Q2财报超预期股价大涨 为何拦不住AMD(AMD.US)的加速狂奔?

本文来自微信公众号“美股研究社”,文中观点不代表智通财经观点。

北京时间7月29日,AMD(AMD.US)对外公布了2020年二季度财报,这也是其卫生事件之后的首份财报。从财报的整体表现来看,AMD二季度的营收和净利润均超出了市场预期。

在英特尔(INTC.US)未对下个季度抛出业绩指引的对比下,AMD不但自信的提供了全年业绩指引且上调了全年预期,使得其盘后股价大涨超10%至74.6美元,股价突破了此前在上周末创下的71.63美元的盘中纪录。

二季度财报究竟表现如何,不妨线来看下财报的核心数据:

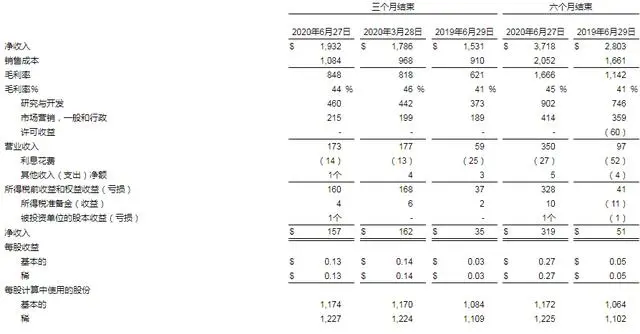

- 营收19.3亿美元,与去年同期的15.3美元相比增长26%,比上个季度的17.86亿美元增长8%,高于市场预估的18.6亿美元;

- 净利润为1.57亿美元,与去年同期的3500万美元相比激增349%,与上一季度的1.62亿美元相比有所下滑;

- 调整后的每股收益为18美分,去年同期为0.08美分,市场预估16美分;

- 业绩展望:AMD预计三季度营收25.5亿,上下1亿美元的互动;预计全年营收大约增长32%,此前预测大约增长20%至增长30%;预计第三季度经调整毛利率增长44%,市场预估增长44.5%。

不得不说,AMD在卫生事件蔓延全球的大背景之下,依然交出了一份相当亮眼的财报,提振了资本市场的信心。目前,AMD在新产品上也一直动作不断,这让人对其在芯片领域的未来发展更加充满了期待。不过,半导体市场上的激战从未停止,在宏观经济依然存在巨大不确定性的前提下,AMD 未来的发展同样面临着诸多的挑战。

以这份财报为出发点,AMD究竟能否在硝烟四起的半导体市场激起更大水花?

PC业务起飞 三季度或还能延续这个增长故事

二季度,AMD来自于计算和图形部门的营收为13.67亿美元,高于去年同期的9.4亿美元,这也是AMD包括图形卡和PC芯片在内的PC业务。实际上,AMD已经连续好几个季度在PC业务上保持大幅增长。

2019年Q4AMD的PC业务同比增长近69%至16.6亿美元,2020年Q1这一业务的增长同比增速达73%至14.4亿美元。PC业务能够在二季度依然保持快速增长,跟卫生事件推动PC端需求的强劲增长是分不开的。

二季度,全球PC市场强劲反弹,据IDC的数据显示,二季度全球11.2%的出货量增幅为近年来最大涨幅。卫生事件期间的市场强大需求直接带动了AMD笔记本电脑业务的快速增长。

据德国电商Mindfactory 2020年第23周的处理器销售数据显示,锐龙处理器持续热销,占据了87.25%的销量份额;在销售额方面,AMD也取得了110万欧元的成绩,销售额占比超过81%。从欧洲线上销售的情况来看,AMD CPU的销量节节攀升,尤其是Ryzen 4000系列低级本电脑CPU凭借极高的性价比,进而带动AMD相关业务的进一步增长。

不过,有观点认为,PC业务尤其是笔记本在上半年的市场销量,已经透支了全年的需求,下半年要想继续保持高位增长会比较难。但我们看到AMD对第三季度以及全年的业绩指引依然做了大幅上调,这里面的逻辑在于游戏主机进一步增长带来的市场。

主机游戏在卫生事件因素的影响下,本就迎来了一大波发展。早在去年第四季度,AMD CEO苏姿丰就表示公司正在进行产品过渡,大部分的精力都转向了新的游戏机。据了解,AMD计划将Zen3和基于RDNA2架构的Big Navi显卡全部放在今年发布。

此前,苏姿丰也表示,今年肯定会推出基于Zen 3架构的处理器。在新品不断涌向市场的背景下,AMD势必会抢占英特尔的部分市场份额。这也是AMD能够在对手英特尔回避全年业绩指引之际,还能乐观上调全年业绩指引的底气所在。在周二与分析师的电话会议上苏姿丰表示,今年下半年AMD将迎来PC市场增长,而不是下滑,微软和索尼下半年均会发布搭载AMD芯片的产品。

不过,仍有值得注意的地方,毕竟二季度,AMD计算和图形部门的营收是低于上个季度的14.38亿美元的。而且,下半年整个PC端需求的下滑仍是趋势,AMD这一业务要持续讲高增长故事,有期待但仍然也还是有挑战的。

拥挤的数据中心赛道上 AMD尴尬的市场份额

随着卫生事件的持续蔓延,进一步加剧了市场对数据中心业务的强劲需求。AMD的数据中心业务隶属于企业级、嵌入式和半定制部门,季度内,AMD的这一业务营收为5.65亿美元,高于上一季度的3.48亿美元,但低于去年同期的5.91亿美元,

理论上来讲,在今年卫生事件催生的在线办公需求等一系列的利好条件下,AMD的数据中心业务理应实现一个大跨越,虽然环比高于上一个季度的增长,但却出现同比下滑,这并不是一个好现象。

而且,目前数据中心业务也是目前各大芯片巨头们重点发力的领域。据英特尔前不久公布的二季度财报显示,其数据中心业务营收达71亿美元,实现同比43%的高增长,创下了历史新高。与英特尔这一业务的营收体量来比,AMD相差不止一点点。

虽然英特尔近年来一直被外界诟病为“挤牙膏”,但数据中心业务依然是优势明显。据相关报道显示,英特尔的至强CPU虽然已经安装于全球99%的数据中心中,但深度学习、AR/VR、物联网、自动驾驶等海量数据的处理需求,都在推动者数据中心从CPU向GPU转变。

值得注意的是,英特尔在自动驾驶领域,也依靠Mobileye逐渐形成了自身的核心竞争优势。近日,Mobileye与日本、中国台湾以及东南亚地区最大的交通运营商WILLER建立战略合作伙伴关系,计划探索更大的市场。虽然,早前AMD也爆出与特斯拉有合作研发自动驾驶芯片,但就目前的发展来看,在这一领域AMD还处于早期。

此外,英伟达也不是善茬。在其最近的一份财报显示,今年一季度英伟达的数据中心业务营收首次突破10亿美元,同比增速达到80%。在前不久举办的英伟达GTC大会,其数据中心产品基于安培架构的新一代A100显卡,不仅在工艺制程上达到了7nm,且AI的训练速度也提升至20倍。在云计算市场上,英伟达也已经成功说服了亚马逊、谷歌等云计算大型厂商。

除了科技公司外,英伟达的芯片还运用在了汽车市场上,面对自动驾驶等垂直领域,也针对性的推出了相应的解决方案。此前,英伟达已经与梅赛德斯奔驰签订了协议,双方将合作打造车载计算架构和AI计算基础架构。英伟达今年二季度的数据中心业务,大概率也会比较好看。

面对强大的竞争对前,AMD在数据中心领域的压力已不言而喻。值得一提的是,英特尔、英伟达均设立了独立的数据中心业务,但AMD的数据中心业务却还镶嵌在企业级、嵌入式和半定制部门中,这背后是否反映了AMD 在这一业务上可能还存在底气不足的嫌疑。

不过,在英特尔前不久公布超预期的财报之后,迎来了股价的反跌之际,AMD的市值却逆势大涨。回过头来看,双方股价在 61.40 美元左右出现“黄金交叉”,这不但是 AMD近15年来首见,更似乎象征着一场激烈的恶战即将到来。

AMD股价赶超英特尔 未来有望加入“芯片之王”争夺战?

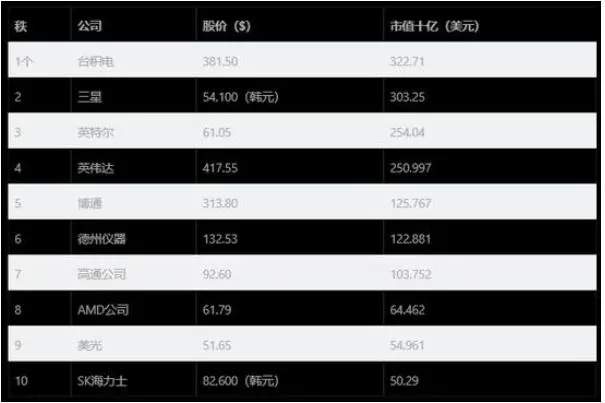

继本月24日美股周三,AMD股价对英特尔实现历史性的超越之后,双方股价反向而行。目前,AMD68.97美元的股价领先了英特尔49.57美元近20美元。虽说股价并不能完全反应出一家公司真正的价值,但目前已经跻身全球第八大半导体公司的AMD发展势依然强劲。

图源:砍柴网

而且还有一个值得重点关注的数据,二季度AMD经调整后的毛利率增长44%,上年同期为41%,预计第三季度经调整毛利率增长仍会稳定在44%。毛利率向好的背后,实际上说明了AMD的产品已经被市场愈发认可,且市场的利多消息还没有结束。

虽然目前的大环境不太好,特别是美国市场,但 AMD的锐龙3000桌面、锐龙4000移动版依然还是大涨的。AMD CEO苏姿丰表示,我们在笔记本和服务器处理器创纪录的销售带动下,实现了强劲的第二季度业绩,Ryzen和EPYC的营收比去年同期增长了一倍多。

近日,AMD高层 Rick Bergman 表示,Zen 2微架构的继承者,即同样采用7纳米制程的Zen 3处理器,将会如同先前所宣布的一样,在今年内准时推出,无论投资人、消费者或企业端,一定能于2020年看见新产品。

这样一款神秘的新产品市面上已经有不少爆料。据来自AdoredTV的最新爆料称,Zen3架构着眼于整数性能,IPC增幅在 10~15% 左右。在某些负载下,Zen3处理器可以提供20%的整数性能增幅,这意味着Zen3不仅频率高、而且 IPC也很可观。同时,第三代EPYC单线程性能增幅超过了20%,32核整数性能大约增加了20%,64核整数性能大约提升了15%。

那么,随着AMD高性能产品的不断推进,这可能会给其带来更大的利润增长空间。

当然,即便是市场发展前景一片向好,但目前与竞争对手之间的差距仍然不小。与英特尔、英伟达相比,不论是在营收体量还是市值上的差距仍然非常巨大。根据目前最新动态,AMD市值792亿美元,英特尔2085亿美元、英伟达2514亿美元。

此外,排在AMD之前的高通、博通个个都是实力强劲的对手。而且,目前的中美贸易摩擦也可能会是影响其未来营收增长的一个不确定性因素。这样看来,AMD还面临着诸多挑战。

但鉴于AMD目前的发展势头,近期获得了不少机构的唱好。其中,野村证券分析师David Wong给予AMD“买入”评级;Cowen维持对AMD“跑赢大盘”的评级;CFRA维持AMD为买入评级。

综合来看,随着未来5G时代的逐步迫近,市场对5G芯片需求的加大会是必然趋势,AMD作为赛道上表现突出的选手,仍然有可能给市场带来一些惊喜。至于,究竟能不能在双英的“芯片之王”战争中再生枝节,在市值上取得更大突破,美股研究社也将持续。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP