平价时代来临,新能源运营商迎来系统性重估机会

本文来自中金公司。

新增补贴项目在2020年末结束,2021年全面进入平价时代,我们认为市场可能忽视了补贴缺口拐点来临,叠加平价项目并网逐步缓解补贴回款现金流压力,将给可再生能源运营商带来系统性重估机会。

补贴缺口最差时点将至,可再生能源基金随电量增长提升

但考虑到2021年起国内将没有新增含补贴可再生能源发电项目,我们认为这将意味着每年所需的补贴资金总量见顶。同时我们预计国内电力需求在十四五有望保持5%以上的增长,带动补贴资金主要来源可再生能源附加基金征收额持续性增长。两相结合,我们认为补贴缺口的最差情形将在2020年末出现,可再生能源补贴缺口拐点来临,新能源运营商有望迎来系统性重估。

图表: 财政补贴资金下拨情况

资料来源:财政部,能源局,中金公司研究部

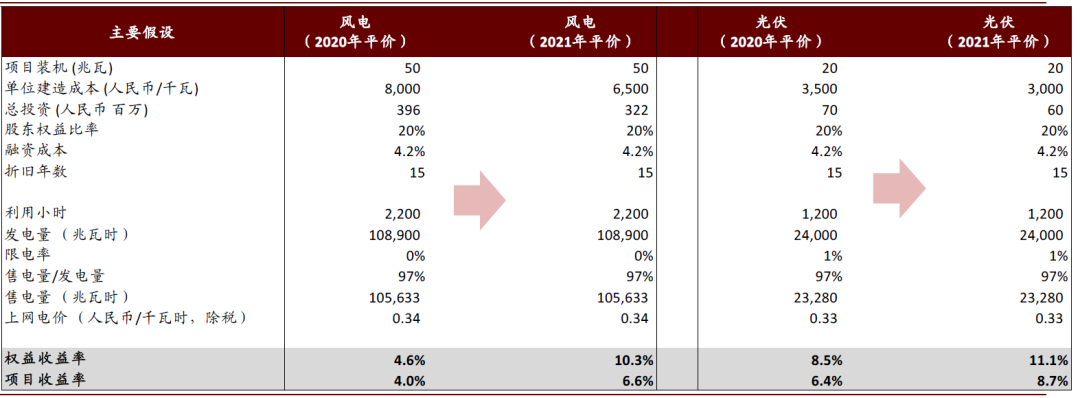

平价项目IRR超过7%,陆续加入资产组合改善现金回款压力

平价项目回报具备吸引力,全面平价已实现。我们测算伴随风电和光伏造价分别降至6.5元/瓦和3元/瓦,平价项目回报率有望达到10.3%和11.1%。而伴随项目回报的提升,2019至2020年风电、光伏平价项目已形成充分的储备。当中风电平价项目已达50GW以上,包括已核准的平价基地项目容量34.6GW。2020年平价光伏项目申报达到37GW,超出竞价项目申报的33.5GW以及最终落地的26GW。我们认为充足的平价项目储备为运营商后续发展提供足够空间,平价项目的现金流优势也将帮助改善运营商财务条件。

图表: 平价项目回报水平维持竞争力

资料来源:公司公告,中金公司研究部

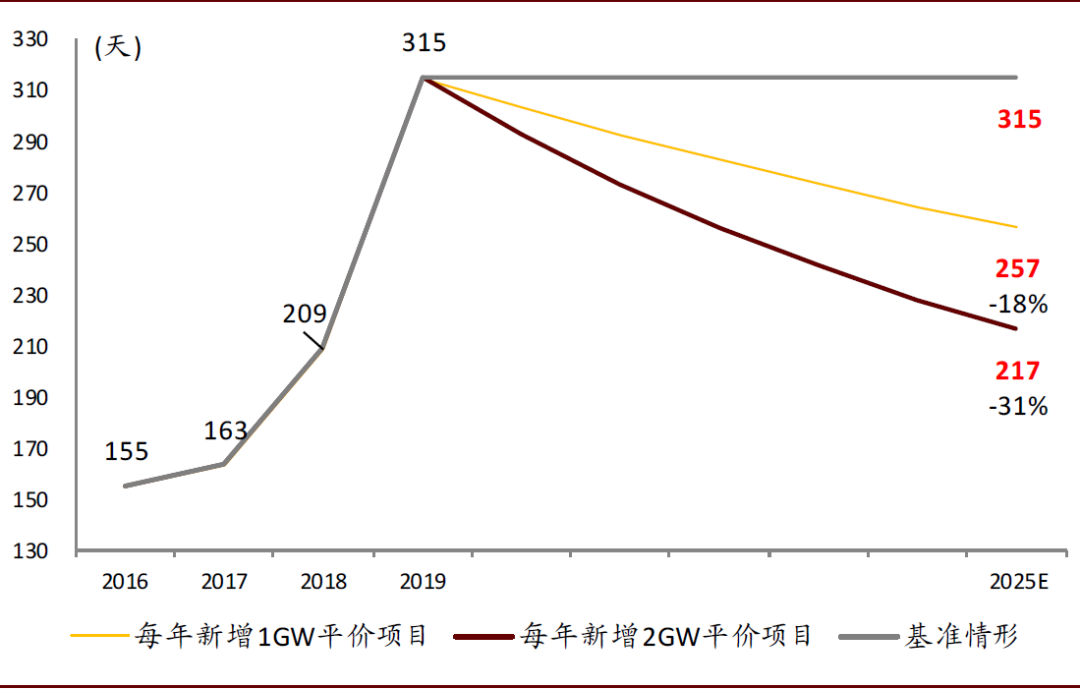

平价项目加入电站组合,减轻补贴回款压力

以风电运营商龙源电力(2019年末并网补贴风电装机18.3吉瓦)为例,如果按照每年1吉瓦或2吉瓦新增平价项目装机测算,补贴收入占风电收入比例将从32%逐步回落到17%,标志着实际现金流入与理论现金流入之比逐步提升到90%以上。因此我们认为平价项目的陆续并网将会稀释运营商补贴项目带来的现金流回款压力。

图表: 年新增1/2吉瓦平价项目对于补贴收入占比的冲淡以及提升实际现金流入相对理论现金流入的比例——以龙源为例

资料来源:公司公告,中金公司研究部

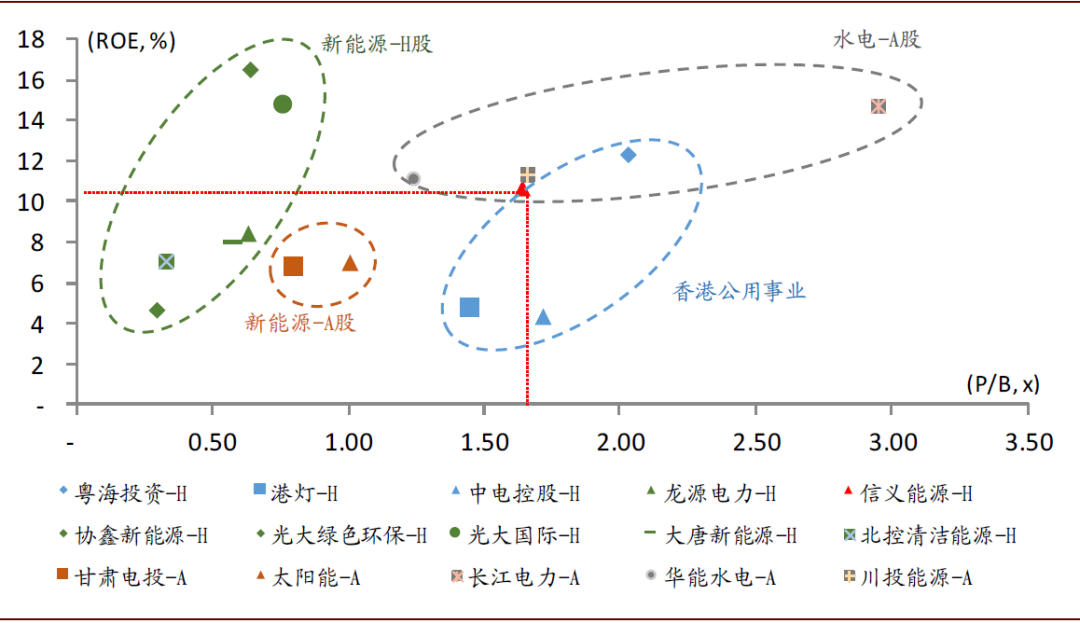

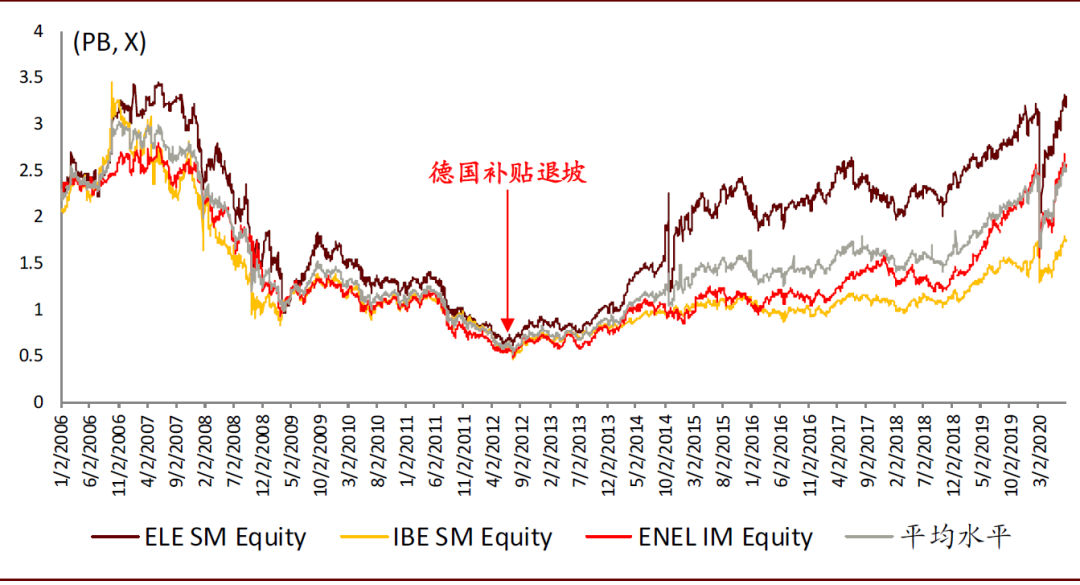

运营商目前估值已充分反映补贴悲观情形,P/B的中枢有望提升170%~420%

我们测算风电运营商龙源电力近期股价隐含近60%补贴无法收回,补贴拖欠悲观预期已充分反应。从下图可见港股新能源运营商P/B水平在0.3-0.8倍区间,远低于A股水电公司的1.3-2.9倍,以及香港公用事业的1.4-2.1倍。我们认为在ROE水平接近的背景下,新能源运营商明显低估。对比同为新能源运营商,但通过项目筛选以及剥离债务的方式形成类似REITs模式、部分解决了上市公司补贴回款问题的信义能源,市场就给出了1.5倍以上的P/B,可见压制估值的主要因素在于补贴。

图表: 各类可再生能源运营商估值对比(2019年)

资料来源:彭博资讯,中金公司研究部

图表: 西欧新能源运营商P/B在补贴退坡前后的变化

资料来源:彭博资讯,中金公司研究部

风险

补贴政策调整不及预期;财务费用上升超预期。

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP