2020年1-7月中国房地产企业销售业绩TOP100

本文来自微信公众号“中指研究院”。

特别声明:房地产企业销售数据统计是以2020年1月1日-7月31日期间销售的并表商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:房地产企业权益销售数据统计是以2020年1月1日-7月31日期间销售的商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:房地产企业销售数据统计是以2020年1月1日-7月31日期间销售的并表商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

18家房企超千亿 TOP100房企销售额均值为622.2亿元

图:2020年1-7月千亿、百亿企业数量

2020年1-7月,TOP100房企销售额均值为622.2亿元,同比基本持平;其中销售额破千亿房企18家,较去年同期(15家)增加3家;百亿房企125家,50亿以上房企156家。TOP100房企权益销售额均值为468.9亿元,权益销售面积均值为353.7万平方米。单月来看,7月TOP100房企销售额同比增长率均值为25.8%,环比下降16.8%。

千亿以上阵营增速最快 200-500亿阵营增速回正

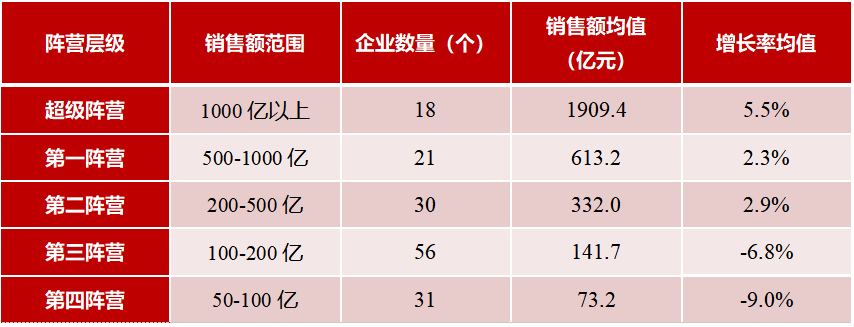

表:2020年1-7月房企各阵营数量及销售额均值情况

2020年1-7月,房企不同阵营的发展分化。1000亿以上超级阵营共18家,销售额增长率均值为5.5%。第一阵营(500-1000亿)共21家,销售额增长率均值为2.3%。第二阵营(200-500亿)有30家企业,销售额增长率均值为2.9%,实现回正;第三阵营(100-200亿)和第四阵营分别为56家和31家,销售额均值分别为141.7亿元和73.2亿,同比分别下降6.8%和9.0%。

TOP100门槛值139.9亿 同比下降10.1%

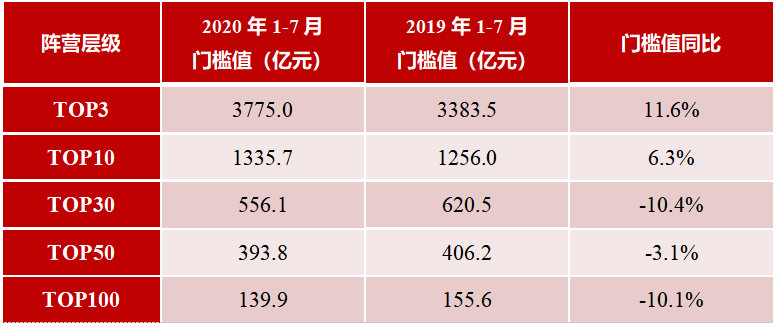

表:2020年1-7月TOP100各阵营销售额门槛值情况

2020年1-7月,TOP100门槛值为139.9亿元。其中,TOP10房企门槛值为1335.7亿元,较上年增长6.3%,头部房企竞争更加激烈;TOP30房企、TOP50房企、TOP100房企门槛值分别为556.1亿元、393.8亿元、139.9亿元,分别较去年同期降低10.4%、3.1%、10.1%。

持续发力线上营销 营销力度再升级

受卫生事件影响,目前线上营销已成为房企重要的销售渠道。7月,多家房企加大线上营销推广力度,完善“线上+线下”营销闭环;同时,房企通过加大优惠力度、强化全民营销、进行多盘联动等销售举措,促进房地产项目去化。

在营销渠道上,继续发力线上营销:7月,房企一方面不断完善和升级营销平台功能,使客户在手机上就可以了解和认购项目,实现线上“一站式”购房,打造线上交易闭环;另一方面,房企持续发力线上营销,通过品牌+明星+直播方式,打造新的“引爆点”,继续带货走量。如碧桂园对凤凰云平台功能进行全面升级,集合了找房、看房、选房、购房等购房的各个业务模块,覆盖了售前、售中到售后的多项流程服务,趋近于线下服务水平。

在营销方式上,运用打折促销、全民营销、多盘联动等多种手段促销:1)房企继续采取以价换量的销售策略,通过适度降价换取购买力的持续释放,一方面,房企通过普惠性优惠给予消费者,有力促进项目去化,另一方面,每日推出特价清尾房源,通过给予额外优惠,持续吸引流量;2)发挥全民营销优势,增加项目流量,房企广泛招募合伙人,并通过优化佣金激励制度,提升合伙人推介积极性,增加项目流量,助力产品销售;3)房企通过多盘联动,以规模效益抢占市场。如7月,恒大营销组合拳再升级,推出多项优惠政策,同时,全国每日每盘推出3套清尾房源,享受额外优惠。

信用债发行规模同比增长近三成 海外债持续恢复

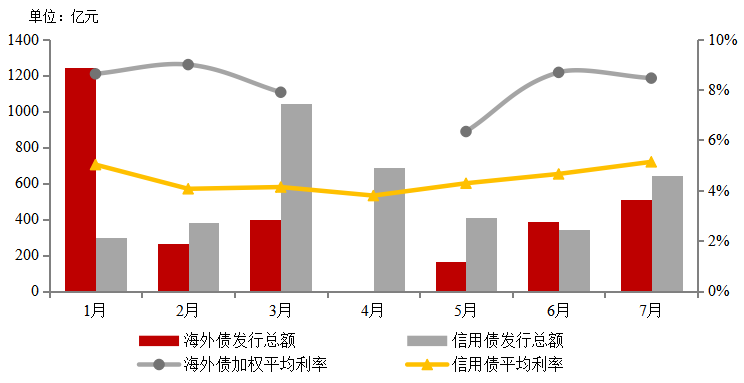

信用债发行规模同比增长29.1%,海外债发行规模连续三个月增长。2020年1-7月,房地产行业信用债发行总规模3799亿元,同比增长16.4%,海外债发行规模2966亿元,同比下降24.4%。7月,房地产行业信用债发行规模642亿元,同比增长29.1%,环比增长86.1%,海外债发行规模508亿元,同比下降9.7%,环比增长30.6%,海外债融资规模经历4月份零发行后连续三个月增长。

图:2020年1-7月房地产行业海外债、信用债发行情况

数据来源:Wind

信用债融资成本继续回升,但规模较大、财务稳健的房企融资优势依然明显。2020年1-7月,房地产行业信用债平均利率为4.44%,同比下降0.94个百分点,海外债平均利率为8.16%,同比下降0.83个百分点。7月,信用债平均利率5.13%,同比下降0.17个百分点,海外债平均利率8.45%,同比下降0.08个百分点,其中,保利、招商蛇口等企业信用债融资成本均在4%以下,绿城、雅居乐等企业海外债融资成本均在6%以下,明显低于行业均值。

总体来看,7月30日中央政治局会议再度重申“房住不炒”,同时,本月部分城市加码房地产调控,叠加卫生事件等因素影响,现金流安全仍为当前房企经营的重中之重,其中布局广泛、财务稳健、资本市场评级较高的房企更易获得优质资金支持。未来,房企应高度重视现金流安全,加强现金流管理,将加快销售、提高经营效率作为稳健发展的重要支撑力。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP