中金:国务院印发新政策,支持半导体全产业链加速发展

本文来自微信公众号“中金点睛”,作者为黄乐平,丁宁等。

国务院于2020/7/27发布了《新时期促进集成电路产业和软件产业高质量发展的若干政策》(以下简称“新政策”)。和现有政策(2000年18号文,2011年4号文)相比,我们看到以下主要三点变化:

1)在现有的“五免五减半”政策基础上,首次推出十年免征所得税政策,支持28nm(含)及以下先进工艺生产企业发展;

2)把“两免三减半”政策适用范围从过去的芯片设计扩大到封装、设备、材料全产业链,同时对重点设计及软件企业税收优惠加大;

3)与生产相关的原材料等产品进口关税免除政策继续施行,明确设备免税条件。此外,人才政策方面,第一次明确把集成电路列入“一级学科”,并对产教融合企业提出明确税收优惠。

我们认为,“新政策”的落地长期利好中国集成电路行业发展,加速半导体国产化进程。

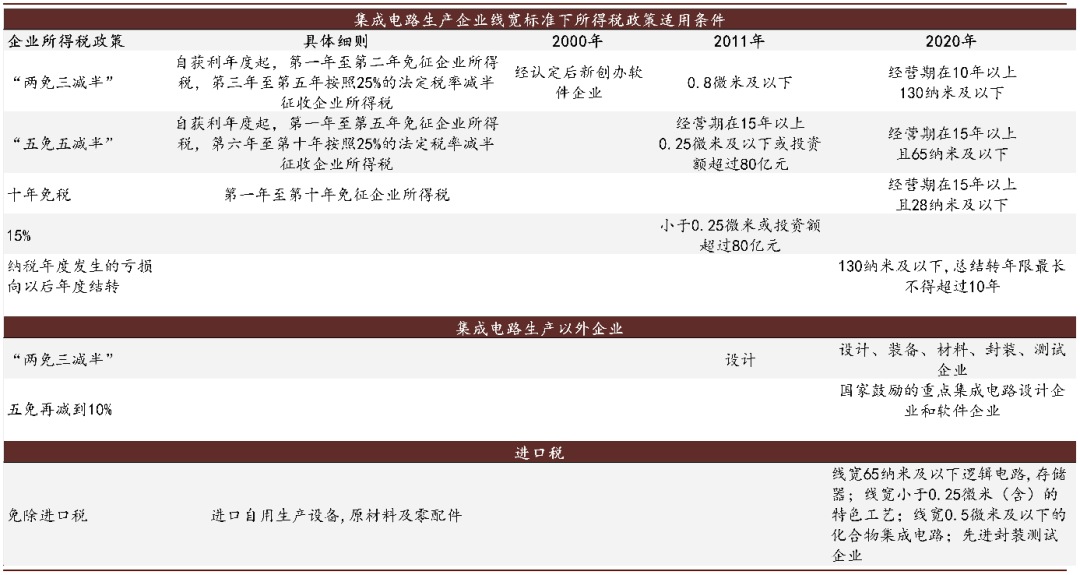

图表: 此次“新政策”的相关变化要点

资料来源:国务院官网,中金公司研究部

首次推出“十年免税期”政策,利好28nm(含)及以下先进制造企业:在过往政策中,针对企业或项目不同的集成电路线宽,国务院推出的政策基本分为以下三类:1)自获利期起,第一至五年免征所得税,第六至十年减半征税(简称“五免五减半”);2)自获利期起,前两年免征所得税,第三至五年减半征税(简称“两免三减半”);3)建议按15%的税率征税。而“新政策”中,除了将现有政策继续推行以外,针对先进制程首次出现了“十年免税期”政策。

具体来看,对于28nm(包含)及以下线宽的企业或项目,适用“十年免税”政策;对于28nm-65nm(包含)的企业或项目,适用“五免五减半”政策;对于65nm-130nm(包含)的企业或项目,使用“两免三减半”政策。

图表: 中国集成电路制造产线汇总

资料来源:各公司官网,SEMI,中金公司研究部

扩大“两免三减半”适用范围到设计,封测、设备、材料等全产业链环节,加大对重点设计企业优惠幅度:“新政策”中指出,对国家鼓励的集成电路设计、装备、材料、封装、测试企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税(“两免三减半”)。过去这个政策仅覆盖设计企业。此外,对国家鼓励的重点集成电路设计企业和软件企业,自获利年度起,第一年至第五年免征企业所得税,接续年度减按10%的税率征收企业所得税。

我们认为,遍及全产业链的“两免三减半”政策,有望促进全产业链健康发展。而对重点设计及软件企业的加大扶植,有望帮助我国摆脱重点芯片以及EDA软件短板。

与生产相关的原材料等产品进口关税免除政策继续施行,明确设备免税办法:“新政策”明确指出,对集成电路线宽小于65nm(含)/特色工艺线宽小于0.25um(含)/化合物半导体工艺线宽小于0.5um(含)/先进封装测试企业的生产相关原材料、消耗品等进口关税继续免除。

同时,明确对符合规定的企业进口自用设备实行关税免除。我们认为此举有望继续降低领先的半导体制造及封装企业生产成本,其过去数年行业地位提升得到进一步巩固。

风险

相关半导体行业优惠政策落地进度不达预期。(编辑:肖顺兰)

扫码下载智通APP

扫码下载智通APP