2020手游上半年吸量及吸金TOP100:腾讯(00700)网易(09999)占收入榜半壁江山

本文来自微信公众号“手游那点事”,作者:虹彤。

据中国游戏产业研究院和中音数协游戏工委联合发布的《2020年1-6月中国游戏产业报告》显示,2020 年上半年,中国游戏市场实际销售收入达到 1394.93 亿元,同比增长 22.34%,其中,移动游戏实际销售收入占市场总收入的75.04%。

另一方面,今年上半年,中国游戏用户规模近6.6亿人,同比增长1.97%,中国游戏用户规模增长放缓,游戏市场竞争更加激烈。

纵观 2020年上半年,游戏行业在卫生事件、版号持续收紧等多种因素的综合作用下充满了机遇和挑战。CJ期间,七麦数据发布了《2020 上半年中国手游 iOS最强吸金能力》和《2020 上半年中国手游 iOS最强用户增长榜》。

借由这两份榜单,我们可以回望总结游戏产品的发展趋势。总的来说,在手游吸金领域,腾讯(00700)网易(09999)两大巨头的影响仍在加深;上榜产品中“老游戏”的比例超90%,新游想要突围已经越来越难了。而在手游吸量领域,字节跳动凭借11款产品跃升TOP1,休闲/超休闲游戏的风潮仍在持续……

以下是手游那点事带来的榜单具体解读:

iOS吸金TOP100

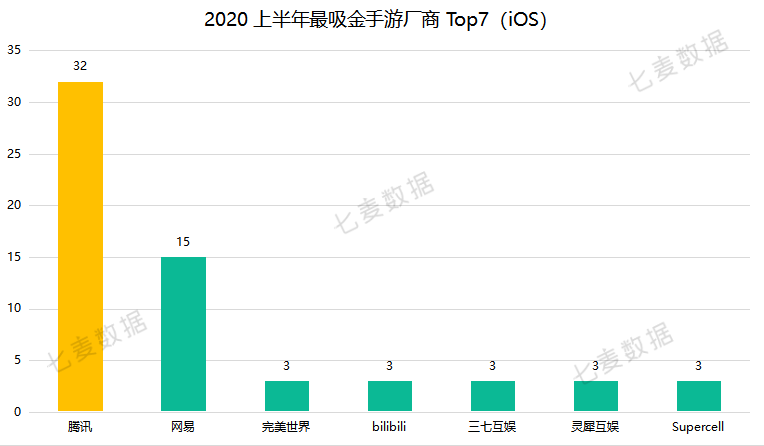

一、腾讯网易共有47款产品入围TOP100,占比近半

2020年上半年,腾讯依旧是iOSTOP100吸金榜的最大赢家,以上榜32款产品的成绩排名第一,其中《王者荣耀》与《和平精英》分列吸金第一、第二名。

网易则以上榜15款产品的成绩位居第二,相比去年上榜11款的成绩有所提升。值得注意的是,网易在头部位置的占比也增加了不少,吸金TOP10中有4款网易的产品,分别是排名第4的《梦幻西游》、第6名《率土之滨》、第9名《阴阳师》和第10名《大话西游》。

也就是说,腾讯网易共有47款产品入围吸金TOP100,整体占比近一半。两大巨头对国内手游市场的垄断效应可见一斑。

此外,完美世界、bilibili、三七互娱、灵犀互娱、Supercell也都分别有三款产品入围吸金TOP100。

从入围产品最高排名来看,完美世界的《新笑傲江湖》排名第7,bilibili的《公主连结Re:Dive》排名第36,三七互娱的《一刀传世》排名第58,灵犀互娱的《三国志·战略版》排名第3,Supercell则是《荒野乱斗》排名第41。

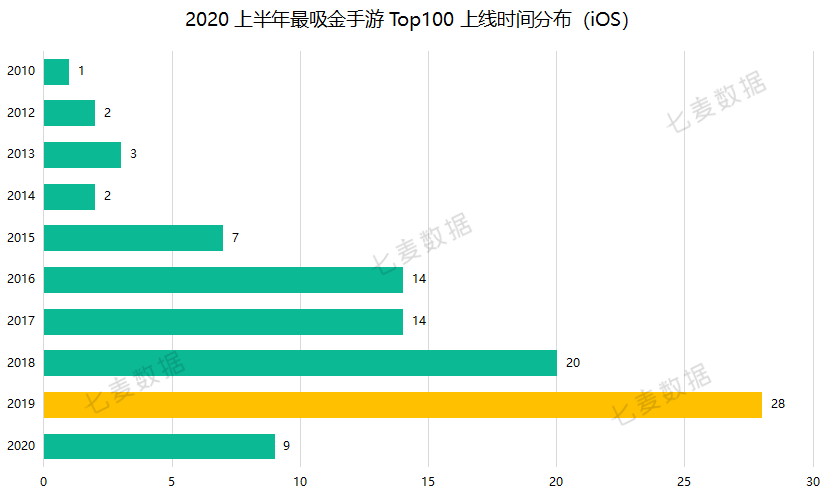

二、老游戏占比超90%,仅有9款新游上榜,《剑与远征》排名第五

按照产品上线时间来划分,2020上半年吸金TOP100中,老游戏占比高达91%。

入围产品中,上线时间不超过两年(于2019年上线)的游戏最多,达28款;其次,在2018年上线的游戏有20款。头部“老游戏”牢牢占据着用户的时间和金钱,新游想要突围并不容易。

2020

年上线的新游戏仅有9款,包括《剑与远征》《浮生为卿歌》《公主连结Re:Dive》《荒野乱斗》《一人之下》《梦幻西游网页版》《最强蜗牛》《三国志幻想大陆》《山海镜花》。整体看来,这些打入吸金TOP100的新游,基本上都为大厂出品。中小厂商想打入头部位置已经越来越难了。

在这些上榜的新游中,排名最高的是莉莉丝的《剑与远征》,位列TOP5。这款放置类手游过往所取得的成绩相信已经不用再赘述了,《剑与远征》如今仍然保持在iOS中国手游月度收入前十,且iOS游戏畅销榜排名基本稳定在TOP20以内。

另外,据七麦数据显示,目前App

Store在线的游戏数量近25万,其中付费游戏超2万款,而含App内购买项目的游戏超4万款。但今年随着政策对于付费/含App内购买类游戏的版号政策持续高压,以及苹果的新政落实,未来是否会影响游戏的吸金能力还尚不可知。

三、2020年上半年吸金黑马:灵犀互娱

纵观整份吸金TOP100榜单,2020上半年吸金黑马厂商要属灵犀互娱。旗下三款游戏入围iOS吸金TOP100,迅速跻身头部行列。

首先说到灵犀互娱,就不得不提《三国志·战略版》,这款SLG也象征了阿里游戏的“翻身”。游戏上线已过半年多的时间,至今稳居iOS中国手游月度收入TOP3的位置,同时也位列上半年iOS吸金TOP3,吸金表现十分稳定。

灵犀互娱在6月份上线了一款新的三国卡牌手游《三国志幻想大陆》,仅凭不到一个月的收入就拿下了上半年iOS吸金榜第93名。目前,游戏仍然保持在iOS游戏畅销榜TOP10以内。

此前手游那点事也提到过,阿里游戏凭借《三国志·战略版》和《三国志幻想大陆》横扫三国题材买量市场,这两款游戏稳居买量产品榜前列,投放量也远超同类型的其他产品。

此外,灵犀互娱的《航海王:燃烧意志》也打入了iOS吸金TOP100,位列第66名。

iOS下载量TOP100

四、字节跳动11款产品入围下载TOP100,跃居厂商TOP1

在2020年上半年手游吸量TOP100 中,字节跳动凭借11款上榜产品,一跃成为2020年上半年手游吸量最大的黑马。其次则是腾讯和网易,分别有10款和8款产品入围TOP100,两大巨头的垄断效应减低。此外,三七互娱、Voodoo、游族、Outfit7等厂商表现也十分亮眼。

在今年,《我功夫特牛》《脑洞大师》《宝剑大师》《是特工就上一百层》等多款超休闲游戏一度成为霸榜iOS游戏免费榜TOP1的产品,足见Ohayoo对休闲/超休闲游戏的把控能力。

这些游戏中的多款都曾在字节跳动旗下的抖音等平台中出现,一些产品的相关话题达到了过亿的播放量。借助自家平台的流量池,通过对游戏进行相关的视频推广、植入下载入口等方式转化用户,从而为游戏引流。这样一套扎根自身流量池的买量方法论,是字节跳动能够迅速拿下休闲/超休闲市场的因素之一。

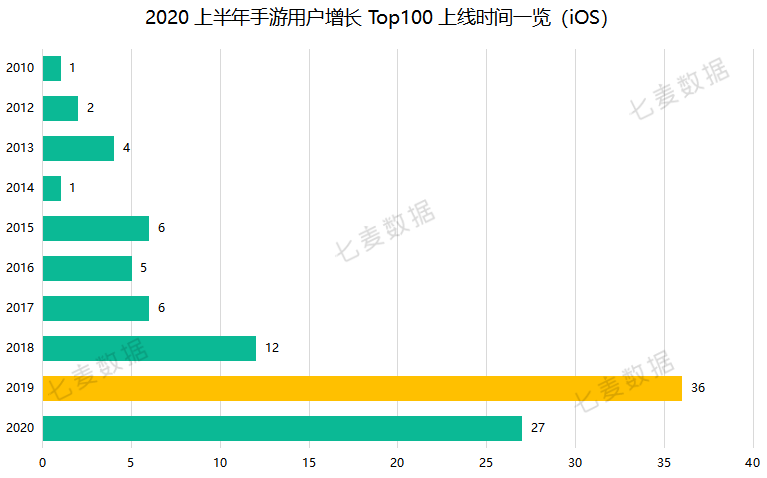

五、27款新游上榜,爆品新游数量持续减少

从游戏上线时间的维度来看,与吸金TOP100相似,吸量TOP100也存在爆品新游数量减少的现象。

在2020上半年手游吸量TOP100中,2019年上线的游戏数量最多,共有36款;其次则为 2020 年上线的新游戏,共有 27 款,两者累计占据榜单达 63%。而在2019年上半年手游吸量TOP100榜单中,2018 年和2019年上半年新上线的游戏占据了榜单65%。

七麦数据表示,通过近两年的榜单情况可以看出,手游用户增长最快的周期大概在产品上线两年内,建议厂商务必抓住产品的黄金期进行有效推广。

另一方面,2019年上半年上线的产品共有32款,而今年上半年上线的产品则只有27款,相对来说,爆品的数量有所减少,这也意味着产品上线后能在短期迅速获量的难度越来越大。

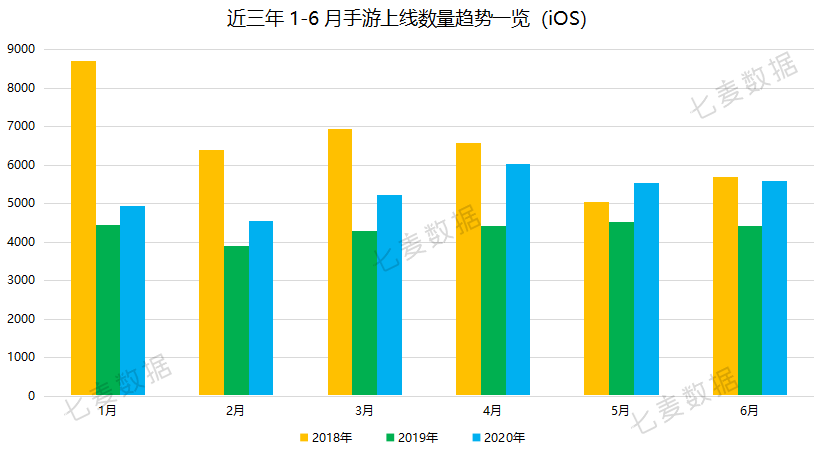

据近三年手游上线的数据来看,2019年上半年手游上线数量相比于2018年持续走低,虽然2020 年上半年年手游上线数量相比于2019年的情况有所回暖,但依然没有回归到2018年的状态,开发者和资本市场等入局游戏行业的热情逐渐趋于冷静。

六、近30款休闲/超休闲游戏入围TOP100,细分品类持续发力

从游戏品类来看,吸量TOP100也依旧是休闲/超休闲游戏的天下,有着近30款该品类产品入围。排名最高的是字节跳动的《我功夫特牛》,位列第三名。

随着广告变现(IAA)技术的成熟,休闲/超休闲品类逐渐成为了游戏厂商突围的热门选择。自2018年下半年特别是8月之后,休闲游戏买量市场不断爆出新品爆款,短短一年时间内已出现《消灭病毒》等产品。到现在,iOS游戏免费榜TOP10里常有过半游戏为休闲类型。

而随着腾讯广告、巨量引擎等头部流量广告平台的入局,更是带动这一品类的高速发展,相信2020年下半年也会出现更多休闲/超休闲爆品。

此外,《光·遇》《忍者必须死3》等一些细分品类产品也入围了吸量TOP100,竞技性、社交性以及碎片性的用户属性偏好更加突出。随着国内手游市场的成熟,存量市场的竞争焦点将更多地回归到产品本身,下沉、挖掘细分领域成为关键词,同时也是机会点。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP