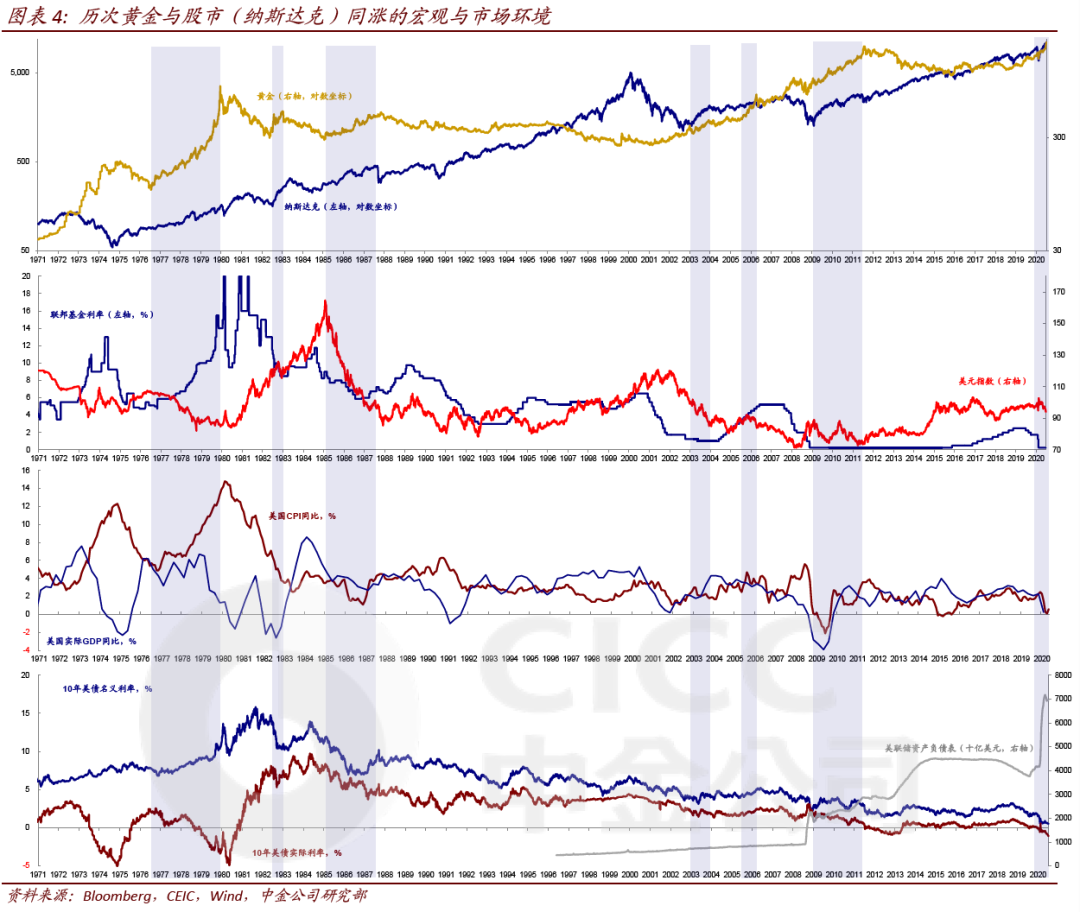

历史上何时黄金与股市同涨?

本文转自微信公号“Kevin策略研究”,作者:刘刚、王汉锋

历史上何时黄金与股市同涨?

2020年8月3日~8月9日

虽然面临中美摩擦再度升温及新一轮财政刺激陷入僵局的不确定性,但卫生事件继续回落、经济数据和企业盈利向好继续推动市场上涨,其中卫生事件变化尤为关键。 尽管6~7月卫生事件复发造成复工停滞必然会体现在未来一段时间的数据上,但这些都是“过去时”,卫生事件的变化才是“将来时”,如果卫生事件见顶趋势能够持续,那么可能促使预期提前反映未来复工预期。 我们认为,如果后续卫生事件能够继续回落,对利率、价值风格、甚至美元都或将起到积极效果,类似于上周五和5月底情形。此外,黄金依然明显超卖和利率债上周出现大幅资金流出值得关注。 历史上何时黄金与股市同涨?如果忽略持续时间过短的阶段,粗略来看共有7轮。综合对7轮历史经验的分析,我们可以发现,货币宽松(利率下行或者流动性投放)与美元走弱是各个阶段普遍存在的共性,通胀和增长环境反而各有差异,因此黄金和股市同涨可能更多体现的是金融属性。此外,此轮阶段相比历史上经验而言并不算长,但此前6次阶段多以二者同跌收场,后续变化也值得关注。

市场焦点:黄金再创新高;卫生事件回落、数据向好推动美元、利率和价值风格反弹

过去一周,美股市场继续上涨、特别是道琼斯为代表的价值风格,这与我们海外资产配置8月报里提到的市场稳中向好的基调一致。

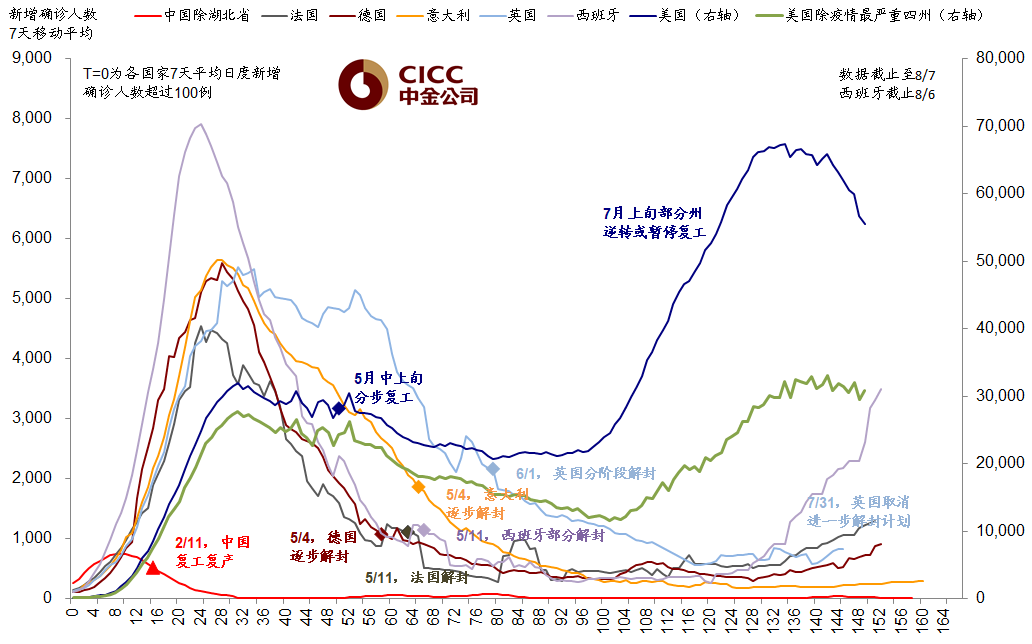

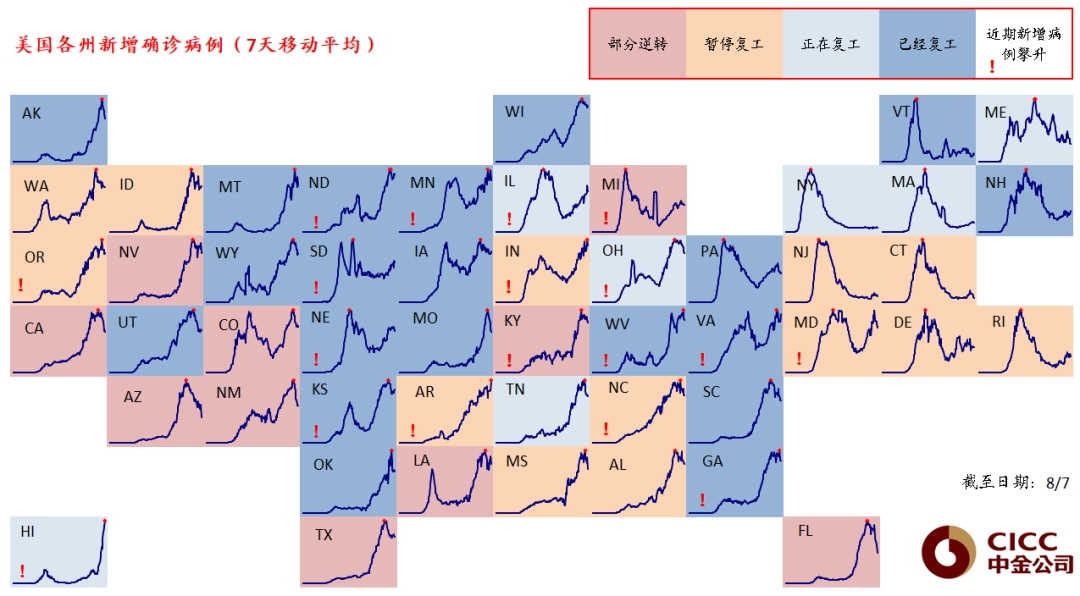

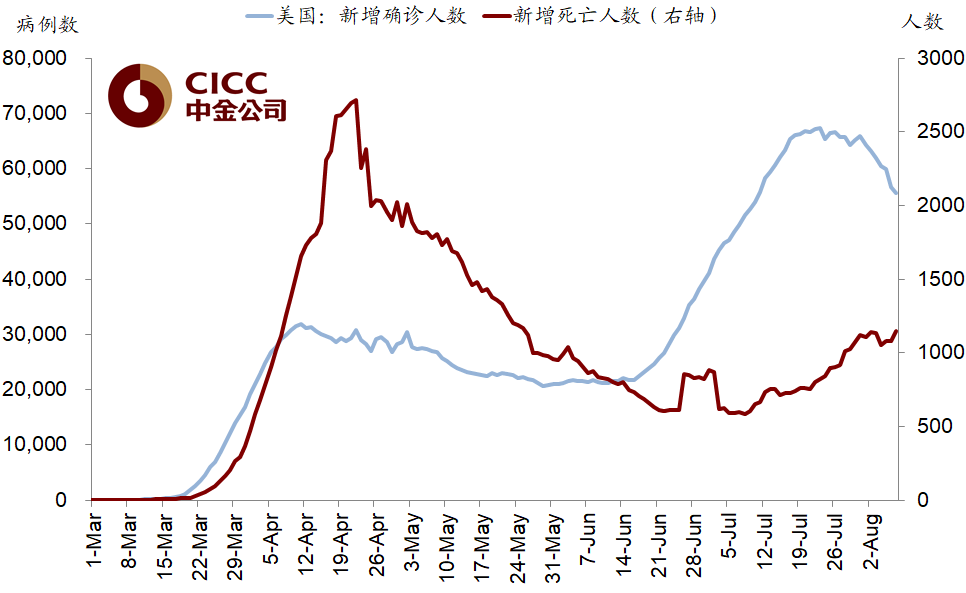

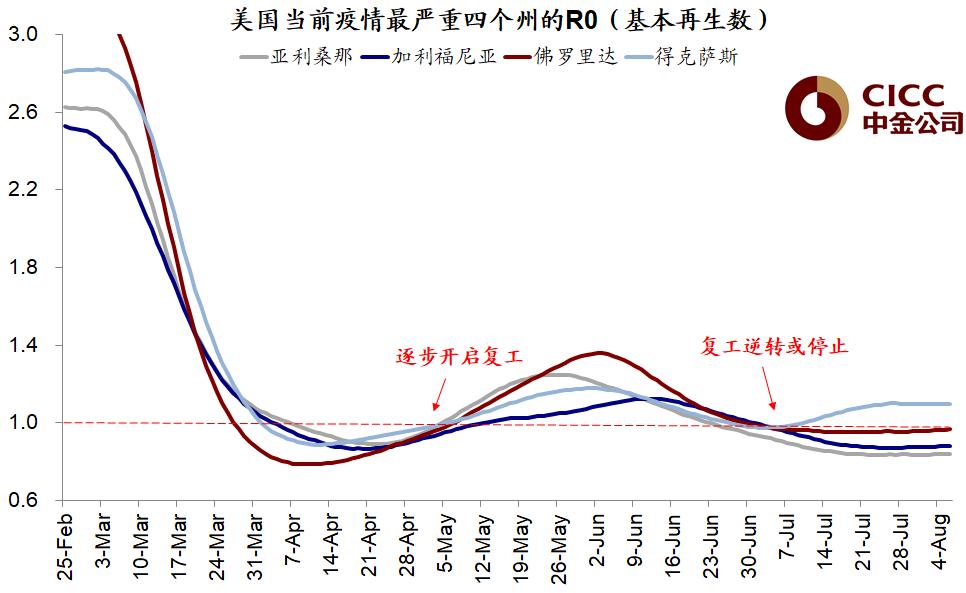

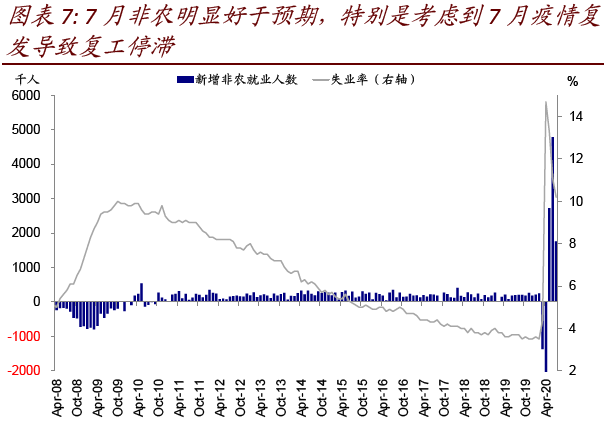

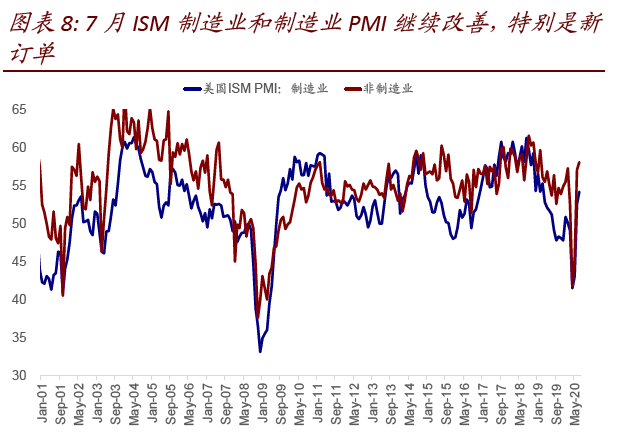

虽然面临中美摩擦再度升温以及新一轮财政刺激陷入僵局的不确定性,但卫生事件继续回落、经济数据和企业盈利向好继续推动市场上涨,其中卫生事件的变化尤为关键:1)上周美国新增确诊降至5.6万人(7天平均)、几个卫生事件严重州均明显下降;死亡率持平、阳性率微降。我们在8月报中提到尽管6~7月卫生事件复发造成复工停滞必然会体现在未来一段时间的数据上,但这些都是“过去时”,卫生事件的变化才是“将来时”,如果卫生事件见顶趋势能够持续,那么可能促使预期提前反映未来复工预期。实际上,上周复工暂定州从14个减至13个;2)7月非农明显好于预期,失业率继续回落,这在卫生事件复发导致复工停滞的背景下显得尤为难得;7月美国制造业和非制造业PMI也明显改善,特别是新订单指数;3)盈利继续向好,目前基本进入尾声的美股二季度业绩中83%均好于市场预期。

因此,我们认为如果后续卫生事件能够继续回落,对利率、价值风格、甚至美元都或将起到积极效果,类似于上周五和5月底情形(7月美元走弱一个主要原因就是欧洲和美国之间卫生事件控制、增长和政策剪刀差的不断扩大;而近期西班牙卫生事件反而快速抬升)。此外,黄金依然明显超卖、以及利率债上周出现大幅资金流出值得关注。

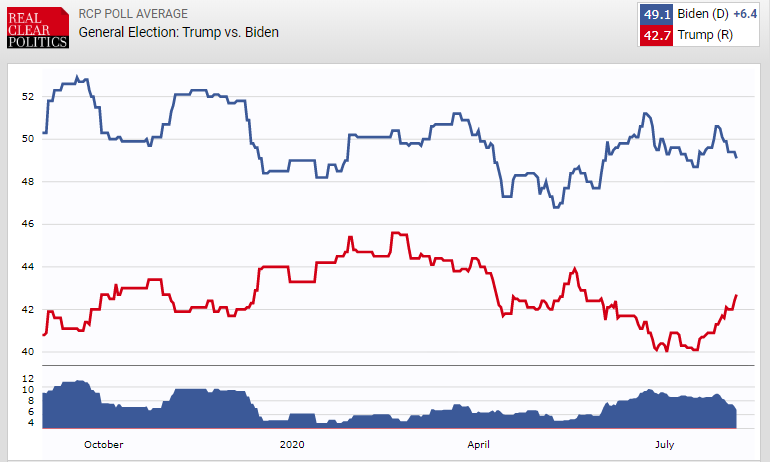

短期看,美国新一轮财政刺激未能在原定国会8月10日休会前达成一致和中美关系再起波澜是主要不确定性。特朗普总统已经通过签署行政命令方式继续提供失业救助;此外其民调支持率近期随着卫生事件好转抬升。

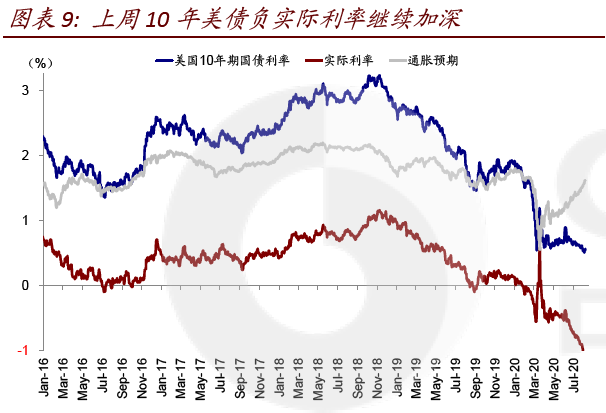

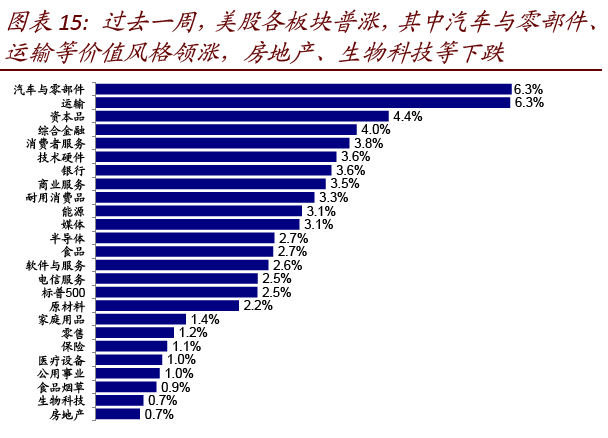

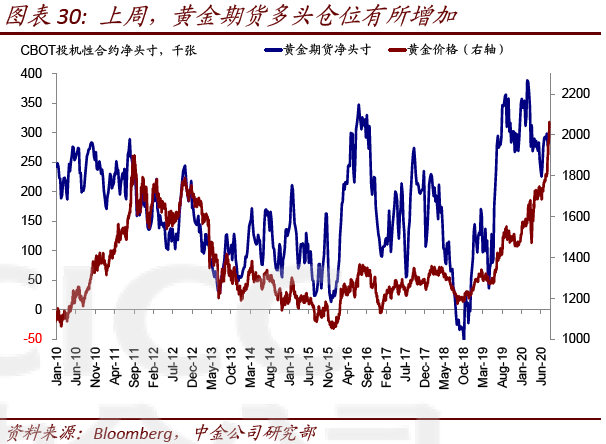

资产表现:股>大宗>债;美元反弹、价值领跑,负实际利率加深。过去一周,美元计价下,大类资产排序为股>大宗>债;天然气、黄金、FAAMNG、原油、发达股市等领先;VIX多头、巴西股汇、铜、英镑、日本及美国国债等落后。风格上,美股价值板块再度领跑,如汽车、交运、资本品和金融等;美元小幅反弹、实际利率在负区间进一步加深;黄金继续走高,周五略有回落。

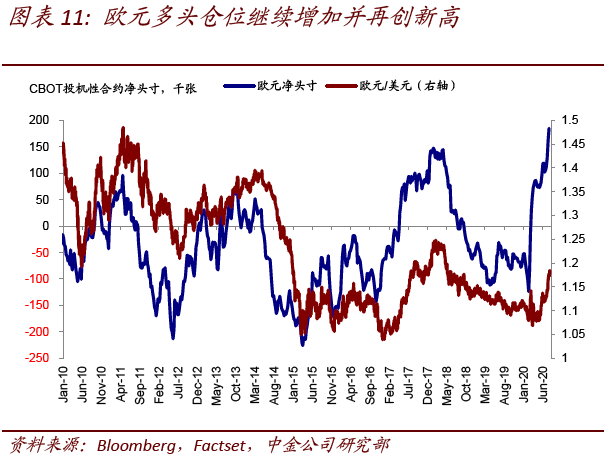

情绪仓位:黄金明显超买、多头增加;欧元多头再创新高。上周Put/Call比率有所回落,同时黄金依然处于超买区间;仓位上,黄金多头增加,欧元多头继上周后再创新高。

资金流向:美股及新兴股市流出扩大,利率债转为大幅流出。美股和新兴市场流出扩大;值得注意的是,利率债本周转为大幅流出。

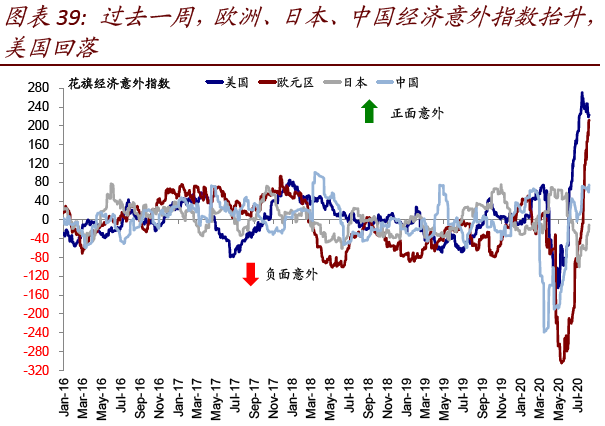

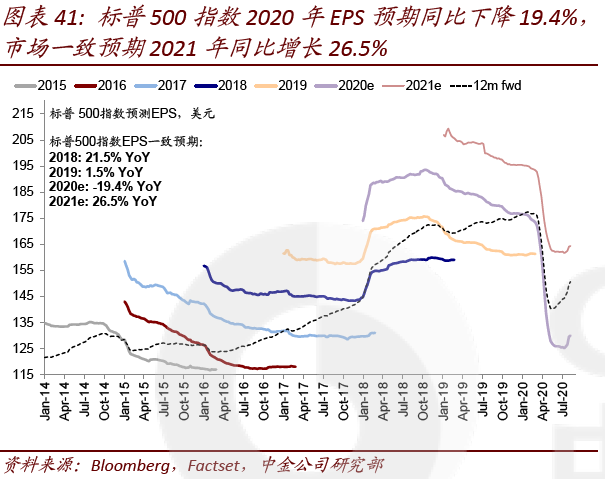

基本面与政策:7月非农好于预期,PMI继续回升。美国7月非农明显好于预期、失业率继续回落,这在7月美国卫生事件明显加重导致复工停滞的背景下显得尤为难得;同时7月ISM制造业和非制造业PMI也继续改善。盈利方面,二季度业绩(~83%)好于预期;2020年标普500指数EPS市场一致预期同比增速为-19.4%,2021年为26.5%。主要市场盈利预测调整情绪均继续改善。

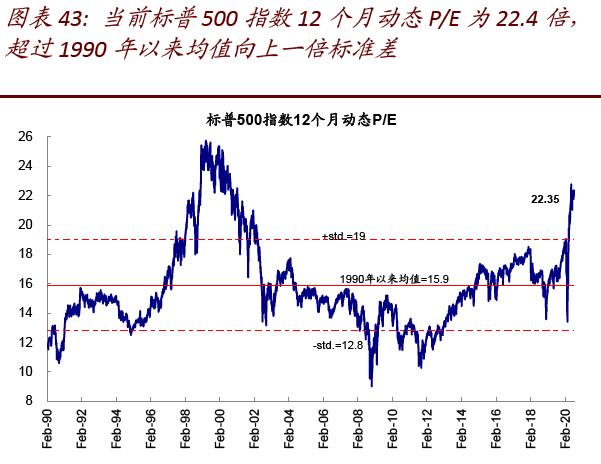

市场估值:估值水平小幅攀升。美股12月动态估值攀升至22.4倍;当前26.1倍的静态PE仍低于增长和利率隐含水平(28.2倍)。

历史上何时黄金与股市同涨?弱美元、低利率、流动性、高通胀

7月以来,海外市场和资产最为突出的变化就是作为传统“避险和防通胀”黄金与作为风险资产的股市特别是其中估值高弹性大的成长股“齐飞”,这背后综合了7月以来美元大幅走弱(主要反映了欧洲和美国之间卫生事件控制、增长和政策剪刀差的不断扩大)、流动性充裕和利率下行(实际利率降至-1%的低位)、阶段性避险的共同作用。

短期而言,在黄金依然明显超买的情况下,如果当前美国卫生事件见顶回落的势头能够持续下去(欧洲如西班牙反而快速抬升),不排除会对利率、美元和黄金形成一定的反作用力。不过,更值得我们关注的是,从中期甚至长期视角看,历史上什么时候黄金和股市会出现同涨情形?此时宏观背景、资产价格有什么样的特点和共性?对当前又有参考价值?

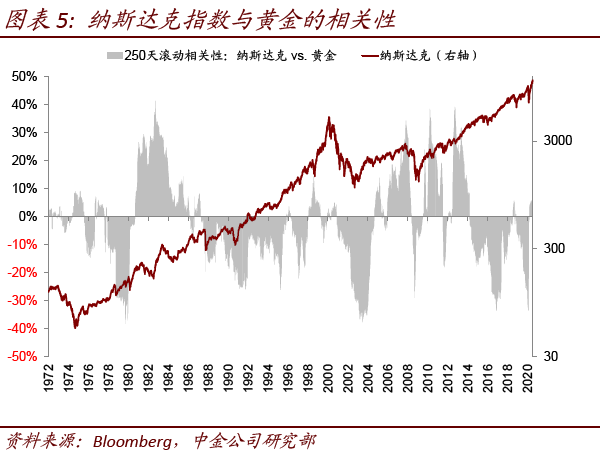

在具体分析中,我们采用国际金价和典型成长股风格代表的纳斯达克指数作为分析对象,寻找从上世纪70年代以来(更早的金价由于布雷顿森林体系下美元盯住黄金,因而为固定金价)二者250天滚动相关系数为正、且上涨的阶段,并对比同期的经济增长和通胀、货币政策(基准利率水平和流动性操作)、美元指数、名义和实际利率水平。如果忽略持续时间过短的阶段,粗略来看共有7轮。具体来看,

i.上世纪70年代中后期(1976~1980年):高通胀、弱美元、加息周期。这一时期对应的宏观背景是石油危机引发的典型“滞胀”阶段,经济增长下滑,但通胀高企。时任美联储主席沃尔克为了对抗高通胀,采取非常强硬的货币政策,将联邦基金利率一度提高至接近20%的高点,10年美债名义利率因此持续抬升,但扣除通胀的实际利率却持续回落。此外,在这一背景下,美元也持续走弱。因此,在这一阶段,黄金的持续上涨主要体现的是其抗通胀特点。

ii.1982年下半年:货币宽松、低利率;通胀回落、增长筑底。这一时期处于美联储的降息周期,通胀持续回落、增长逐步筑底。此时,10年美债名义利率持续回落、且由于通胀水平下行,实际利率下行的幅度并不大。美元也持续走弱。因此,此时黄金和股市同涨所反映的主要是货币政策的宽松效果。

iii.1985年初到1987年中:美元大幅走弱、货币宽松、利率下行。这一阶段的典型特征是美元贬值的大周期中。与此同时,经济增长和通胀持续回落也使得这一阶段处于持续的宽松周期中,名义利率和实际利率整体下行。股市和黄金在此期间虽有波动但整体上行,直到1987年股灾后二者表现再度反向。

iv.2003年:美元大幅下行、货币宽松,利率大体持平。这一阶段处于另一轮美元贬值的大周期中,也是2001年科技泡沫之后美联储宽松周期的末期。增长逐步企稳,但通胀整体下行,因此名义利率和实际利率的变化不大,所以体现的更多是美元走弱的效果。

v.2005年底到2006年中:加息周期、通胀抬升、美元震荡。这一时期较特殊,表现为增长下行、通胀抬升,货币政策因此处于持续的加息周期中,因此利率水平变化不大,美元整体震荡持平。

vi.2009年到2011年初:零利率、QE、增长和通胀修复,美元震荡下行。这一阶段处于金融危机后的修复期,增长和通胀从底部逐渐修复;美联储维持零利率并开启QE,其资产规模增加、利率整体下行;美元再次期间整体下行,但出现较大幅度的震荡。因此,这一阶段股市与黄金同涨更多体现了货币宽松特别是流动性投放的效果。

vii.2019年中到当前:降息周期、扩表与QE;利率下行、美元走弱。如果忽略卫生事件导致的市场和黄金因为流动性紧张导致的共同大跌,那么此轮黄金与纳斯达克同涨可以追溯到2019年中,其背景是美联储降息周期(2019年7~9月)、以及2019年10月扩表、更不用说卫生事件之后危机式的流动性操作。与此同时,近期美元明显走弱也起到进一步提振效果。因此当前二者同涨也是更多流动性宽松的直接体现。

综合上文中对7轮历史经验的分析,我们可以发现,货币宽松(利率下行或者流动性投放)与美元走弱是各个阶段普遍存在的共性,通胀和增长环境反而各有差异,因此黄金和股市同涨可能更多体现的是金融属性。此外,此轮阶段相比历史上经验而言并不算长,但此前6次阶段多以二者同跌收场,后续变化也值得关注。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP