中教控股(00839)并购海南最大民办高校 学额、学费增长双重动力推动盈利提升,增长确定性强

本文转自微信公号“草叔消费升级研究”,作者:草叔

事件

8月10日,中教控股(00839)公告,拟以现金代价13.56亿元人民币收购海口经济学院及海口经济学院联属艺术学校(下称目标学校),费用包含目标学校60%股权和管理合同,合同规定中教控股在2023年2月前享有目标学校100%收益,100%股权价值为22.6亿元人民币,目标学校截至2020年4月30日的现金及其等价物和计息负债分别为0.90亿元和14.48亿元人民币,企业价值EV为37.5亿元人民币,预计FY2019/2020对应EV/EBITDA倍数为13.9x。

点评

目标学校现有4.4万学生,占地1425亩,建筑面积达66万平方米,是海南省最大的民办高校。目前目标学校在校生共4.4万人(包含普通本科1.55万人,专科0.64万人,继续教育2.01万人,中职0.15万人)。以在校学生和占地面积计,目标学校是海南省规模最大的民办高校。根据中国管理科学研究院排名,目标学校的教学质量在全国民办本科学校位列第四,海南省第一,2020/2021学年本科学费区间2.39-9.99万人民币/年,学费定价位列海南省第一。

目标学校校企合作紧密,开设多个高端二级学院,包括中广天择传媒学院、新丝路时尚体育学院和华都影视学院等。中广天择学院为目标学校与湖南电视台的影视制作公司中广天择传媒公司合作开办,目前学院在校生人数约2000人,学费5万元/年。新丝路时尚体育学院为目标学校与全国最大的模特机构新丝路产业集团于2019年合作开设,学院设置舞台表演、服装设计和舞蹈等特色课程,2019年招生约100人,2020年预计扩大招生名额至1000人。好莱坞华都影视学院为目标学校携手好莱坞华都影业于今年合作创办,学费区间5-10万/年,预计招生名额为1200人。

目标学校FY19/20收入预计为6.3亿元,预计同增20%+,利润率提升空间大。目标学校FY18/19收入实现5.78亿元,FY19/20收入预计为6.3亿元(根据截至2020年8月的数据同比例推算),FY20/21目标学校收入有望实现超过20%增长;FY18/19 EBITDA为2.42亿元, FY19/20 EBITDA预计为2.49亿元(根据截至2020年8月的数据同比例推算),FY20/21目标学校EBITDA有望实现超过30%增长;FY18/19净利润为0.45亿,FY19/20 净利润预计为0.44亿元(根据截至2020年8月的数据同比例推算),FY20/21目标学校净利润有望实现超过150%增长。目标学校FY18/19 EBITDA率和净利率分别为41.9%和7.7%,利润率仍有较大提升空间。

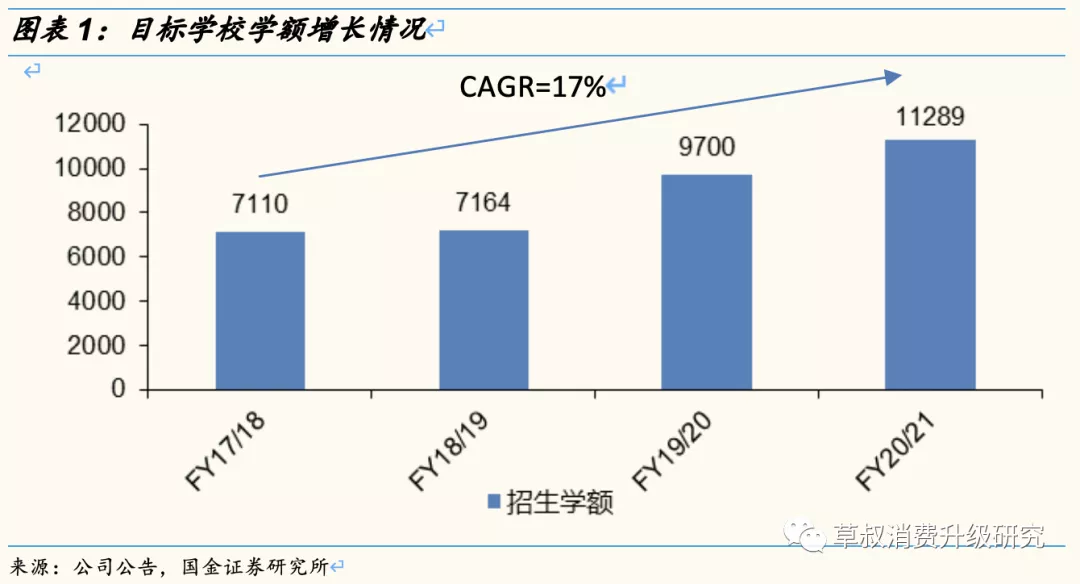

学额、学费增长双重动力推动盈利提升,增长确定性强。招生端:目标学校17/18学年-20/21学年期间学额CAGR为17%(19/20学年和20/21学年学额同比增长分别为35%和16%),20/21学年本专科招生学额达1.13万人,学额的增加保障了未来三到四年在校生人数的确定性增长。目前本专科在校生约2.2万人,按照3.5年在校时间和最新学额计算,远期普通本专科学生可以达到3.96万人体量。学费端:目标学校16/17学年本科学费区间为仅为1.7-1.9万/年,20/21学年本科学费区间提高至2.4-10万/年,19/20学年普通学费提高21%(2万提高至2.4万元/年),20/21学年住宿费同比提高27%,由于学费和住宿费提升均为“新生新办法,老生老办法”,因此单年学费提升会对未来四年整体生均学费均有影响。同时,考虑到19/20学年高端专业招生指标占新生入学指标29%,20/21年预计提升至51%,预计高端专业学生占总体学生比例在未来五年持续提升,由于高端专业收费远高于普通专业(一般5-10万元/年不等),结构性因素影响会带动平均学费提升。

投资建议

中教控股作为民办高校的龙头公司之一,其业务领域政策风险相对较小,扩张路线清晰,发展可期,未来规模化优势或将进一步体现。于2020年2月29日,中教控股旗下共10所学校,包括位于中国六个省市的六所高等教育学校和三所职业教育学校,一所位于澳大利亚悉尼的高等教育学校及一所位于英国伦敦的大学,在校生人数规模达18.2万人。内生增长方面,受益于高职扩招、专升本扩招、独立学院转设、学校新校区建设等多方因素影响,中教控股自身增长良好,FY20/21招生学额为3.81万人,同比增加29%。外延并购方面,预计此次并购后,中教控股在校生人数将突破22.6万人,FY18/19备考收入预计增加30%、EBITDA预计增加24%,一次性增厚业绩的同时,被收购院校还具有确定性较高的良好内生增长潜力,民办高校收并购逻辑仍存,中教控股也在持续推动收并购业务进展。考虑并表时间尚未确定,暂不调整盈利预测,预计FY20/21/22归母净利润为10.39/13.02/15.13亿元,对应PE为28/22/19x,维持买入评级。

风险提示

政策风险:招生不及预期;收购存不确定性等

扫码下载智通APP

扫码下载智通APP