中金:恒指季检在即 阿里巴巴(09988)、美团点评(03690)等有望被纳入恒指

本文来自微信公众号“中金点睛”,作者:王汉锋,刘刚。

北京时间本周五(8月14日)盘后,恒生指数公司将公布恒生系列指数季度定期审议结果,其中便包括港股市场旗舰指数,如恒生和国企指数。由于这两只旗舰指数被动资金追踪规模大、且根据5月宣布的咨询结果,此次调整会首次把同股不同权和第二地上市公司纳入选股范围,我们认为因此或将带来较大变化和影响。就此,我们基于现有数据对此次调整做出预览,有以下几点值得特别关注。

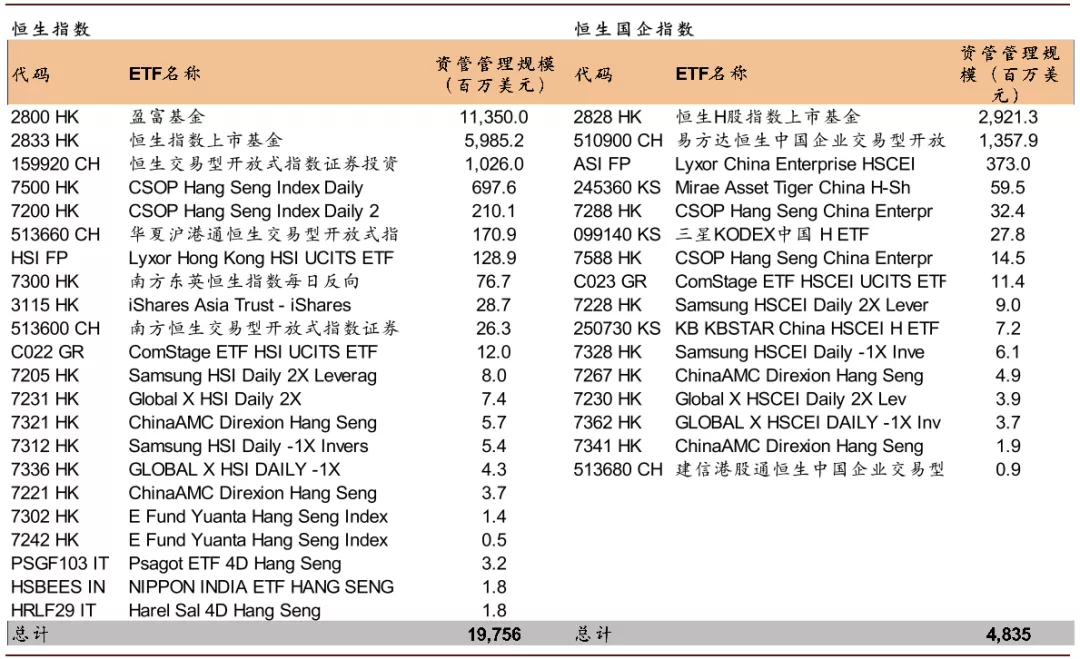

指数特点与ETF资金规模:恒生和国企指数均是固定50只成分股、且单只个股权重上限为10%(按自由流通市值计算)。根据当前Bloomberg统计,追踪恒生指数的ETF资金规模约为198亿美元,追踪国企指数的ETF资金规模约为48亿美元。

同股不同权和第二地上市公司的处理:根据5月18日公布的咨询结果,此次调整中,同股不同权及第二上市公司将首次被纳入恒生和国企指数的选股范畴,但权重上限设置为5%。流通股本认定上,所有一股多票和海外存托凭证股份均被视为非流通股。

可能调整结果预览:基于指数调整方法(以6月30日为截止日期),我们初步测算,阿里巴巴(09988)、美团点评(03690)、安踏体育(02020)、阿里健康(00241)、药明生物(02269)、华润啤酒(00291)排在恒生指数选择顺位前列;如果能够被纳入的话,按最新价格和估算的自由流通比例,静态测算权重约为3.8%、5%、1.3%、1.6%、1.4%和1.1%。进一步基于198亿美元ETF资金规模,对应潜在被动资金流入约为7.6亿、9.9亿、2.6亿、3.2亿、2.8亿、2.2亿美元。相应的,排在顺位靠后的股票为中国神华(01088)、太古(01972)、信和置业(00083)、恒隆地产(00101)、中国旺旺(00151)、新世界发展(00017),当前权重为0.2%~0.7%不等;若被剔除的话,将引发4800万到1.5亿美元不等的资金流出。

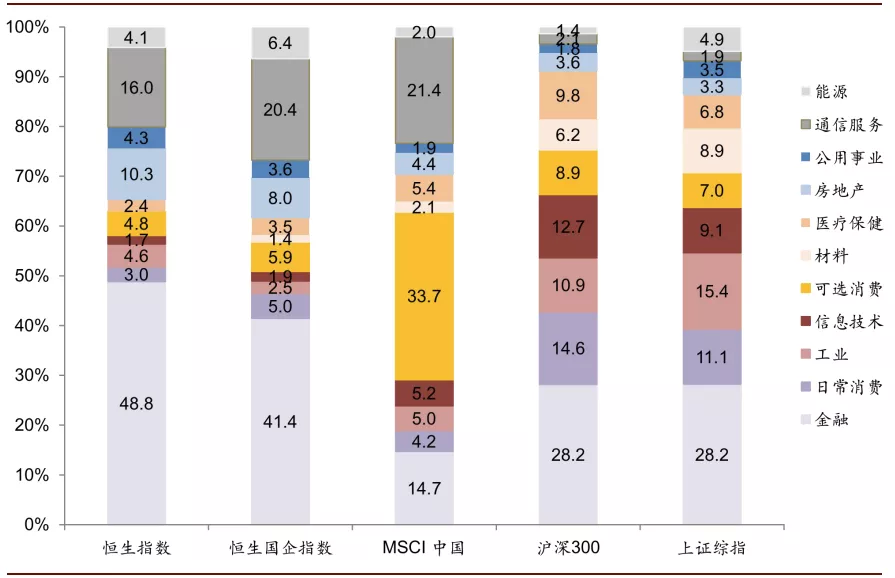

对指数面貌的改变:目前金融板块在恒生和国企指数中占比高达~48%和41%,这也是其年初以来大幅落后于板块结构更加均衡的MSCI中国指数和A股主要指数的原因。因此,如果上述互联网龙头公司如阿里巴巴和美团能够顺利纳入的话,我们认为那么成分股一进一出(固定50只)有望明显提升新经济板块在指数中的占比。

需要特别指出的是,恒生指数最终调整结果是由指数咨询委员会决定,在量化指标筛选的基础上,也会考察行业代表性与财务表现等主观指标,因此完全精准预测并不现实。实际上,我们通过量化条件筛选出的个股也远多于50只。因此,上述预览只能作为一个近似参考。

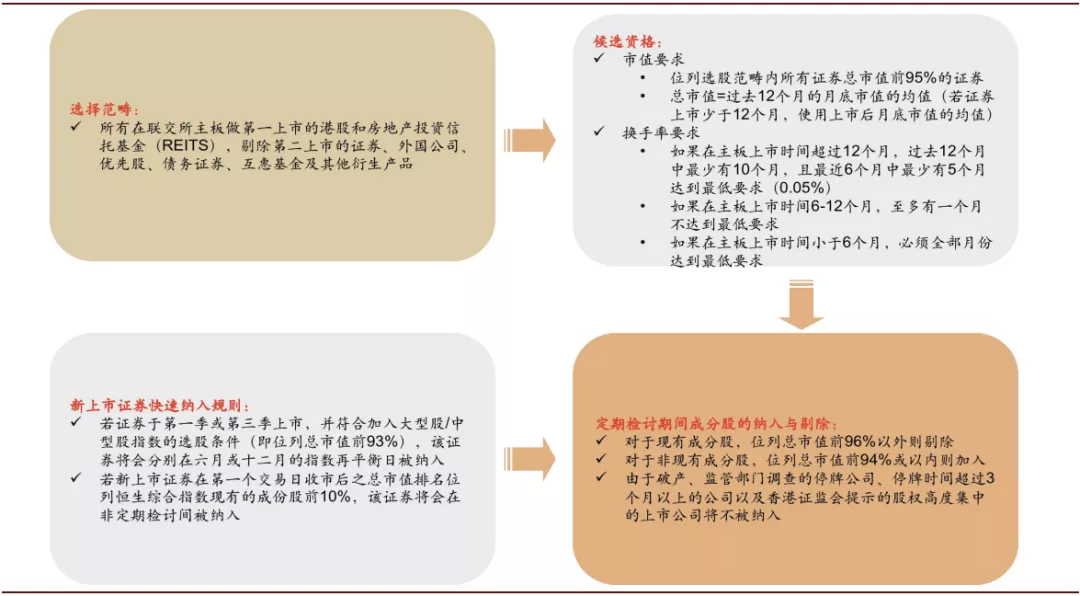

图表: 恒生综合指数半年度成分调整规则

资料来源:恒生指数公司,中金公司研究部。

注:具体细则以恒生指数公司公布为准

恒生综合指数半年度调整:港股通标的变化的主要依据

此次也适逢恒生综合指数的半年度指数审议(一年调整两次,以6月和12月底为截止日期,并在约8~9周后宣布);恒生综指之所以值得关注,是因为其成分股变化是港股通的主要依据,其决定机制顺序如下:

i.AH两地上市H股:自动为港股通可投资范围(特殊情况除外);

ii.一般港股公司:需成为恒生综合指数成分股(沪港通需为恒生综指大中盘指数成分股;深港通可以纳入市值大于50亿港币的小盘股);

iii.同股不同权公司(代码以W结尾):如美团、小米、京东;除符合上述条件以外,还需满足上市6个月20交易日、考察期前183天日均市值不低于200亿港币、总成交额不低于60亿港币条件;

iv.第二地上市公司(代码以S结尾):如阿里巴巴、网易、京东。目前,监管和交易所尚未就第二地上市公司能否被纳入港股通提供明确指引,因此待定。

基于恒生综指的调整方法,再结合需要纳入港股通的额外标准,我们粗略的测算,此次可能有26只股票符合纳入港股通的条件;相反,有24只股票有可能会因为不符合恒生综指的条件而被移出港股通。

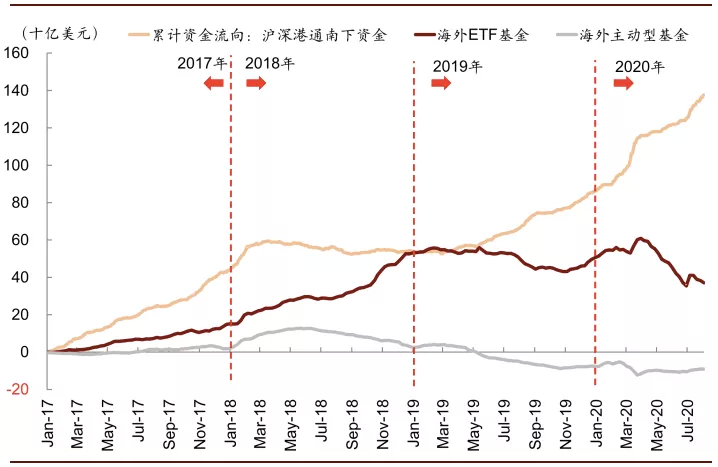

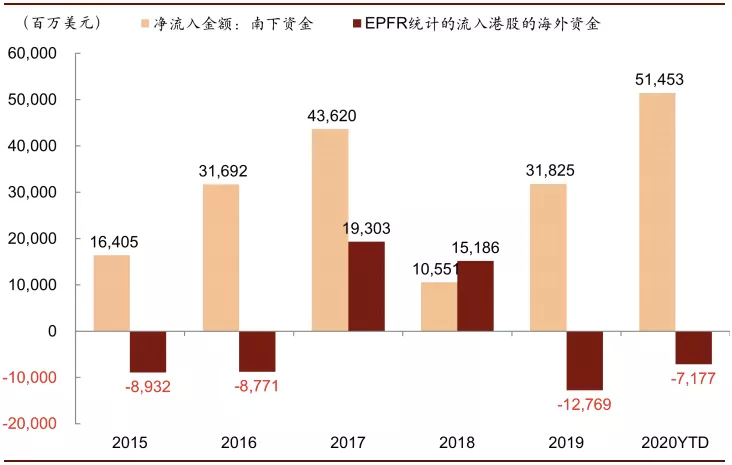

今年以来,港股通南下资金尤为强劲。年初以来累计的净买入规模已经超过4000亿港币,超过2019年和2017年全年水平。从南下资金的流向来看,如果以流入规模占公司市值比例的变化幅度看,南下资金主要流入医疗保健、信息科技和消费等新经济板块,这与年初以来新经济板块持续领跑整体港股市场的表现特征一致。我们认为,在中国经济基本面和企业盈利逐步修复、港股估值偏低、AH溢价仍处于高位、以及更多科技公司赴港股上市的背景下,南下资金仍或持续流入,而这些有望新纳入港股通范围的标的将可能受益于资金的流入和流动性的改善。

图表: 港股通的筛选流程和规则

资料来源:恒生指数公司,深交所,上交所,中金公司研究部

图表: 今年以来南下资金持续流入…

资料来源:EPFR,Wind,中金公司研究部

图表: …已经超过2017年和2019年全年的规模

资料来源:EPFR,Wind,中金公司研究部

时间表:8月14日收盘宣布,9月7日指数调整生效;港股通标的调整将随后执行

时间安排上,恒生指数公司将于本周五8月14日收盘后公布上述指数调整的正式结果,并将于9月7日正式实施。在此期间,与MSCI指数调整类似,部分主动型资金仍不排除会根据调整公布结果采取一定的套利操作,但被动资金为了最大程度上减少追踪误差将选择在生效前一个交易日(即9月4日)调仓。届时相关股票成交会出现远大于平时的“异常放量”情形,特别是在尾盘。

在9月7日指数调整生效后,上海与深圳交易所会在随后(具体时间视交易所公布而定)以此为依据相应调整沪深港通的可投资标的范围。

由于此次指数调整涉及重要的龙头互联网公司、且涉及面广(港股通标的半年一度调整)、因此我们预计将会带来较为明显的影响,也会对恒生和国企指数的板块构成带来较大变化,因此值得重点关注。

图表: 追踪恒生和国企指数的ETF资产规模

资料来源:Bloomberg,中金公司研究部。注:数据截止2020年8月11日

图表: 当前主要A股和港股指数的板块权重构成(GICS一级行业)

资料来源:Bloomberg,恒生指数公司,中金公司研究部。

注:数据截止2020年8月11日

图表: AH溢价目前仍处于高位

资料来源:Wind,中金公司研究部

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP