国泰君安:国人消费更谨慎了,但正在为健身花更多的钱

本文转自微信公众号“国泰君安证券研究”

经济寒冬下,中国人的消费更加谨慎了,但另一个事实是,有相当数量的人,正在为健身花更多的钱。据2019年12月麦肯锡发布的《2020年中国消费者调查报告》显示,中国72%的城市消费者增加了健身相关的支出,其中运动鞋、运动服消费支出增长最多的前十类商品。

数据来源:麦肯锡《2020年中国消费者调查报告》

而根据国泰君安纺织服装团队的最新统计,上半年卫生事件期间体育服饰行业增速领跑服装行业。

“日渐严重的健康焦虑,以及中国人更愿意为健身花钱”的现状下,市场还有哪些新的投资机会?借国泰君安纺织服装团队的最新报告,该行试图从全民运动热出发,解码健身市场的投资一角。

居家锻炼不仅仅是抗疫 更多的是肥胖焦虑

相比短期的卫生事件而言,更多的中国人正在面临肥胖慢性病的威胁。

2017年,英国医学杂志《柳叶刀》发表的关于全球成年人体重调查的报告显示,中国肥胖人数已超过美国,成为全球胖子最多的国家。

2019年底,中国疾病预防控制中心慢性非传染性疾病预防控制中心研究员王丽敏团队联合荷兰特文特大学教授贾鹏团队,在《内科学年鉴》发表文章指出,中国成人一般肥胖流行率和腹部肥胖流行率均呈现大幅上升的局面。

而肥胖是撬动高血压、糖尿病等慢性病发生的一个“支点”。中重度肥胖,尤其是腹部肥胖,会让发生冠心病、高胆固醇的风险提高。

健康焦虑下,使更多人愿意把钱花在健身上。

无论是传统线下健身房通过储值、课包的形式积极备战,还是卫生事件期间”云健身“平台喷薄而出,健身已经成为大多数人的一种日常生活方式,并成为各大社交平台上的热点话题。

如新浪微博发起的“宅家健康运动计划”话题已累计获得37亿次的阅读量,讨论达到162万。

线上健身平台Keep上线的“对抗卫生事件,我的居家锻炼心得”话题活动关注量已超过68万。

▼ 卫生事件期间各平台上运动健身话题成为热点

数据来源:Keep,微博,抖音,快手,阿里体育,国泰君安证券研究

卫生事件期间的健身热潮反映出国民的健康意识已明显增强,运动消费理念进一步提升,利好运动行业发展。

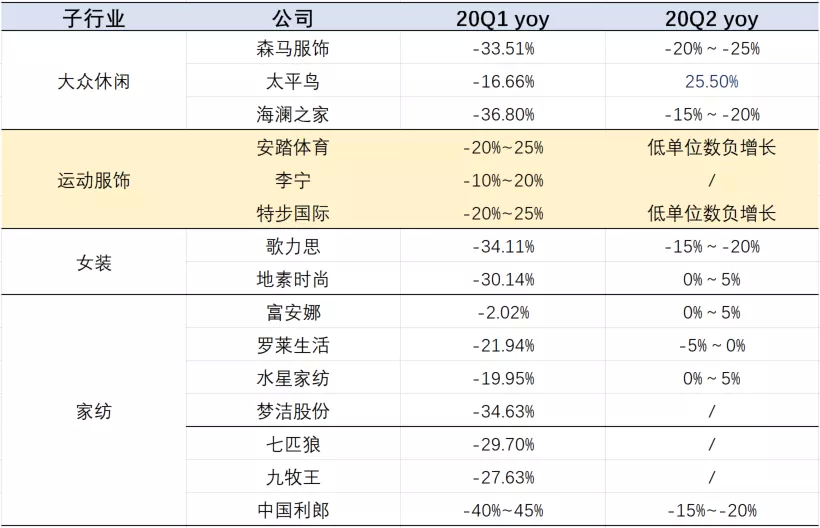

卫生事件期间体育服饰韧性凸显

2020年上半年在零售环境遇冷的大背景下,安踏(02020)、特步(01368)、361度(01361)第一季度业绩优于其他子行业公司,第二季度开始业绩率先逐渐复苏,表现出强劲的业绩韧性。

运动龙头品牌在一季度平均下滑幅度小于行业整体与男装、女装、休闲等其他品类,二季度的整体复苏进程优于其他的子行业。

▼ 国内运动服饰行业Q1业绩优于其他服装子行业

数据来源:公司公告,国泰君安证券研究

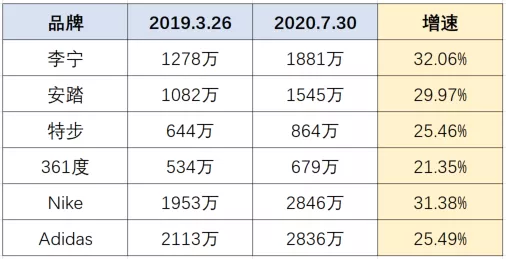

安踏天猫销售增速由2月-14.47%恢复至6月46.80%,李宁(02331)由2月-17.68%恢复至6月37.61%,其他国有运动品牌增速也实现转负为正。

▼ 运动品牌天猫销售情况较好,恢复程度高

数据来源:天猫数据平台,国泰君安证券研究

国内品牌加速追赶

瑜伽初学者身上的lululemon(LULU.US),是对「yogi瑜伽大师」的向往,而踏上耐克(NIKE.US)运动鞋新晋跑者,将收获「Just do it」的精神鼓励。

这种现象,在心理学上被定义为“穿衣认知(enclothed cognition)”。

对比国外各大知名运动服饰品牌,国内运动品牌也正在努力打造这种品牌忠诚。

首先要追赶的产品力。近年来,国内品牌近年来注重研发与设计,不断推出优质鞋服产品,并加强渠道管理,取得了良好的效果。

相比之下,2015年以来特步和安踏分别以762个和731个专利数量领先,其中安踏品牌各个细分专利数据均较为亮眼,特步则在外观设计专利和实用新型专利领域重点发力。

李宁品牌虽然专利总数不及安踏和特步,但专利数量也逐年升高,未来有望进一步提升。各大运动品牌核心科技的崛起,可以得到更多消费者的青睐,占据更多市场份额,缩小与国外运动品牌的差距。

▼ 国内运动品牌专利数量逐年升高

数据来源:国家知识产权局,国泰君安证券研究(注:数据截止至2020年6月18日,年份划分以专利申请日为准)

在营销层面上,对比国外品牌,国内品牌在营销端的应变能力与灵活性更好。

Nike、Adidas等国外运动品牌多采用线上折扣、创意广告等传统促销方法应对卫生事件,而安踏、李宁、361度等国内品牌对国人消费心理更加了解,营销手段更加灵活多样,有效提高了品牌的曝光度与影响力。

以安踏为例,安踏在卫生事件期间在微博平台上推出#安心在家、踏实锻炼#活动,邀请诸多明星帮助推广,品牌官方旗舰店粉丝增速达20%以上。

▼ 国内运动品牌天猫旗舰店粉丝数快速增长

数据来源:天猫各品牌官方旗舰店铺信息,国泰君安证券研究

卫生事件后有望迎来率先反弹

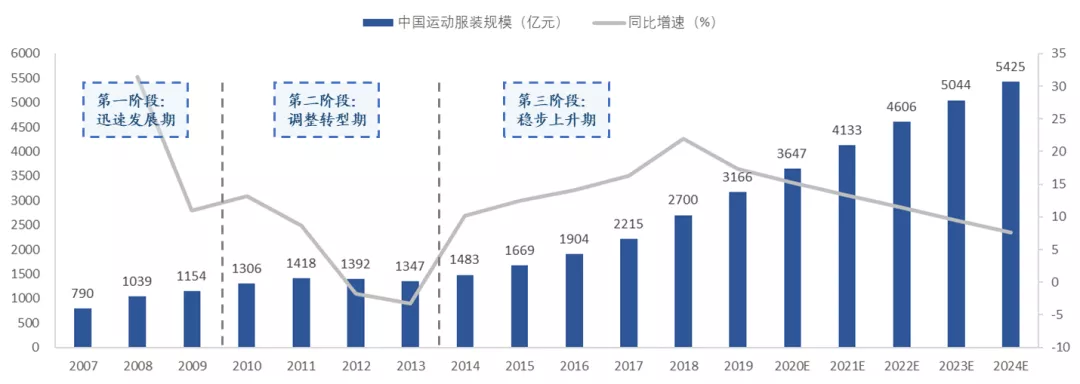

事实上,不仅仅是卫生事件期间,近年来,体育服装赛道一直表现优异。

▼ 近年来国内体育服饰市场规模快速增长

数据来源:Euromonitor,国泰君安证券研究

2019年我国体育服饰市场规模达到3166亿元,同比增长17.3%,远高于服装行业整体平均增速。

2014-2019体育服饰五年复合增速达16.37%,是纺织服装领域复合增长率最快的子行业。

根据Euromonitor数据,2019年我国运动服饰零售额同比增长17.3%。2019年,我国体育服饰市场龙头品牌李宁/安踏/特步收入增速分别为31.95%/21.8%/20.73%,均超过行业增速。

未来体育服饰行业增速仍然将显著好于其他子行业,预计2020至2024年复合增速为11.37%,体育服饰依旧是服装行业的最佳赛道之一。

▼ 体育服饰行业近年增速领跑服装行业

数据来源:Euromonitor,国泰君安证券研究

从近五年来收入增长速度上看,近年特步增速有所放缓,安踏、李宁国产龙头呈加速追赶之势,未来有望进一步提升。

▼ 国内龙头品牌收入增速高于行业增速

数据来源:Euromonitor,公司公告,国泰君安证券研究

随着卫生事件后周期到来,各地区旅游、户外运动景点陆续开放,居民的出游与户外运动需求也将逐渐释放,运动服饰将有望迎来进一步的反弹。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP