斗鱼(DOYU.US)业绩超预期,内容生态趋完善

本文来自微信公众号“学恒的海外观察”,作者:王学恒 谢琦。

摘要

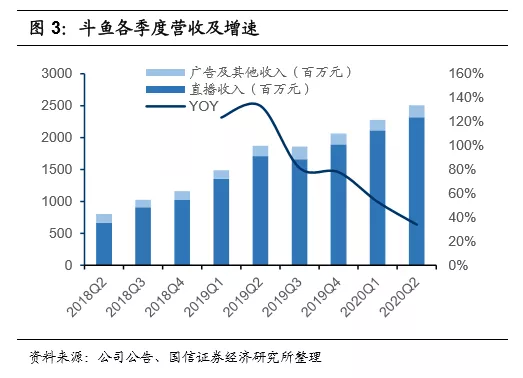

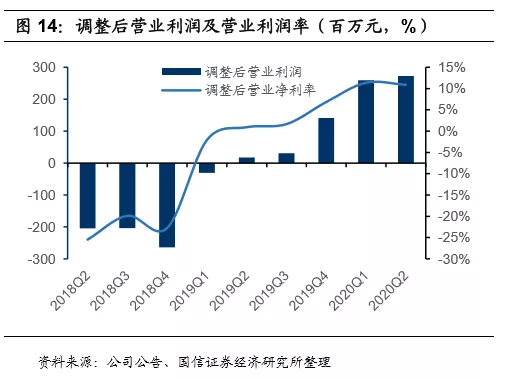

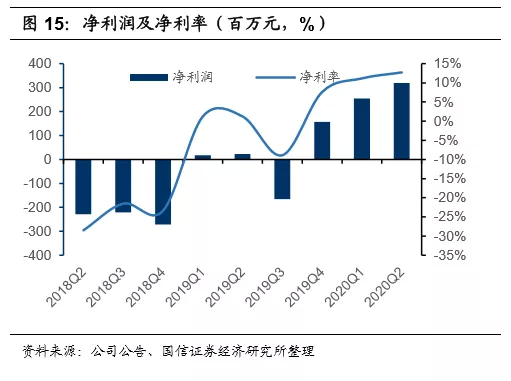

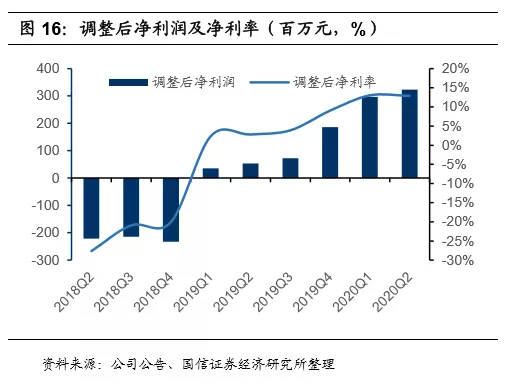

8 月10 日,斗鱼(DOYU.US)发布 2020Q2 业绩报告:2020Q2,收入同比增长 33.9%至 25.08 亿元,高于彭博一致预期 4%;调 整后净利润同比增长 514%,至 3.23 亿元,高于彭博一致预期 15%。

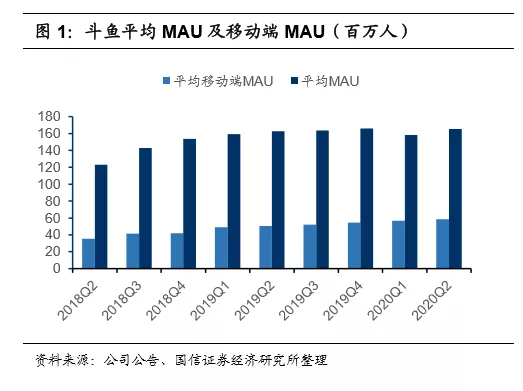

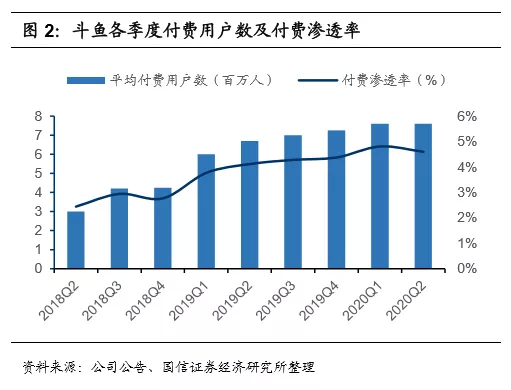

国信海外观点:本次财报及电话会议有如下亮点:1)用户侧:完善内容生态,用户表现出高活跃度与高粘性。平均 MAU,移动端MAU 增长,付费用户数与第一季度持平,用户留存率保持在75%以上;

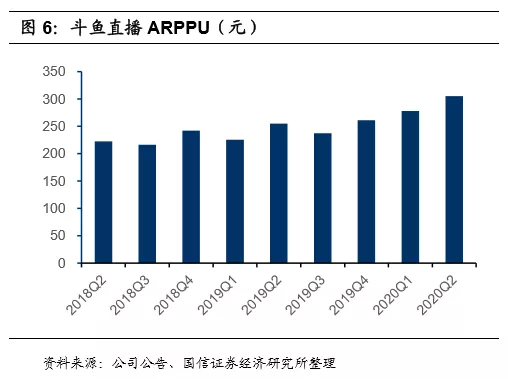

2) 收入侧:直播ARPPU 突破 300 元,收入再创新高:本季度营收同比增长 33.9%,直播收入仍为主要收入来源,占比超过90%。得益于付费用户数 及 ARPPU 值提升,直播收入保持增长。

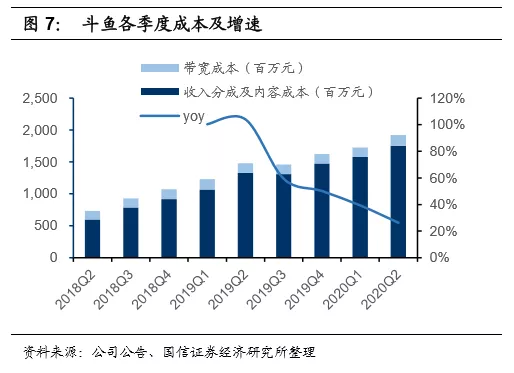

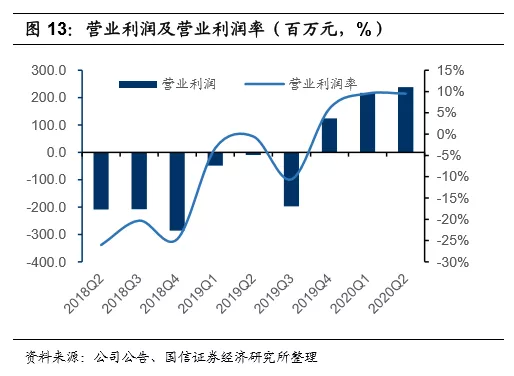

3)成本侧:成本绝对值增长,毛利率达 20.8%。内容成本占收入比重较为稳 定,整体成本及带宽成本占收入比重呈下降趋势,规模优势逐渐显现。

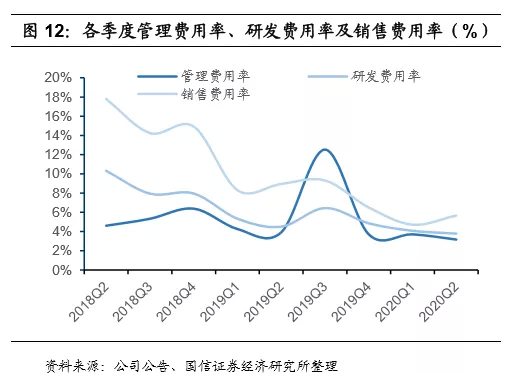

4)费用及利润侧:运营效率优化 ,提升盈利空 间。本季度管理费用率为 3%,研发费用率 4%,销售费用率为 6%。本次财报展示出公司深耕游戏直播领域,用户粘性 较高,变现能力不断增强,并努力将业务范围延伸至非游戏领域。我们看好游戏直播大赛道,我们给予 2021 年 PE 31-35 倍,对应股价 16-18.1 美元,相对当前股价空间为 15%-29%,首次覆盖给予“买入”评级。

评论

用户侧:完善内容生态,用户表现出高活跃度与高粘性

斗鱼深耕游戏电竞领域,完善内容生态,用户表现出高活跃度与高粘性。核心电竞及游戏内容方面,本季度,斗鱼 持续加强与腾讯等厂商在游戏赛事等方面的合作。据不完整统计,累计直播王者荣耀 KPL 职业赛事 200 余场,场次 较上一季度增加 700%以上,此外,签约 TES 战队、OMG 战队、T1 战队、首尔王朝战队等业内顶级电竞战队。通过加大核心电竞内容的投入,签约游戏主播,覆盖顶级赛事,提高用户活跃度与留存率。创新内容方面,持续发力美食、生活等多元板块,覆盖多元需求。

运营数据方面,2020Q2,平均 MAU 达 1.65 亿,环比增长 720 万人;移动端平均 MAU 达 5840 万人,同比增长 15.4%,环比增长 180 万人;平均付费用户数达 760 万人,同比增长 13.4%,与一季度持平,付费渗透率自 2019 年 4%提升至 5%。用户表现出较高的粘性,次月留存率均保持在 75%以上,同时随着用户使用年数增加,用户观看时长也持续增加。

收入侧:直播 ARPPU 持续提升,收入再创新高

收入侧,2020Q2,公司实现 25.08 亿元,同比增长 33.9%。

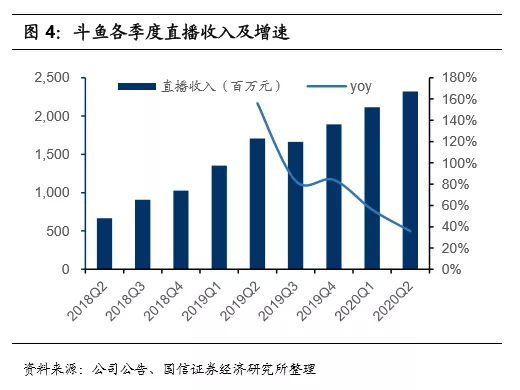

其中,得益于付费用户数及 ARPPU 的提升,直播收入保持增长。2020Q2,直播收入达 23.20 亿元,占总收入比 重 92.5%,同比增长 35.8%。强劲的增长来源于用户体验提升,付费习惯养成之后,付费用户数及 ARPPU 的提升。 本季度付费用户数为 760 万人,在卫生事件逐渐退潮后仍与一季度持平;ARPPU 保持增长态势,首次超过 300 元,达 305 元。一方面,归功于斗鱼平台上内容的不断更新与丰富,互动功能的不断优化;另一方面,得益于二季度日常 活动与大型活动的频次增加。

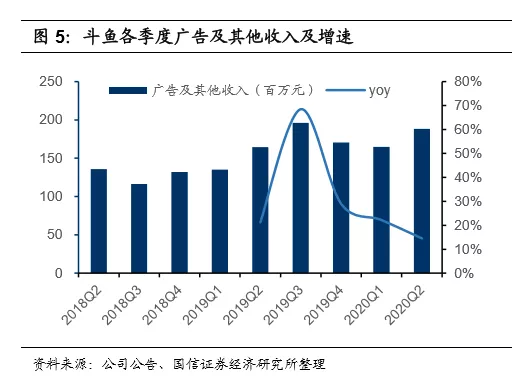

广告及其他收入保持增长。2020Q2,广告及其他收入达 1.88 亿元,占比 7.5%,同比增长 14.5%。广告收入提升得益于游戏直播领域头部效应明显,品牌效应突出,吸引广告主投放;平台持续创新内容生态,推出含美食、生活、 秀场、户外和二次元等板块,满足不同需求。长期来看,游戏发行,广告等业务的发展,有望优化公司收入结构。

成本侧:出海表现良好,毛利率提升

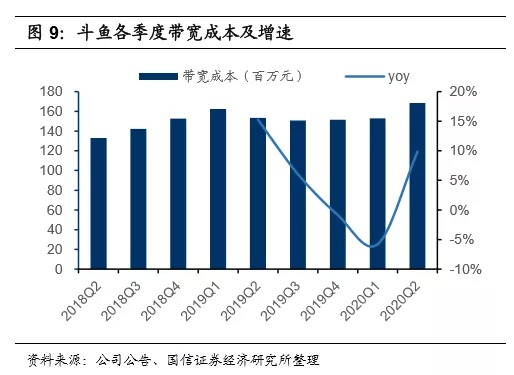

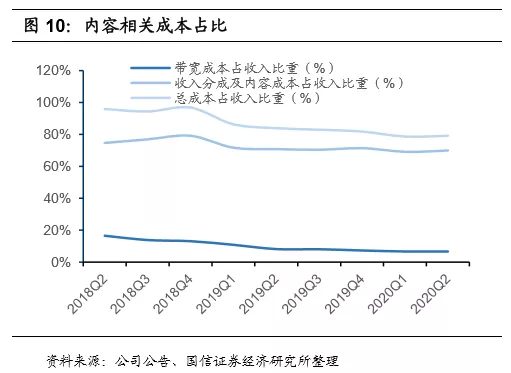

成本方面,本季度营业成本达 19.85 亿元,同比增长26.3%。毛利达5.23 亿元,毛利率由2018 年4.1%上升至 2020Q2 的20.8%,内容成本占收入比重较为稳定,整体成本及带宽成本占收入比重呈下降趋势。

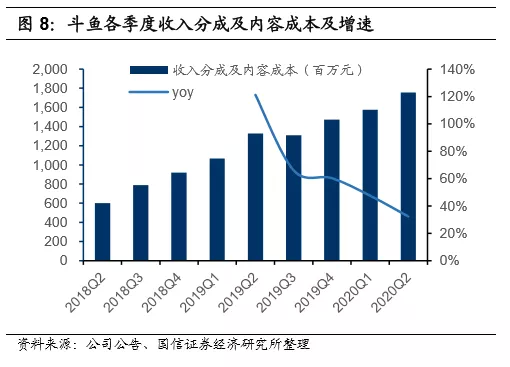

其中,收入分成及内容成本为 17.55 亿元,同比增长 32.3%,此部分成本随收入增长及电竞、出海领域投资而增加。斗鱼日本出海产品 Mildom 表现良好,根据ABeam Consulting 数据,2020 年5 月,人均月平均观看时长达5.7 小时,人 均月活跃天数达9 天,均为行业第一,活跃用户比例 81%,位列第二。

更密集的赛事与更智能的用户功能致带宽成本绝对值有所增加。本期内带宽成本为 1.68 亿元,同比增长 9.8%,环比增 长10.1%,这是由于二季度更为密集的赛事安排,以及平台更为智能的用户功能,带来更高的带宽成本。

费用及利润侧:费用管理优化 ,提升盈利空间

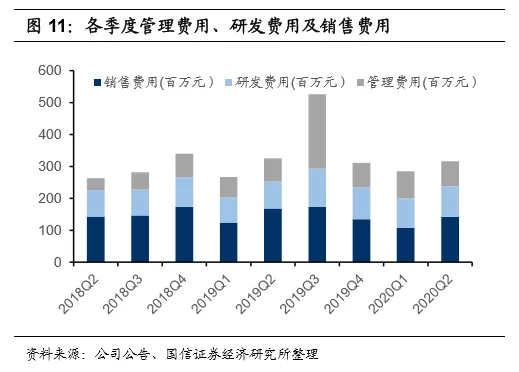

费用方面,本季度管理费用率为 3%,研发费用率 4%,销售费用率为 6%。其中,销售费用小幅上涨,主要系赛事逐步 恢复,平台增加了对赛事宣传的投入,同时增加了战队赞助及渠道获客推广。

投资建议:看好游戏直播大赛道,首次覆盖给予“买入”评级

我们认为,斗鱼在本次财报及电话会议中透露出以下几个信号:1) 平台在电竞领域具有专业性优势,持续内容投入与电 竞产业链布局,挖掘非游戏创新领域,提升用户活跃度及留存度,增强平台生态变现能力;2) 费用控制能力优化,成本 率及费用率持续下降,提升利润空间;3) 日本直播市场具有较大潜力。我们给予 2021 年PE 31-35 倍,对应股价 16-18.1 美元,相对当前股价空间为 15%-29%,首次覆盖给予“买入”评级。

风险提示

1. 短视频、中长视频平台蚕食游戏直播行业份额的风险;2. 付费用户增长及 ARPPU 提升不及预期的风险;4. 监管风 险等。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP