宝胜国际(03813):电商发展迅速看好盈利继续改善 明年经营改善弹性大

本文转自微信公号“纺服研究小伙伴”,作者:丁诗洁

投资摘要Q2经营利润显著好转,库存去化速度超预期

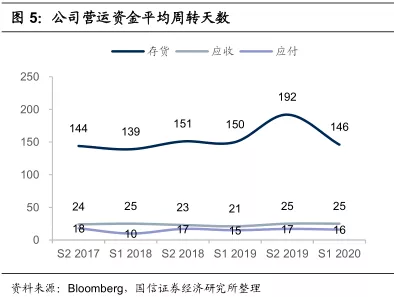

宝胜国际(03813)上半年实现收入117.4亿元,同比-12.2%;归母净利润0.12亿元,同比-97%;Q1/Q2 收入分别同比-25%/+0.3%;毛利率分别-3.1pp/-5,7pp;经营利润率分别-6.3pp/-2.6pp。Q1 /Q2库存周转192/146天,库存金额减少35%,显著改善公司现金周转,预计下半年随线下经营恢复和线上快速发展,库存周转有望进一步加快。

电商发展迅速,看好下半年盈利继续改善

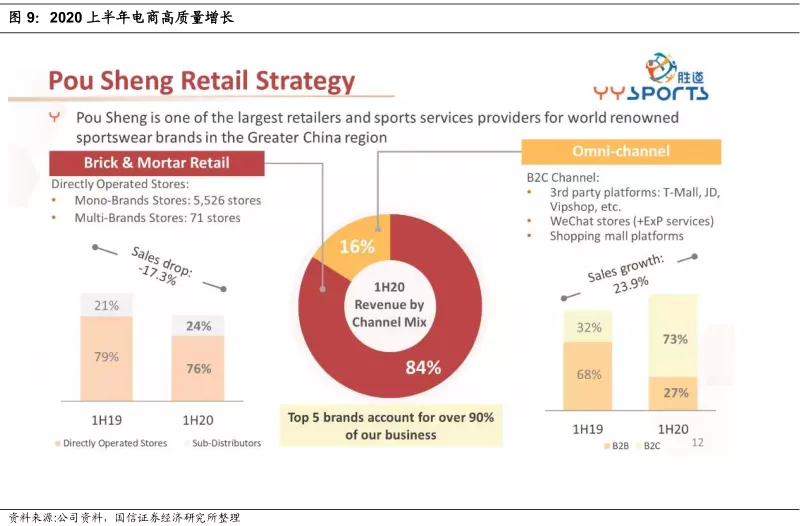

上半年电商收入占比达16%,同比+23.9%,并且其中B2C占比73%,同比+41pp,高质量迅速发展。电商对整体业务同时贡献了较好的收入和利润,计划明年线上占比达到20%。下半年库存去化轻装上阵,经营利润率有望比Q2进一步好转,但行业仍处于去库存过程中,预计同比折扣仍有5%左右的跌幅,预计年底库存周转将比2019年更优。

“库存盘活+线上提升”,明年经营改善弹性大

公司致力于增大渠道库存能见度,提升线上销售渗透率,对利润率将起到较大帮助。同时,公司在线下继续开大店,提升店效,有望推动收入较快增长。公司目标明年实现中双位数的收入增长和7%的经营利润率,相比今年与去年业绩均有显著的弹性。

风险提示

1.公共卫生事件反复,宏观经济与消费需求大幅下行;2.渠道改革不及预期;3.市场的系统性风险。

投资建议:看好明年业绩弹性,当下估值吸引力强

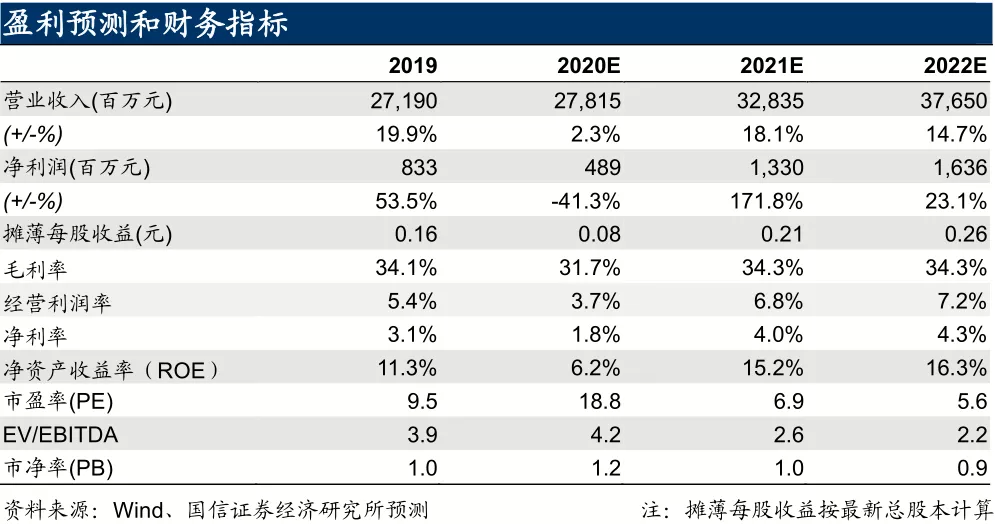

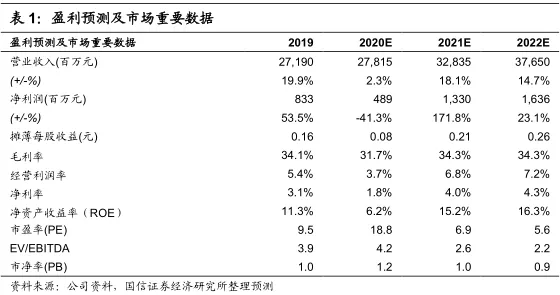

上半年库存去化顺利,看好下半年利润率进一步修复与明年渠道改革推动的业绩弹性。我们预计公司20-22年净利润分别同增-41.3%/171.8%/23.1%,EPS分别为0.08/0.21/0.26元(此前为0.11/0.22/0.27元),上调合理估值为2.4-2.5港元(2021PE 10x-10.5x),距离当前股价有44%-52%空间,维持“买入”评级。

1

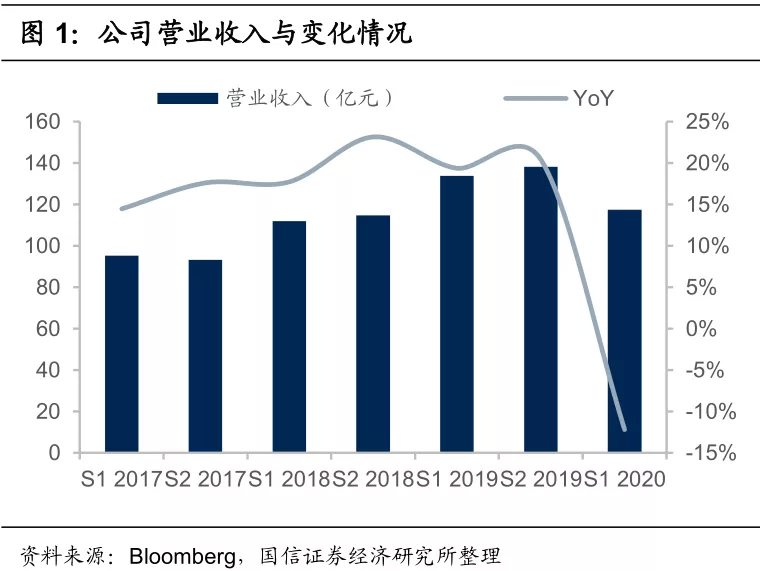

Q2经营利润显著好转,库存去化速度超预期公司上半年实现收入117.4亿元,同比-12.2%;归母净利润0.12亿元,同比-97%。分季度看,其中 Q1/Q2 收入分别同比-25%/+0.3%,整体表现在行业内属于较好水平。

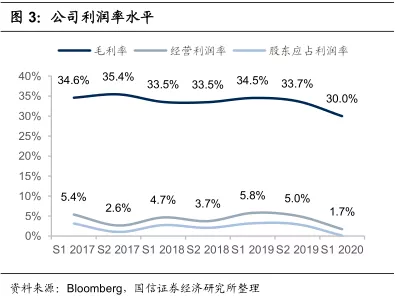

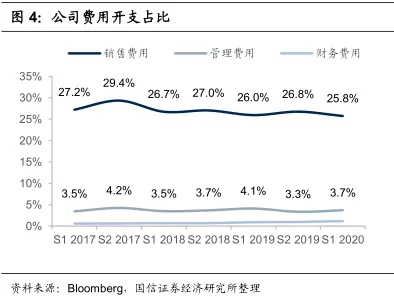

公司上半年毛利率30.0%,同比-4.5%;经营利润率1.7%,同比-4.1%;分季度看,Q1/Q2毛利率分别-3.1pp/-5.7pp;经营利润率分别-6.3pp/-2.6pp,Q2经营利润率降幅显著收窄,得益于费用开支的有效控制。公司Q2销售费用率和管理费用率占比合计同比减小3.6pp。

得益于公司对线下店铺效益的改善、线上销售的高质量发展,以及品牌的有力支持,公司二季度库存去化显著超预期。Q1 /Q2库存周转192/146天,Q2库存金额相比2019年底减少35%,显著改善公司现金周转,预计下半年随线下经营恢复和线上快速发展,库存周转有望进一步加快。

2

电商发展迅速,看好下半年盈利继续改善电商高质量快速发展,成为公司收入利润双增长重要驱动力。拆分线上、线下渠道看,上半年公司线下收入同比下降17.3%,而线上收入同比增长23.9%,线下:线上=84:16。其中B2C占比73%,同比+41pp,高质量迅速发展。电商对整体业务同时贡献了较好的收入和利润,计划明年线上占比达到20%。

对下半年具有信心,盈利水平有望持续提升,年底库存周转有望进一步加快。由于公司库存去化顺利,下半年轻装上阵,我们对公司的业绩具有较好的信心。虽然对下半年的公共卫生事件不确定性保持谨慎,但如无公共卫生事件爆发,公司将尽力实现期货单足额提货,我们预计下半年公司收入将有中低双位数增长;预计行业仍有一定库存压力,公司预计折扣将比上半年好转,但同比仍加大5%,但随着公司对库存的有效管理,预计年底库存周转将比2019年更优;由于对费用的控制延续,以及电商业务的利润率贡献,下半年经营利润率将比Q2进一步好转。

3

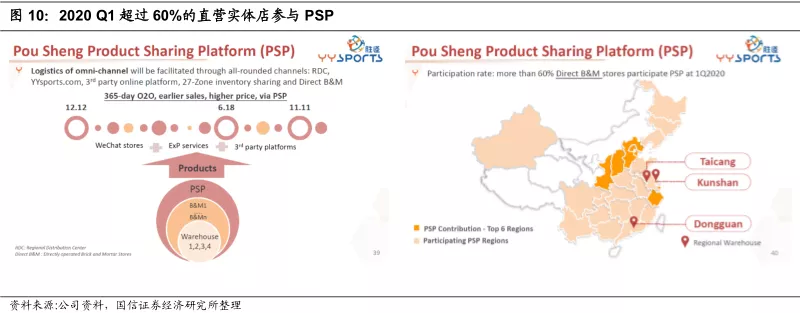

“库存盘活+线上提升”,明年经营改善弹性大推动存货共享,提升经营效率。公司在2019年推出产品共享平台(PSP,Product Sharing Platform),有助于实现增大渠道库存能见度,并缩短公司存货周转天数,具体做法包括:

1、鼓励各区域将库存共享给线上,推动电商B2C销售,销售节日以大促为主(双十二、“618”、双十一)结合平时电商销售,平台包括传统的第三方电商平台(天猫、京东、唯品会)以及微店等;

2、实现跨区的线下库存调配,加快渠道库存流转。

目前公司有超过60%的直营实体店参与了PSP计划,未来目标推动这一比例达到70%以上。

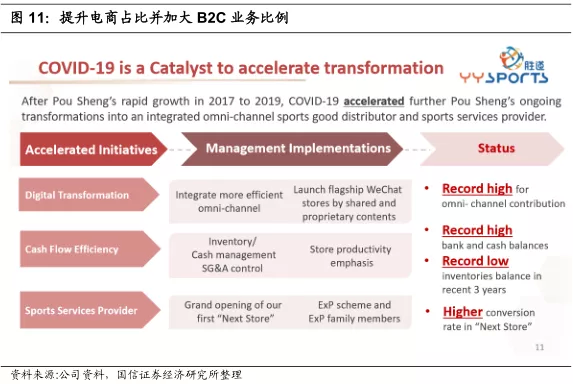

公共卫生事件加速转型,提质增效。在公司2017-2019快速增长基础上,公共卫生事件成为了加速公司转型发展的催化剂。目前公司的转型聚焦于3个方向:

1、 数字化转型,推动线上业务发展,更好的结合线下门店,提升全渠道销售比例;

2、 改善现金流效率,通过控制库存、加强现金管理,控制AG&A开支,提升单店效益,推动现金和营运资金达到更优化的水平;

3、 加强运动服务,通过运动服务门店的试点与推广,加强与消费者的互动,提升消费体验,从而提高转化率。

公共卫生事件过后有望延续收入快速稳健增长,盈利能力的持续提升。公共卫生事件对公司业绩造成一定不确定性,但从上半年我们看到公司恢复韧性强。假设没有公共卫生事件的大爆发,公司展望2021年有望实现:1)收入的中双位数增长;2)电商销售占收入比例达到20%;3)经营利润率达到7%。按照以上目标,公司明年业绩将有较大幅度的反弹力度。

4

投资建议:看好明年业绩弹性,当下估值吸引力强公司2020年公共卫生事件下库存顺利去化,我们看好未来的业绩弹性和中期持续改善的潜力。我们预计公司2020-2022年收入分别同增2.3%/18.1%/14.7%,利润分别同增-41.3%/171.8%/23.1%,根据上半年业绩情况我们下调今年盈利预测,预计公司未来3年EPS分别为0.08/0.21/0.26元(此前为0.11/0.22/0.27元)。考虑到公司库存去化顺利,估值切换至明年,上调合理估值为2.4-2.5港元(2021PE 10x-10.5x),距离当前股价有44%-52%空间,维持“买入”评级。

5

风险提示1.公共卫生事件反复,宏观经济与消费需求大幅下行;

2.渠道改革不及预期;

3.市场的系统性风险。

扫码下载智通APP

扫码下载智通APP