全球资本市场IT公司分析:海外以第三方IT为主,国内金融IT供应商具备后发优势

本文来自微信号“中金点睛”。

全球资本市场IT中第三方占主导,软件与服务是投资方向。卖方市场大而分散,规模效应可能较弱。买方市场偏小但集中度更高,具备一定规模效应。最终格局是海外未出现恒生式巨头。我们建议关注国内金融IT相关企业。国内金融IT供应商具备后发优势,金融市场与IT同步发展,有望形成全球少有的资本市场IT巨头。

全球资本市场IT概况:千亿美元市场,第三方IT占主导全球资本市场IT概况:自建占主导

全球资本市场IT千亿美元市场,稳健增长

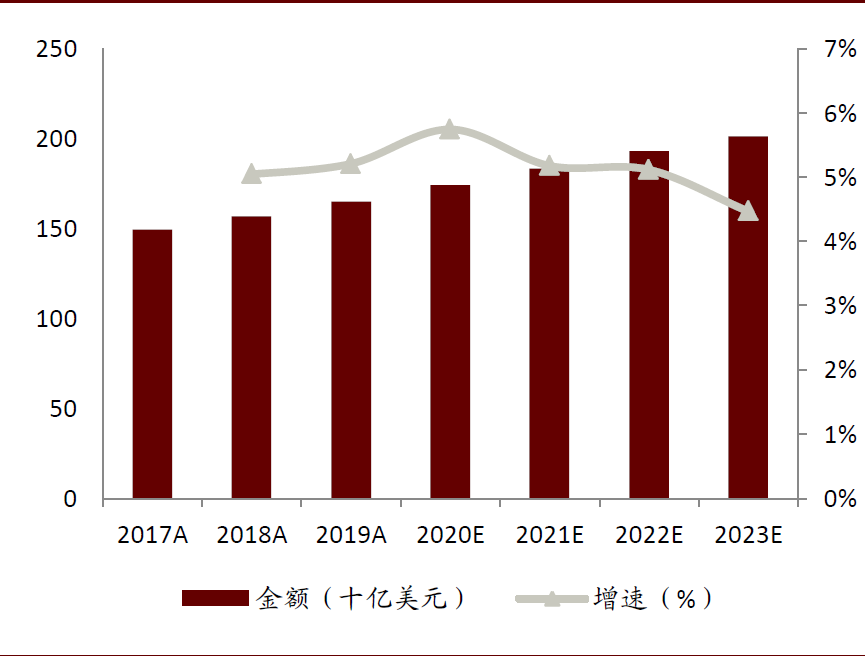

全球资本市场IT规模超千亿美元。根据Gartner数据统计,全球资本市场IT规模2019年约1649亿美元,有望在2023年超过2000亿美元。与银行IT规模相比,资本市场IT规模较小。2019年全球银行IT规模约4458亿美元,是资本市场IT规模的2.7倍。

全球资本市场IT规模稳定增长,竞争加剧、业务创新是主要驱动力。自2017年后,全球资本市场IT规模增速维持在5%左右,2018-2023 CAGR为5.14%。我们认为资本市场IT以高于GDP的增速实现稳定增长,主要驱动力是传统金融业务同质化严重、竞争加剧,海外经纪业务交易量与国内佣金费率水平都较为低迷。在此背景下,金融机构均通过技术手段寻求业务上的突破创新,期望形成差异化优势。

图表:2017A-2023E全球资本市场IT支出规模及增速

资料来源:Gartner,中金公司研究部

全球资本市场IT整体以第三方为主,大型金融机构偏好自建

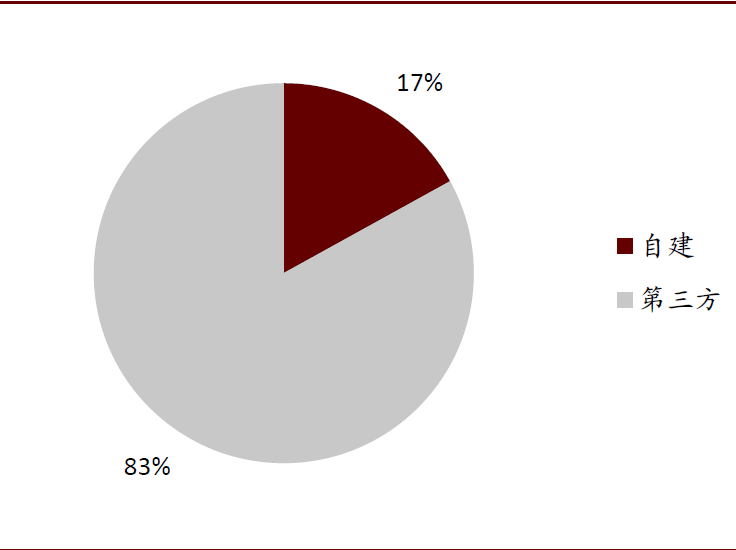

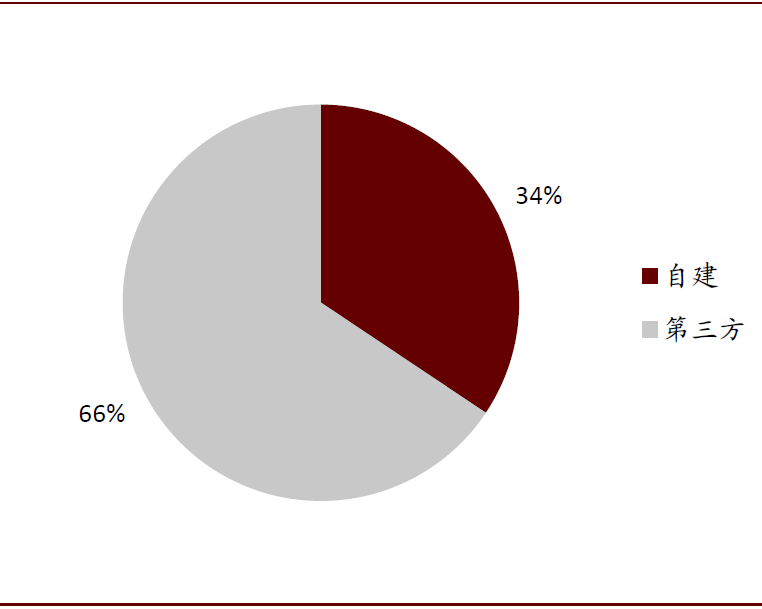

海外以第三方IT为主,国内券商第三方IT占比相对较低。根据Gartner的数据,2019年全球资本市场IT支出1650亿美元中,内部服务仅占280亿美元,其余1370亿美元均为第三方采购。在国内,根据证券业协会专项调查数据,2018年国内券商IT支出共160亿元,自建投入为55亿元,由第三方提供的软件、硬件、通信费用共计105亿元。

图表:2019年海外资本市场IT支出中自建与第三方比例

资料来源:Gartner,中金公司研究部

图表:2018年国内券商IT支出中自建与第三方比例

资料来源:证券业协会,中金公司研究部

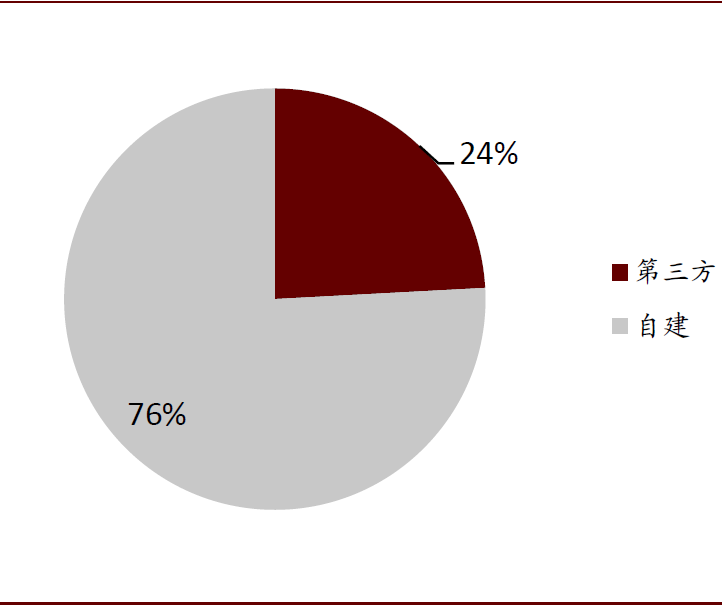

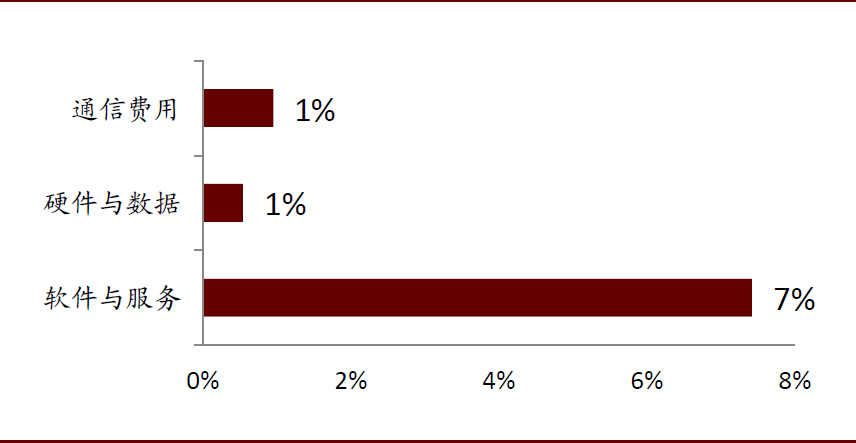

自建主要集中在头部大型金融机构。大型金融机构拥有庞大的IT投入预算和IT人员储备,叠加安全性和内部控制考虑,更倾向于自建而非第三方软件和服务。根据TABB统计,在10家欧美第一梯队的投行和资管机构中,2010-2014年自建与第三方IT(包括硬件、软件、数据等服务)的平均比例为3.14:1。

图表:2010-2014年欧美一线投行和资管机构IT支出中自建和第三方平均比例

资料来源:TABB,中金公司研究部

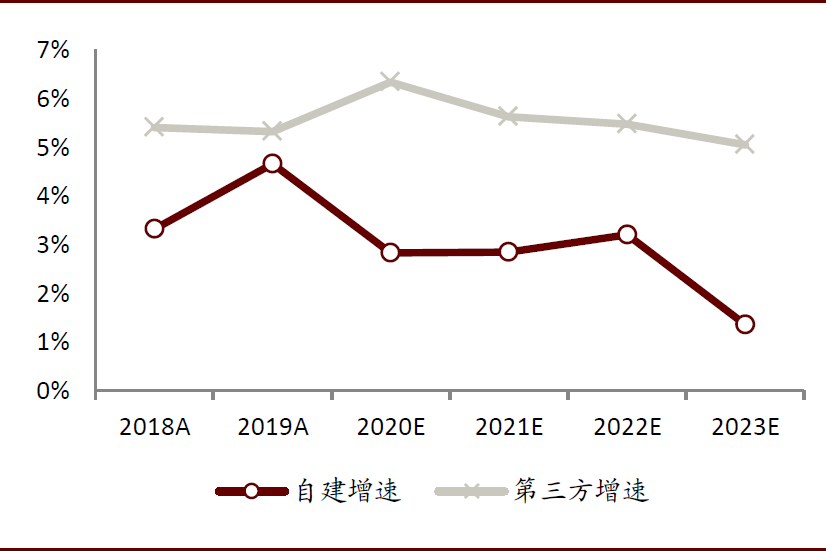

全球正在从自建向第三方建设转移的过程中。根据Gartner的数据,2017年后全球资本市场自建IT投入增速在3%水平,而第三方IT投入增速则维持在5%水平。短期来看,Gartner预测2023年自建IT投入规模增速将进一步跌至1%,第三方IT规模则继续维持5%增速稳健增长。

图表:2018A-2023E全球第三方与自建IT投入增速

资料来源:Gartner,中金公司研究部

软件与服务是第三方IT主体,未来还将迅速增长

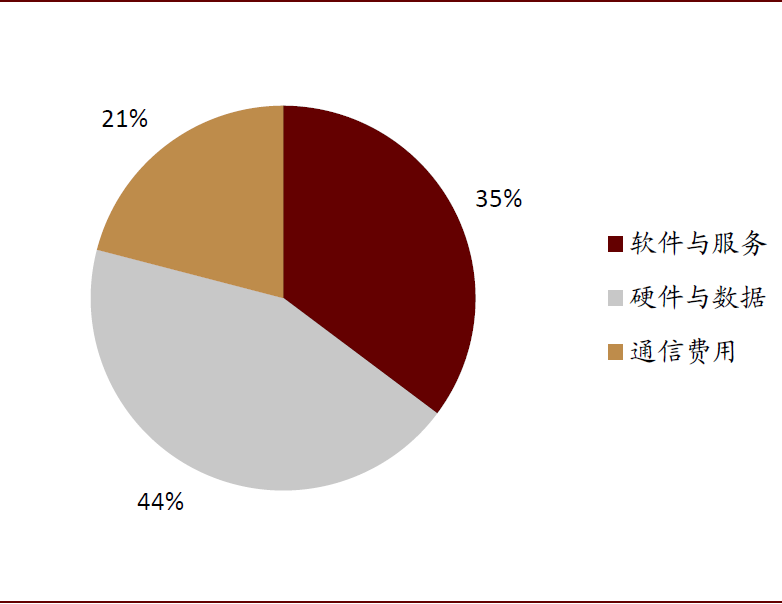

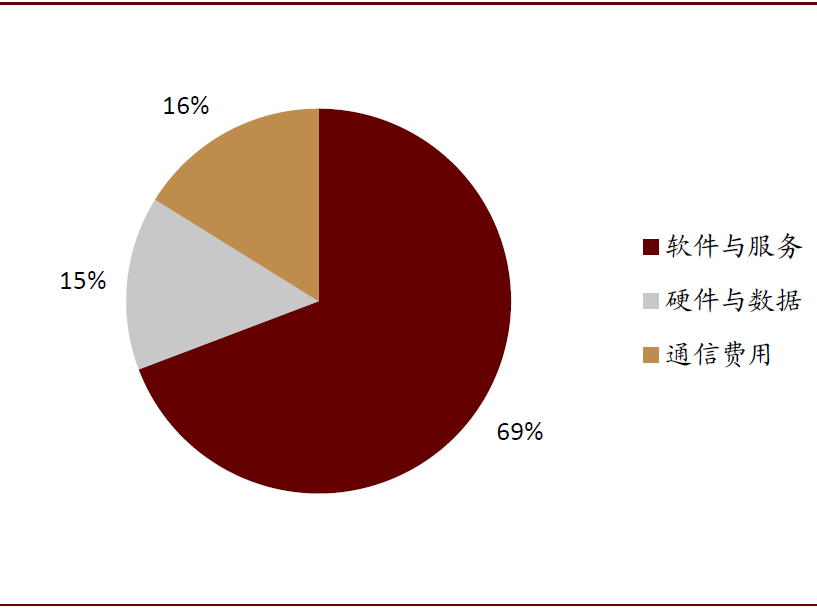

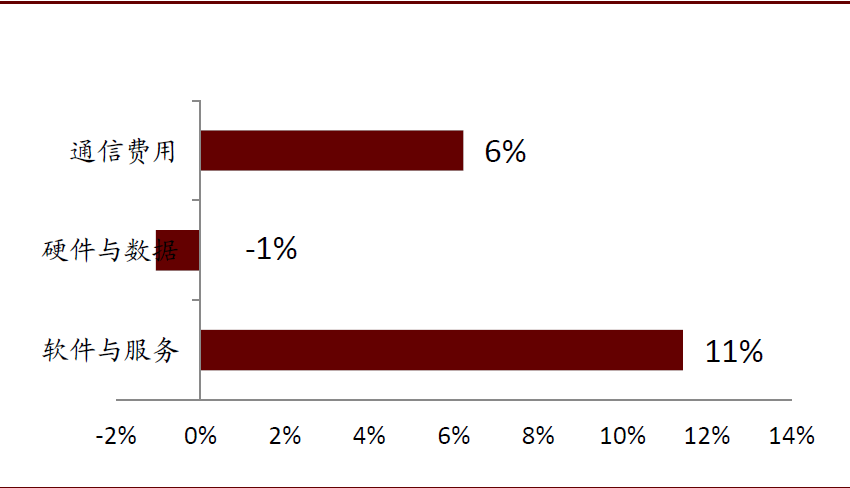

软件和服务是IT投资方向,从增速得到印证。在一致口径下,我们认为国内结构将逐渐向全球演进,即软件与服务份额进一步扩大,硬件与数据份额则有所缩减。从增速来看可得到印证。

图表:2018年重分类口径下的国内券商第三方IT结构

资料来源:证券业协会,中金公司研究部

图表:2018年重分类口径下全球资本市场第三方IT结构

资料来源:Gartner,中金公司研究部

图表:2015A-2018A国内券商第三方IT各项支出CAGR

资料来源:证券业协会,中金公司研究部

图表:2018A-2023E全球资本市场第三方IT各项支出CAGR

资料来源:Gartner,中金公司研究部

卖方业务:市场大且格局分散,规模效应可能较弱

卖方业务:以OMS为核心,前中后台共同形成整体解决方案

卖方系统软件可分为前、中、后台。前台以交易类功能为主,中台以合规、风控模块为主,后台支持各项运营管理。

图表:卖方业务前、中、后台流程

资料来源:Finastra,中金公司研究部

卖方IT市场最终格局分散

2.2.1 早期:各公司相对分散,在细分领域形成各自优势

地理区位:第三方IT供应商起步于各自地理区位。西欧金融市场电子化起步较早,法国交易所Matif在1980年代末成为世界上第一个完全实现电子化的交易所后,有效地推动了西欧地区金融科技发展,因此较多资本市场IT公司发轫于法国(例如,Murex,ION trading等)。北美市场金融体系成熟,诞生了SS&C(SSNC.US)、Broadridge(BR.US)。澳洲、北欧、印度也存在资本市场IT的主要玩家。

图表:第三方IT供应商分散在各自地理区位

注:括号内为当前所属母公司

资料来源:各公司官网,中金公司研究部

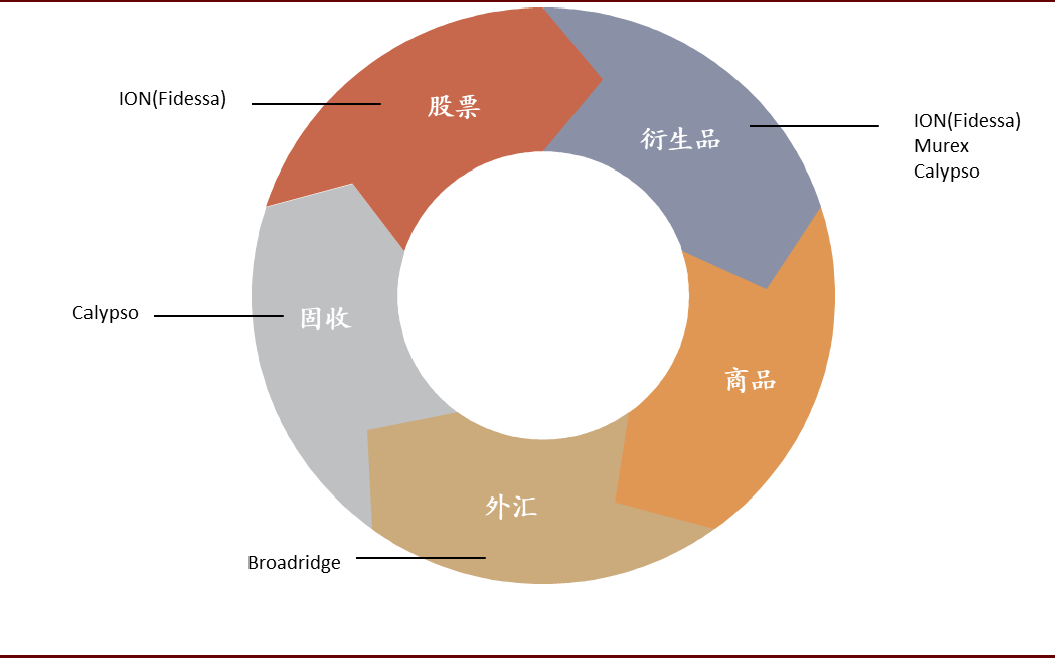

品种:第三方IT供应商产品聚焦于某一交易品种,形成各自优势。在发展早期,各公司产品通常尚未实现全交易品种覆盖,而是聚焦于某一类品种,形成独特优势。

图表: 第三方IT供应商业务起始于某一交易品种

资料来源:IBS,中金公司研究部

2.2.2 发展路径:通过内生或外延收基本覆盖全品类,保持差异化优势

各公司通过内生或外延进行扩展。经过发展初期后,各公司为实现交易品种、前中后台的扩展,通过自主研发或收并购方式进行扩张。

图表:代表性公司扩张途径

资料来源:IBS,中金公司研究部

经历扩展后的公司基本覆盖全交易品种,但完全进入对方市场仍存在壁垒。如前所述,各公司通过自生或外延扩张后,产品基本覆盖全交易品类。但同时由于各自产品的传统优势,各细分市场仍具有一定壁垒,不能完全进入对方市场,如Calypso仍在外汇和衍生品领域有传统优势。

图表:代表公司覆盖交易品种和各自优势

资料来源:IBS,中金公司研究部

2.2.3 最终格局:卖方市场大而分散

如前所述,卖方市场众多IT供应商经过发展后,最终市场内未出现市占率与客户数上的绝对龙头,而是大致形成三个梯队:

► 第一梯队为Finastra、Sungard、Wall Street等形成产品矩阵的供应商。

► 第二梯队为Calypso、Sungard等凭借单一明星产品获客的供应商。

► 第三梯队为CCK、GBST、CBA等业务范围局限在当地、拥有少量客户的供应商。

图表:卖方IT供应商上线客户数

资料来源:IBS,中金公司研究部

典型公司成本结构分析:Fidessa有稳定业绩支撑之余,成长性与规模性相应减弱

Fidessa是典型以卖方系统为主要业务的金融IT供应商。Fidessa是英国交易、投资和信息解决方案供应商。早期有四大业务:买方系统、卖方系统、数据业务和连接业务。截至2017年退市前,公司已精简为两个业务部门:卖方和买方。卖方业务部门提供解决方案和工具,支持全球现金股票和衍生品的交易。买方业务部门提供的系统涵盖所有资产类别与所有投资流程阶段。2017年卖方业务收入已占到整体收入的94%。

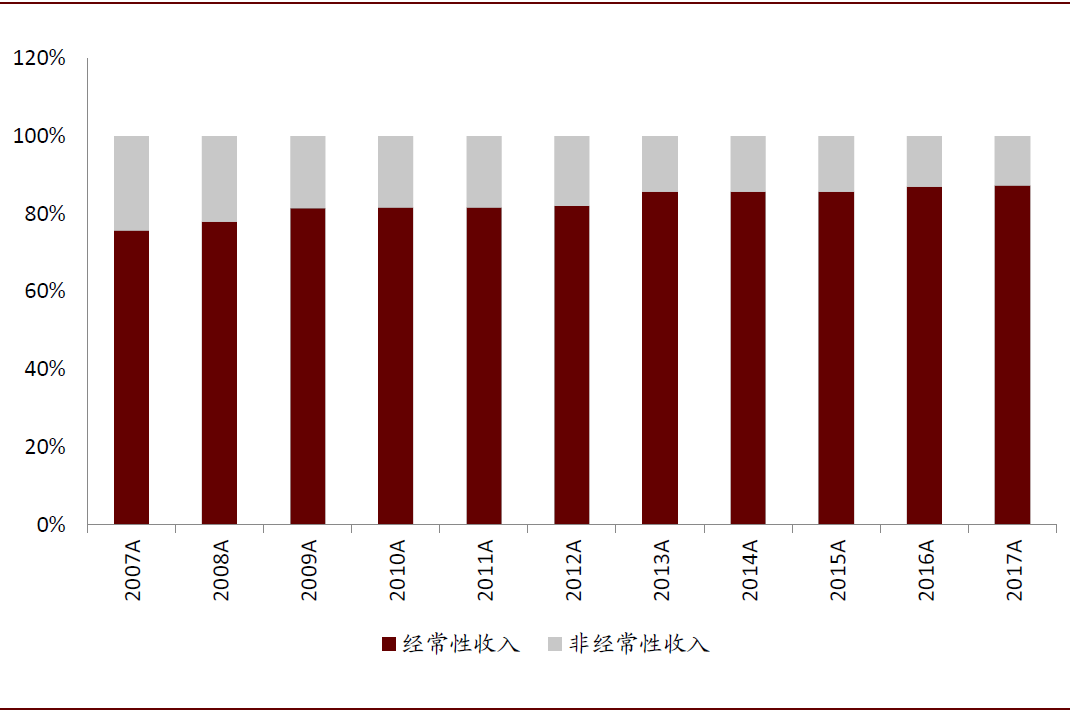

业务进入成熟期后,经常性收入支撑稳定业绩。Fidessa经常性收入包括软件以托管(云)方式交付的订阅收入,以及软件以普通方式交付的license收入。非经常性收入则是一系列人力服务,包括咨询、安装、培训等。高经常性收入对于Fidessa来说可以减少上游市场不景气或竞争对手行动造成的影响。结合Fidessa的业务跨国际开展,可进一步抵御区域性经济下行的影响。因此Fidessa业绩拥有稳定支撑。

图表:2013年后Fidessa经常性收入稳居85%以上

资料来源:公司公告,中金公司研究部

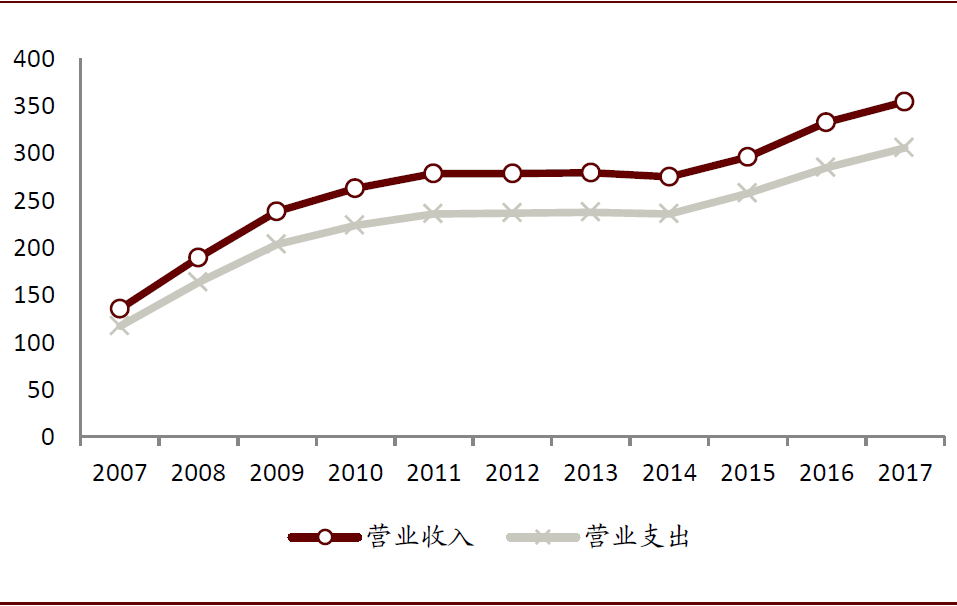

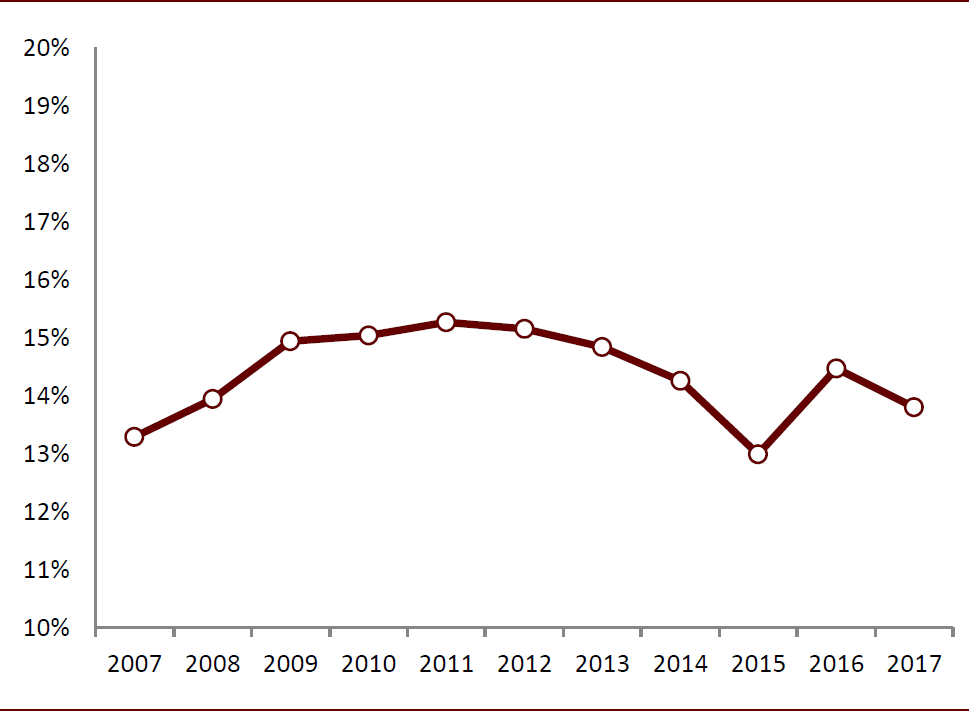

但收入不具备规模效应。2007-2017十年间,Fidessa的营业收入与营业支出几乎同步增长。我们剔除息税的影响,仅关注营业利润率,2007-2017年间公司营业利润率保持在14%-16%区间,未表现出规模效应。

图表:2007-2017 Fidessa营业收入与支出几乎同步增长

资料来源:公司公告,中金公司研究部

图表:2007-2017 Fidessa营业利润率在14%-16%区间

资料来源:公司公告,中金公司研究部

买方业务:市场规模偏小,但集中度较高,具备规模效应业务:海外资本市场IT范畴较国内更广全球资本市场IT概况:自建占主导

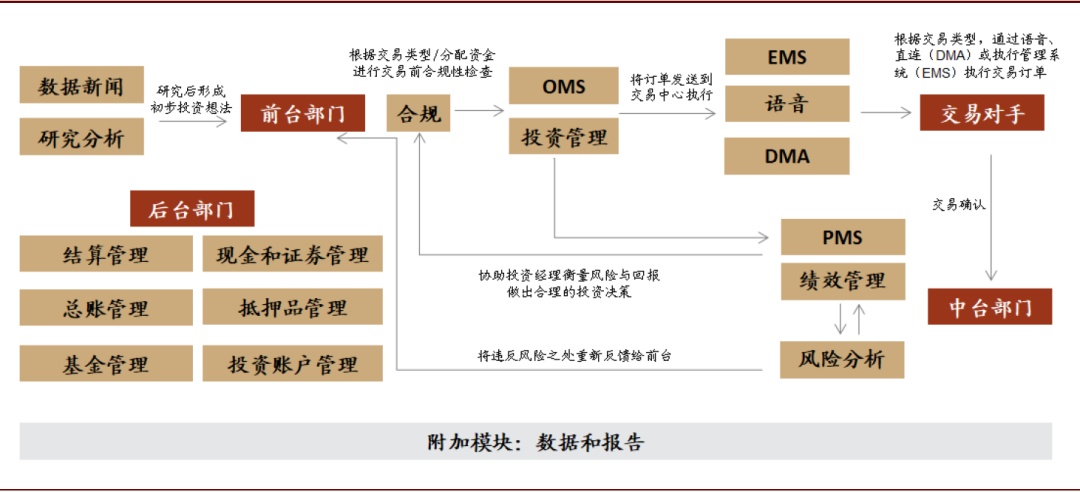

买方业务:OMS、EMS、PMS三驾马车并驾齐驱

买方业务核心系统由OMS、EMS、PMS构成。买方金融机构前台部门形成投资想法、通过合规检查后生成订单,此时需要OMS(订单管理系统)进行处理后发送到交易中心执行。可通过语音、DMA(直连)或EMS(执行管理系统)与交易对手方进行交易。交易确认后由PMS(投资组合管理系统)对绩效进行反馈。

图表:买方核心工作流程

资料来源:Simcorp,中金公司研究部

买方IT市场规模整体偏小,但集中度较高

买方市场规模较小。资产管理公司核心系统OEMS市场规模仅16亿美元,大宗商品交易核心系统CTRM规模仅17.2亿美元,其它外围系统市场规模更远低于核心系统。

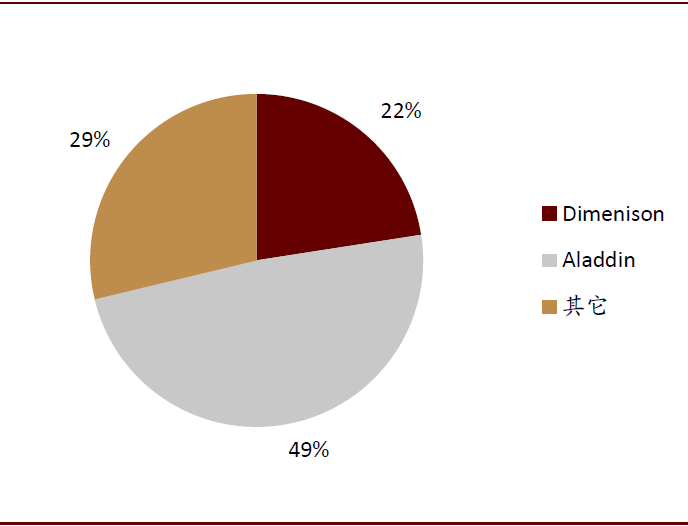

由于风控的标准化,买方市场格局集中度较高,Simcorp Dimension和Blackrock Aladdin占主导。Simcorp和Blackrock研发的Dimension和Aladdin系统是买方市场两大巨头,二者合计管理全球超过30万亿美元的资产。

图表:2019年Aladdin与Dimension收入占整体市场规模70%

资料来源:公司公告,中金公司研究部

图表:2019年约六成 Top 200投资经理使用Aladdin或Dimension

资料来源:公司公告,中金公司研究部

典型公司成本结构分析:Simcorp作为买方市场头部供应商收入具备规模效应

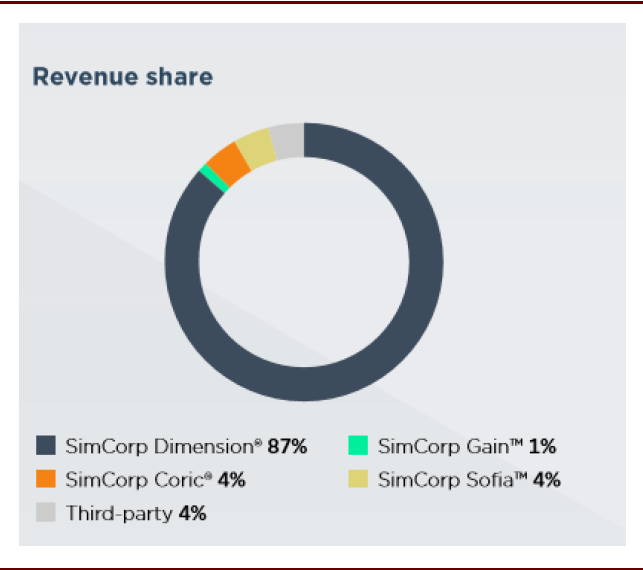

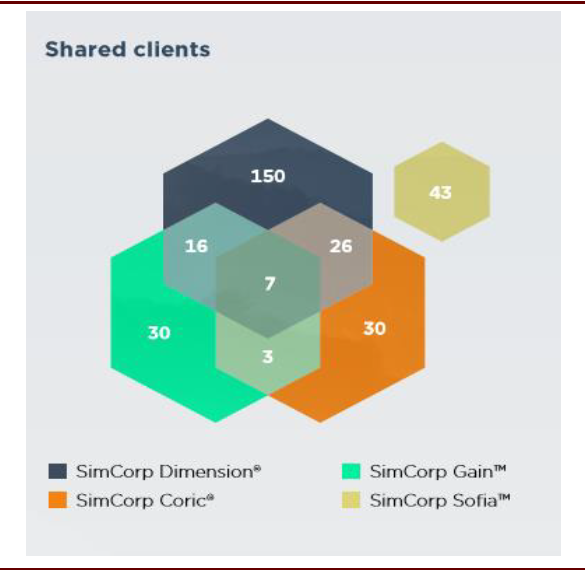

Simcorp凭借Dimension系统主攻资管行业。Simcorp是主要针对资管行业的第三方IT供应商,客户群体还包括养老金基金、保险、财富管理、主权财富基金等。公司产品包括Dimension、Coric、Gain、Sofia系统,其中Dimension系统是拳头产品,2019年贡献87%的收入,并拥有199名机构客户。

图表:2019年Dimension贡献绝大部分收入

资料来源:公司公告,中金公司研究部

图表:2019年Dimension客户数超过其它系统

资料来源:公司公告,中金公司研究部

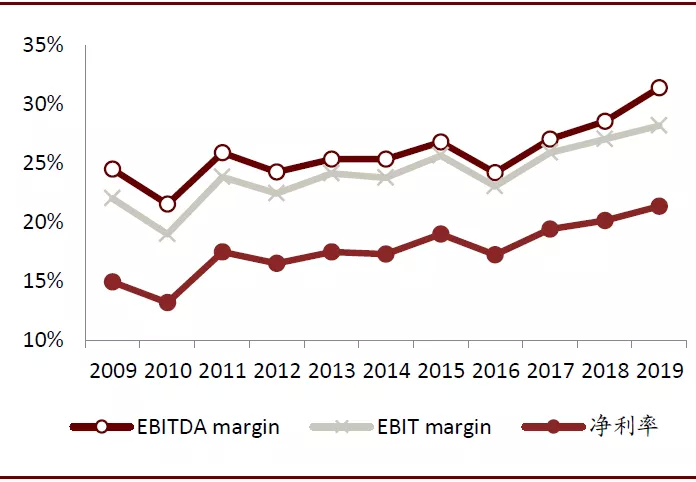

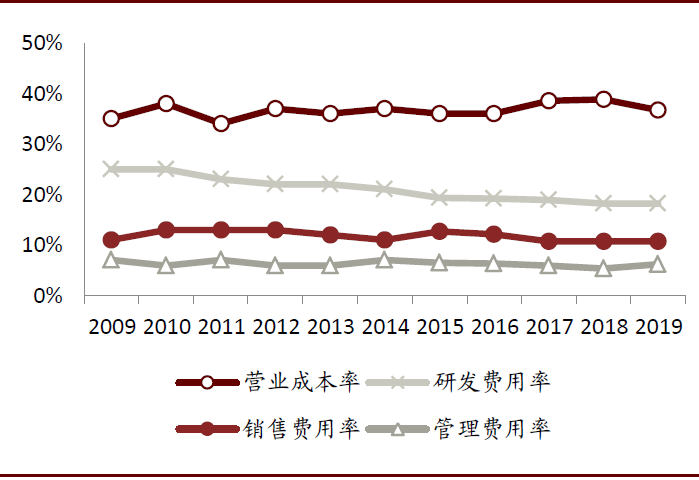

研发具备一定规模效应,利润率持续提升。从2009-2019年公司营业成本率、销售费用率与管理费用率基本维持在原有水平,但研发费用率得到了较好控制,从25%降至18%,一定程度上反映研发成果复用率高。因此公司EBITDA margin、EBIT margin、净利率在同一趋势下攀升,10年间提升6-7个百分点。

图表:2009-2019年Simcorp各项利润率攀升

资料来源:公司公告,中金公司研究部

图表:2009-2019年Simcorp研发费用率得到控制

资料来源:公司公告,中金公司研究部

卖方格局分散,买方市场有限,导致海外未出现恒生式的巨头业务:海外资本市场IT范畴较国内更广全球资本市场IT概况:自建占主导

上市公司:资本市场IT公司体量普遍较小

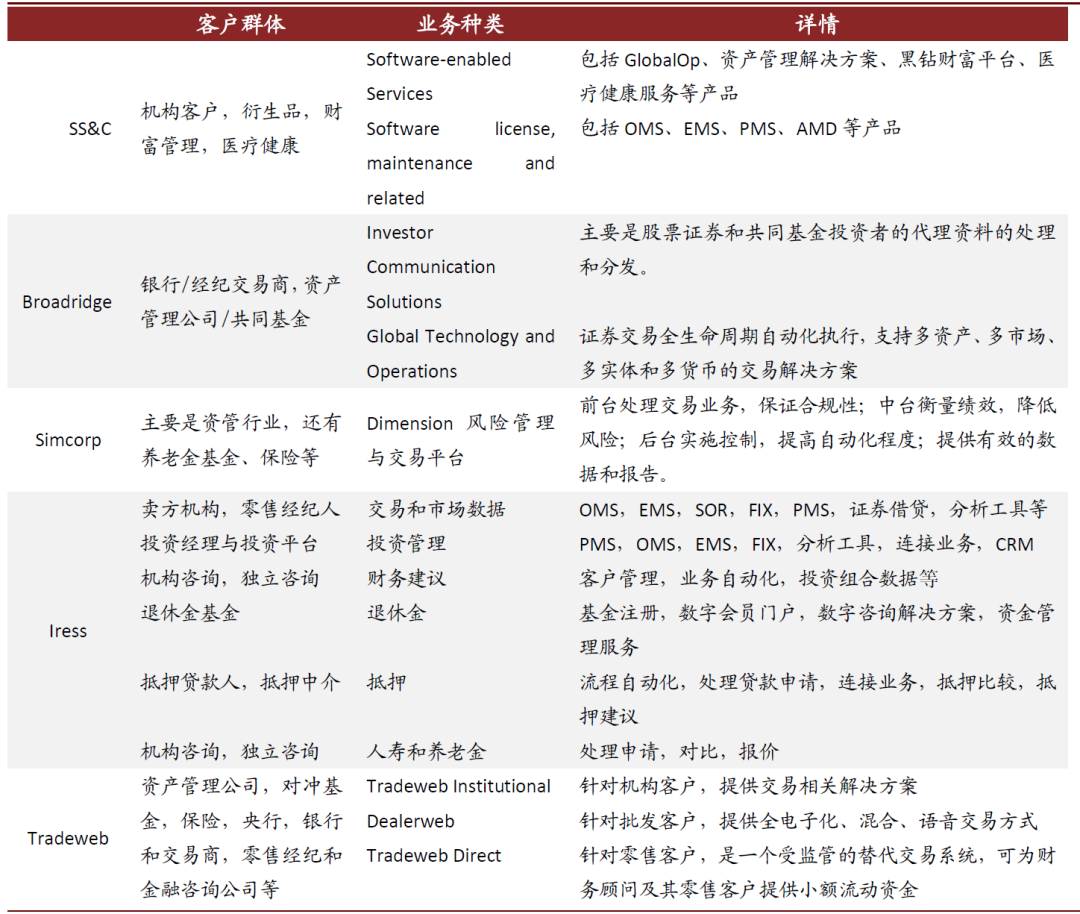

上市公司中,纯正的资本市场IT公司数量较少。根据我们梳理,在主要市场上市的资本市场IT公司包括SS&C,Broadridge,Simcorp,Iress和Tradeweb共5家。其他资本市场IT公司主要都存在于其他公司体内,如Misys被Finastra收购,Fidessa被ION收购,Sungard被FIS收购等。另外一些玩家则长期保持私有化公司身份,如Calypso、Murex、Bloomberg等。

图表:第三方IT上市公司业务模式

资料来源:公司公告,中金公司研究部

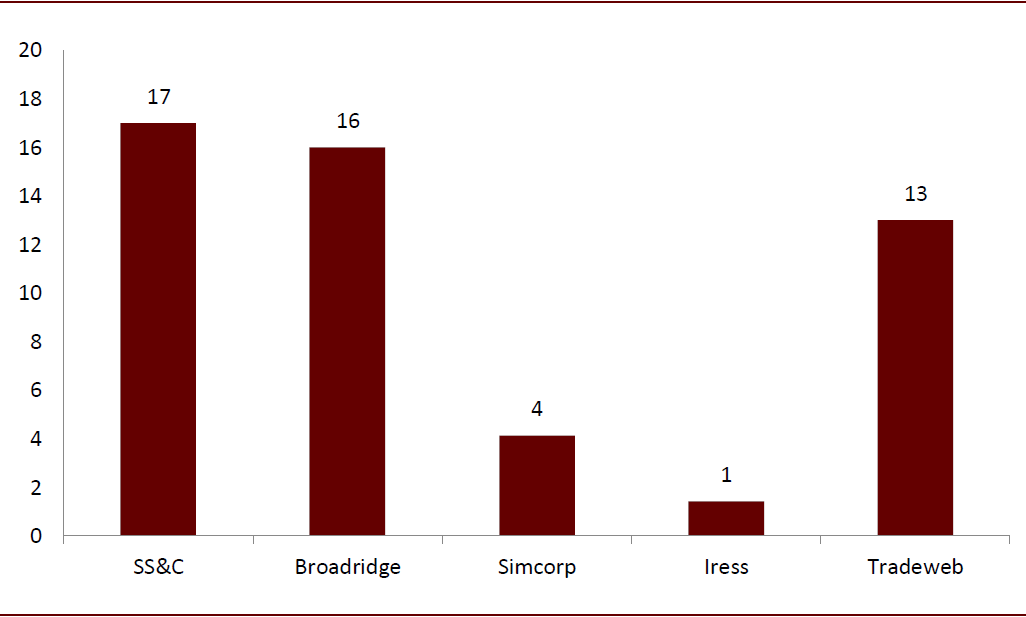

上市公司市值体量均有限。5家上市公司中,规模较小的Simcorp、Iress市值分别为40、10亿美元,SS&C、Broadridge、Tradeweb市值均在百亿美元以上,其中SS&C市值最高,达到170亿美元。相对于其他银行IT巨头,如FIS(847亿美元)、Fiserv(672亿美元),其市值体量仍然相对较小。

图表:全球第三方IT上市公司市值(2020年8月17日)

资料来源:Factset,中金公司研究部

非上市公司:根据收购估值看,体量也相对较小

非上市公司以中小企业为主,少有高估值标的。我们从海外第三方IT公司的收并购案例中统计收购作价超过十亿美元的项目,大部分未上市公司在收购时的估值在10-30亿美元区间。为数不多收购金额超过百亿美元的项目是2004年以Silver Lake为首的7大财团以119亿美元价格收购Sungard,但2015年FIS再次收购Sungard时估值跌至91亿美元。

图表:收购作价超过十亿美元的项目

资料来源:IBS,公司公告,中金公司研究部

(编辑:mz)

扫码下载智通APP

扫码下载智通APP