英伟达(NVDA.US)估值过高,令人望而却步

本文来自微信公众号“猛兽财经”,作者:猛兽财经。

我们正处在一个类似于20世纪90年代末的股市泡沫中。

成长型股票,更具体地说,科技成长型股票,已经被哄抬到天价。

英伟达(NVDA.US)就是一个典型的例子,它的股票被严重高估,几乎不可能达到它的估值。

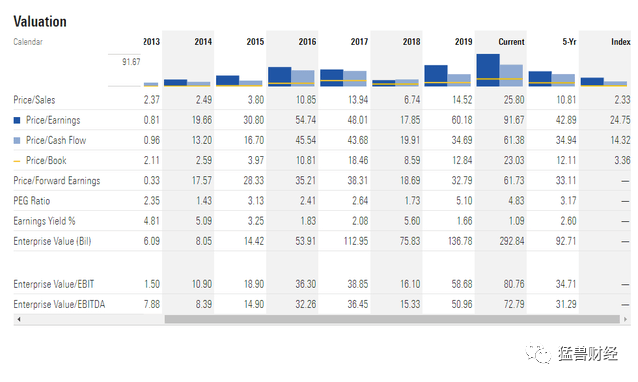

英伟达过去12个月的市盈率为91.7倍,相对于标普500指数29倍的市盈率,英伟达的股价贵得令人望而却步。

目前市场上很少有股票比英伟达的估值更高。英伟达的市盈率高达25倍,过去12个月的市盈率为91.7倍,远远高于目前标普500指数(SP500)约29倍的市盈率。

总之,即使英伟达像野草一样继续增长,它们也几乎不可能增长到今天的估值水平,所以那些有幸早早持有英伟达股票的投资者,今天应该考虑至少卖出一部分头寸,而更激进的投资者可以利用英伟达空头头寸来对冲他们股票投资组合中的其他多头头寸。

英伟达的估值已经过高

在过去25年,英伟达一直是最出色的成长型股票之一,很多投资者通过英伟达如愿实现了增值。

历史上,英伟达股票的涨势在很大程度上与增长型股票的涨势是平行的,而增长型股票在大约13年的时间里击败了同行的价值型股票。

美中不足的是,英伟达的绝对和相对估值都已经过高。

根据晨星公司的估值表,英伟达股票过去12个月的市盈率为91.7倍,这即使是与英伟达自身估值偏高的历史(5年平均市盈率为42.9倍)相比,还是相当高的。更不寻常的是,英伟达股票过去12个月的市售比为25.8,从历史上看,即使是最好的成长型股票也几乎不可能超越这个水平。

未来估值将会压缩

太阳计算机系统公司(Sun Microsystems)前首席执行官斯科特•麦克尼利(Scott McNealy)曾说,他的公司在互联网泡沫时代的顶峰时期的市盈率是10倍:

以10倍的收入,给你10年的回报,我必须连续10年支付100%的收入作为股息。假设我能从我的股东那里得到它,假设我的销售成本是零,这对计算机公司来说是非常困难的。假设费用为零,这对于39000名员工来说真的很难。

假设我不交税,这是很困难的。假设你不缴纳股息税,这是违法的。假设在未来10年零研发投入的情况下,我可以维持当前的营收运行速度。现在,做了这些,你们中有人愿意以64美元的价格买我的股票吗?你知道这些基本假设有多荒谬吗?你在想什么呢?

——斯科特·麦克尼利,商业周刊2002

同样,市值约为3,020亿美元、过去12个月营收为118亿美元的英伟达,目前的市售比为26倍。

对比苹果,苹果的营收并没有飞速增长,2020财年的营收为109亿美元,实际上比2019财年的117亿美元有所下降。

想想这些事实,就算是对英伟达未来收入增长最乐观的预测也会受到挑战。

总结

在今天看来,英伟达的初始估值是非常重要的。

鉴于英伟达过去12个月的市盈率为91.7倍,过去12个月的市售比接近26倍,它几乎不可能达到3,000多亿美元的市值。晨星公司对英伟达的合理价值目标为200美元。

一些投资者将英伟达的未来寄托在游戏、数据中心,或者更具体地说,寄托在专业可视化和汽车领域的收入增长上。我们认为这些投资者需要降低预期。

总之,无论英伟达当前的业绩有多好,无论未来前景有多好,即便是在最好的情况下,未来的股价也几乎肯定已经反映在股价中了。同样的困境如今也适用于更广泛的股市,目前的估值水平不稳定,在一场历史性的资本轮转中,大盘随时可能出现大幅抛售。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP