光伏产业链本轮涨价是否可持续?

本文来自微信公众号“中金点睛”。

下游需求强劲叠加硅料供给收缩带来产业链提价,我们梳理光伏历史涨价情况以及近期各环节的毛差竞争,尝试回答关于需求影响、利润分配等问题。

问题一:组件价格上涨,下半年需求是否会递延?

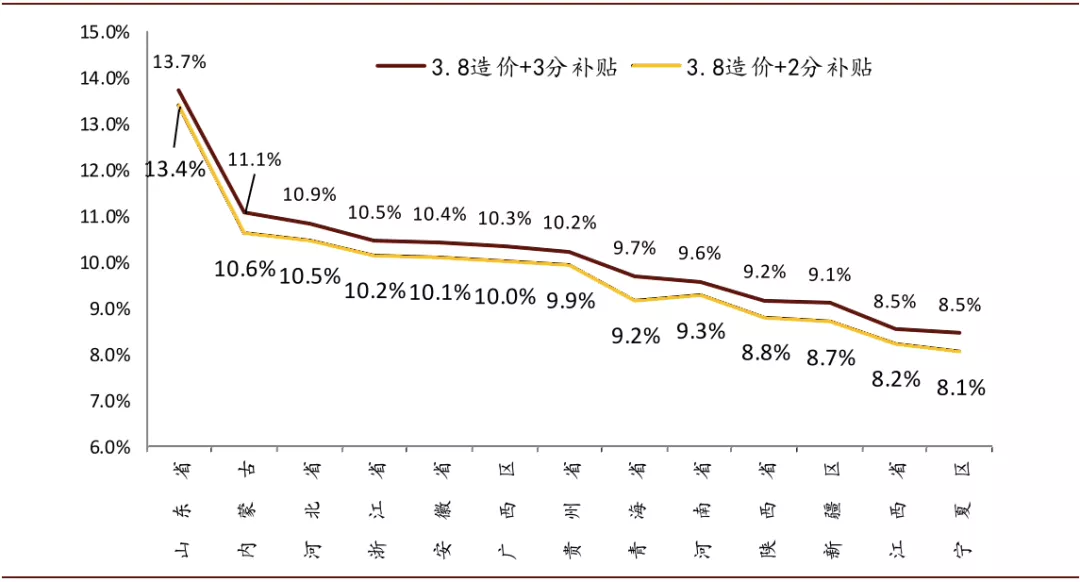

我们认为竞价项目回报率稳健,延期以补贴下降博弈组件降价困难,对下半年需求形成支撑。由于组件企业3季度长单为主(1.4-1.5元/瓦),即使按50%现货(1.7元/瓦)配比,均价也仅上涨0.1元/瓦到1.5-1.6元/瓦。尽管部分户用项目受现货价格压制有所延迟,但我们测算下半年国内需求主力26吉瓦竞价项目在3.5元/瓦造价下(组件按上涨后的1.6元/瓦),13个今年竞价省区权益IRR均在8%以上。而如果延迟1个季度并网将使得电价补贴降低0.01元/度,我们测算需要组件价格下降0.08元/瓦才可以使得回报率持平,对应上游硅料价格需下行30元/千克,在硅料高位企稳下难实现,竞价项目延期有困难,国企业主在投资指标考核下有望如期推进项目落地。

图表: 有竞价项目省区项目回报测算(当下)

资料来源:中电联,Solarzoom,公司公告,中金公司研究部

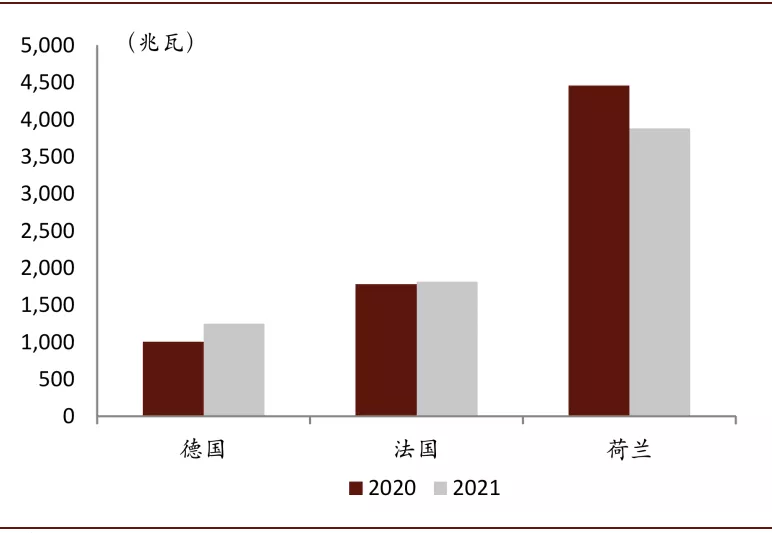

海外主流市场需求有支撑。美国ITC抢装意愿强,Woodmac统计截至2020年一季度,美国有12.5吉瓦在建地面光伏电站项目,预计于2020年起并网,以及38.5吉瓦已锁定电价合同的开发中项目和64.6吉瓦还未锁定合同的早期项目。欧洲德国、法国、荷兰市场有7.5GW项目按招标要求必须于2020年内并网,也将对于海外需求形成支撑。

图表: 欧洲部分国家光伏招标项目储备中以2020/21为最后并网年限的容量估算

资料来源:各国能源主管部门网站,中金公司研究部

问题二:本轮涨价是否可持续?

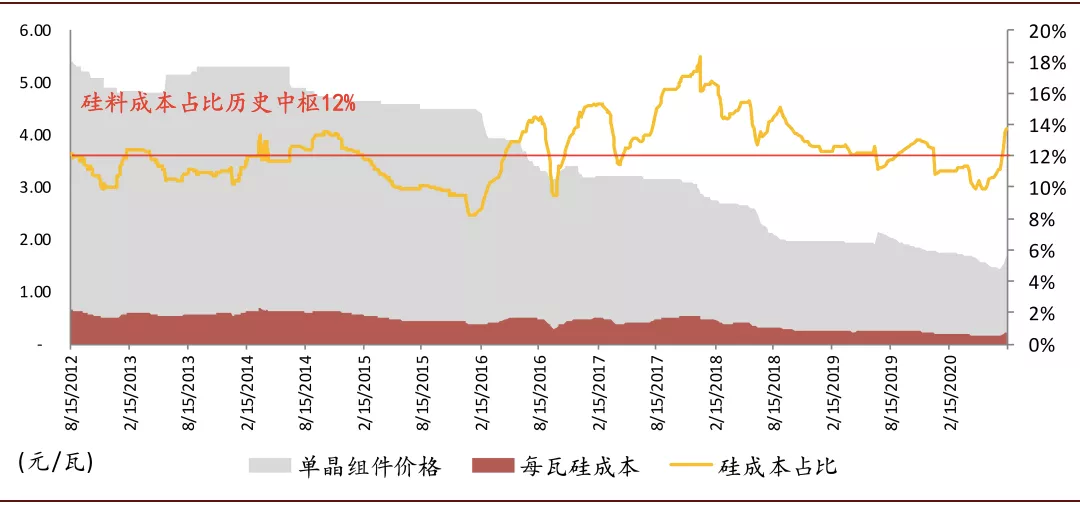

硅料15个月新产能空窗支持价格高位企稳,组件传导略有迟滞但最终可以使得硅料成本占比回归中枢。我们回溯几个环节的历史价格变化,其中硅料、玻璃的价格均出现过长达1个季度以上的反弹。

两次反弹后硅料价格在高位企稳时间长达13-25周(半年),显示出硅料产能投放周期长、价格反弹更有持续性的特点。本轮硅料价格上涨主要受需求旺盛推动,在4Q21新产能投放前供需持续偏紧,我们认为硅料价格有望维持高位。而随着长单逐步消化,我们认为组件将会逐步传导价格上涨,硅料成本相当于组件价格的比例也将回归12%中枢。

图表: 硅料价格与大全新能源股价历史表现对比

资料来源:Solarzoom,公司公告,万得资讯,中金公司研究部

图表: 组件价格基本持续下降,但硅料成本占比持续回归中枢

资料来源:Solarzoom,公司公告,万得资讯,中金公司研究部

问题三:如果价格高位企稳,明年还能平价么?

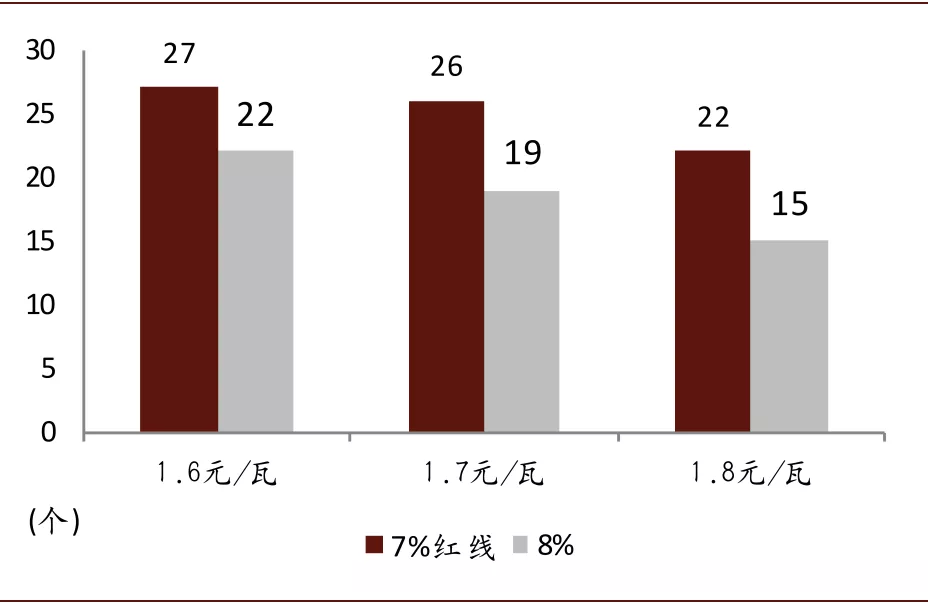

我们认为平价项目回报有支撑,1.7元/瓦是市场主流可接受组件价格水平。按今年竞价项目1.9元/瓦BOS及建造成本,以及1.6元/瓦的组件价格,我们测算全国有27个省区光伏平价项目权益IRR在7%以上,22个省区在8%以上;其中18个省区基本覆盖今年33GW平价项目,另外4个省区获得9.7吉瓦竞价项目,印证项目回报水平。即使组件价格上探1.7元/瓦,仍有26省区在7%以上,明年平价需求获得支撑。随着大尺寸电池组件的应用,产业链成本进一步下降,平价项目回报还将进一步改善。

图表: 组件价格进一步上行对于IRR红线7%的影响

资料来源:Solarzoom,公司公告,中金公司研究部

图表: 2020光伏平价项目概览

资料来源:能源局,中金公司研究部

问题四:本轮涨价谁会更受益?

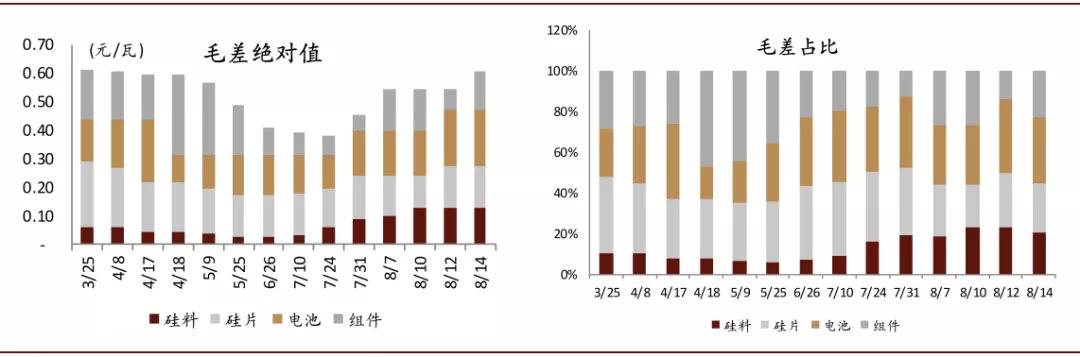

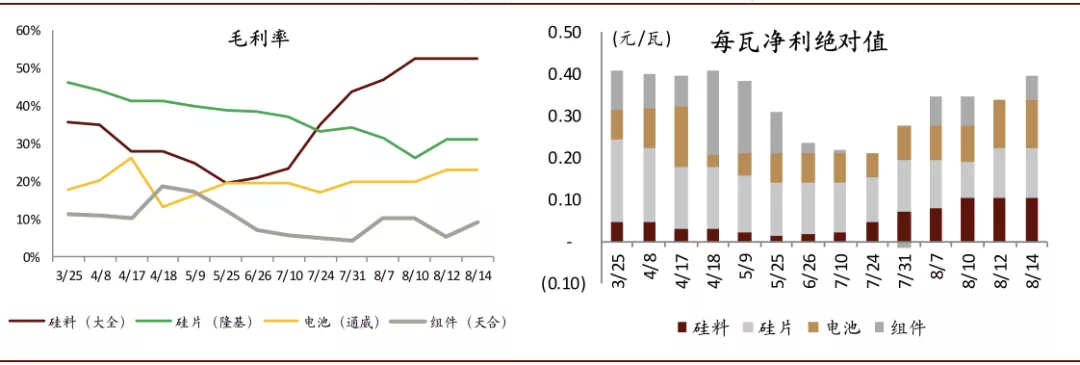

我们认为产业链整体都受益于盈利改善,在不影响需求情况下回归合理回报。7月底以来光伏玻璃受益供不应求价格已回升8%。硅料毛差伴随价格回升,也从0.03元/瓦恢复到0.13元/瓦,毛利率重回50%水平,每瓦净利从5月末的1分,快速回升至每瓦约1毛,使得硅料环节投资回报水平回归正常。中游的硅片、电池则通过轮番调价毛差均有回升。组件端毛差绝对额也回到0.14元/瓦。

图表: 2020年以来产业链价格波动带来毛差竞争(左图绝对值)以及毛差重新分配(右图比例)

资料来源:Solarzoom,公司公告,中金公司研究部

图表: 2020年以来产业链价格波动带来毛利率竞争(左图)以及净利重新分配(右图)

资料来源:Solarzoom,公司公告,中金公司研究部

风险

海外光伏需求不及预期。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP