海南新增离岛免税经营主体,适度竞争或提升美兰空港(00357)长期议价能力

本文转自微信公众号“杨鑫交运观点”,作者赵欣悦/杨鑫/方舒,文中观点不代表智通财经观点

公司近况

海南省政府新闻办8月19日举办新闻发布会,商务厅陈希厅长在介绍中提及:1)近日,海南省人民政府已正式批准两家公司享有海南离岛免税经营资质,分别是海南旅游投资发展有限公司全资子公司海南旅投免税品有限公司和海南省发展控股有限公司全资子公司全球消费精品(海南)贸易有限公司;2)海南将争取在今年内于三亚新设3家免税店,包括凤凰机场店和2家市内店。新设免税店的具体选址和合作方,由具有离岛免税品经营资质的企业依照市场经济原则自行确定,但必须符合投资额、销售额、面积、装修标准等要求,并保证今年内能够验收开业。

评论

7月离岛免税新政以来,离岛免税销售额高速增长。发布会上称,7月1日至8月18日,海南省4家离岛免税店销售额突破50亿元,同比增长2.5倍,购物人数达74万人,同比增长70%。中金计算得全省人均离岛销售额约6,757元。中金认为,后续如果新免税店在三亚开业,有望使得离岛免税市场进一步做大,加快消费回流进程。

中金认为新增免税经营主体、有序引入适度竞争、提升服务品质是大势所趋。根据7月10日海南省财政厅、商务厅、市场监管局联合发布的公告,海南将采用招标等市场化竞争方式选择并确定新增加的海南离岛免税购物经营主体。此次新闻发布会也提到了两家新获批离岛免税经营资质的企业。中金认为,有序引入适度竞争是大势所趋,有利于提高离岛免税经营服务质量、共同做大离岛免税市场。

美兰空港(00357)具备客流优势,长期看,公司议价能力有望改善。尽管省内其他免税店的陆续开业会使得美兰机场的销售额占比下滑(2019年约17-18%,盈利预测已考虑未来销售额占比下滑),但随着离岛免税市场的扩大,公司仍有望享受整体市场增长的利好;同时,公司二期产能即将释放,三亚机场产能已饱和,公司有望承接海南省未来5年客流量的增量;此外中金认为当前公司机场店离岛免税销售额提成比例偏低(约10-15%),随着新免税运营主体引入,公司凭借机场天然客流优势,长期有望提升议价能力。

估值建议

公司当前股价对应2020/2021年36.1/32.8倍市盈率(尚未考虑母公司认购以及新H股发行影响)。维持跑赢行业评级和2020/2021年盈利预测不变,维持目标价48.60港币,对应2021年37倍市盈率,较当前股价有11%的上涨空间。

风险

流动性风险;离岛免税需求不及预期;关联交易风险

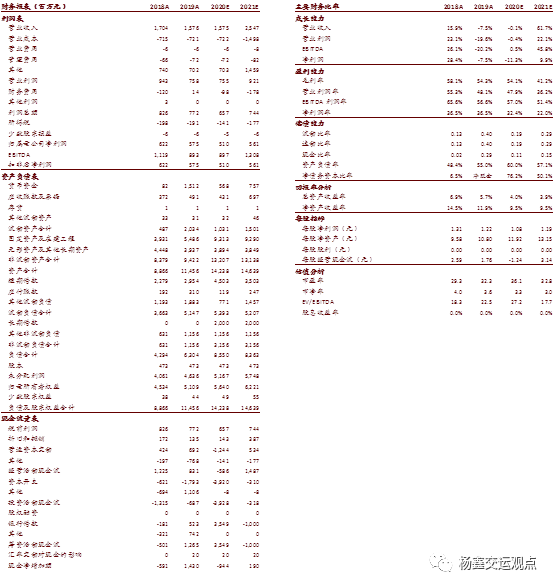

财务报表和主要财务比率

公司简介

海南美兰国际空港股份有限公司位于海南省海口市,主要经营中国海南省海口市海南美兰国际机场内的航空及非航空业务。公司于2000年12月28日成立,并于2002年11月在香港成功上市。美兰机场于1999年5月25日正式通航,是我国重要的国内干线机场之一,也是国内首家拥有离岛免税店的机场。

图表1: 海南岛内目前四家离岛免税店

图表2:历史P/E

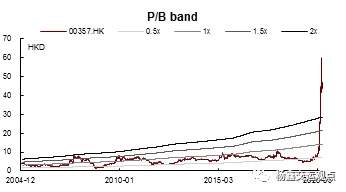

图表3:历史P/B

图表4:可比公司估值表

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP