美股疫苗股全线大跌,咋回事?

本文来自见闻VIP,作者:于旭东。

导读:阿斯利康(AZN.US)有望10月份向美国交付第一批疫苗,这一速度远远超过了美股市场热门疫苗公司的进度,引发投资者对他们的价值进行重估。

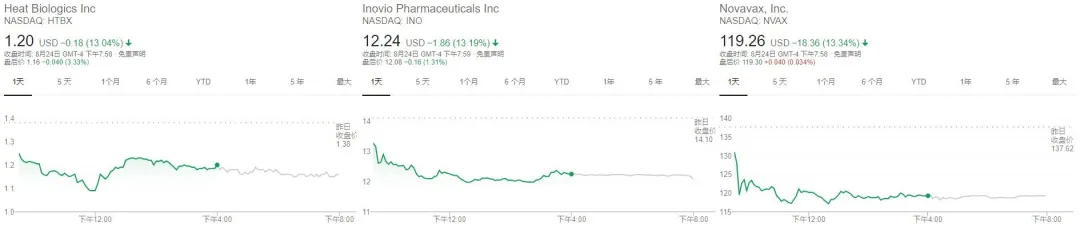

周一,美国市场上的热门疫苗股全线重挫。

其中,疫苗生产商Heat Biologics(HTBX.US)股价下跌了13.04%,Inovio Pharmaceuticals(INO.US)股价下跌了13.19%,Novavax(NVAX.US)的股价下跌了13.34%。

原因是什么?

对阿斯利康疫苗的紧急授权和对血浆疗法的授权,可能是导致其他疫苗公司股价下挫的直接原因。

此前,特朗普政府正考虑使用紧急使用授权机制(EUA),走快速通道引进阿斯利康的疫苗,以便在总统大选前在美国开始接种疫苗。

而阿斯利康也表示,将于10月份向美国交付第一剂疫苗,前提是FDA批准了该疫苗的安全性和有效性,或者给予紧急使用授权。周一,阿斯利康股价上涨1.88%。

周日,美国食品和药物管理局(FDA)还紧急授权住院COVID-19患者可使用康复者血浆。特朗普在周日的新闻发布会上称,血浆疗法将死亡率降低了35%。

特朗普政府的此举似乎引起了疫苗公司投资者的担忧,他们担心这些公司在临床开发速度上远不及阿斯利康。简而言之,阿斯利康可能会通过EUA的方式快速占领市场份额。

毕竟,迄今为止Heat Biologics(HTBX.US)的疫苗刚刚发布了临床前数据,早期临床试验计划要到2021年第一季度才能开始。Inovio计划在今年晚些时候开始其候选疫苗INO- 4800的临床试验。

而Novavax(NVAX.US)的候选重组蛋白疫苗NVX‑CoV2373到目前为止仅完成了1期临床试验。

Novavax被严重高估

其中,在今年创下3560%的大涨之后,明星股Novavax的股价创下了7月16日以来的新低。

Novavax研发的重组蛋白疫苗(NVX-CoV2373)可能在未来推动巨大增长,但并不能保证该疫苗能够在剩余临床试验阶段顺利通过,并迅速占领市场份额。

毕竟其他技术路径疫苗的实验数据也相当不错,许多疫苗公司对市场虎视眈眈。

有分析人士表示,目前股价的走势可能已经反映了市场对疫苗研发成功与否的预期。如果疫苗研发失败,这将给公司带来巨大损失。因此有分析人士表示,为谨慎起见,市场应该依照Novavax此前研发比较顺利的老年人季节性流感疫苗NovaFlu进行估值。

NanoFlu的成功支撑不了股价

NanoFlu是Novavax目前研发管线中最先进的疫苗项目,已经开发了多年。该疫苗最近完成了最后阶段的临床试验,并证明了其比市场上的其他疫苗更加安全有效,这支疫苗可能会在明年获得FDA的批准销售。

Novavax估计,美国和欧盟的老年人(65岁及65岁以上)使用流感疫苗的市场规模在美国和欧盟将超过40亿美元。如果Novavax能够占领35%的市场,它将至少会拿下每年14亿美元的销售收入,这是该公司过去12个月收入的27倍。

由于Novavax仅有两种真正的竞品,因此35%是非常保守的市场份额估计值,并且两种竞品的其中一种已被证明不如NanoFlu安全有效。

但是,即使收入大幅增加,基于其销售价格比,Novavax的股票仍可能被高估。

在美股中,生物技术公司的PS平均70倍,但Novavax目前的PS是179倍。在这种情况下,即使按照以上NanoFlu的销售收入来看,该公司依然太贵。

COVID-19疫苗才是希望?

虽然有分析师估算,在新疫苗发布后的第一年Novavax的股价将超过160美元,并随疫苗收入的增加而上涨。

但也有人认为,即便上涨也不会超过目前股价很多,Novavax的股价也不会像今年那样爆炸性地增长。

另一方面,如果Novavax的重组蛋白疫苗未能成功,那么该股票极有可能会大幅下跌,从而回吐今年的涨幅,从而无视NanoFlu销售收入增长。

因此,目前疫苗将会是Novavax的全部赌注,而NanoFlu的销售却是Novavax在未来最具确定性的收入来源。

但是,鉴于市场对疫苗的狂热,如果该公司继续报告积极的临床试验数据,投资者则无法判断Novavax的股票到底会涨多少。

出于这个原因,尽管在经历了疯涨之后该公司的风险已经史无前例,但分析师认为Novavax的股价仍然有潜力大涨。(编辑:mz)

扫码下载智通APP

扫码下载智通APP