中金:正极和回收行业需求回暖加速,技术路径博弈

本文来自 微信公众号“中金点睛”。

在本文中我们对正极行业的需求方向与技术路径、以及回收产业链进行了梳理。正极:短期铁锂回潮,技术路径博弈;长期三元趋势不变。锂电池退役起量,前景可期,商业模式及格局有待明晰。我们建议关注三条主线:1)有能力在高镍、高压、单晶等三元正极技术路径提升之下获得份额提升的龙头标的;2)受益于铁锂需求回潮的细分龙头;3)正极回收产业链。

摘要

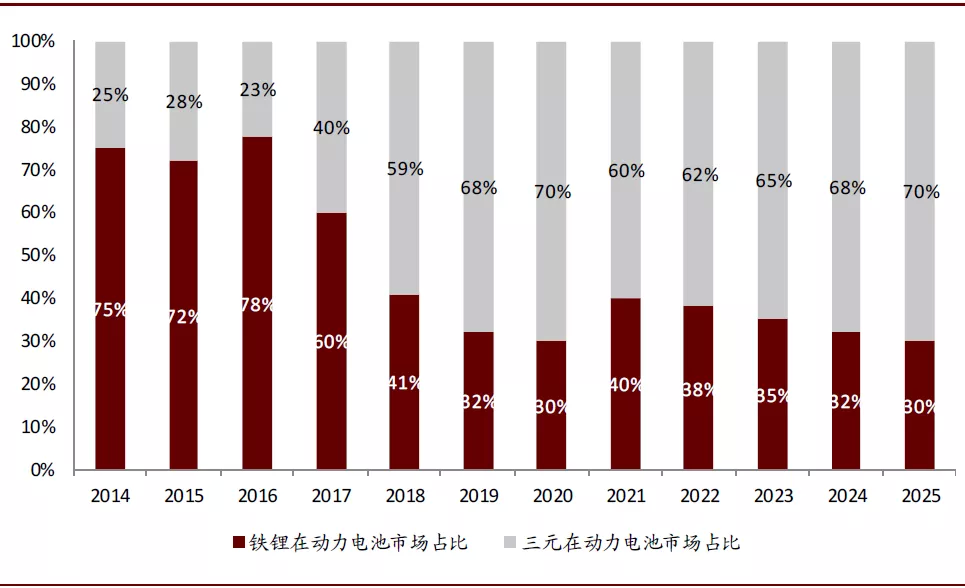

正极:短期铁锂回潮,技术路径博弈;长期三元趋势不变。1H20期间,国内三元正极、磷酸铁锂正极、锰酸锂正极、钴酸锂正极产量分别同比-34%、-6%、-9%、+10%,铁锂在动力电池装机量占比达27%。向前看,据CIAPS预测,铁锂占比有望在2020-21年间持续提升至40%,但在2022-25年将份额重新下滑,预计至2025年,三元、铁锂在动力电池市场份额占比有望恢复至70%、30%。

►三元:仍为主流路径,关注技术探索与进步:1)高镍:据CIAPS,1H20期间三元正极中高镍产量占比20%,预计2025年高镍需求比例将提升至64%,技术路径确立;在此之下,企业新增产能以高镍为主,预计2021年国内高镍产能达32万吨,而需求约9万吨,短期供给过剩,需关注企业量产及突破客户的能力与进度。2)无钴:研究表明钴对减少锂镍混排、抑制高压相变、特稿充电态稳定性、改善材料循环稳定性等方面并非必不可少,Al、Mg、Mn等元素的掺杂同样可以优化正极性能,企业纷纷试水,产业化进程仍需观察。3)关注高压、单晶、包覆改性、梯度高镍等技术探索与进步。

► 铁锂:全球电动车、储能需求向上,供给格局清晰。据CIAPS预测,2025年铁锂有望在国内动力电池、海外动力电池领域装机占比分别达到30%、20%,并有望受益于全球储能需求快速成长。2020年国内铁锂正极产能23万吨、需求10万吨,阶段性的供给过剩有望得到消化,龙头规模化优势明显,整体格局清晰。

► 锰酸锂:电动两轮车的主流路径,需求快速放量。据星恒电源,2019-21年锰酸锂需求量分别为8/10/15万吨,凭借其高性价比、以及电动两轮车等市场的拉动,行业有望持续快速成长。

锂电池退役起量,前景可期,商业模式及格局有待明晰。动力电池使用寿命约为4~6年,据GGLB与中汽研预测,2022年三元、磷酸铁锂退役电池有望达16.9、14.2万吨,锂电回收迫在眉睫。而具体到格局而言,资源、网络、技术与规模四大优势共同打造核心竞争力,因此整车企业、电池企业、正极及前驱体企业等均基于自身优势探索商业路径,目前暂时没有明确的行业龙头出现,未来仍然需要政策与监管进一步完善、商业模式进一步明晰。

我们建议关注三条主线:1)有能力在高镍、高压、单晶等三元正极技术路径提升之下获得份额提升的龙头标的;2)受益于铁锂需求回潮的细分龙头;3)正极回收产业链。

风险

新能源汽车需求不及预期,技术迭代带来份额波动,盈利能力下滑。

正文

正极概览:需求回暖加速,技术路径博弈

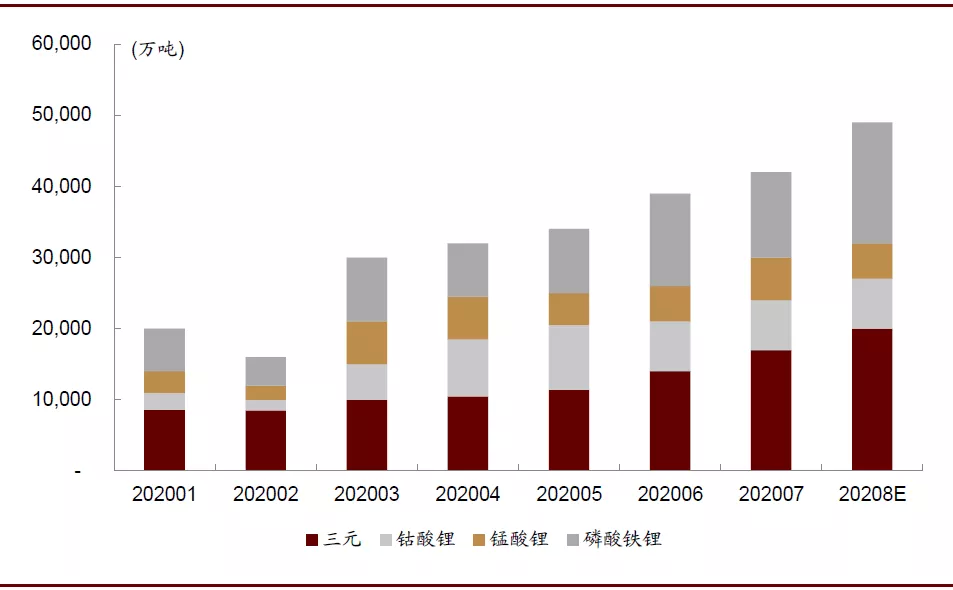

1H20正极需求同比下滑,但7月以来市场出现明显回暖拐点。2020年1-6月,国内共生产锂电正极材料17.3万吨,同比下滑17.8%。其中磷酸铁锂产量4.6万吨,同比下滑6.3%;三元材料产量6.5万吨,同比下滑34.1%;锰酸锂材料产量3.3万吨,同比下滑9.1%;钴酸锂产量2.9万吨,为唯一增长的正极材料,同比增幅为9.9%。但进入到7月,国内正极材料市场回暖步骤明显有所加速,产量达到4.28万吨,同比增长33.4%。据鑫椤资讯预测,8月份国内正极材料产量有望达到4.87万吨,同比增长40.8%,环比增长13.8%。

短期铁锂回潮,技术路径博弈;长期三元趋势不变。

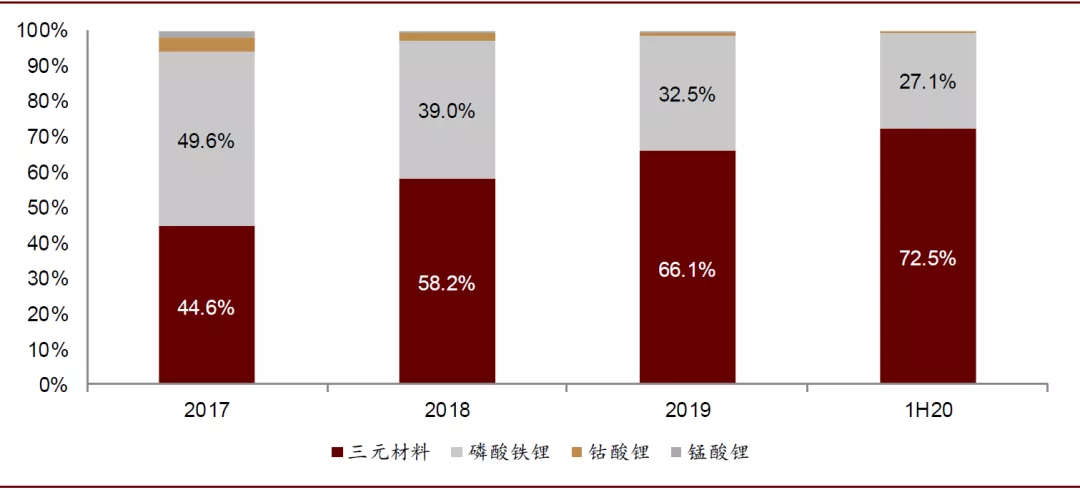

► 近三年来看,三元材料的装机量占比持续提升,2017年至1H20占比从44.6%提升至72.5%。磷酸铁锂占比则从49.6%压缩至27.1%,但降幅明显收窄。

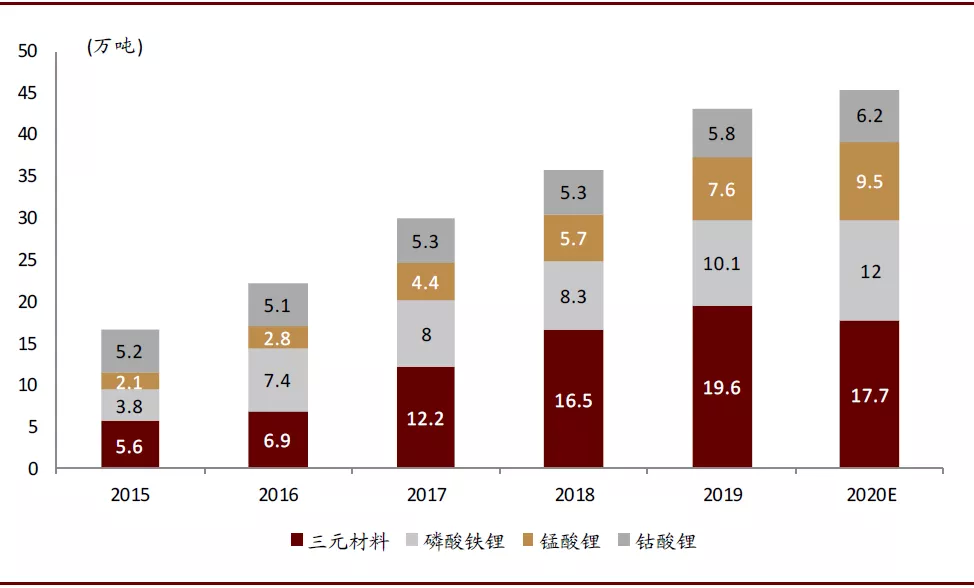

► 2019年国内四大材料产量合计42.1万吨,其中三元材料19.6万吨,占比45.6%,磷酸铁锂10.1万吨,占比23.2%,钴酸锂5.8万吨,占比13.5%,锰酸锂7.6万吨,占比17.7%。

► 根据鑫椤资讯预测,受铁锂回潮的冲击,2020年国内三元材料产量预计为17.7万吨,较2019年水平小幅下滑。

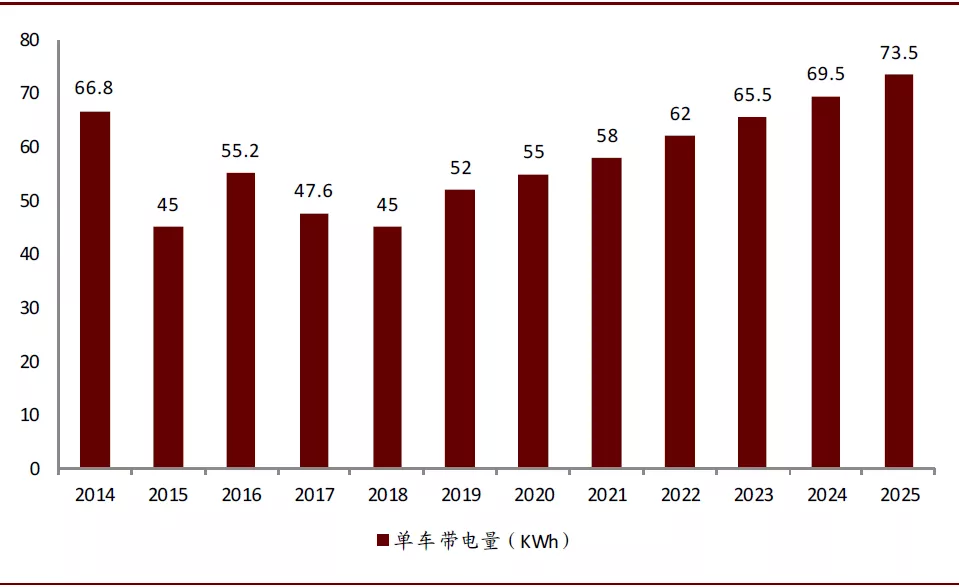

► 向前看,据鑫椤资讯预测,在单车带电量提升、长续航里程车型需求提升之下,铁锂占比有望在2020-21年间有所回升,但在2022-25年将份额重新下滑,预计至2025年,三元、铁锂在动力电池市场份额占比有望恢复至70%、30%。

图表: 2015年以来正极产量数据

资料来源:鑫椤资讯,中金公司研究部

图表: 1M20以来正极产量数据

资料来源:鑫椤资讯,中金公司研究部

图表: 三元装机占比持续提升

资料来源:鑫椤资讯,中金公司研究部

图表: 单车带电走势

资料来源:鑫椤资讯,中金公司研究部

图表: 三元及铁锂动力电池市场份额占比

资料来源:鑫椤资讯,中金公司研究部

三元:仍为主流路径,关注技术探索与进步

高镍:主流厂商仍长期看好,未来安全与容量并重

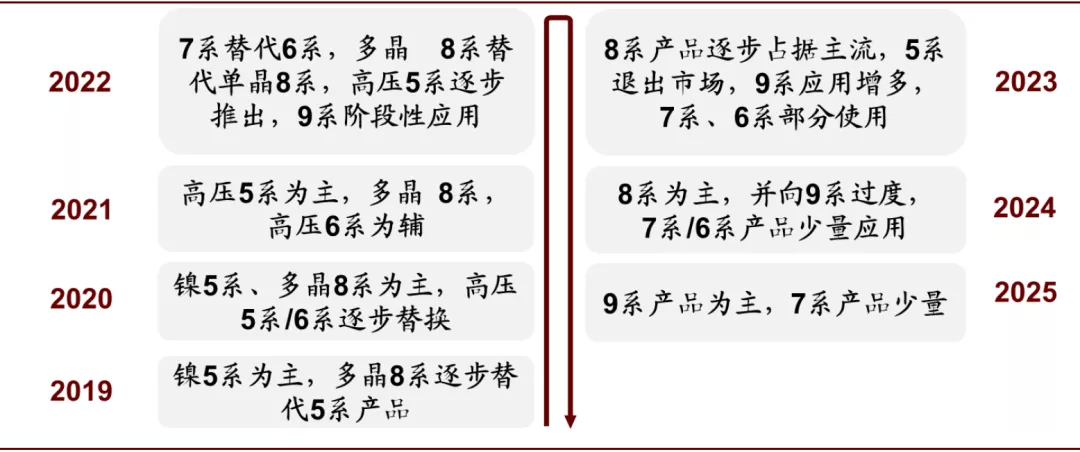

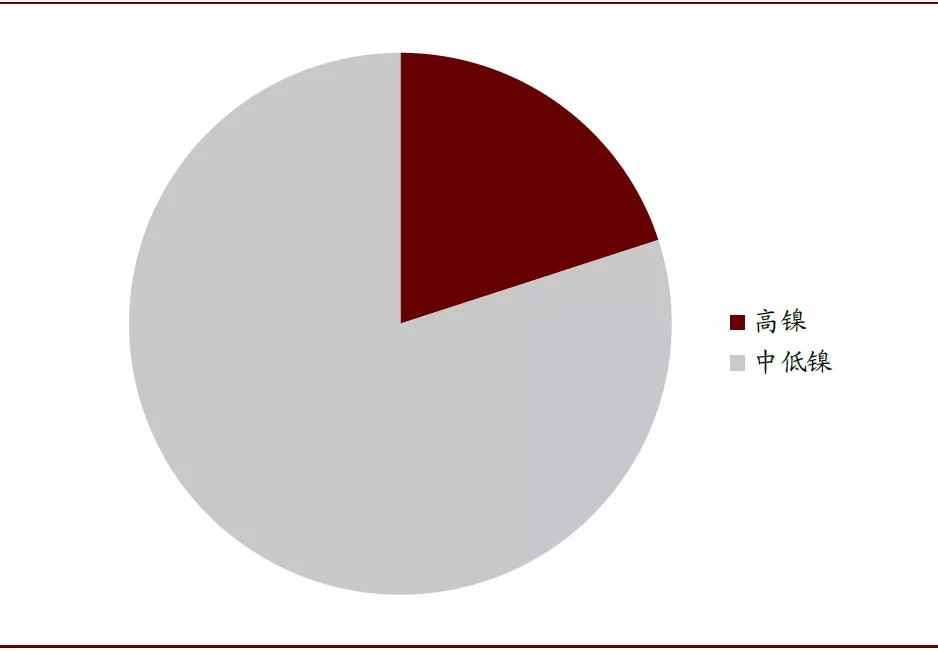

高镍仍为长期主流选择。受到高压、CTP技术的冲击,短期高镍进程有所放缓,据鑫椤资讯,1H20期间中国高镍正极产量占总产量的20%,占比仍然较低;而向前看,三元技术路径大概率会遵循由5系向9系、多晶向单晶的逐步迭代,到2025年市场或形成以9系产品为主、7系产品为辅的正极格局,高镍占比有望高达64%,成为市场主导材料。

图表: 三元技术路径判断

资料来源:鑫椤资讯,中金公司研究部

图表: 国内正极产量结构(1H20)

资料来源:鑫椤资讯,中金公司研究部

图表: 高镍仍为发展主流(需求量)

资料来源:鑫椤资讯,中金公司研究部

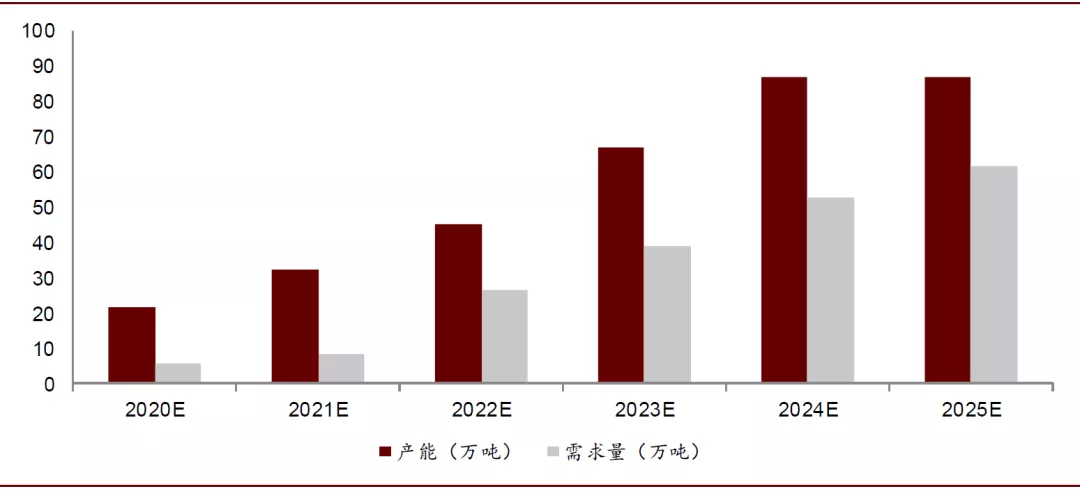

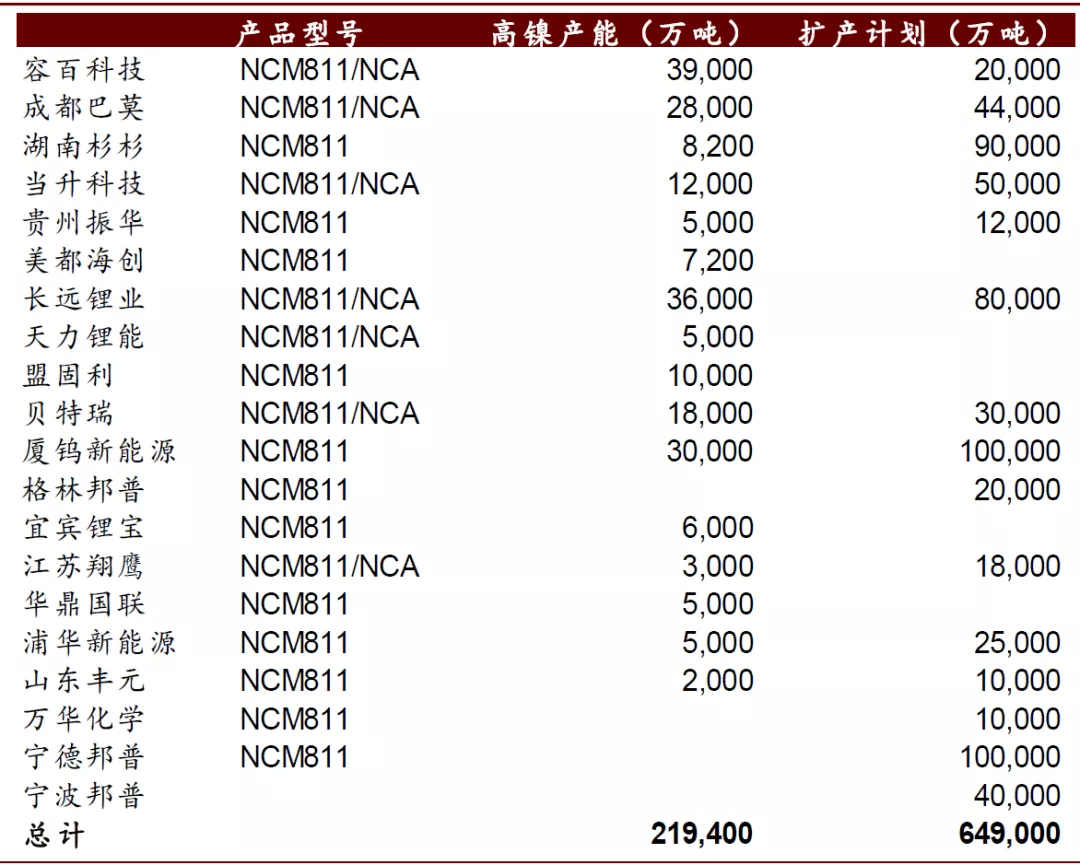

据鑫椤资讯的测算,目前正极厂新增产能均以高镍为主,因此2021年高镍产能可达32.3万吨,但需求仅为8.5万吨,在可预见的短期内产能过剩。仍需关注对应企业能否实现稳定的高镍化量产。

图表: 2020-2025高镍三元材料供求关系

资料来源:鑫椤资讯,中金公司研究部

图表: 行业产能与扩产计划

资料来源:鑫椤资讯,中金公司研究部

安全问题仍为最大阻碍,单晶、表面处理等解决方案可有效提升高镍性能。高镍的主要技术难点包括团聚型三元多次充放电过程中存在颗粒粉化问题、残碱控制问题、安全性问题等,与之对应单晶、表面处理等为重要解决方案。若未来能够通过控制镍含量与表面改性、电池厂及电池系统的安全涉及等方法使安全问题得到有效解决,叠加三元电池可以同样采用类似磷酸铁锂电池CTP集成方案,未来高镍三元电池电动车续航里程最高有望达到1000公里水平。

无钴:技术可行,企业纷纷试水

Co对减少锂镍混排、抑制高压相变、特稿充电态稳定性、改善材料循环稳定性等方面并非必不可少。此前学者们认为钴元素的掺杂可以防止Li2+/Ni2+混排,以一直充放电过程中的相变、提高材料的结构稳定性,但在2019年Dahn课题组的研究过程中,发现LiNi0.9Co0.05Al0.05O2和LiNi0.95Al0.05O2、LiNi0.95Mn0.05O2的电化学性能接近。即无需掺杂Co,Al或者Mg同样可以抑制Li2+/Ni2+混排,并且5%的Al、Mn、Mg掺杂可以有效抑制充放电过程中的相变。

企业纷纷试水,但产业化来之不易。目前,蜂巢能源的无钴电池处于中试阶段,特斯拉无钴电池暂未推迟,并且特斯拉与嘉能可合作锁定钴矿、宝马也到非洲寻求钴矿合作,其产业化仍然需要一定的时间与观察。

图表: LiNi0.9Co0.05Al0.05O2和LiNi0.95Al0.05O2、LiNi0.95Mn0.05O2的电化学性能

资料来源:J. R. Dahn, et al. J. Electrochem. Soc., 165 (14) A3544-3557 (2019),中金公司研究部

关注高压、单晶、包覆改性、梯度高镍等技术探索与进步

高压化:可有效提升能量密度

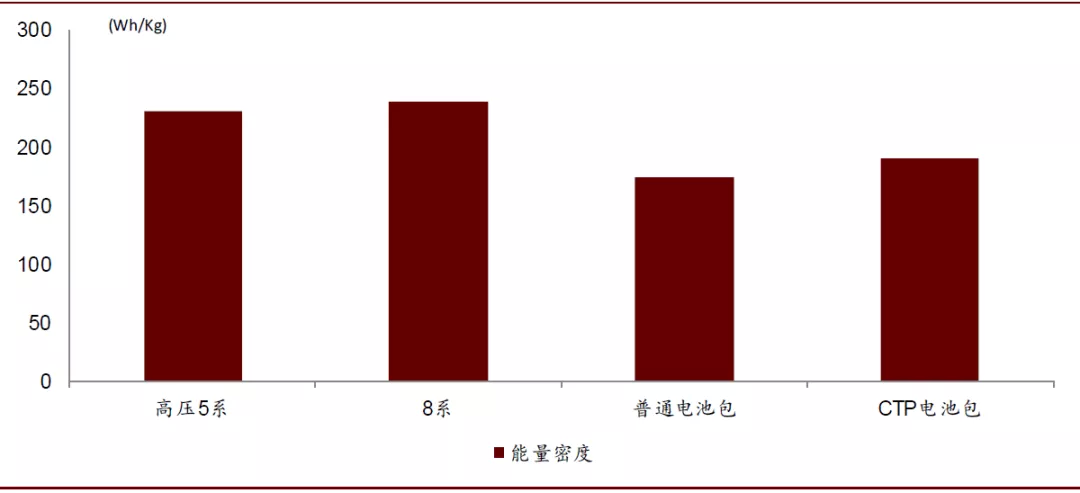

5系和6系材料结构相对更加稳定,可以合成与高电压钴酸锂类似的高压三元。根据鑫椤资讯的测算,5系高压的能量密度为231.5Wh/Kg,而常规8系能量密度为238.4Wh/kg,二者已非常接近。

图表: 高电压、CTP技术带动能量密度向上突破

资料来源:鑫椤资讯,中金公司研究部

单晶:提升压实密度与稳定性

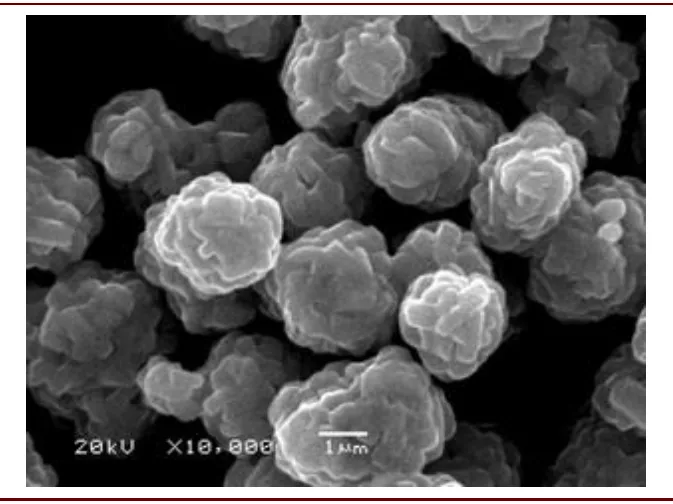

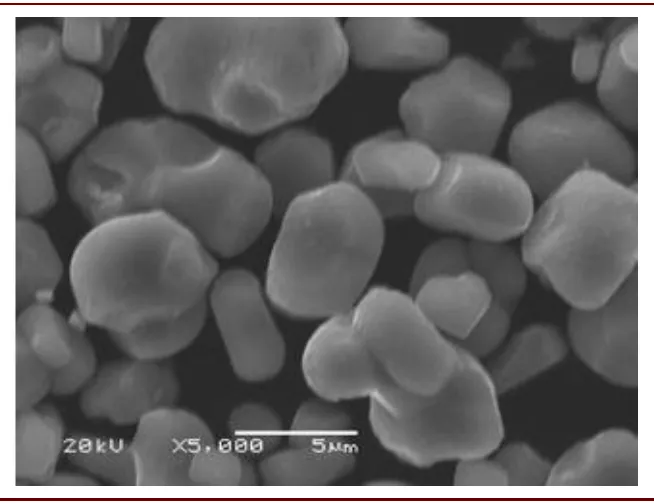

目前大多数三元材料产品均为小颗粒团聚的大颗粒球形粉末,因此多晶材料的压实密度较低,极片压实和循环后颗粒易开裂,电池储存性能、热稳定性、耐高电压性能都较差等。而单晶(单颗粒)三元材料能克服以上缺点,但也存在直流电阻较高和容量较低的问题。

图表: 多晶材料团聚后大小不一循环后易开裂

资料来源:锂电峰会,中金公司研究部

图表: 单晶材料颗粒均匀结构稳定

资料来源:锂电峰会,中金公司研究部

表面包覆改性:提升正极界面结构稳定性以及循环性能

高镍三元材料存在匀浆时与粘结剂PVDF反应导致其聚沉等问题、阻碍极片涂布,以及存在表面与电解液发生副反应等问题。因此对高镍三元材料进行表面包覆可以解决以上问题的发生。

水洗:各厂家采用的水洗工艺和设备不同,在水洗时间、固液比、搅拌强度、固液分离后的热处理温度等方面均存在差异。

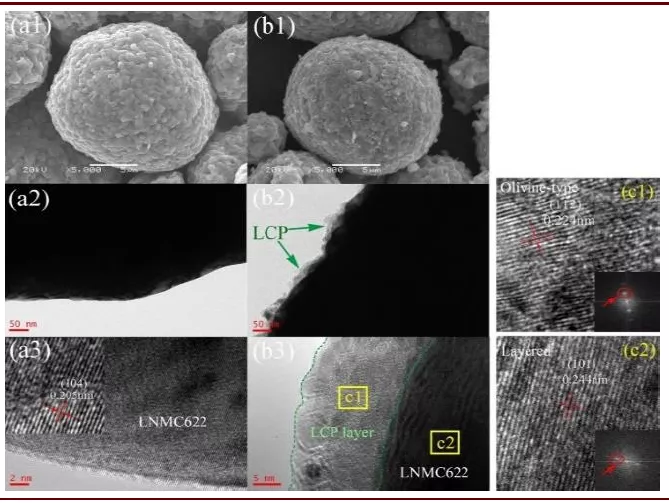

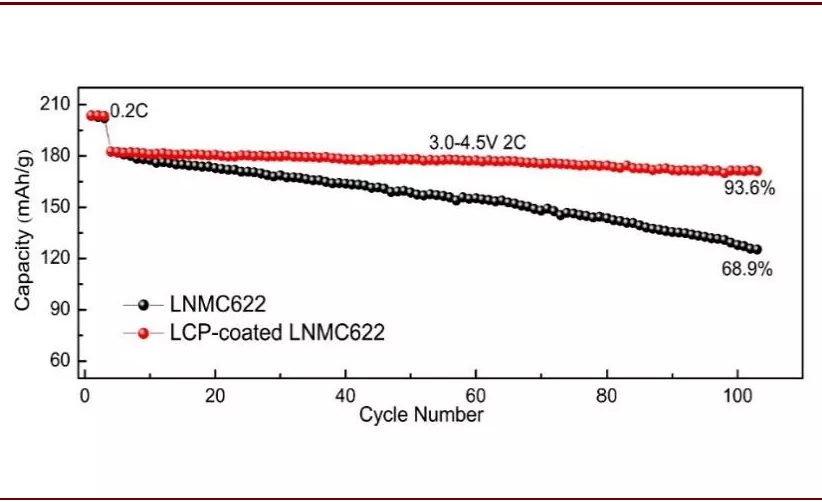

表面包覆:包括干法包覆、湿法包覆、无机非金属氧化物包覆、和有机导电聚合物包覆等细分途径。以聚阴离子高电压LiCoPO4表面包覆6系材料的案例为例,将晶体结构稳定且具有耐高电压特性的聚阴离子系LiCoPO4引入到镍基材料的表面,可以大幅度改善稳定性,获得的正极材料循环性能优异。在3.0-4.5V,2C首次放电比容量为182.6mAh/g, 循环100次后容量保持率达93.6%。

图表: 包覆效果电镜图

资料来源:Longwei Liang, Guorong Hu*,et al. Journal of Alloys and Compounds 695 (2017) 1993-1997,中金公司研究部

图表: 涂覆材料循环性能优势明显

资料来源:Longwei Liang, Guorong Hu*,et al. Journal of Alloys and Compounds 695 (2017) 1993-1997,中金公司研究部

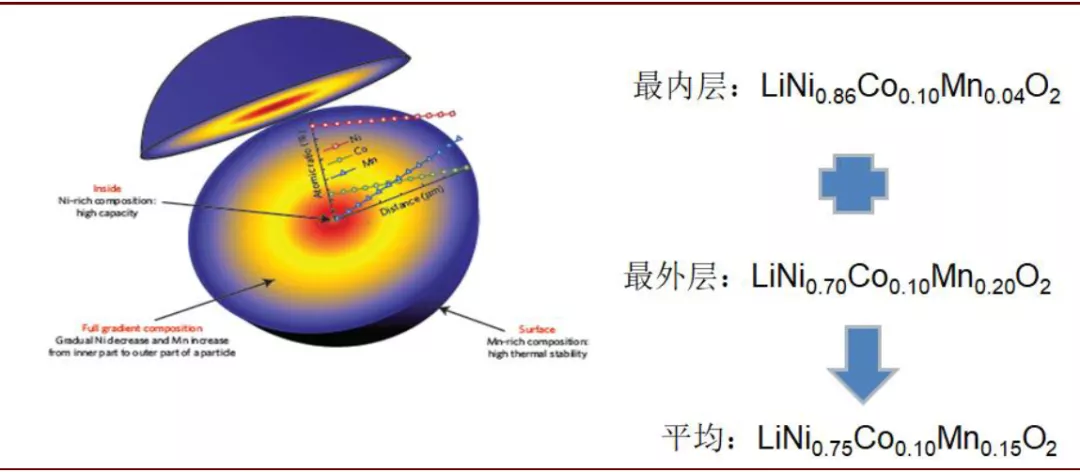

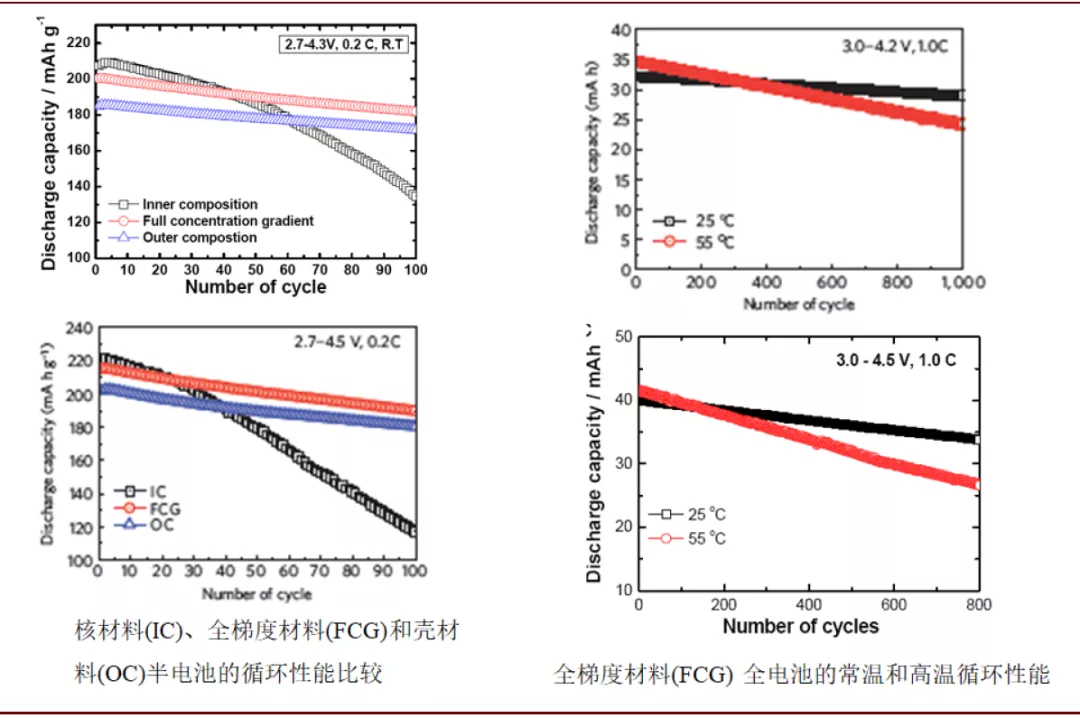

梯度高镍:具备较好的常温和循环性能,尚未商业化

梯度高镍材料,即从核到壳材料浓度连续变化,没有明显的壳核之分,其常温和高温循环性能均更加优异。

图表: 全梯度示意图

资料来源:鑫椤资讯,中金公司研究部

图表: 全梯度材料性能对比

资料来源:鑫椤资讯,中金公司研究部

铁锂:全球电动车、储能需求向上,供给格局清晰

需求:国内、海外铁锂市场共迎成长

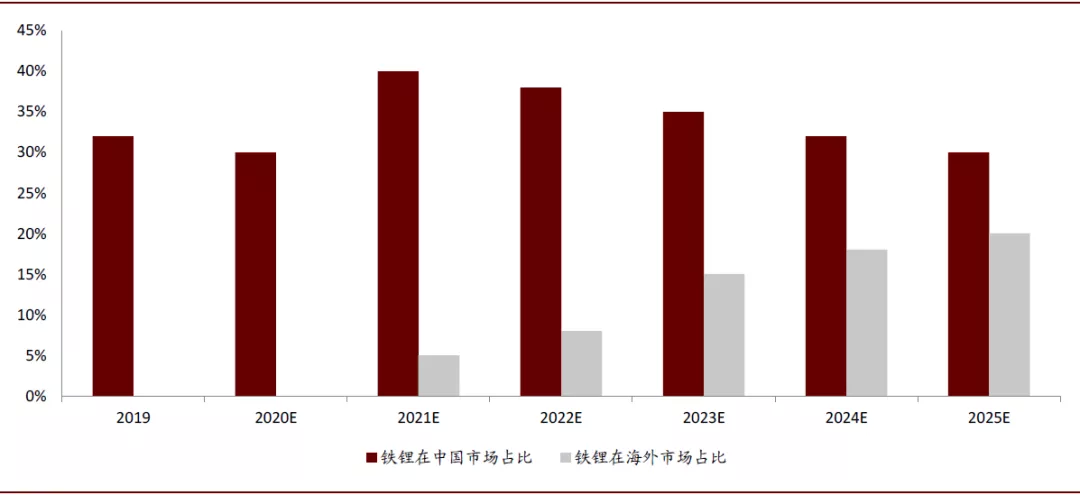

动力市场:国内铁锂占比短期回潮,海外铁锂占比有望逐步提升。考虑到磷酸铁锂成本、循环与安全等优势,叠加磷酸铁锂刀片电池和CTP技术对于其能量密度的大幅提升,磷酸铁锂的应用市场广阔。根据鑫椤资讯的测算,铁锂在国内动力电池中的装机占比将在2021年上升到40%,短期回潮趋势明显,而到2025年装机占比可达30%,长期仍较为稳定;而长期以来海外市场受到铁锂专利限制应用不佳,而随着魁北克公司的铁锂应用专利已于2017年到期、而AG联盟的碳包覆专利也将于2021年到期,届时海外市场的铁锂渗透率有望大幅提升,2025年海外动力市场中铁锂占比有望达到20%水平。

图表: 国内、海外磷酸铁锂电池占比

资料来源:鑫椤资讯,中金公司研究部

储能市场:电网、通讯均具备高速成长空间。

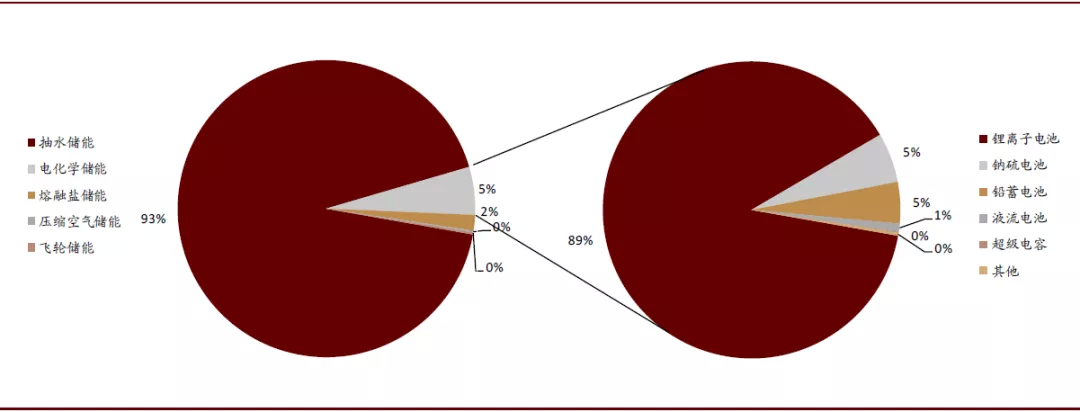

► 电网侧:根据CNESA不完全统计,截至2019年底,全球已投运储能项目累计装机规模184.6GW,同比增长1.9%。其中,抽水蓄能的累计装机规模最大,为171.0GW,同比增长0.2%;电化学储能的累计装机规模紧随其后,为9520.5MW;在各类电化学储能技术中,锂离子电池的累计装机规模最大,为8453.9MW,占电化学储能的88.8%。

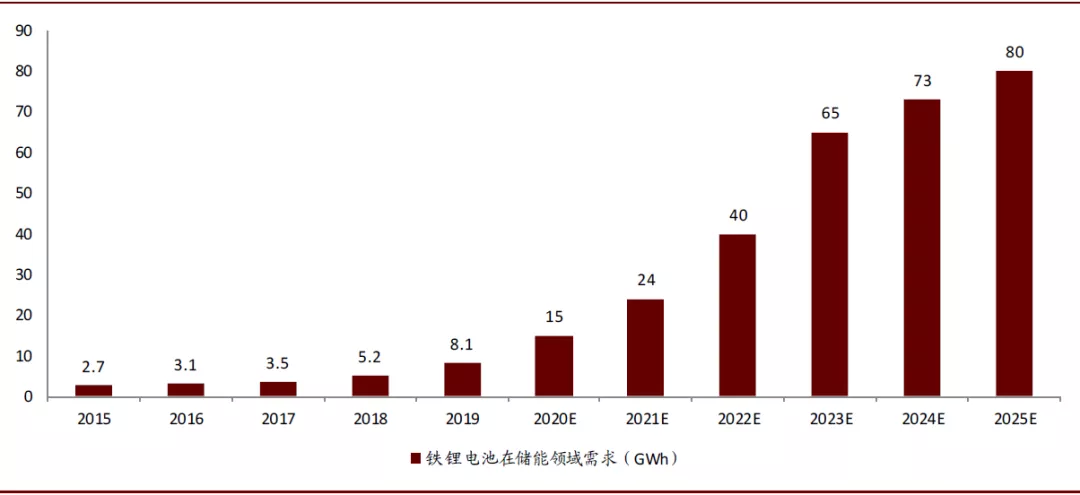

► 通信侧:随着5G网络在全球的逐渐兴起,根据CIAPS数据统计,预计2020-2025年,通信铁塔的建设速度会更快,到2025年,通信铁塔数目有望增至1300万座,全球基站锂离子电池需求将达到60GWh。根据鑫椤资讯测算,到2025年铁锂在储能领域需求或可达到80GWh。

图表: 储能市场概览(2019年)

资料来源:CNESA全球储能项目库,中金公司研究部

图表: 铁锂储能需求预测

资料来源:鑫椤资讯,中金公司研究部

供给:产能阶段性过剩,行业龙头优势明显

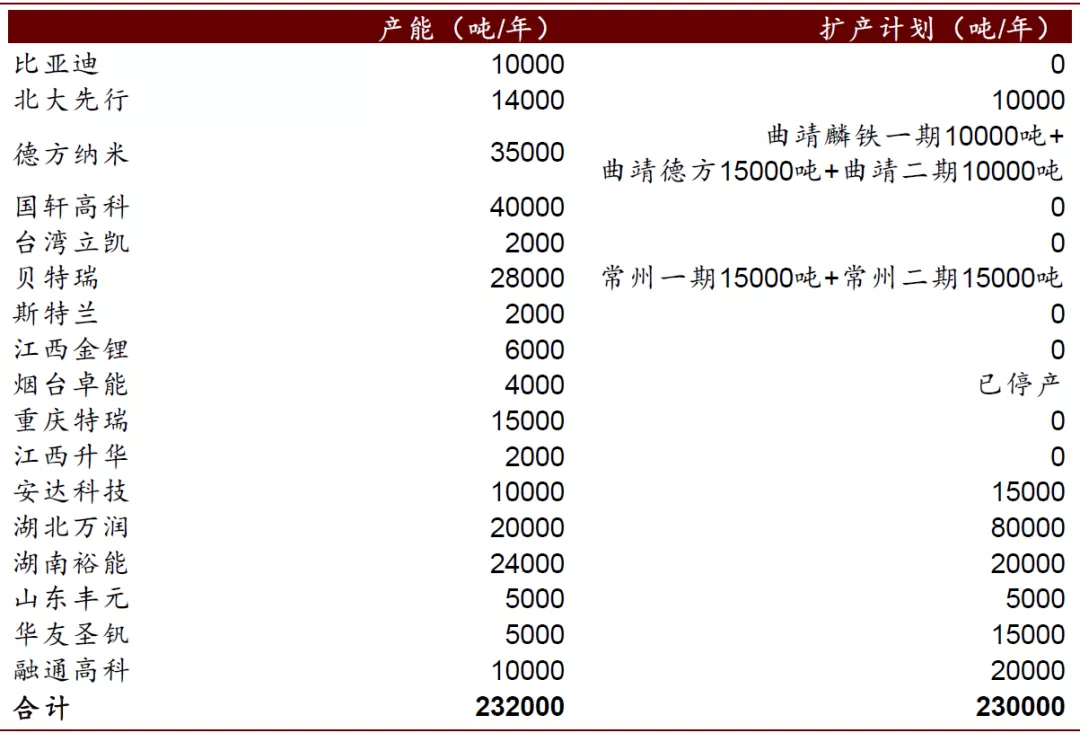

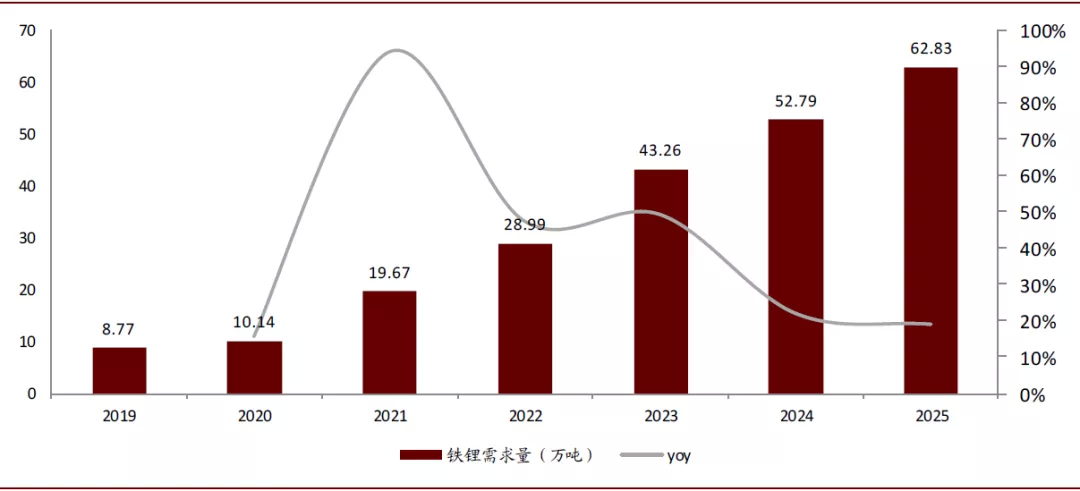

产能短期过剩,长期仍可消化。根据鑫椤资讯的测算,2020年铁锂行业总需求为10.14万吨,而当前行业总产能已经达到23.2万吨,且其预计在2021年供过于求的格局仍未变化。但随着铁锂行业的快速增长,到2025年铁锂需求可达62.83万吨,铁锂行业阶段性的产能过剩有望得到有效消化。

行业向龙头集中,未来仍是强者恒强。目前铁锂行业的主要产能被核心龙头所把握,并且从扩产计划来看,核心大厂的扩产计划也全面大幅领先,尾部企业暂停扩产计划甚至停产,未来行业集中度有望继续上升。

图表: 铁锂行业产能及扩产计划

资料来源:鑫椤资讯,中金公司研究部

图表: 铁锂需求在2021年需求增速迎来新高峰

资料来源:鑫椤资讯,中金公司研究部

锰酸锂:电动两轮车的主流路径,需求快速放量

锰酸锂性能优异适用于电动两轮车和三轮车。锰酸锂成本较低、高温循环稳定性较好、低温放电性能优异、电压平台高、且二次寿命较长是符合两轮及三轮电动车市场应用的材料,在乘用车和商用电动汽车领域也有一席之地,近年来应用也越来越广泛。

图表: 锰酸锂材料核心优势

资料来源:锂电峰会,中金公司研究部

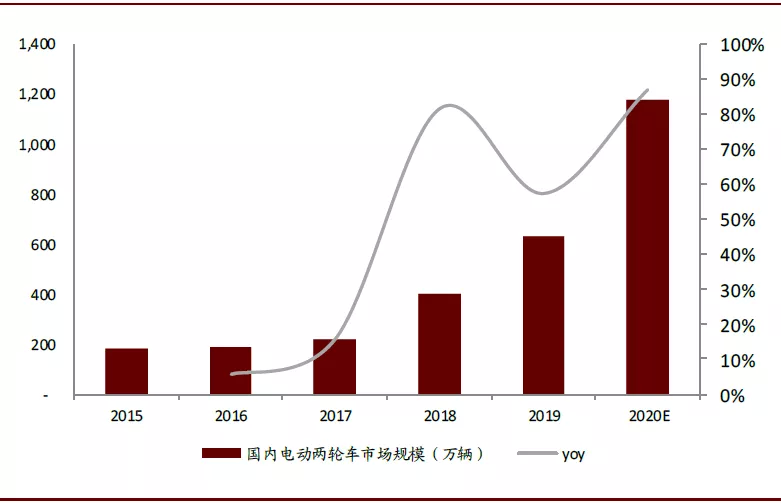

电动两轮车市场快速增长,锰酸锂需求放量。根据星恒能源的数据,国内电动两轮车市场从2015年不足200万辆水平有望增长至2020年的接近1200万辆水平,对应CAGR为45.7%。而锰酸锂需求也快速增长,2020/21年需求量预计为10/15万吨。

图表: 国内电动两轮车市场规模

资料来源:星恒电源,中金公司研究部

图表: 锰酸锂需求量预测

资料来源:星恒电源,中金公司研究部

锰系多元复合材料体系(锰酸锂&CA&三元)性价比高,未来应用前景广阔。据星恒电源介绍,锰系多元复合体系无明显短板,材料兼顾了性能、安全、成本和能量密度,具有优异的常温/高温循环寿命、低温倍率性能、电荷保持和恢复能力。而由于在CA系中过度金属以锰为主,Ni含量相对三元而言低很多,安全性也较三元更为优异。凭借其灵活的设计、无短板的性能,未来应用前景广阔。

图表: 锰酸锂&CA&三元复合体系材料性能对比

资料来源:星恒电源,中金公司研究部

锂电池回收:锂电池退役起量,前景可期

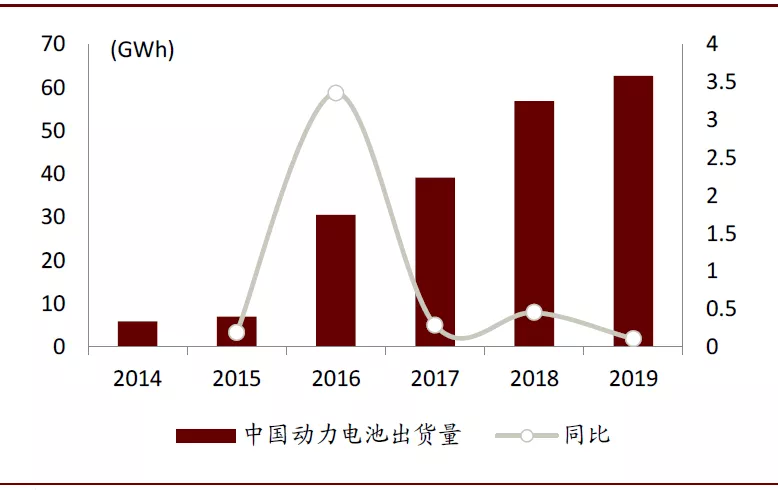

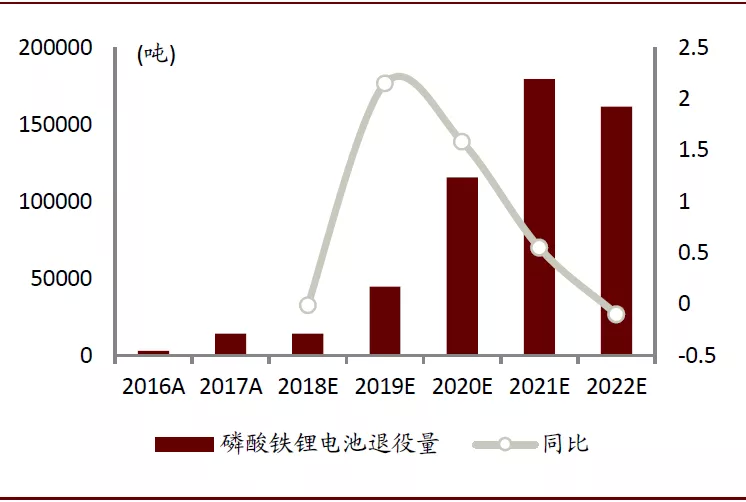

退役动力电池自2018年起开始高速增长。2014~19年,国内动力电池的出货量分别为5.9GWh、7.0GWh、30.5GWh、39.2GWh、56.9GWh和62.8GWh。动力电池采用的正极材料主要包括三元材料与磷酸铁锂材料两种,使用寿命在4~6年之间。因此第一批退役电池将在2018年起量。据GGLB与中汽研数据,磷酸铁锂电池自2018年迎来退役高速增长期,预计2021年退役量达到最大值17.95万吨,三元电池退役量预计未来三年将始终维持高速增长,2022年退役量将达到14.91万吨,未来2020~23年增速预计分别为45%/43%/49%。

图表: 中国动力电池出货量

资料来源:鑫椤资讯,中金公司研究部

图表: 磷酸铁锂电池退役量

资料来源:GGLB,中汽研,中金公司研究部

图表: 三元电池退役量

资料来源:GGLB,中汽研,中金公司研究部

政策陆续出台,逐步引导建立动力电池回收体系。在新能源汽车渗透率逐渐提高的同时,政府相关部门开始出台政策明确责任主体与回收体系建立。工信部最早自2009年就发文首次对新能源汽车企业提出电池回收要求,并将其作为行业准入条件;2018年工信部等七部委明确了汽车生产企业承担蓄电池回收的主体责任,2018年工信部开展回收试点工作,开启动力电池大规模回收;2018年华友钴新材料等五家公司入选《新能源汽车废旧动力蓄电池综合利用行业规范条件》企业名单。总体来看,随着政府政策陆续出台,行业规范程度不断提升,动力电池回收体系在不断完善当中。

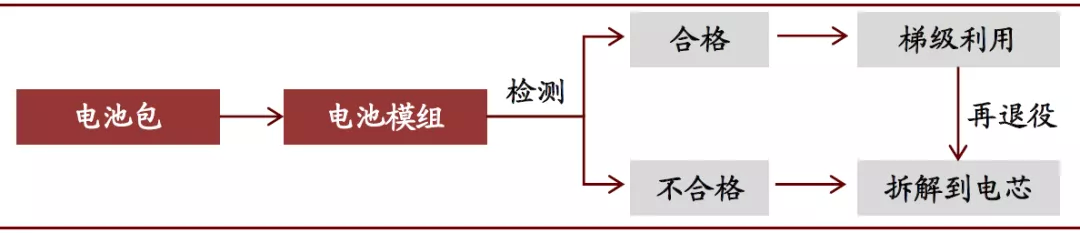

梯次利用与拆解回收利用,构筑产业链闭环。对于容量大,结构复杂的动力电池,一般有梯次利用与拆解回收利用两种回收方式:1)梯次利用。一般动力电池容量衰减至80%时即报废,但是此时的动力电池仍可用于储能、电动二轮车、电信基站等领域,通过梯次利用可以最大程度的延长电池使用期限,提高经济效率。2)拆解回收利用。对于循环寿命低的电池,可拆解提取其中的金属化合物、电解液、塑料外壳等,既避免环境污染,又能实现稀缺金属资源的再次利用。

图表: 动力电池回收利用的方式

资料来源:锂电峰会,中金公司研究部

图表: 动力电池梯次利用领域

资料来源:参考网 (http://www.fx361.com/page/2019/0618/5211895.shtml),中金公司研究部

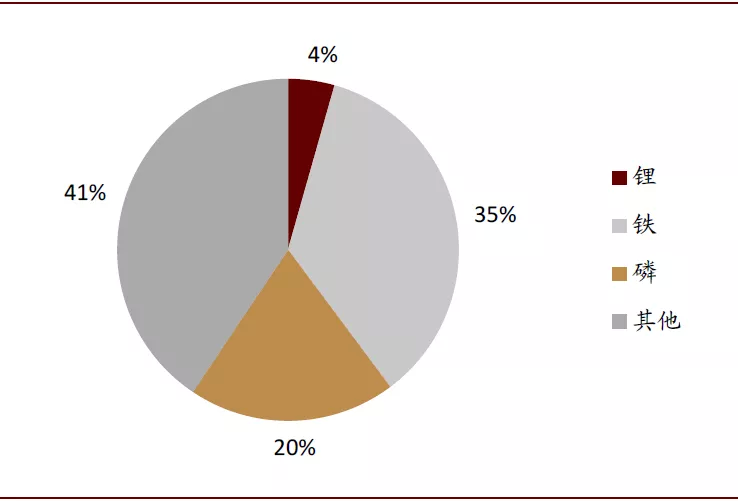

磷酸铁锂梯次利用空间大。由于磷酸铁锂具有安全性好、循环寿命长的优点,其在退役后仍具有较高的梯次利用价值,据宁德时代测算,综合考虑储能电池的使用方式,退役后的磷酸铁锂电池仍可作为储能电池使用至少五年。但是据华友钴业测算,磷酸铁锂电池中锂含量仅为4%,拆解回收利用价值不高,目前来看回收成本(约0.4-0.5元/GWh)略低于储能再次利用成本(约0.4元/GWh)。

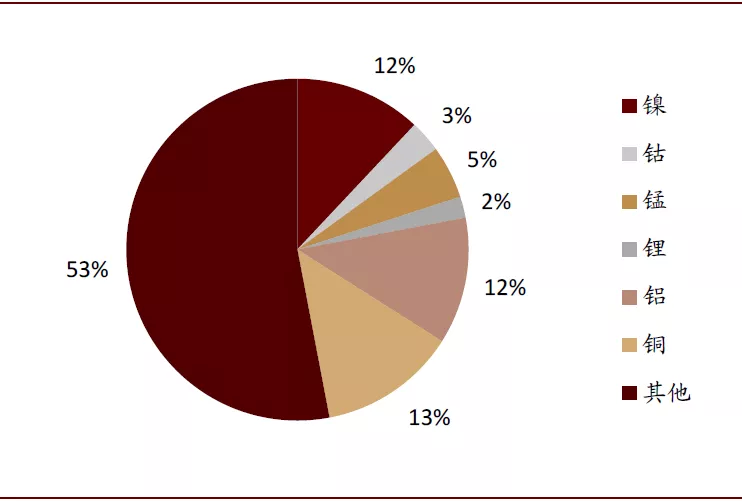

三元拆解回收综合效益高。由于三元电池安全性存在一定风险且循环寿命不高,但是正极材料中金属镍钴锰的含量高,分别为12%、3%、5%,合计金属总含量可达47%且易还原,相较于磷酸铁锂,三元电池具有较高的拆解回收价值。

图表: 磷酸铁锂粉体金属含量

资料来源:锂电峰会,中金公司研究部

图表: 三元电池平均金属含量

资料来源:动力电池回收利用论坛,中金公司研究部

国内外动力电池回收技术存在一定差异。国外企业电池回收技术以湿法工艺和高温热解为主,国内企业电池回收技术以湿法萃取技术为主。如:国外Umicore公司采用火法-湿法联合回收工艺,废旧电池不经破碎解体,直接与高炉渣等混合进行高温熔炼,产出的钴镍铜合金经过湿法分离进一步提纯,工艺简单,但是能耗高,资源回收利用低,特别是锂不做回收。

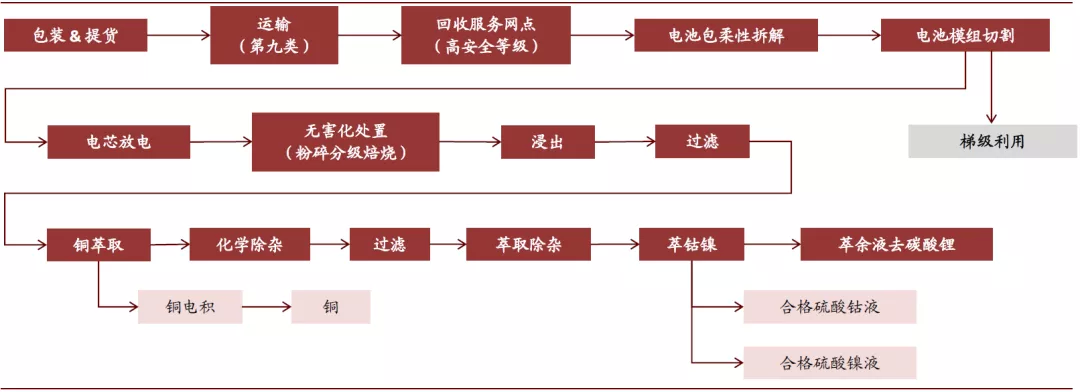

锂电回收路径复杂,困难重重。锂电池回收流程大致可分为:包装/提货、运输、回收服务网点、拆解、切割、梯级利用/拆解回收利用等。其中,包装/提货难点在于锂电池回收渠道多元化,汽车运营商、租赁商、废旧汽车报废商、消费者等多重回收渠道给回收厂商投入造成麻烦;运输以及回收服务网点困难点在于锂电池特别是退役的锂电池危险性较高,存在自燃风险;拆解与切割难点在于需要提前分辨电池可利用程度,如果能够梯级利用需要重构基于旧电池的使用控制策略,且不能在拆解过程中造成损坏,另外不同厂商的电池型号不同,自动化拆解困难,且电池本身为高压状态,有一定危险性。

图表: 电池拆解回收流程

资料来源:锂电峰会,中金公司研究部

电池拆解回收利用关键工序在于材料的回收与合成。在电池确认不可梯次利用后,电池拆解回收利用存在两大关键工序:材料的回收与合成。需要解决的问题繁多,如:1)精细分类拆解问题。现有拆解一般采用暴力手段,分离效率低,特别是正极与集流体不易分离,报废粉料中杂质多,后续提纯工艺繁琐。2)电解液无害化问题。现有火法冶金工艺会产生HF,设备腐蚀严重,寿命短,且五氟化磷回收困难存在二次污染;湿法冶金工艺氟/磷等有机废水排放量大,环保投入大。3)有价元素综合回收利用问题。现有火法冶金工艺没有回收锂,无法实现产业链闭环;湿法冶金工艺铁与磷不做回收,资源大量浪费,环保压力大,且锂回收率不高,仅有70%-80%。4)产品质量差问题。现有国内三元/磷酸铁锂回收技术萃取后锂溶液浓度低,杂质含量高,仅可生产粗品碳酸锂或者磷酸锂。

锂电回收行业龙头尚未出现,资源、网络、技术与规模四大优势将铸就核心竞争力。电池回收最重要的在于电池的来源,未来新能源汽车公司(吉利、长城等)以及电池制造商(宁德时代、比亚迪等)将占据重要资源份量;而网络的布局则是铅酸电池企业如天能与超威的天下,健全的销售/回收网络可以回收较大体量的锂电池资源;技术方面格林美、光华科技具有先发优势,技术占优一方面可以提高回收效率,增强回收盈利,另一方面可以更加安全环保的实现资源回收利用,运营安全性有所提高;规模效应可以摊薄运输成本等,构成长期盈利能力,目前尚未出现绝对龙头。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP