中国人寿(02628)2020中报点评:NBV同比+6.7%,扣非后单季净利润同比+109%表现亮眼

本文来自 微信公众号“新锐视角看金融”

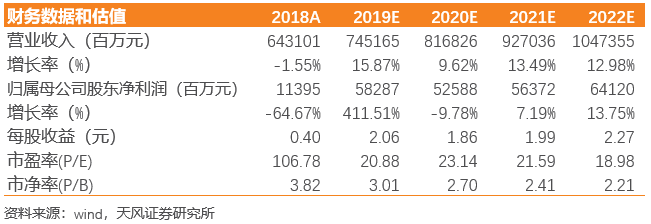

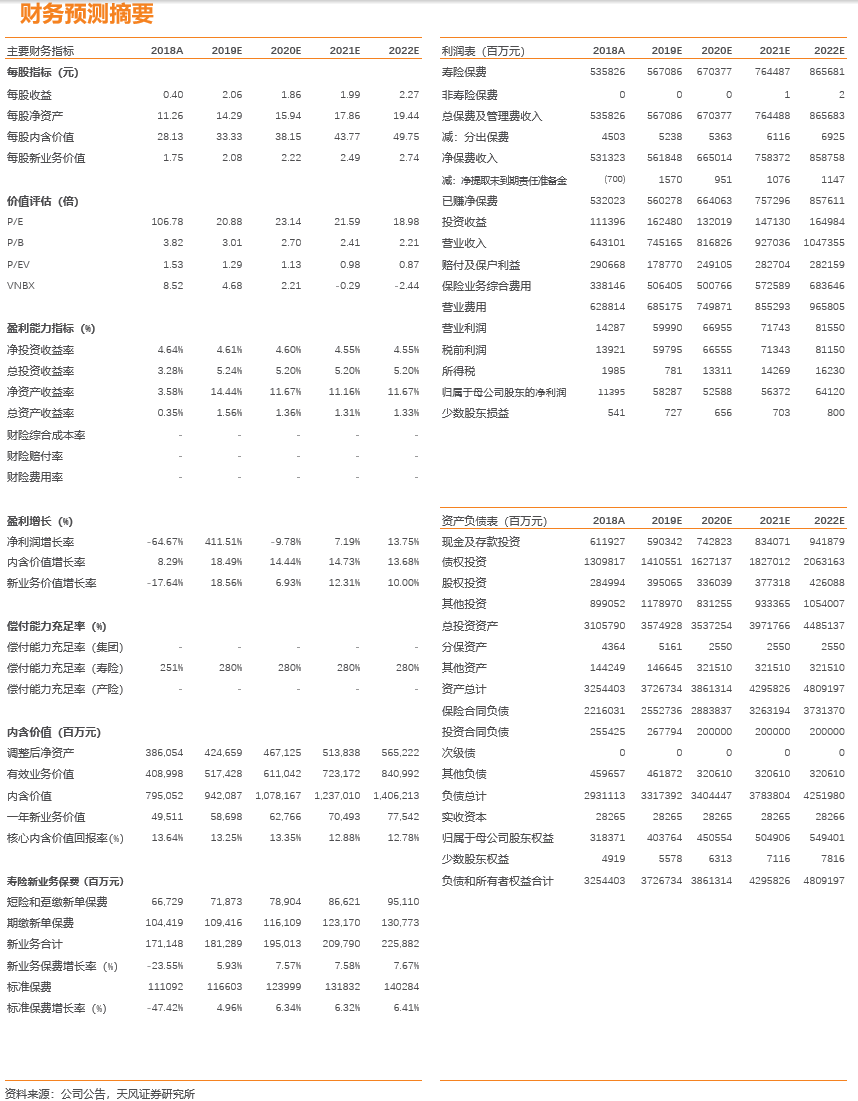

摘要 1、利润:中国人寿(02628)上半年归母净利润同比-18.8%;扣非归母净利润同比-5.9%(扣除去年一次性税收返还的影响),其中Q2同比+109.0%,超市场预期,主要由单季投资端表现亮眼、退保情况大幅好转带来。Q2单季账面总投资收益同比+33.3%,单季退保金同比-53.1%(预计由于2018年销售的高现价产品于2019年大量退保)。上半年会计估计变更导致准备金增提126.6亿,主要受传统险准备金折现率下调的影响。上半年净资产较年初+3.0%。 2、价值:NBV同比+6.7%,其中个险NBV同比+9.7%,优于其他公司,主要得益于新单保费较快增长(同比+14.4%)。其中,首年期交保费同比+13.3%,个险渠道同比+10.7%;十年期及以上期交保费同比+3.7%,个险渠道同比+6.4%。产品结构有所优化,特定保障型产品(重疾险、医疗险、终身寿险等)保费占首年期交保费的比重同比+3.4pct,该类产品的保单件数和件均均有提升。个险NBV margin39.3%,同比-0.4pct,预计由十年期及以上期交保费占比下降带来。 人力方面,销售队伍扩量提质。截至2020年6月末,个险销售人力达169万(营销队伍101万人,收展队伍68万人),较上年末增长+4.8%,同比+7.4%;月均有效销售人力同比+40.4%。我们预计,在基本法升级以及费用投入的带动下,后续销售队伍将保持平稳增长。 EV较年初+7.8%,不考虑分红的情况下较年初+10.0%,超市场预期,营运偏差(36亿)及投资偏差(35亿)均带来正贡献。 3、投资:年化净投资收益率4.3%,同比-0.37pct,主要由联营企业和合营企业的净投资收益同比下滑导致;年化总投资收益率5.3%,同比-0.43pct。如考虑可供出售金融资产的浮盈,综合投资收益率为5.4%,同比-2.84pct。 点评:国寿上半年NBV同比增长预计优于同业,二季度单季利润表现亮眼。我们预计公司后续代理人队伍将稳中向上,将带动新业务价值及NBV平稳增。我们根据中报情况,下调2020-2022年盈利预测为526/564/641亿(前值为607/703/799亿),Y0Y-9.8%/+7.2%/+13.8%。目前2020PEV为1.13倍。 风险提示:长端利率下行超预期;代理人增长不达预期;保障型产品销售不达预期

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP