美联储公布货币政策新框架,有何新意?

本文转自微信公号“熊园观察”,作者:熊园、刘新宇

事件:8月27日,美联储公布新版《关于长期目标和货币政策战略的声明》。

核心结论:

1.美联储新版框架重要修订内容:(1)下调长期利率预期;(2)对就业的重视度提高;(3)更加灵活的平均通胀目标制。

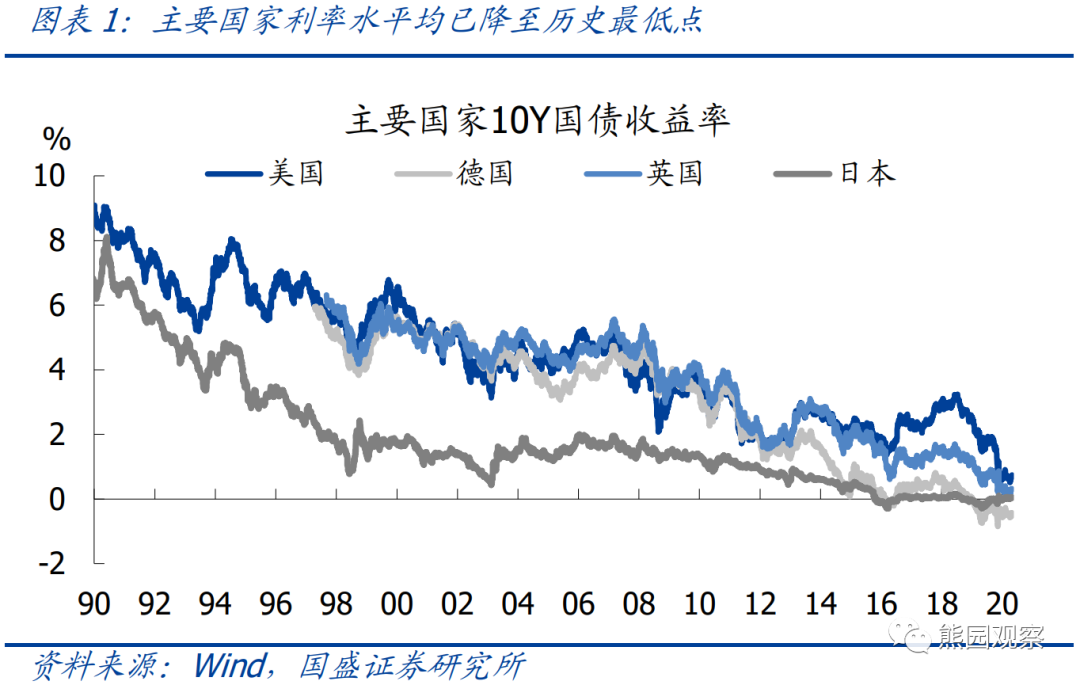

2.美联储调整政策框架,主要为应对两大变化:(1)全球利率下降导致货币政策空间缩小;(2)通胀持续低迷导致长期通胀预期下降。

3.新框架最大“新意”是提高通胀容忍度,但鸽派程度低于市场预期。

4.新版政策框架下,未来美联储货币政策收紧将更加迟缓。

正文如下:

1、美联储新版货币政策框架的重要修订内容:

(1)下调长期利率预期:新框架新增了“长期来看,与充分就业和物价稳定相一致的联邦基金利率水平相较于历史平均水平有所下降,因此与过去相比,联邦基金利率很可能受到有效下限的限制。美联储认为,部分是因为利率接近有效的下限、就业和通货膨胀的下行风险有所增加”的表述。

(2)对就业的重视度提高:一方面,新框架的表述为“就业、通胀和长期利率会随着时间的推移而波动…”,而之前是“通胀、就业和长期利率…”,新框架将就业目标置于首位。另一方面,旧框架中,美联储货币政策的调整取决于“通胀与长期目标的偏离、就业与最大就业的偏离”(deviations);新框架中,美联储对通胀的表述维持不变,对就业的表述修改为“相较最大就业水平的短缺程度”(shortfall)。

(3)更加灵活的平均通胀目标制:新框架对于通胀目标的表述修改为“美联储力求使通胀率(PCE通胀)在一段时间内平均达到2%”,因此在通胀率持续低于2%的目标后,美联储将采取适当的货币政策使通胀在之后的一段时间内略高于2%(moderately above 2 percent)。

2.美联储为何要对政策框架进行修订?

在本次新框架的问答(Q&As)中,美联储表示自2012年首次发布《长期目标和货币政策战略声明》以来,经济发展方式已经发生了重要变化,本次的修订主要是为了适应这些新变化。具体而言,美联储认为有两大重要变化:其一,无论美国还是全球的利率水平都已大幅下降,即使在经济繁荣时期,利率也接近有效下限,因此货币政策空间在缩小;其二,在公共卫生事件之前,美国经济经历了创纪录的长期扩张,劳动力市场非常强劲,但这并没有引起通胀大幅上升。美联储称平均通胀率持续低于2%会导致长期通胀预期的下降,进而导致名义利率水平下降,从而不利于在经济低迷时通过压低利率来支撑经济,新框架中的“平均通胀目标制”将有利于遏制长期通胀预期下降。

3.新框架最大“新意”是提高通胀容忍度,但鸽派程度低于市场预期。

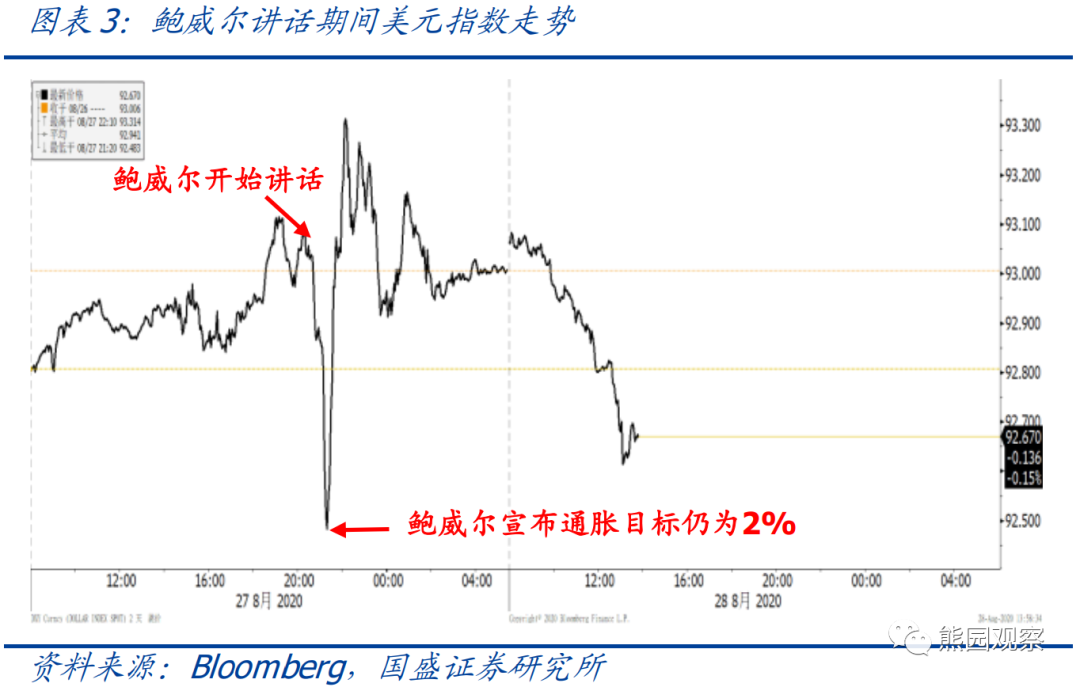

整体来看,新版框架最大的变化在于“平均通胀目标制”,但这与此前的“对称式通胀目标”相比并没有实质性变化,二者都允许通胀暂时性地高于2%的目标,区别在于新框架可能允许通胀高于目标更长时间。本次新版框架公布前,市场预期美联储可能上调通胀目标(例如上调至2.5%),但实际上美联储依然维持2%的通胀目标,因此本次新版框架的鸽派程度低于市场预期。在鲍威尔讲话之初,由于表态偏鸽,引发市场对上调通胀目标的猜想,美元快速跳水、黄金直线拉升;但当鲍威尔宣布仍维持2%的通胀目标后,美元和黄金均反弹至讲话前的水平,反映出市场对新版框架的“失望”。

4.新版政策框架下,未来美联储货币政策收紧将更加迟缓。

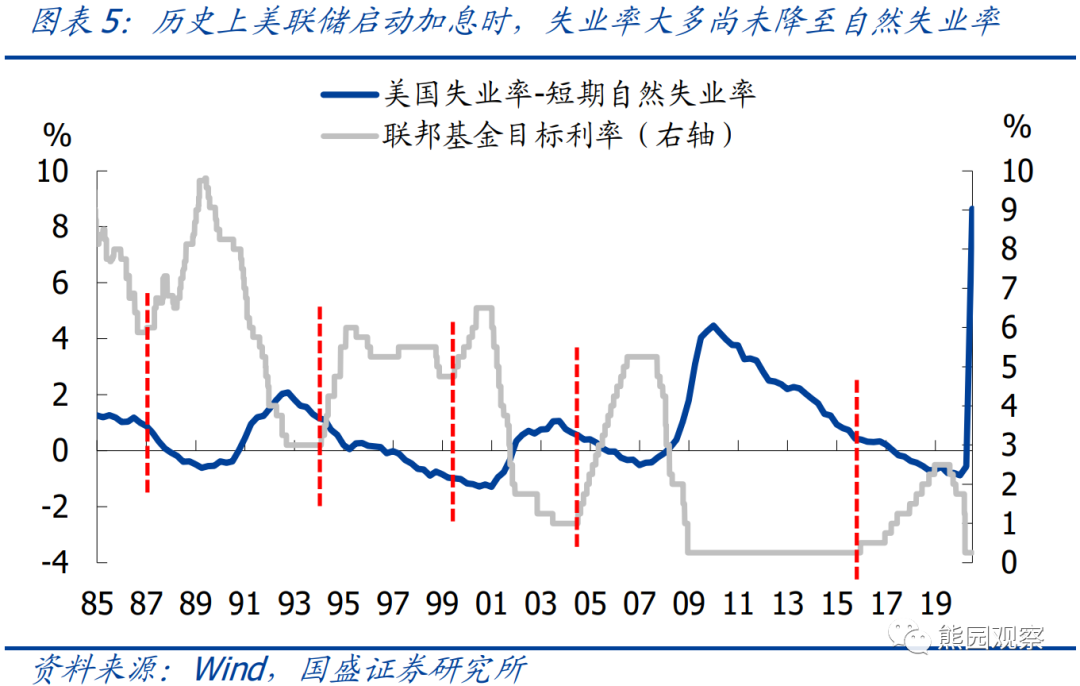

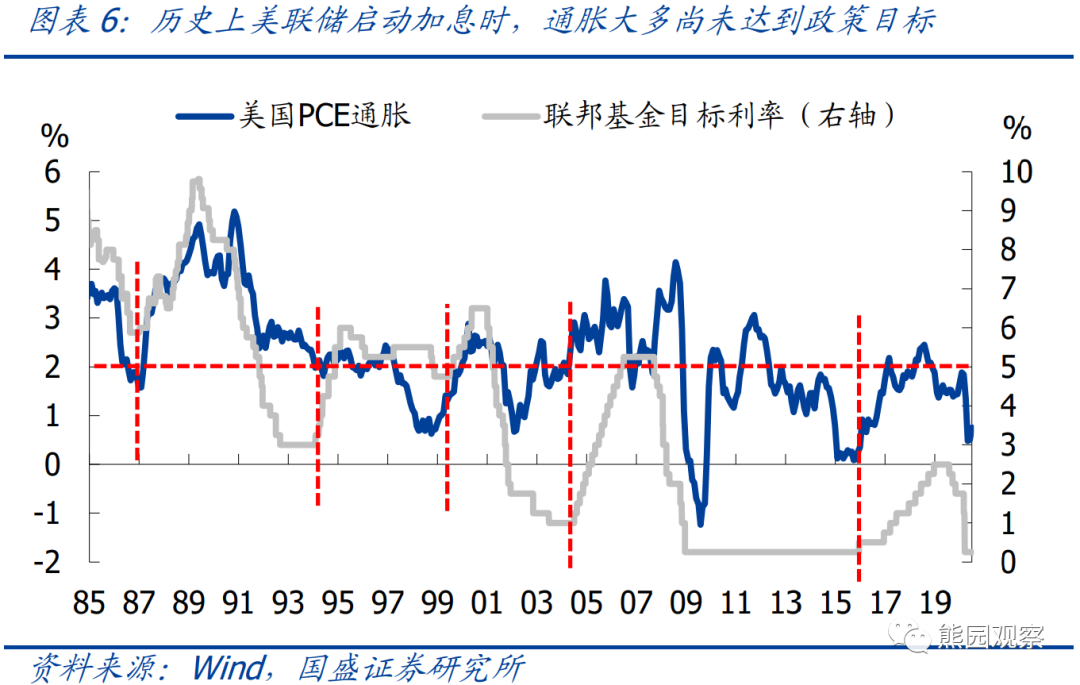

在旧版框架下,美联储采取的是“前瞻式加息”,即预期将实现充分就业、通胀抬升时就开始加息。历次美联储启动加息时,失业率往往尚未降至自然失业率,通胀也大多低于政策目标。但新版框架下,美联储仅考虑就业与最大就业之间的“短缺”,且实行“平均通胀目标制”,意味着即便劳动力市场已经过热,只要平均通胀不达标,美联储也不会加息。截至7月,美国PCE通胀率仅有1.0%,且自2018年11月以来持续低于2%的目标,因此美联储将在相当长的时期内维持宽松政策。当前CME FedWatch显示,美联储在2021年3月之前维持利率0-0.25%的概率均为100%;而6月FOMC会议公布的点阵图显示,美联储官员预计至少到 2022 年底都不会加息。

风险提示:美国公共卫生事件超预期好转;美国通胀超预期抬升。

扫码下载智通APP

扫码下载智通APP