中金:疫苗大概率年内落地,全球经济和市场预期将迎来大转变

本文来自微信公众号“中金点睛”,文中观点不代表智通财经观点。

摘要

疫苗研发速度之快前所未见,目前疫苗研发1个月的进度相当于传统疫苗研发1年左右的进度。以核酸类疫苗为代表的新技术路线疫苗开始登上大规模应用舞台,或对人类发展带来深远影响。

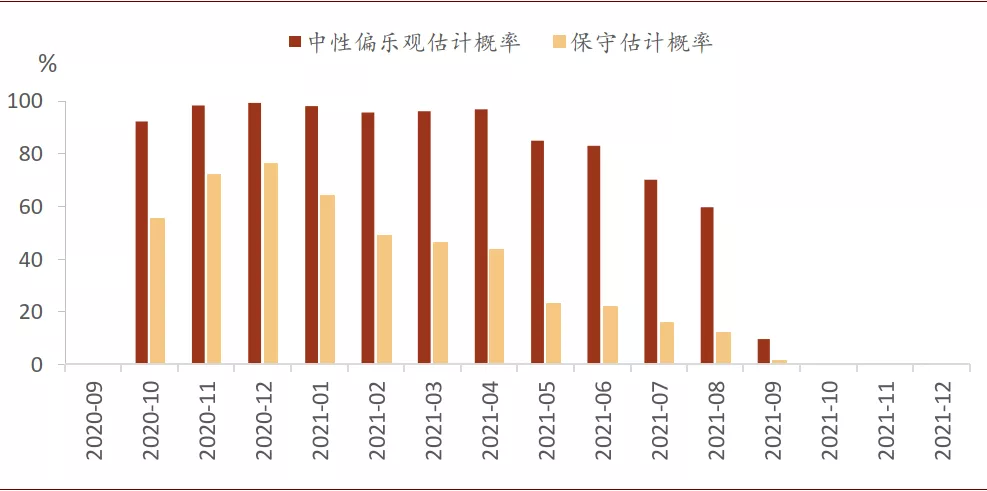

无论是中性偏乐观估算还是偏保守估算,疫苗年内落地都是大概率事件。根据疫苗研发历史数据和疫苗研发特点,我们估算了从2020年9月开始,每个月至少有一支疫苗宣布III期临床试验成功的时间概率路径。中性偏乐观估算下,11月和12月单月出现疫苗宣布试验成功的概率超98%;即使偏保守估算下,2020年4季度出现疫苗宣布临床试验成功的概率也超95%。

大国疫苗产能不会形成掣肘。过去几个月,发达国家不断扩充疫苗产能,并且跨国订购多技术路线疫苗,人均预定疫苗已接近或超过两剂。如果疫苗宣告成功,同时发达国家疫苗充裕,将引发全球经济和市场预期大转变。

就全球经济而言,疫苗落地将降低经济不确定性,有助于提振实体投资和接触型行业的消费,促进经济复苏;从长期来看,疫苗研发成功除了可以提高医疗行业本身的生产效率外,还会为其他行业发展带来多重红利,进而带动全球潜在经济增长率上行。

就资本市场而言,疫苗落地将会进一步提升市场风险偏好,分化股市和债市表现,并随着美卫生事件缓解支撑美元和抑制黄金价格。从中期来看,疫苗落地带动的实体经济复苏或导致全球宏观政策逐渐收紧,全球风险资产价格可能呈现先上行、再下降的特征,并推动国际资本先流入、再流出新兴国家,增大全球外汇市场和新兴市场波动。

正文

疫苗研发进展之快前所未见

2020年初,全球范围的卫生事件突如其来。截至2020年9月2日,全球累计感染人数超2500万人,死亡超85万人。在特效药研制没有明显突破,人民生命安全受到威胁的背景下,全球多国政府、科研院所及商业机构紧急启动病毒疫苗研发,进度之快前所未见。

截至2020年9月2日,全球在研病毒疫苗已达234支,其中有39支已进入临床试验的不同阶段。进展最快的10支疫苗已经或确定将进入III期临床试验,此外还有2支处于临床III期的疫苗已被区域性地批准限制性或早期使用。

图表: 截至2020年9月2日,处于和已确定将处于不同研发阶段的疫苗数量

资料来源:WHO、Vaccine Centre at the London School of Hygiene & Tropical Medicine,中金公司研究部 注:临床II期包含处于II期和I/II期阶段疫苗,临床III期包括处于III期和II/III期阶段疫苗;美国强生公司疫苗确定9月5日进入临床III期、美国Inovio公司疫苗预计9月进入临床III期;2020年6月25日,中国批准康希诺疫苗成为军队特需药品,仅限军队内部使用;8月11日,俄罗斯宣布注册全球第一支疫苗。时间截至:2020年9月2日。

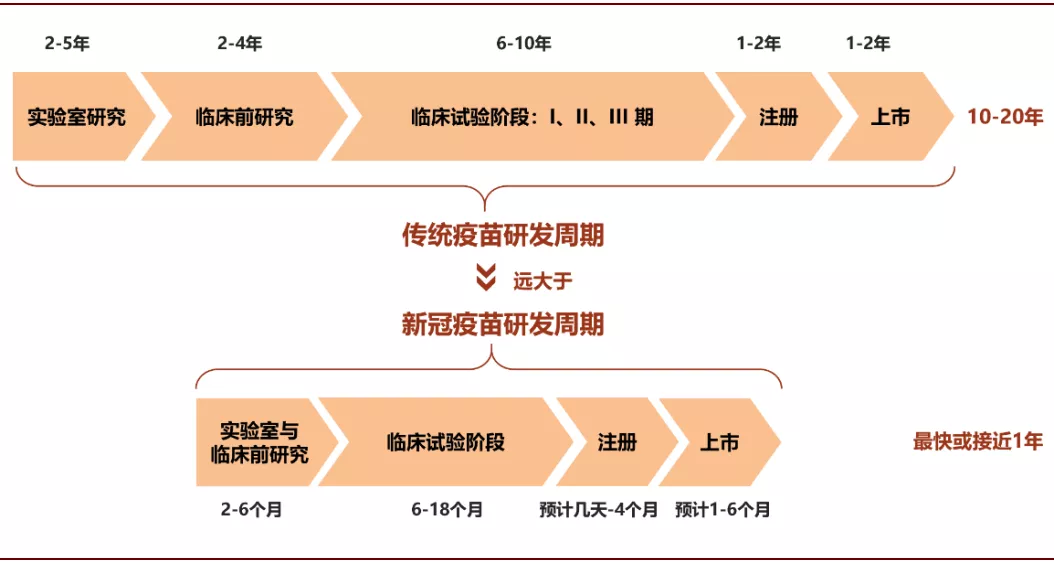

从当前进度来看,病毒疫苗研发1个月的进度相当于传统疫苗研发1年左右的进度。疫苗研发包含实验室研究、临床前研究、临床试验、注册以及上市5个阶段,传统从研究到上市周期可能长达10-20年,即便历史上研发最快的病毒疫苗整个周期也花了4年的时间,并且还是在医药监管相对不成熟的1940年代。但按照现在的进度,整个疫苗的研发周期最快可能只需1年左右,不仅快于传统病毒疫苗研发周期,也快于卫生事件初期世界卫生组织18个月的周期估计。

图表: 疫苗研发进程大幅度加快

资料来源:中金公司研究部

疫苗研发进展如此之快,主要有三个原因。一是,本次卫生事件蔓延到全球绝大多数国家,高收入国家也未能幸免,由于感染人数和死亡人数还在不断增加,高收入国家投入了大量社会资源进行疫苗的研发;二是,本次卫生事件持续时间较长,全球局部地区卫生事件仍然严重,这些区域的病毒传染率较高,可以为疫苗快速验证有效性提供宝贵的试验人群;三是,为了提高疫苗成功概率,全球多种技术路线平行推进,相互竞争,同时带来了研发效率的提升。

新技术疫苗登上历史舞台意义深远

本次疫苗研发有一个重要特点,就是此前从未有相关人用疫苗产品获批上市的核酸类新技术开始被众多科研机构推广采用。传统的疫苗技术路线多采用灭活或减毒方式,近年来重组蛋白亚单位和病毒样颗粒等疫苗技术路线也得到广泛的应用,而此次疫苗的研发中不少厂商采用了核酸疫苗的新技术路线。利用这些新技术路线,研究人员可以快速将他们认为能够产生有效抗原的DNA或RNA序列,放置于质粒载体或递送载体中,从而迅速创建出有针对性的候选疫苗。这类技术路线疫苗一般被认为研发周期短、理论上相对安全、生产技术简单、有利于大规模生产。

但是这些疫苗技术相对较新,比如DNA疫苗和mRNA疫苗,由于存在包括核酸递送系统以及可能产生抗原耐受性等方面的问题需要克服,之前很少进入人类III期临床试验,各国政府更是从未颁发过人类大规模使用相关疫苗的许可,只有少数基于DNA技术的兽医用疫苗被批准使用。同时,这些技术路线的疫苗也因为商业前景不明导致的资源投入不足让其发展和应用受到了一定限制。

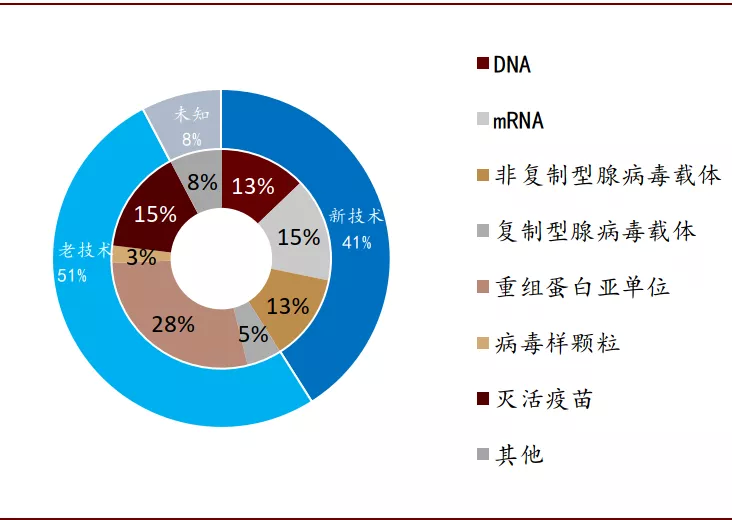

图表: 所有进入临床试验阶段的疫苗技术路径

资料来源:WHO,中金公司研究部 时间截至:2020年9月2日

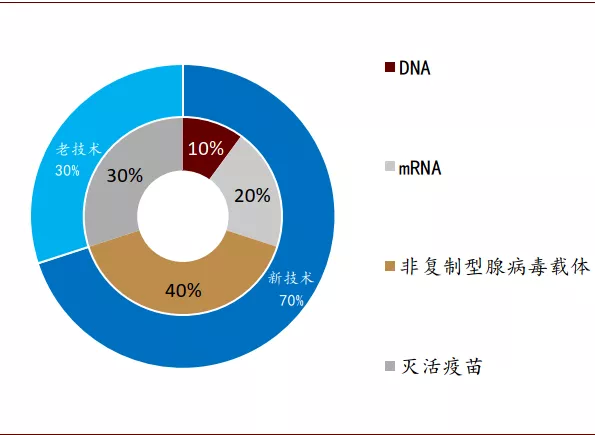

图表: 进入或预计进入临床III期疫苗的技术路径

资料来源:WHO,中金公司研究部 时间截至:2020年9月2日

然而卫生事件的蔓延却为跨越核酸新技术的应用门槛提供了历史机遇,有可能对人类发展带来深远影响。在大多数国家受卫生事件威胁、社会正常生活受到限制的背景下,全球资源开始大量投入到疫苗的临床研发中。核酸新技术疫苗由于制造简单、研发周期短的优点而广受关注。

目前全球在研的疫苗里有34%的疫苗采取新技术路线,进入临床的疫苗研发中采取新技术路线的比例高达41%,而进入或确定将进入临床III期的疫苗研究中更有70%采用新技术路线。英国、德国、中国、俄罗斯和美国的研究团队采用核酸新技术进行疫苗III期临床试验。控制卫生事件的需要为这些核酸类新技术的使用和攻克技术壁垒提供了空间和资源。这些新技术一旦获得突破,将会推动核酸治疗技术的更广范围应用,最终将为人类社会和经济发展带来深远的影响。

不过我们也看到,中国疫苗研究的技术路线同国际先进水平相比仍有差距。全球进入或准备进入临床III期的10支疫苗中,虽然中国占据了4支,但其中3支采用传统的灭活疫苗方法,只有1支采用非复制型腺病毒载体疫苗,并且尚无mRNA和DNA疫苗进入临床III期。

年内疫苗成功是大概率事件

无论采取什么样的技术路线,疫苗如果能够顺利通过III期临床试验,就会为人类战胜卫生事件带来曙光。我们估算了从2020年9月开始每个月至少有一支疫苗研制成功的时间概率路径,发现年内疫苗研发成功是大概率事件。偏保守估算2020年4季度出现一支成功疫苗的概率超95%,而偏乐观估算11月和12月单月概率已超98%,早于卫生事件初期预计,具有重要的市场和经济含义。

站在当前的时间点上,疫苗成功的时间概率取决于两个因素:第一,各临床阶段疫苗公布III期试验结果的时间段;第二,各期试验最终宣布成功的概率大小。

我们用两步法来估算各疫苗公布最终结果的时间段。第一步,根据已进入临床III期的疫苗的流程时间,估算疫苗完成各临床试验阶段的耗时;第二步,根据疫苗和传统疫苗在临床不同阶段的耗时对应关系,估算出疫苗完成临床试验耗时的可能波动跨度。利用一、二步的估算结果,就可以推测出已进入临床试验的疫苗公布试验结果的时间段的位置。

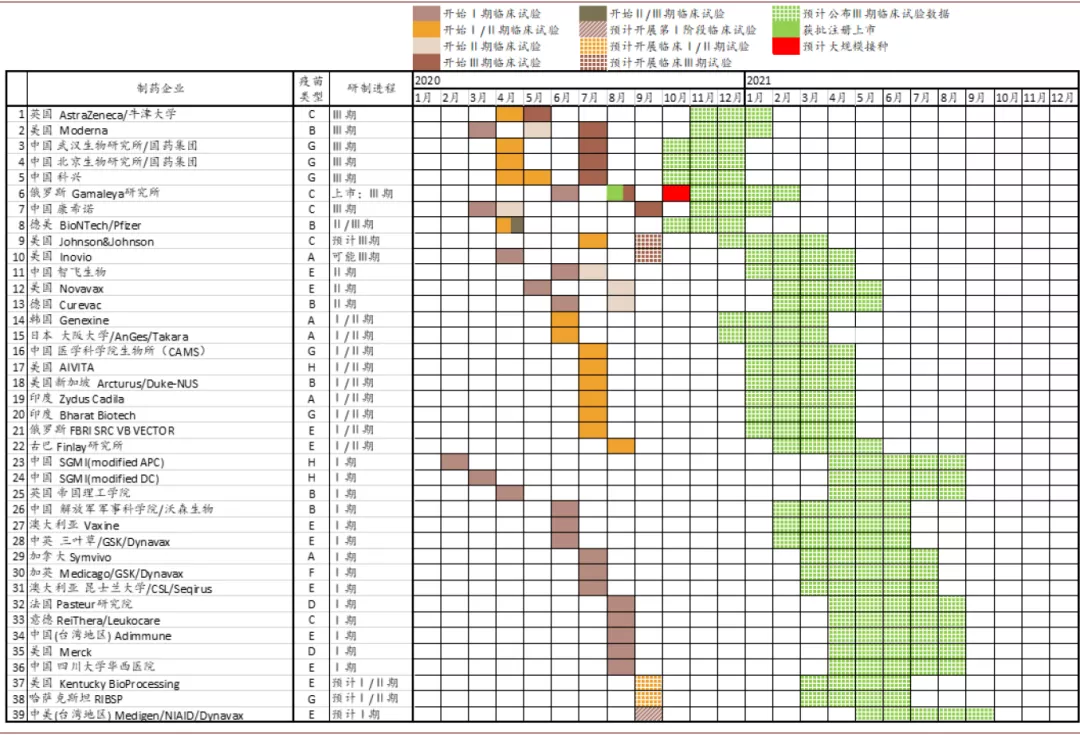

就第一步而言,截至2020年9月2日,共有10支疫苗已经进入或即将进入临床III期。这10支疫苗的历史数据相对完整,不仅包括临床I、II、III期开始的时间点、III期试验的流程、预计III期结果公布的时间点,还包括了部分研发公司公告预计的疫苗上市时间点。根据这些信息,我们可以估算出疫苗进入临床试验后的几个关键阶段的平均耗时:临床I期平均耗时50天,I/II期平均耗时78天,II期平均耗时60天。根据已公开的疫苗III期的设计方案,我们预计,最顺利的加速审评情况下III期临床平均耗时为120天左右。III期耗时主要基于以下四个流程的时间估计:1.招聘志愿者流程(30天左右);2.注射第一针流程(21-28天);3.注射第二针流程(21-28天);4.试验数据收集和分析流程(30天左右)。当然如果在传染率较低的地区实施临床III期,耗时将会被拉长。

所以在疫苗研发没有提前终止的条件下,进入临床I期的疫苗,平均需要耗时8-9个月进入最终结果公布期;进入临床II期的疫苗,平均需要耗时6个月进入最终结果公布期;进入临床III期的疫苗,平均需要耗时4个月进入最终结果公布期。

图表: 截至2020年9月2日,10支进入或预计进入临床III期试验的疫苗研制进程和相关公司预估时间

资料来源:WHO,中金公司研究部整理 注:“公司预估”根据公司管理层公开发言整理

就第二步估算公布时间波动跨度而言,过去20年疫苗研发的临床试验周期大约为:I期需要1-2年,II期需要2-3年,III期需要2-4年。对照上图,当前疫苗1个月的研究进度相当于传统疫苗1年左右的研究进度,这与本文第一个图表中的时间对应关系类似。根据1个月对1年的投影关系,在最为顺利的情况下,我们可以估算出各临床阶段疫苗到最终结果公布时间的波动跨度:I期为5个月、I/II期或II期为4个月,III期为3个月左右。

由于进入临床III期的疫苗信息相对全面,我们主要基于已公开的信息并根据III期的流程,来估算试验公布结果时间段。比如,对于8支已经开始临床III期的疫苗,我们通过各家公司给出的试验流程来预计可能公布试验结果的时间点,并将第二步中估算的3个月耗时波动跨度作为最终公布时间段。但由于Gamaleya研究所未明确III期试验结果公布的预计时间,所以我们根据III期试验的基本流程来确定其可能公布结果的时间点(Gamaleya可能需注射2针),考虑不确定性加大,我们将时间跨度延长至4个月。

对于2支预计进入临床III期的疫苗,我们分别予以讨论。其中Johnson& Johnson宣布将于9月开展III期试验,但未公布III期结束时间,我们根据III期试验的基本流程估算其平均耗时为4个月(需注射2针),结果公布的时间跨度由于不确定性加大估算为4个月。而Inovio公司官方只公布了考虑将于9月开始III期试验,但具体的开始时间以及需注射几针仍不明确,所以我们将III期试验耗时估算为5个月,将结果公布的时间跨度估算为4个月。

下图描绘了截至9月2日,进入临床试验的39支疫苗所采取的技术路线以及研究进展,图中绿色区域为依照上述算法下各支疫苗可能公布最终试验结果的时间段。

图表: 进入临床试验疫苗结果公布时间估算

资料来源:Vaccine Centre at the London School of Hygiene & Tropical Medicine,中金公司研究部 注:疫苗类型包括 A.DNA; B.mRNA; C.非复制型腺病毒载体; D.复制型腺病毒载体; E.重组蛋白亚单位; F.病毒样颗粒; G.灭活疫苗; H.其他 时间截至:2020年9月2日

那么如何估算各阶段最终宣布成功的概率呢?我们把过去20年临床各阶段传染病疫苗成功上市的平均概率作为疫苗临床试验最终成功的概率基准。这个假设主要基于以下三方面原因:一方面,当前全球疫苗多条技术路线同步推进,不仅覆盖了传统疫苗研究使用的技术路线,还包括了当前更为先进的技术,从技术角度讲疫苗成功概率下行的风险不大;另一方面,部分疫苗研究已经成功完成了I期、II期,并已初步展现出相对积极的结果,这提高了其它刚进入临床研究却针对同种病毒的项目的成功概率;最后,疫苗研发是否成功也依赖于资源投入的多寡,卫生事件冲击下全球有超过200个团队攻关病毒疫苗,对于疫苗研发投入的资源明显超过以往,因此使用过去20年临床阶段疫苗的成功概率来估算疫苗成功概率并不为过。

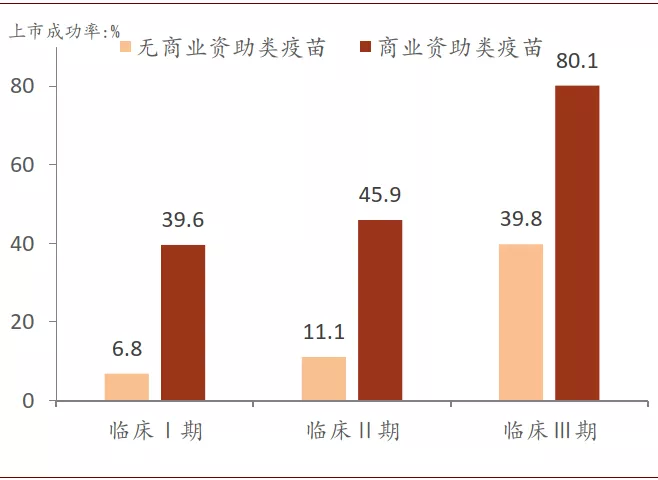

下文第一个图表记录了从2000年1月到2019年12月的20年间,全球超过2500支疫苗研究在临床不同阶段最终成功的概率。整体上疫苗的成功率随着临床试验期数的提高而上升,但疫苗研发成功的概率大小与是否有商业资助密切相关。有商业资助类疫苗指的是在研发阶段曾获得商业公司资助的疫苗,无商业资助类疫苗则指在研发的任一阶段都没有获得过商业公司资助的疫苗研发项目,主要包括公共及非盈利组织以及学术机构独立研发的项目。由于商业资助类疫苗具有更好的商业前景,可以获得更加充裕的资金支持,所以其成功率高于无商业资助类疫苗。例如,进入临床III期的商业资助类疫苗成功上市的概率为80.1%,远高于无商业资助类疫苗的39.8%。

在审批加速的中性偏乐观情形下,疫苗成功的概率可能与商业资助类疫苗的成功概率更为接近。一方面,本次参与疫苗研究的商业机构众多,根据美国自然杂志的统计,全球疫苗研发中超过70%项目来自于商业机构;另一方面,由于此次卫生事件已蔓延至全球大多数国家,各国政府和商业机构对疫苗研发的重视程度远胜以往,在大量资源的支持下,即便没有获得商业机构资助,疫苗研发团队的研发条件也应好于过去二十年的平均水平。但是,为了让预测结果更为稳健,我们仍然将传统无商业资助类疫苗的研发成功概率作为保守估算概率。

图表: 过去20年有无商业资助各临床阶段疫苗成功率

资料来源:Andrew W. Lo, Kien Wei Siah, Chi Heem Wong. “Estimating Probabilities of Success of Vaccine and Other Anti-Infective Therapeutic Development Programs.” Harvard Data Science Review (2020). 中金公司研究部

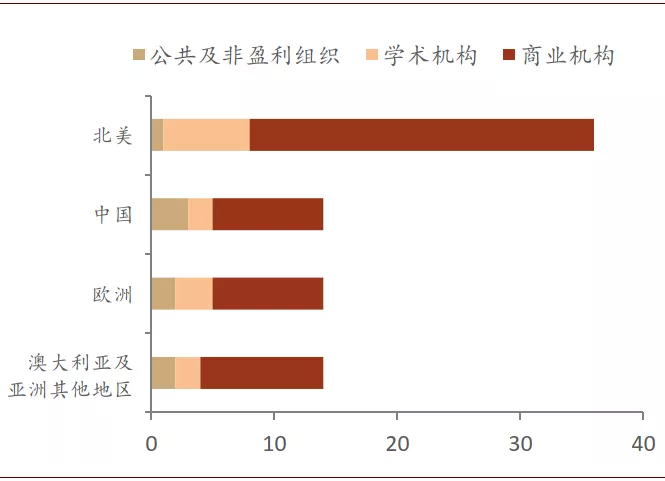

图表: 疫苗研究机构超过70%属于商业机构

资料来源:T. Thanh Le et al. Nature Rev. Drug. Disc. http://doi.org/ggrnbr, Nature (2020). 中金公司研究部 数据截至:2020年4月8日

利用临床各期疫苗公布最终结果的时间跨度以及不同阶段疫苗成功的概率,我们就可以估算出未来每月至少有1支疫苗宣布成功的概率路径。

中性偏乐观估算下,如果一切顺利,2020年11月和12月单月出现疫苗宣布成功的概率超过98%,甚至10月份单月概率也接近90%。即便在保守情况下,按照无商业资助类疫苗研发成功的概率路径计算,2020年4季度至少有1支疫苗宣布成功的概率超过95%。这说明2020年底前至少有1支疫苗宣布临床III期试验成功或是大概率事件。中性偏乐观估算下,单月至少有一支疫苗研发成功的概率路径从2020年10月到2021年6月持续位于高台期,2020年12月和2021年4月分别是两个区间小高峰。

图表: 当月至少有1支疫苗成功通过临床III期试验的概率

资料来源:中金公司研究部 数据截至:2020年9月2日

2020年6月30号,美国食品和药物监督局(FDA)将批准病毒疫苗有效性标准设为50%,这个值落在过去10年美国流感疫苗从19%到60%的有效性波动区间内,低于一些常规儿童疫苗85%至95%的有效性,难说过分严苛。8月14日,中国国家药监局审评中心提出,病毒疫苗“对目标人群的保护效力最好能达到70%以上,至少应达到50%”,这与世卫组织的建议相吻合。这让前述的概率估算不会因审批变严而出现较大的偏离。

疫苗生产未雨绸缪,产能不会成为发达国家掣肘

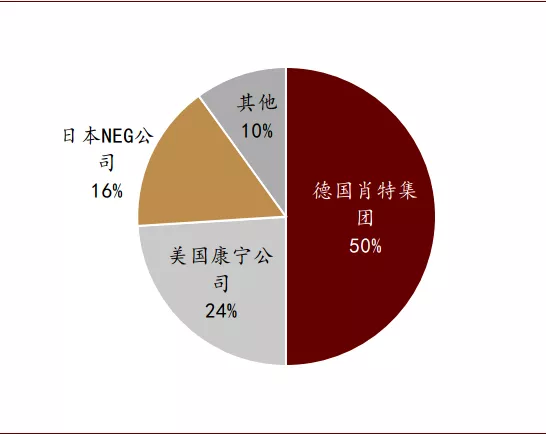

除了疫苗能否成功以外,产能是否存在瓶颈也曾引发市场焦虑。比如在疫苗生产方面,疫苗玻璃瓶的短缺曾一度引发热议,4月30日,牛津大学医学教授John Bell表示当前世界上只剩下2亿个疫苗玻璃瓶。事实上过去几个月,主要国家和厂商已经对疫苗可能的生产瓶颈给予高度重视,并采取行动推动疫苗产能的提升。疫苗玻璃瓶的生产存在较高的技术壁垒,为了避免疫苗与包装材料发生相互作用,化学性质稳定的中硼硅玻璃是国际主流的疫苗瓶材料。全球中硼硅玻璃疫苗瓶的行业龙头包括德国肖特集团、美国康宁公司以及日本NEG公司,2019年这三家企业共占据了90%的市场份额。近几月来,为应对疫苗瓶短缺,企业已经纷纷谋求扩产。康宁公司在卫生事件之前每月只生产数百万个玻璃瓶,扩产后计划每月产能将达到1000万-2500万瓶的目标。此外,美国卫生部(HHS)在6月份宣布向康宁注资2.04亿美元,这将使其每年额外生产1.64亿个玻璃瓶。同时美国政府还在积极寻找玻璃瓶的替代品,SiO2 Materials Science生产的一种具有玻璃涂层的塑料瓶,有可能在紧急情况下替代中硼硅玻璃瓶。美国卫生部在6月份向其注资1.43亿美元,要求在2020年12月达到年产1.2亿瓶的能力。而行业龙头肖特集团在7月份宣布,其公司提供的中硼硅玻璃可制成多达20亿剂疫苗药瓶包装。

截至8月14日,根据全球各大医药企业公布的产能计划,我们预计到2020年12月全球的疫苗月度产能将达到2.7亿支,2021年12月将达到8亿支。全球疫苗的产能正在逐步提升,尽管同时满足全球需求的难度依然较大,但或不会对发达国家产生掣肘。

图表: 2019年全球中硼硅玻璃市场份额

资料来源:中国产业信息网,中金公司研究部

图表: 全球疫苗潜在月度产能估算(亿支)

资料来源:biopharmadive,中金公司研究部 时间截至:2020年8月14日

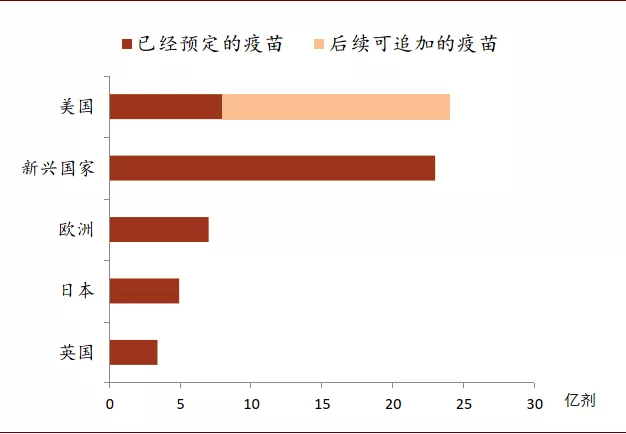

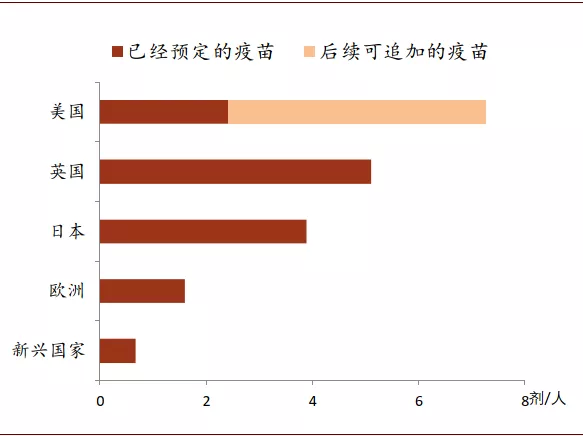

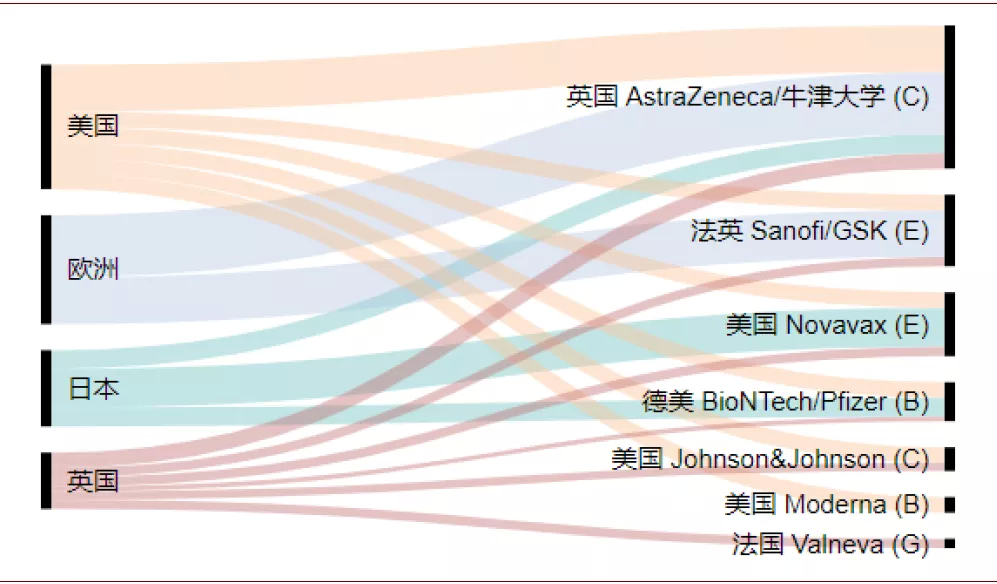

发达国家未雨绸缪,已跨国预定了多种技术路线疫苗的产能,人均疫苗预定剂数较高。截至2020年8月14日,全球疫苗预定量超过60亿剂,但其中大部分是为满足发达国家的需要。尤其美国作为全球卫生事件最严重的国家,疫苗预定量遥遥领先,足够每人接种2剂。美国在5月份启动了“Operation Warp Speed”,计划在2021年1月前至少保证3亿剂疫苗供应。美国政府与全球部分进展靠前的疫苗厂商签订合约,提前锁定了巨量疫苗的采购权。例如,2020年5月22日,美国政府以12亿美元向英国阿斯利康订购3亿剂疫苗(非复制型腺病毒载体路线),首批疫苗计划于2020年10月交付;7月22日,以19.5亿美元获得辉瑞公司首批1亿剂疫苗使用权(mRNA路线),并有权再订购额外5亿剂疫苗;8月11日,以15.3亿美元向美国Moderna公司订购1亿剂疫苗(mRNA路线),并有权再订购额外4亿剂疫苗。除此之外,欧洲、日本以及英国也紧随其后,跨国采购了多种技术路线的7亿、4.9亿、3.4亿剂疫苗。目前大多数疫苗需要注射两剂,而美国、欧洲、日本、英国等发达经济体的预定量已超过或基本能保障人均2剂左右的疫苗用量。当然最终可以获得多少疫苗,仍然取决于这些疫苗最后能否获得监管当局审批,但发达国家已经储备了较多的预购冗余。

图表: 发达国家预定疫苗总量较多

资料来源:Goldman Sachs、The Economist、AFP,中金公司研究部 时间截至:2020年8月14日。

图表: 美、英、日已经预定人均两剂以上疫苗

资料来源:Goldman Sachs、The Economist、AFP,中金公司研究部 时间截至:2020年8月14日

图表: 发达国家采取预定多技术路线疫苗策略

资料来源:HHS,AFP,BBC,中金公司研究部 疫苗类型:A.DNA; B.mRNA; C.非复制型腺病毒载体; D.复制型腺病毒载体; E.重组蛋白亚单位; F.病毒样颗粒; G.灭活疫苗; H.其他 时间截至:2020年8月14日

特别是发达国家还采取预定多技术路线疫苗策略,以提升预定疫苗有效的成功率。比如美国和英国,已经分别从至少6家医药企业处预定了在研疫苗。如果有一个厂商的疫苗失败,还可以从其他厂商处获得疫苗。其中采取新技术路线的疫苗预定量比例超过60%,而采取非复制型腺病毒载体路线的疫苗厂商阿斯利康(AstraZeneca)获得了最多订单,这一定程度上也说明各国政府对阿斯利康的技术路线更为看好。对于疫苗产能的抢先预定,以及多技术路线的押宝,意味着未来发达国家可能会最先启动疫苗的大范围接种。

反观新兴国家,未来面临疫苗短缺的情况或在一段时间内较突出。新兴市场人口众多,卫生事件感染高峰仍未过去,对于疫苗的需求更为迫切。为了应对部分发达国家大量抢占疫苗的情形,全球疫苗免疫联盟(GAVI)、流行病防范创新联盟(CEPI)和世界卫生组织(WHO)共同推动了COVAX 项目,该项目旨在确保各国都能快速、公平地获得疫苗。目前为止,COVAX项目已经为新兴国家预定了3亿支疫苗,并且Novavax和阿斯利康也分别与印度血清所(SII)签署了10亿剂疫苗的生产协议,用于提供给新兴国家。尽管从总量来看,新兴国家预定的疫苗数量仅次于美国,然而其覆盖全球超过50%的人口,在人均水平上远未达到2剂的可能需求。未来新兴市场的疫苗短缺,或是全人类需要面对的一次人道主义考验。

疫苗落地将加速经济复苏,长期提升经济潜在增长率

从短期对经济影响来看,疫苗作为一种“事前预防”措施,一旦落地会迅速降低未来实体经济运行的不确定性,从而刺激经济复苏。从生产端来讲,企业先前被抑制的投资或报复性回弹,并带动劳动力市场回暖。从消费端来看,疫苗落地或将促使政府管制放松,短期有望提振餐饮、航运、旅游、娱乐等受卫生事件冲击较大的人员接触型行业的消费需求。而从全球贸易来看,疫苗的成功落地,或将会释放航海、航空运输之前被限制的产能,修复全球产业链,有助于全球贸易上行。

不过从疫苗落地到形成群体免疫仍需较长的时间,这一阶段也需警惕人们过快放松防疫举措,可能导致卫生事件再度蔓延,造成不必要的生命和经济损失。

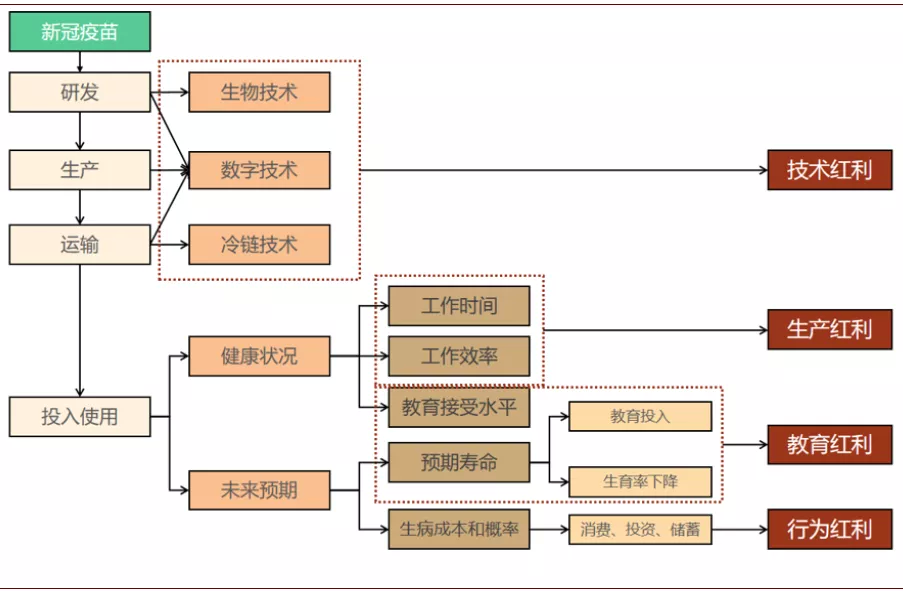

从中长期对经济影响来看,疫苗由于在研制、生产、运输以及使用过程中的创新突破,有望给人类社会带来多重红利,提升全球经济的潜在增长率。

图表: 卫生事件下的疫苗突破可能带来长期红利

资料来源:中金公司研究部

这些红利中包括技术红利,指在疫苗的研发、生产和运输阶段中,产生了大量的技术创新,由于技术溢出效应,这些创新有望带动全球医疗行业和其它相关行业生产效率的提升。一方面,本次疫苗研发的大量投入促进了医疗行业自身生产效率的提升。除了核酸类新技术的应用会给人类医疗发展带来深远影响以外,本次疫苗研发中,数字化技术与医疗行业的更快融合,也是一个重要的亮点,有望提升未来医疗行业研发效率。比如AstraZeneca在卫生事件期间,开始建设连通研究部门、测试部门、数据收集部门、供应链部门的基于云计算的数字化平台,实现内部数据的实时传输共享,希望可以较快推进其疫苗的研发进度;Moderna计划使用先进的AI算法处理生产阶段的实时数据,全自动监控DNA到mRNA的生产流程并控制机器的开关,以提高生产过程中处理错误的速度,提升生产效率。

另一方面,疫苗多环节创新也外溢到其它部门,有望提升其它行业的生产效率。比如疫苗的运输需要推动了全球冷链物流体系的建设,卫生事件结束之后,这套冷链系统还可以用于新兴市场出口新鲜果蔬的全球物流系统,这可以提高全球贸易效率,并可能对新兴市场经济的长期发展带来益处。

疫苗落地,还可能为经济发展带来生产红利。主要是指医疗行业生产效率提高可以改善劳动者健康状况、增加劳动者的劳动供给、提升劳动者工作效率,从而实现总产出的增加。医疗技术的进步有效地降低了劳动者及其家人染病的可能,从而减少了劳动时间损耗,相对增加劳动供给,同时还降低了劳动者因为疾病及其后遗症而难以高效工作的概率。这些都是疫苗落地可能为劳动生产带来的好处,有助于全球生产效率的提升。

而教育红利则是指本次疫苗研发成功落地,可能会增强社会投资教育的意愿,带来全社会教育水平的提升进而推动社会生产效率。疫苗落地可以提升社会投资教育的意愿,主要体现在三个方面:首先,疫苗研发带动医疗技术的进步,可能会让更多学龄儿童免于疾病的困扰,这意味着更高的学校出勤率、儿童更成熟的认知发育和更低的学业中断风险,有助于提高教育效率、提升教育回报,让家庭更愿意投资教育。其次,疫苗落地有望带动医疗技术进步,延长个体的预期寿命,而寿命越长,受教育的累积回报就越大,人们就越倾向于在年轻时接受更多教育。最后,如果人类预期寿命延长,也会让家庭更愿意降低生育率,同时将更多资源投入孩子的教育,这意味着儿童将有更多的机会接触到更优质的教育,在未来提供更高水平的人力资本。而教育水平的提升是全社会生产效率提升的重要因素。

最后,疫苗落地还会改变人们的消费和投资行为,从而为经济的长期潜在增长带来行为红利。行为红利主要指的是未来不确定性降低减少了家庭预防性储蓄的动机,家庭会增加消费或风险投资,可能为经济结构调整和增长注入动力。

总而言之,疫苗落地,短期可能快速稳定大家对未来的发展预期,从而刺激企业投资、促进劳动力市场复苏,同时也会提振前期受社交隔离影响的人员接触型行业的生产和消费;而从长期来看,疫苗的落地,不仅会促进人类医疗事业的发展,也会通过多重红利来提振全球经济发展的潜在增长率。

疫苗落地短期利好风险资产,中期或增大市场波动

疫苗如果宣告临床试验成功,短期有望进一步提升市场风险偏好,利好风险资产。股市和债市反应最快,而美元和黄金价格表现与美国卫生事件挂钩可能更为紧密。

图表: 截至2020年8月,部分厂商公布的疫苗试验数据

资料来源:Vaccine Centre at the London School of Hygiene & Tropical Medicine,中金公司研究部,时间截至2020年8月14日。

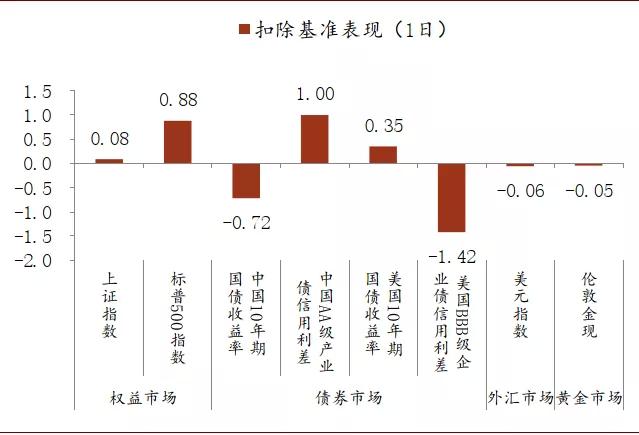

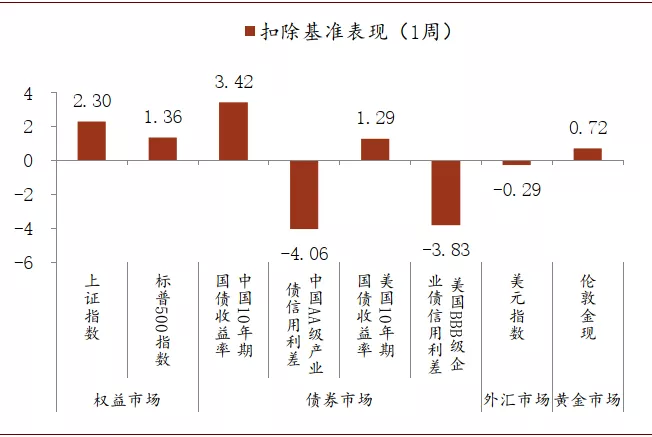

上图收集了从2020年4月20日至8月14日,全球部分疫苗正面信息公布的时间点。下文两个图表描绘了在这些时间点,中美资本市场不同资产当天和后续1周与市场均值表现的差异(扣除基准表现)。其中,股票市场和信用债市场基本都受到疫苗正面消息发布的提振,而国债利率则相对市场平均表现略有上行,这表明疫苗的正面信号可以提升市场风险偏好,并体现在股票市场和债券市场的表现上。不过在这几个时间点,美元和黄金价格扣除基准后的平均收益波动相对较小,可能与美国本土卫生事件的发展有关。

图表: 疫苗试验数据公布当日资本市场扣除基准表现

资料来源:Wind,中金公司研究部。注:扣除基准表现为指标在公告后当日资产的表现与4月20日-8月14日的日度平均表现的差值,其中债券资产表现取利率变动幅度(bp),其余资产表现取收益率(%)。

图表: 疫苗试验数据公布1周资本市场扣除基准表现

资料来源:Wind,中金公司研究部。注:扣除基准表现为指标在公告后1周的表现与4月20日-8月14日的平均周度表现的差值,其中债券资产表现取变动幅度(bp),其余资产表现取收益率(%)。

美元指数是一个相对指标,本质上反映了美国相对于欧元区、日本、英国等区域和国家经济基本面的强弱。疫苗对美元指数的影响,可能因为疫苗对美国与他国的基本面皆有影响而相互抵消。正因为美元指数是一个相对指标,所以美国卫生事件相对欧洲的严重程度与美元指数表现出较为明显的负相关关系。黄金是以美元为计价单位,因此美元指数反应迟缓,也会带动黄金价格反应迟缓。不过黄金价格一定程度反映了人们对于美国经济基本面的预期,与美国当日新增病例人数成正相关。

图表: 美元指数与当日新增病例关系

资料来源:Wind,中金公司研究部。注:欧洲主要国家为德国、英国、法国,数据时间:2020年3月9日至2020年8月14日。

图表: 黄金价格与当日新增病例关系

资料来源:Wind,中金公司研究部。数据时间:2020年3月9日至2020年8月14日。

疫苗落地这一事件本身或许对美元指数和黄金价格冲击不如股市和债市那么直接,但如果疫苗落地可以减缓美国卫生事件,那么美元指数将会受到支撑,而黄金价格上行将会面临阻力。

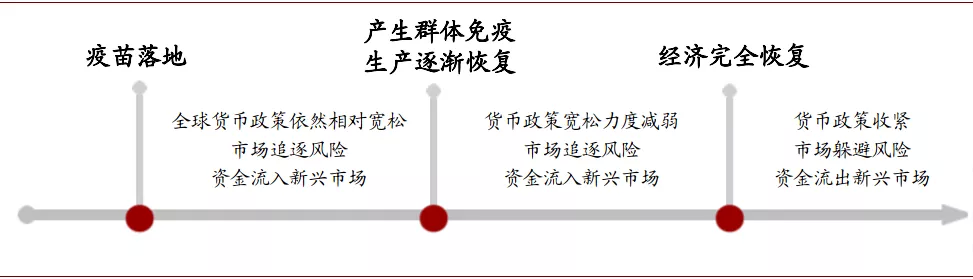

从中期来看,疫苗成功落地有可能加大资本市场波动,需要警惕发展中国家金融稳定和人民币汇率过度波动的风险。疫苗落地对全球资本市场的影响可以分为三个阶段,第一阶段是从疫苗成功落地到主要经济体人群接种产生群体免疫、生产逐渐恢复;第二阶段是从产生群体免疫到经济完全恢复;第三阶段是经济完全恢复之后。

图表: 疫苗落地与经济演化的三阶段

资料来源:中金公司研究部

在第一阶段,全球宽松的宏观政策尚未退出,但投资者对未来复工复产、实体经济复苏预期强烈,市场追逐风险,风险资产价格上涨,资金持续流入新兴市场,可能带低美元指数,然而由于不确定性降低,黄金价格上行动力减弱,此时需要警惕风险资产泡沫和人民币快速升值的压力。

在第二阶段,随着全球卫生事件严重程度降低,宏观政策宽松力度减弱,风险资产价格上涨的势头可能减弱,国际资金流向新兴市场速度可能放缓,而随着美国本土卫生事件的减弱,美元价格将受到支撑。

而在第三阶段,经济完全恢复,全球的宏观政策将边际收紧,市场风险偏好有所下降,投资者开始警惕资产泡沫破裂。此时,美元资产的需求可能出现增长,资金或将从新兴市场等风险较大的市场中流出。在这一阶段,我们需要警惕新兴市场的金融市场波动和人民币汇率贬值的风险。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP