智通财经APP

下载智通财经APP

价投鼻祖巴菲特第一重仓都是苹果(AAPL.US),为什么价投已死?

作者:

万得资讯

2020-09-16 11:35:30

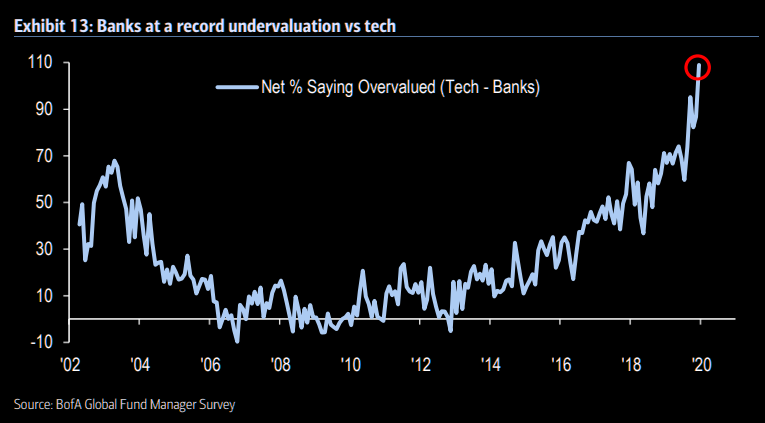

美林美银在在最新研报中表示,多银行空科技是目前最冷门的交易,科技股相对传统银行的估值溢价达到历史最高点,为什么价投已死?

本文来自万得资讯

美林美银在在最新研报中表示,多银行空科技是目前最冷门的交易,科技股相对传统银行的估值溢价达到历史最高点,为什么价投已死?

根据美林美银统计数据,美股科技股相对银行的估值溢价已经超过一倍,而且这个趋势还没有看到任何反转的趋势。目前价投回报率历史最低,毕竟连巴菲特这个价投鼻祖第一重仓都是苹果(AAPL.US)。

为什么价投已死?

除了市场普遍认为的美联储大放水、散户大量涌入市场追逐趋势之外,还有一个最根本的原因,即过去的价值投资已经不能反映现在市场的“价值”。

正如美林美银在研报里描述的,投资者应该重新定义什么是价值?现在市场共同接受的价值定义还是格雷厄姆时代留下的,即资产减去负债相对股价的比值,但这会忽略很多现在大公司的重要资源。比如软件企业的研发投资被确认为费用,对员工的技能投资被归类为管理费用。对于谷歌(GOOG.US)这样的公司,是公司的物理建筑和网络服务器更有价值还是在这些服务器上运行的算法价值更高?

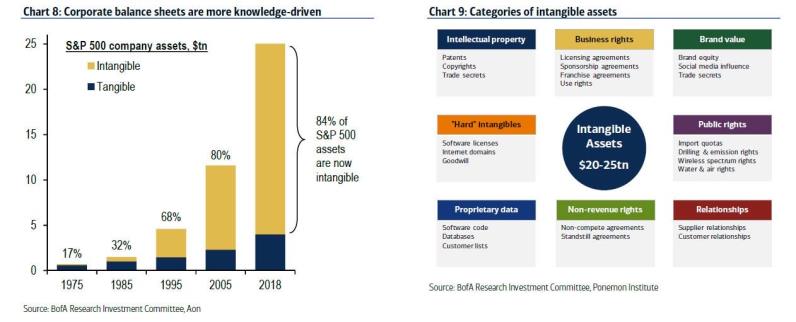

在传统经济中,有形资产,比如建筑物、农场、购物中心等是重要价值组成部分,但是现代经济中,专利、数据、品牌效应等等很多看不见摸不着的东西才是公司最核心的资产。

1975年上市公司中无形资产价值只占17%,到2020年标普500上市公司中无形资产价值已经达到20亿美元,即占总资产的84%,创下历史新高。

投资者要注意什么?美林美银建议,计算企业价值时将无形资产进行账面价值调整能得到更好的估值,增加考虑如下内容:除商誉外的无形资产价值、研发支出、资本组织结构等等。这样的估值调整在2019年进行过实验,调整后的估值策略与原先的相比较,投资回报率提高260个基点。

所以不是价投已死,是现在的价值标准调整了。

(编辑:杨杰)

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

抄底的时机到了?分析师给出三只可低价买入的科技股

2020-09-14 17:22

李智斌

科技股独美透出美股“畸形真相”?不,这正是市场长牛的力量

2020-09-14 09:53

美股基金策略

美股2000年科网牛市如何走向泡沫破灭

2020-09-11 21:56

张忆东

美股科技股抛售潮结束了?

2020-09-11 21:30

美股研究社

扫码下载智通APP

扫码下载智通APP