Snowflake(SNOW.US)这个烫手山芋到底接还是不接?

本文来自微信公众号“跟着才子哥裸泳”,作者:大才子。

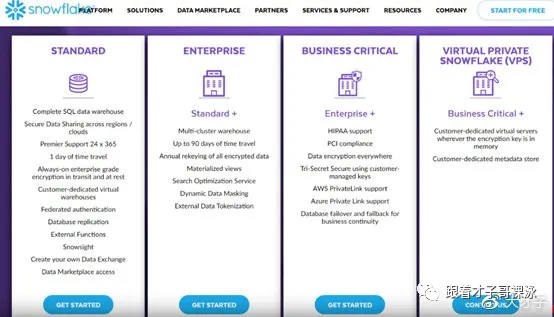

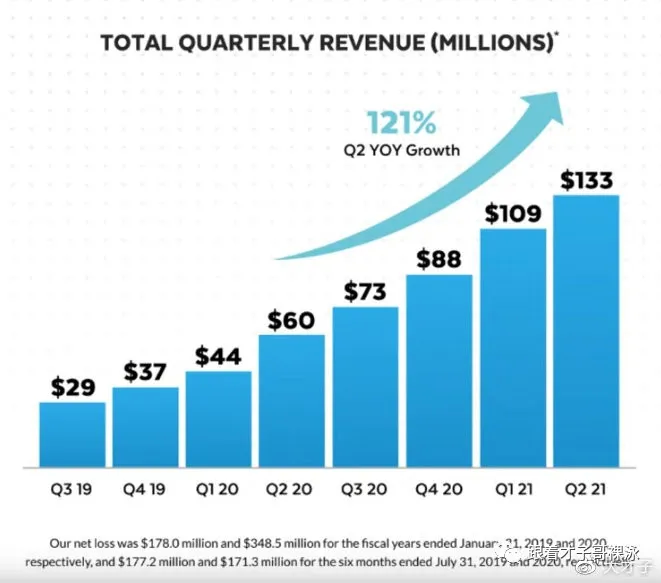

Snowflake(SNOW.US)要上市了,公司是一家云计算公司,就是大数据处理分析+云计算。Snowflake的模式就是你用AWS这样的底层平台储存数据,数据存储越多亚马逊账单也就越贵,snowflake则是将这账单外加使用snowflake的云计算服务捆绑在一起来收取客户费用。Snowflake的使用者享受的则是大数据存储云端运算的快捷,并且可以让员工在不同区域同时使用分析数据得出的讯息,才子哥看了一下各大公司招聘网站,已经有一些公司在专门招聘snowflake的分析师,从大量的用户数据中分析总结消费者的趋势。综上所述公司成长性是不错的,上个季度收入同比增速还维持在120%左右。

Snowflake所在的板块是SAAS+大数据,属于当红辣子鸡,又由于有巴菲特的伯克希尔哈撒韦背书,(应该是巴菲特下面小弟投的)基本是火上浇油了,IPO的定价也从最初的75-85被提升到100-110左右,最新的报价在120美金一股,估值333亿美金。

但是才子哥建议大家人多的地方不要去,因为大家买到的股票价格肯定不是发行价格,而是开盘的市场价格。假设公司开盘涨30%-50%,那基本上要到180-200一股了,市值超过400亿。我做了一个简单的公司模型,如下:

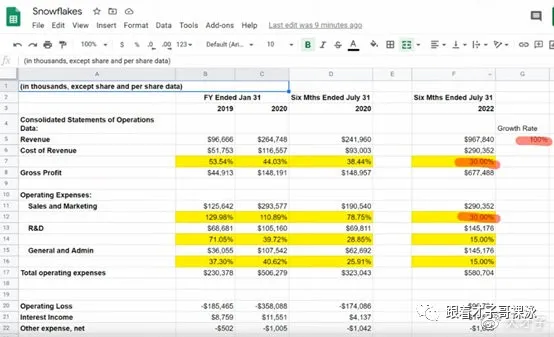

公司的收入今年2.4亿,按照今年两年公司增速不减,每年增长100%,(这个假设是比较乐观的),到2022年,公司收入达到9亿。然后毛利率提升至70%,当前为60%,销售费用从收入的78%降低到30%,研发从28%降低到15%,管理费用从25%降低到15%,最乐观估计公司2022年勉强盈利达到1亿美金。也就是说你花200美金买到的股票在2年后也是400倍的PE,PS40倍。而第三年以后公司的增速是否下降这个就很难预料了,这种SAAS行业也不是没有竞争和一成不变的,很多幺蛾子是难以预料的,这个400倍PE肯定代表市场给予最高的热情和希望,一旦不达预期,那股价就会粉身碎骨。

市场上卖的人永远比买的人精,当红的行业,又有名人背书,导致了被大大高估。而巴菲特曾在2019年的cnbc访谈中说,他在1955年福特上市以后,就从来没参与过ipo了,他认为在市场过热的时候买ipo,不应该是普通投资者考虑的事情,而此时此刻,他心情如何我不清楚,但是才子哥我却清醒的知道我几乎不会躺这个浑水了,性价比不能让我信服,而且好股票也不是灭绝了。

同样也祝大家好运!

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP