市值700亿美金!Snowflake(SNOW.US)的“天时地利人和”

本文来自 微信公众号“适道”,作者:念少爷

在硅谷工程师论坛上,有一个问题最近被推上了热度:Google(GOOG.US) vs Snowflake(SNOW.US),Offer选哪个?

Snowflake是什么公司,为什么可以跟Google相提并论?

9月17日,万众瞩目的Snowflake上市开盘后便一路飙升,从120美元一度涨至319美元,开盘暴涨104%,市值超过700亿美金,股神巴菲特更是一反常态花40亿首次押注科技股,唱了好一出造富大戏。

在低迷的资本市场中,Snowflake拿下了漂亮的IPO成绩,也为硅谷的程序员们打了一针鸡血。

回到硅谷工程师论坛,2018年,一名新毕业的工程师拿到了17000股股票,后期经历了2018年的拆股,现在一共手持34000股,约合1000多万美金,约合7000万人民币。

只可惜,这名程序员最终选择了Google。

是SaaS更是DaaS

Snowflake可谓是眼下全球云服务公司的翘楚。

2012年公司成立,创始人是微软(MSFT.US)老将Bob Muglia,拥有Condé Nast、Accordant Media、Adobe(ADBE.US)、VoiceBase等“大”、“稳”客户,120多项数据库与数据处理方面的专利,自成立以来收入增速在同行中一直名列前茅。

云计算领域是目前市场上最容易创造成长神话的地方。翻翻Snowflake的财报,简直称得上完美。

近三年来,Snowflake是IPO市场上收入增长最快、净利润留存率最高的云服务企业。过去一年内,Snowflake实现了4亿美元的创收,同比增长率达到120%,客户数量同比增长139%,净收入留存率平均达到180%,(超过中间值176%,远超行业平均124%)。

在最近的一个季度,Snowflake更是实现了三位数的营收增速,而且净亏损也在大幅收窄,从170%收窄到了亏损71%。二季度1.713亿美元的净亏损额虽然很大,但与一季度几乎持平。

在Snowflake发展过程中,它利用了当今企业技术的两个最大趋势:大数据处理和公共云。

核心产品基于云的数据仓库,该仓库可在三个主要的公共云之间无缝运行,与最初设计用于内部部署数据中心的旧数据仓库形成了鲜明对比。公司从最初的产品扩展到现在,提供了统一的大数据查询,治理和服务套件。

以云数据平台(Cloud Data Platform)为主要技术支撑,数据云(Data Cloud)为主要产品,解决数据孤岛与数据治理问题,利用公有云的弹性和性能,使客户以几乎为零的运维成本,安全、合规的方式从快速增长的数据集中获取价值。

但是如果只是做到这一点,做B端客户的生意,Snowflake也不会有这么大的想象空间。

实际上,根据Snowflake的CFO依然从收入确认和合约政策的角度解释,公司并不是按照SaaS模型规律增长:

首先,95%收入是按服务次数收费;第二,客户不用每年预付;第三,某些情况下,客户可以对其未使用产品延期使用并付款;第四,客户合同有效期越长,保证金越多;几家大客户主要以月结、季结方式为主。

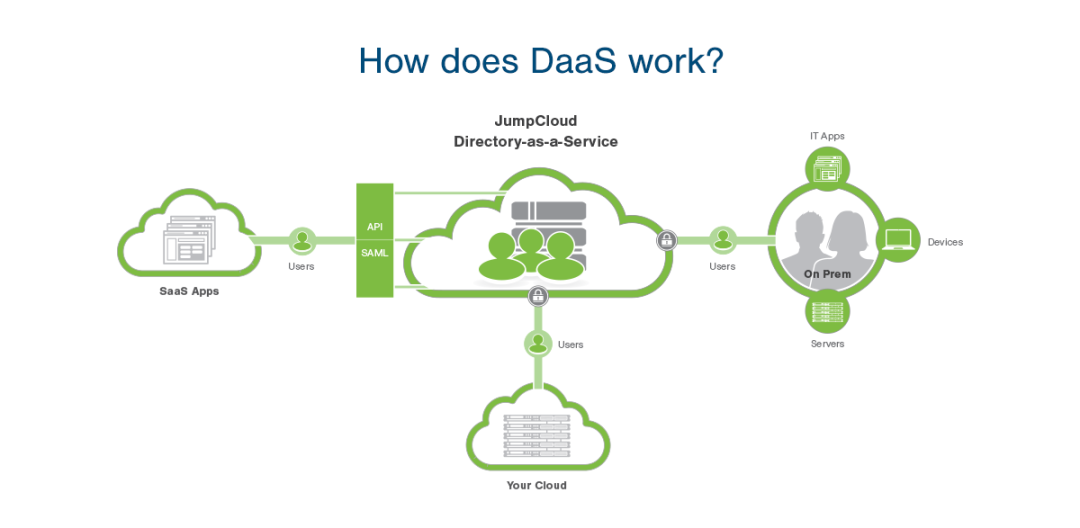

所以,不同于传统的云服务,Snowflake提出了DaaS的概念(全称:data-warehouse-as-a-service),也就是原生于云端并专注于数据仓库的SaaS服务。

DaaS服务是继IaaS、PaaS、SaaS之后发展起来的一种新型服务,其通过对数据资源的集中化管理,并把数据场景化,为企业自身和其他企业的数据共享提供了一种新的方式。

在如今的数据大爆炸时代,没有任何一家企业能收集到自己需要的所有数据,有了DaaS服务,就可以向其他公司购买所需数据,通过分工协作提升企业竞争力。

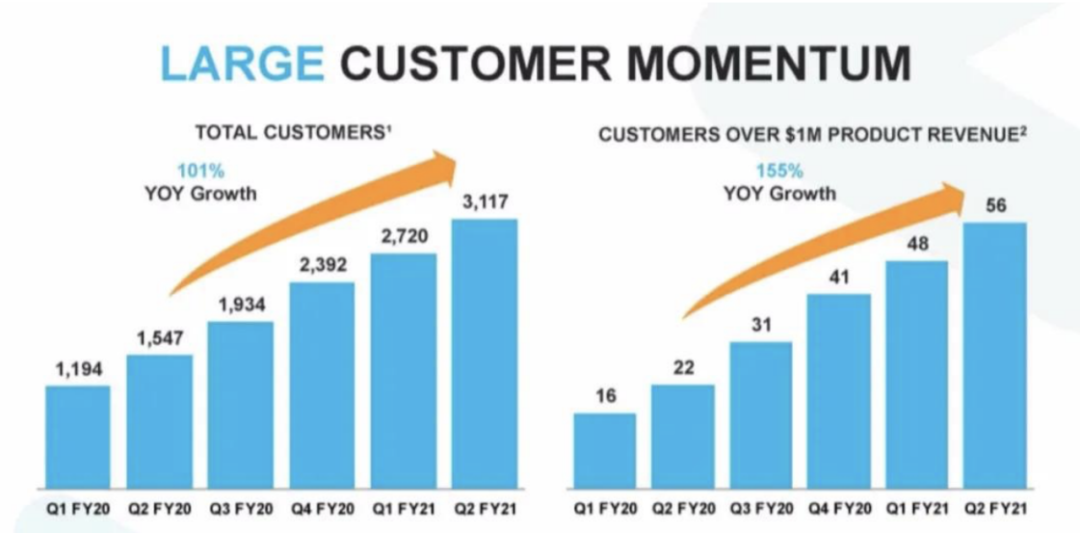

由于客户可以灵活选择何时使用Snowflake产品,而非SaaS那种订阅模式,也让企业对Snowflake保持了较高的忠诚度。据Snowflake招股书披露:原客户销售额留存增长158%;56位客户年贡献销售额超百万美元;Non-GAAP毛利率持续扩大至66%。

在客户层面,过去12个月中,客户数量从1547人翻了一番,达到3117人,同比增长101%。其中包括《财富》 10强企业中的7家和《财富》 500强企业中的146家。随着客户数量保持较好的同比增长,这也是Snowflake业绩增长的主要推动力。

“下一个亚马逊”

Snowflake早就吸引了资本市场的关注。

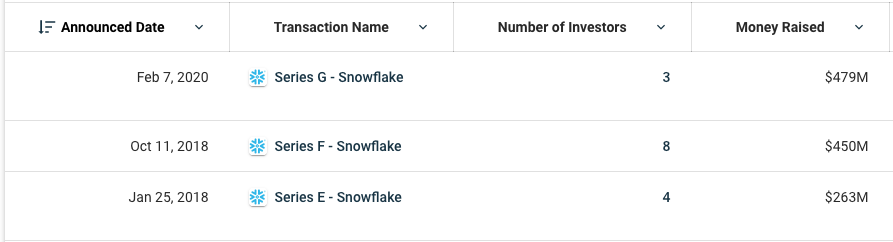

2013年3月,Snowflake Computing获A轮融资600万美元;

2014年10月,Snowflake获2000万美元的B轮融资,此轮融资由Redpoint Ventures领投,用于打造合作伙伴生态体系以及扩充团队规模;

2015年6月,Snowflake获4500万美元C轮融资,由Altimeter Capital领投,资金主要用于扩展团队,尤其是美国的销售队伍;

2017年4月,Snowflake获1亿美元D轮融资,由Iconiq领投;

2018年1月,Snowflake获263亿美元融资,由 lIconiq Capital、 Altimiter Capital和红杉资本联合领投,主要用于云数据存储业务发展;

2018年10月,Snowflake获2.63亿美元融资,领投方为红杉资本;

2020年,Snowflake IPO筹资33.6亿美元,同时获得股神巴菲特40亿美元的投资。此次IPO Snowflake估值330亿美元。

Snowflake虽然依靠亚马逊(AMZN.US)、微软和Google的基础架构来存储数据,也与这些供应商存在竞争关系。AWS、谷歌云平台(GCP)和微软Azure分别拥有自己的数据库,分别是Redshift, BigQuery和Synapse。

从各大资本加持也可以看出,Snowflake的想象空间在于成为“下一个亚马逊”。

过去5年,亚马逊实现了500%的回报率,表现远远超过美国基准股指标普500指数。

图:亚马逊股价变化曲线

虽然众所周知,亚马逊的大部分收入来自电商业务,但这个业务不是最赚钱的业务,为亚马逊创造了最多利润的是全球最大的云服务AWS。

AWS拥有较高的毛利率,因而可为亚马逊的市场策略提供资金支持,如大力度的促销和相对较低的商品价格。

在毛利率较低的电商业务外,亚马逊还为加强公司的电商竞争优势开辟了多个新的增长领域,如数字广告服务,这个业务也具有较高的利率润,且增长速度达到了三位数。

在这些利润丰厚的业务支持下,亚马逊已经颠覆了一批行业,并有望继续颠覆。

“天时地利人和”

对于Snowflake而言,新任CEO Frank Slootman功不可没。

作为硅谷资深职业经理人,Slootman实现了ServiceNow营收从1亿到14亿的战绩。此次加入Snowflake,给投资者市场打了一注重重的强心剂。

而对于投资者来说,有时候,漂亮的财报成绩单,完美的成长曲线,甚至新奇有用的产品和服务,都比不上一个资本巨头掀起的持股风来得爽快。

巴菲特尽管曾经断言并不会投自己并不熟悉的科技股,但随着近年来全球云计算科技影响力的迅速扩张,或许巴菲特也不得不承认无时势不英雄。40亿的押注,是突破尝试也好,是深远谋划也罢,有了资本巨头的加持,这场游戏是停不下来了。

目前,在全球流动性泛滥的情况下,钱多无地方去,很多上市企业存在破产的风险,资金更偏好于买确定性更强的企业,他们不会破产,现金流稳定,现金充足。

在不确定的环境里,这类资产会越来越值钱,也就是我们经常说的FAAMG(Facebook,苹果,亚马逊,微软和谷歌),也可以称为全球流动性泛滥概念股或者核心资产。

未来,FAAMG“军团”中或许也要新增一个“S”的身影。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP