华西证券:注册制重构投行业务,券商加速向现代投资银行转型,推荐华泰证券(06886)等

本文来自“魏涛非银资讯”,文中观点不代表智通财经观点。

主要观点:

20H1 上市券商业绩同比+27%;证券自营、经纪业务正向贡献最大

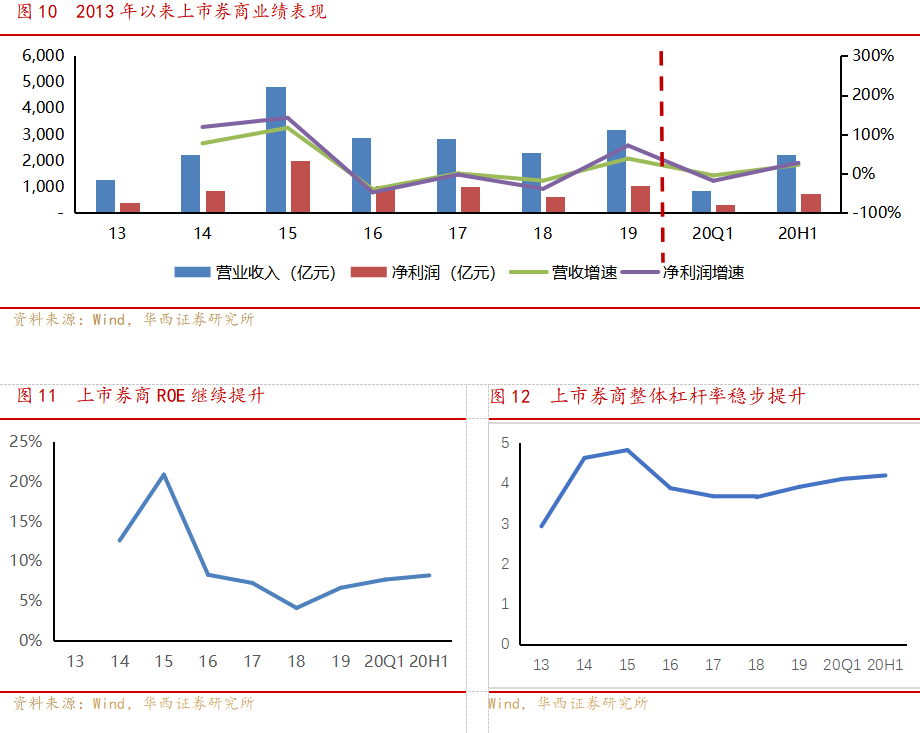

20H139家上市券商实现收入1971亿元(减其他业务支出),同比+21%,实现归母净利润731亿元,同比+27%。与此同时,上市券商ROE稳步提升,其中19年为6.17%,20H1年化后为8.20%。ROE的提升主要由ROA提升带来,杠杆率稳步提升,18/19/20H1上市券商的主动杠杆率分别为3.04/3.13/3.26。

自营业务、经纪、资管、投行、利息均为正向贡献分别34%、25%、9%、10%和10%,20H1上市券商减值损失113亿元,同比大增(上年同期是58亿元),减值损失与收入比例为5.7%。归母净利增速27%,高于收入增速。

佣金率继续下滑,机构化与财富管理转型提速

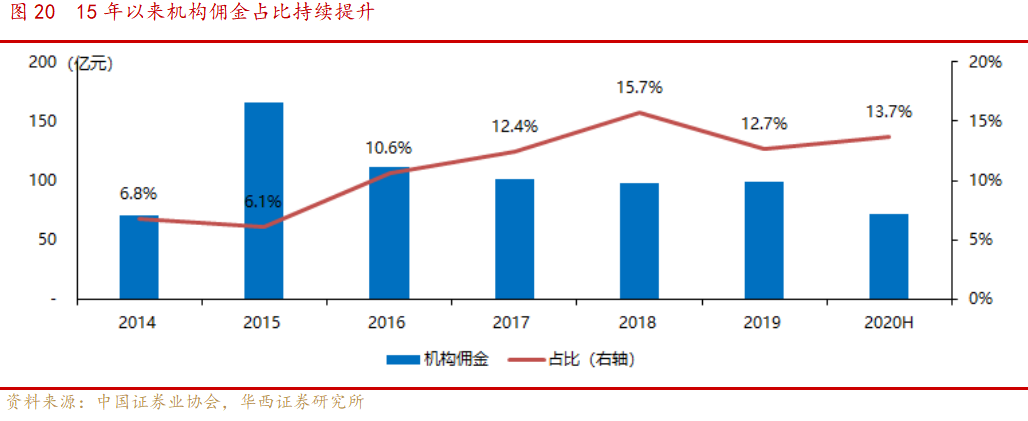

20H1行业佣金率为万2.76,同比下降8%。监管积极推动机构化与财富管理转型,19年10月,公募基金投顾业务试点正式启动。2020年4月,证监会发布《证券基金投资咨询业务管理办法(征求意见稿)》。提出“应引导对机构投资者提供股票、结构化产品、衍生品等高风险资产投资建议,对普通投资者提供公募基金等相对低风险资产”,公募基金有望迎来大发展。而从市场机构佣金占比来看,15年以来机构化过程已经在发生。

注册制下投行业务超头部效应明显;科创板带动“投行+投资”提升收益率

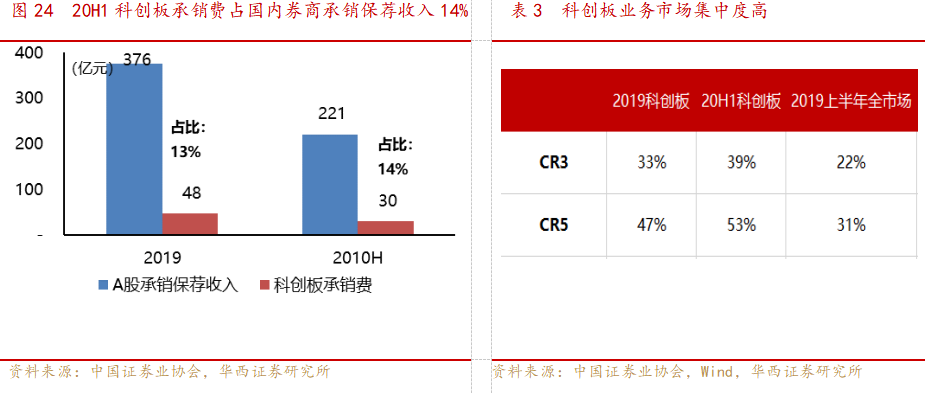

科创板开通及注册制实施对于券商投行业务收入增长起到显著效果,20H1科创板承销保荐收入30亿元,占全市场承销保荐收入的14%。科创板业务市场集中度远高于以往市场,以承销保荐费来看,20H1的CR3为39%,CR5为53%。

科创板带动“投行+投资”提升收益率。19年科创板跟投资金30.76亿元,当年收益24.93亿元,收益率81%,20年上半年收益27.23亿元,收益率49%;20H1科创板跟投资金18.74亿元,收益36.03亿元,收益率192%。跟投资金20年H1合计收益63.29亿元,占证券自营收益的7%。

注册制重构券商生态,券商加速向现代投资银行转型

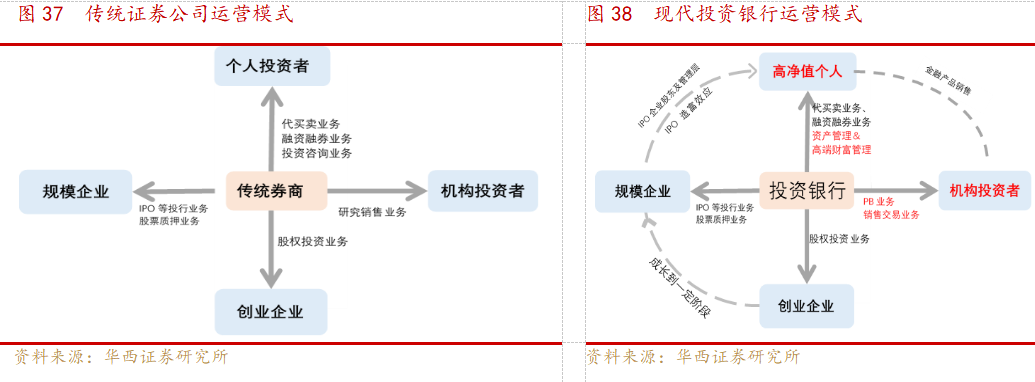

传统证券公司运营模式下业务模块之间独立性较高,注册制下各业务模块协同增加,形成有机整体。民营、新兴产业IPO数量增多,造富效应下股东及管理层将成为券商高端财富管理业务重要客户来源。私人财富管理部门可以利用投行项目优势,开发股票市场相关的定增、股票质押回购类项目、并购融资类项目,为高净值客户提供高端定制化产品。自营业务功能显著变化,承担起卖方业务支持的功能。

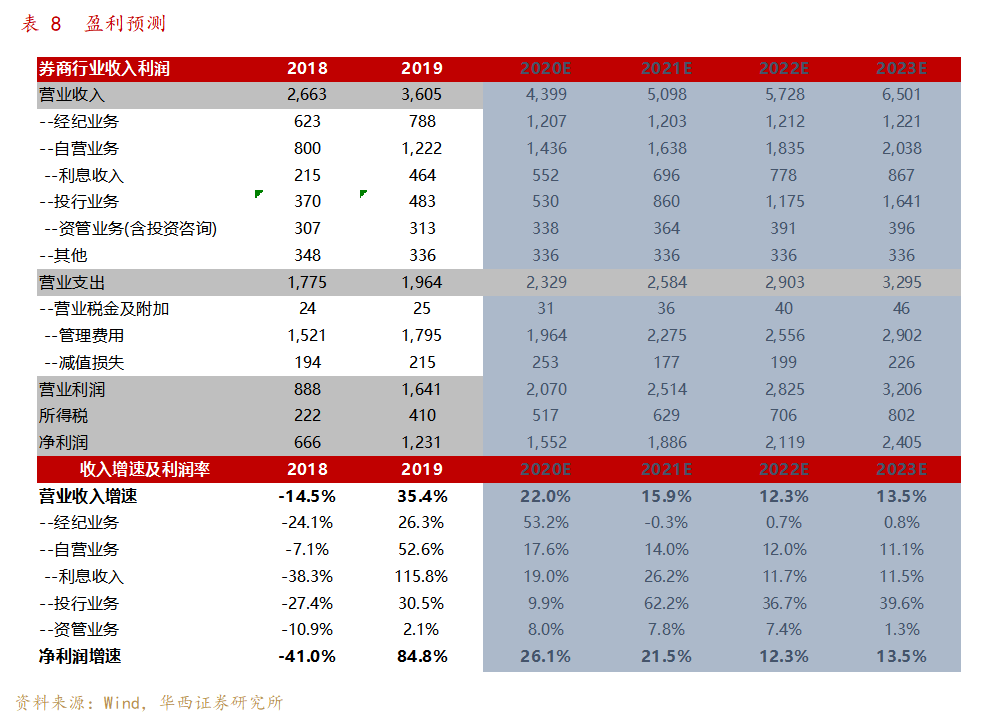

盈利预测:中性假设下行业2020年净利润增速26%

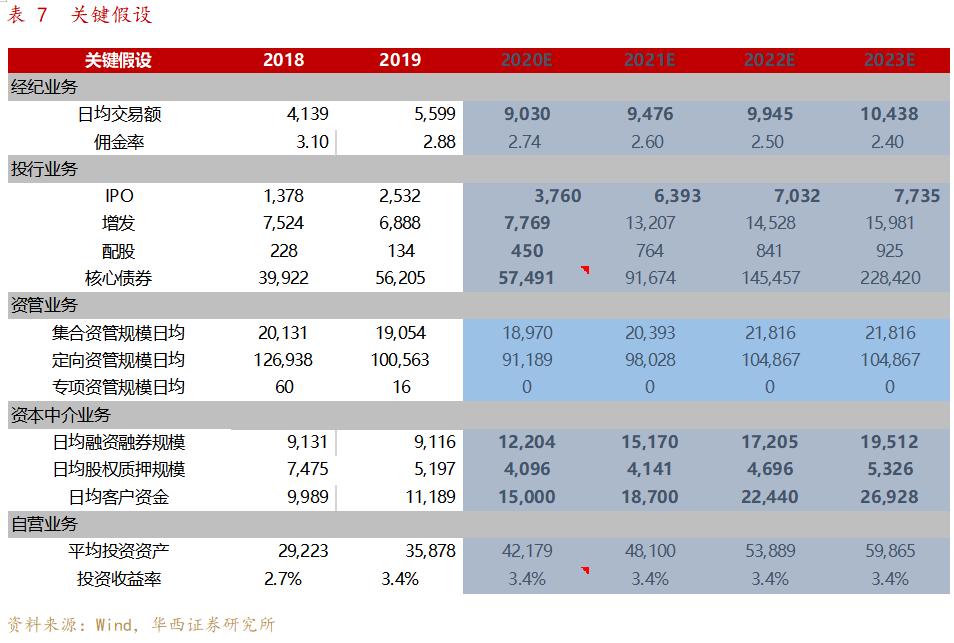

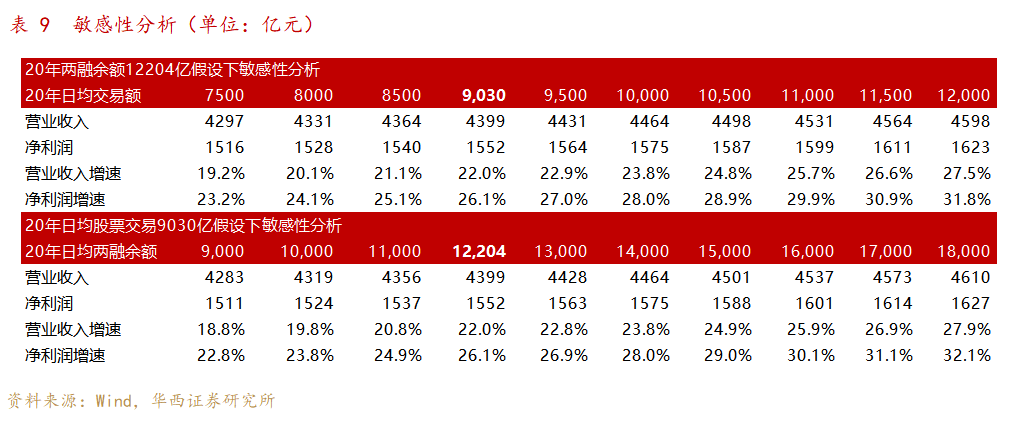

行业客户保证金及两融余额维持高位加之交投活跃,经纪业务与利息收入有望显著增长,注册制下IPO融资加快带动投行业务增长,基金发行火热资产管理业务有望获得不错业绩。在2020年全年日均股基交易额9030亿元、日均两融余额12204亿元的中性假设下,行业全年预测净利润1552亿元,同比增长26.1%。

投资建议与标的:

目前行业估值处于历史不高位置,流动性相对宽松以及资本市场改革深化估值中枢有望抬升。目前一级市场政策已经落地包括科创板及存量板块的注册制发行 、再融资新规的推出,以及新三板一系列盘活政策。为匹配一级市场政策效果,更好地服务实体经济,后续投资端政策值得期待,包括引导长期资金入市、完善交易制度和衍生品扩容。长期看好行业。

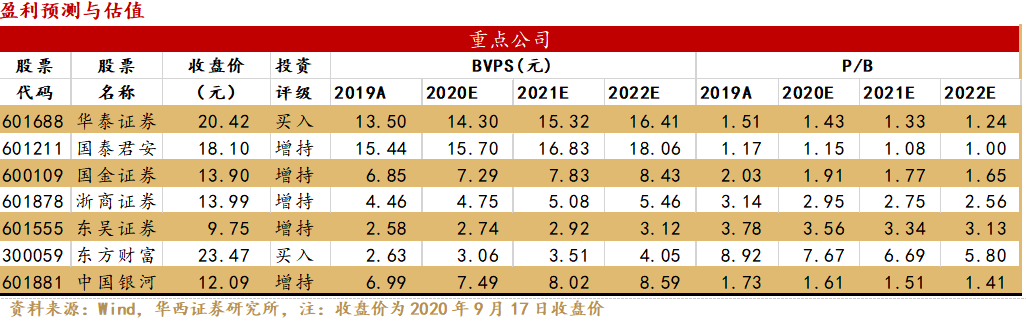

个股方面,我们推荐三条主线:1)估值较低,且受益于行业打造航母级券商各项创新政策的大型综合性券商,包括华泰(06886)、国君(02611);2)投行业务出色,显著受益一级市场新政的国金、浙商、东吴;3)财富管理业务出色,显著受益于交投活跃的东方财富、中国银河(06881)。另外投行业务扩容受益标的还有兴业证券。

风险提示

外围市场大幅波动,海外分部经营风险,北上资金大幅净流出,权益市场大幅下跌,券商股票质押业务风险,衍生品风控不足,创投子公司参与项目的连带责任,交易量大幅萎缩,资本市场改革低于预期。

正文

1.市场回顾:20H1波动与分化加大整体上升,市场交投活跃度持续提升,IPO、债券融资规模大增

1.1.二级市场:股票市场波动与分化加大,债券市场整体上升

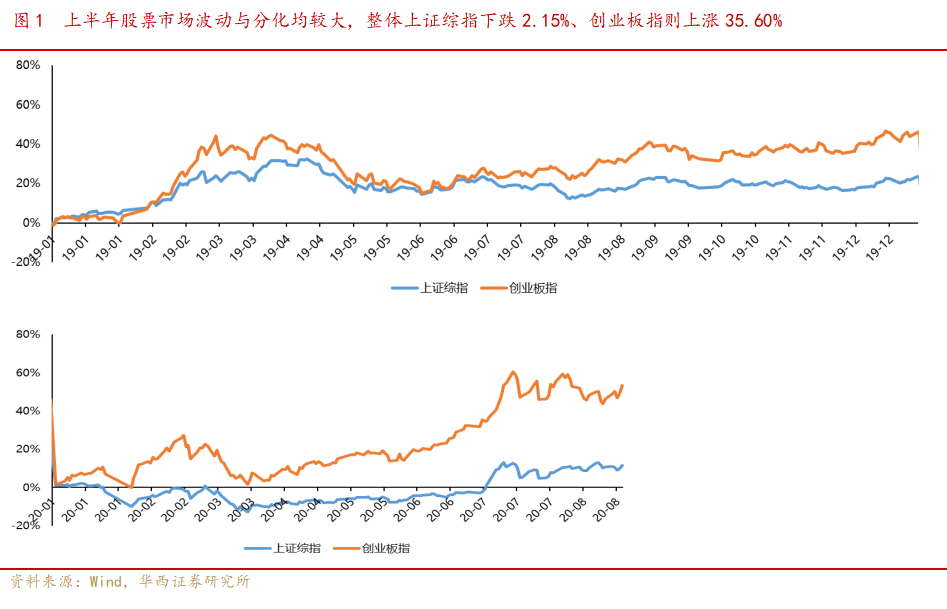

2020上半年股票市场波动与分化均较大,分季度来看一季度主板市场震荡下行,创业板则先升后降,市场波动较大,二季度主板市场保持稳定并缓慢回升,创业板市场持续上升。整体2020年上半年上证综指下跌2.15%、创业板指则上涨35.60%。

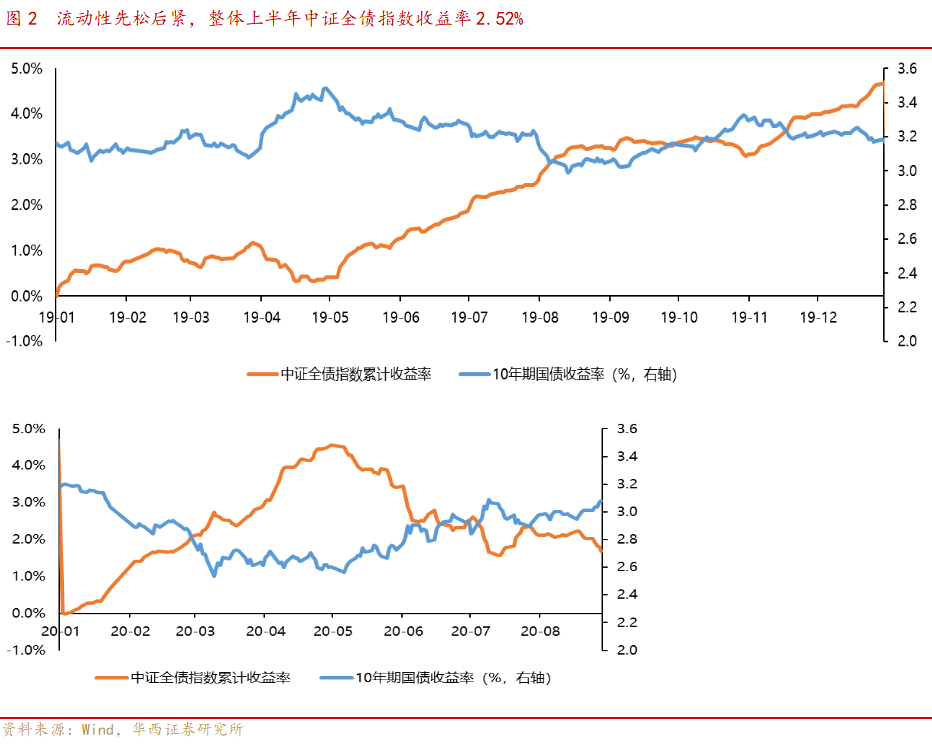

债市方面,2020年1月至5月底市场流动性持续宽松,此后流动性收紧。10年期国债收益率从年初的3.20%一路下行至5月6日的2.56%,此后10年期国债收益率持续走高至6月底的2.93%。与之相对应中证全债收益率先升后降,整体上20H1中证全债收益率达到+2.52%(好于去年同期的2.07%)。债市的较好表现为券商固收自营带来机遇。

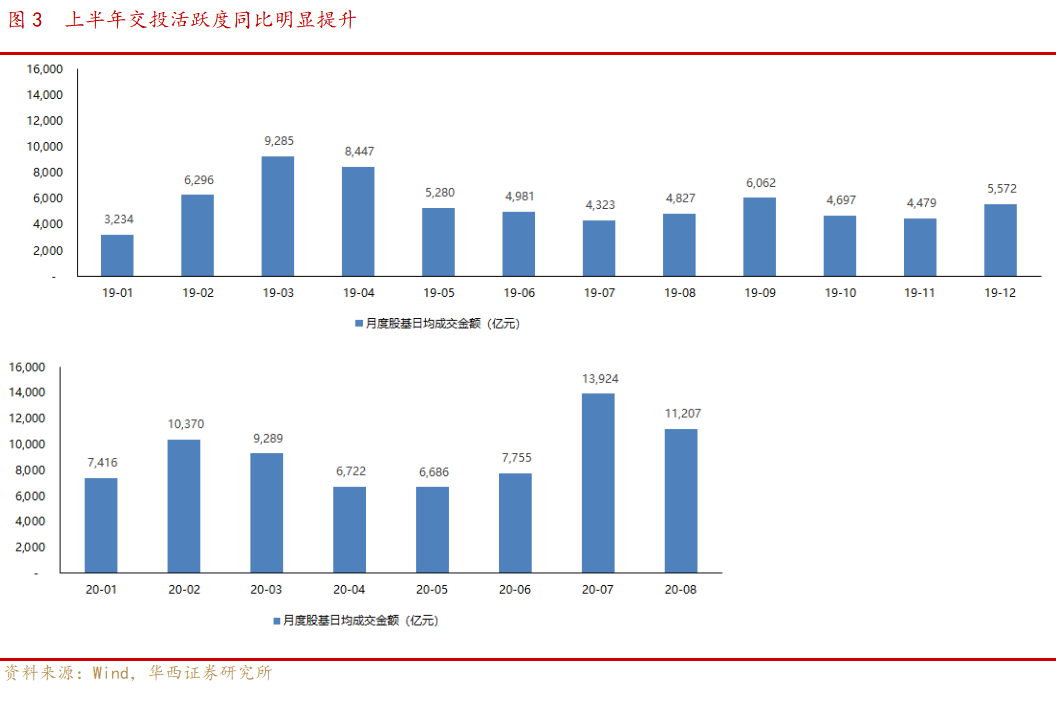

20年上半年交投活跃度同比显著提升。其中一季度日均股基成交额9145亿元,较去年同期的6217亿元提升47%,尽管20Q2日均成交金额较一季度下降,但同比仍有增长12%。整体2020上半年的日均股基成交额达8094亿元,较19年上半年的6256亿元同比提升29.38%。

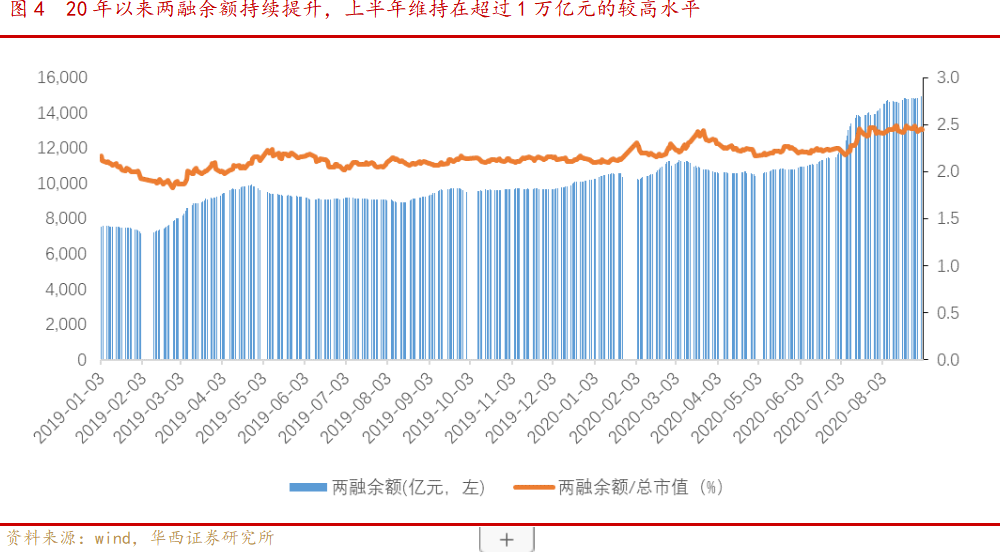

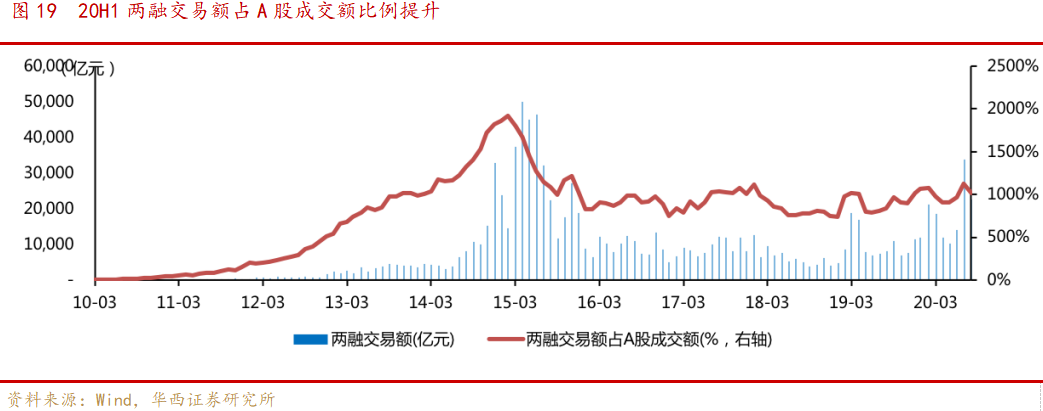

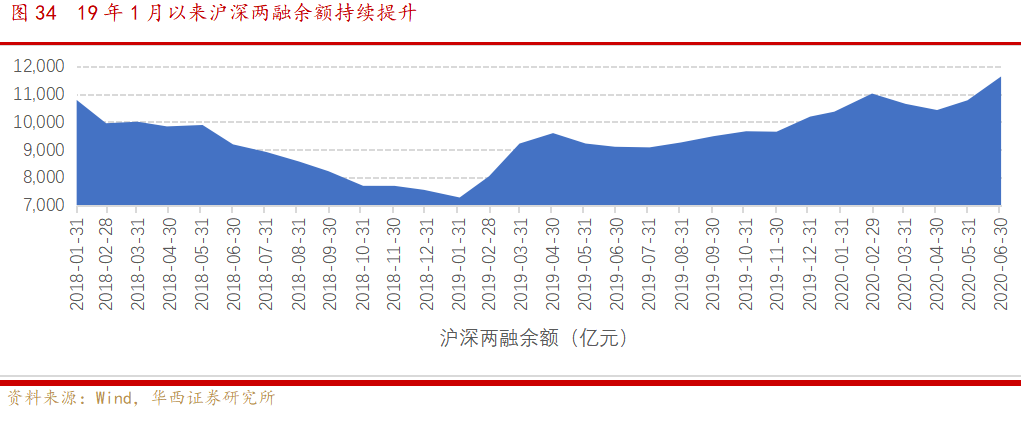

20年1月底以来两融余额持续提升,上半年维持在超过1万亿元的较高水平,7月以来,随着市场活跃度进一步提升,两融余额超过1.4万亿元。

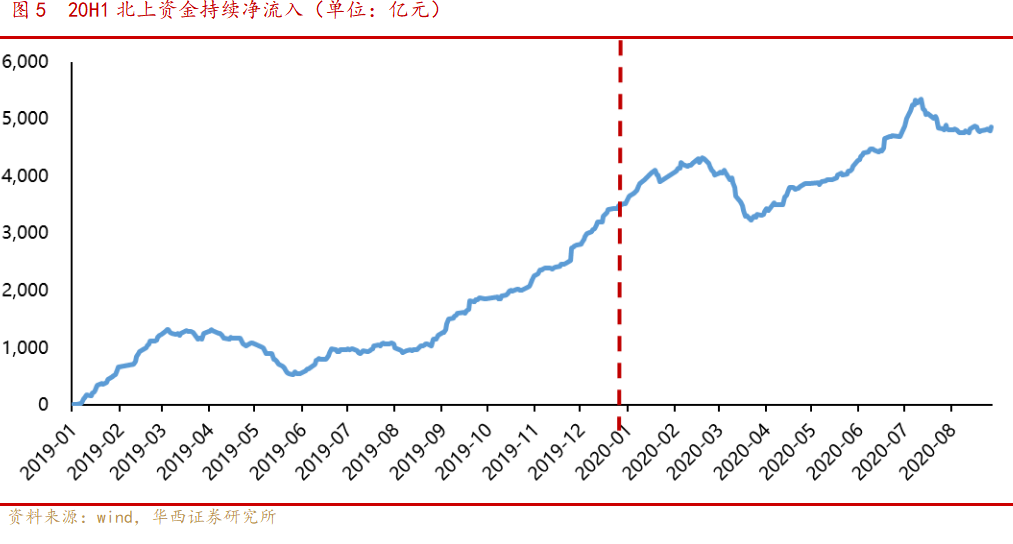

北上资金方面,20年一季度先增后减,二季度稳步提升,整体20H1北上资金净流入达1182亿元,较19H1的960亿元同比增加23%。

1.2.一级市场:IPO、债券融资规模扩张

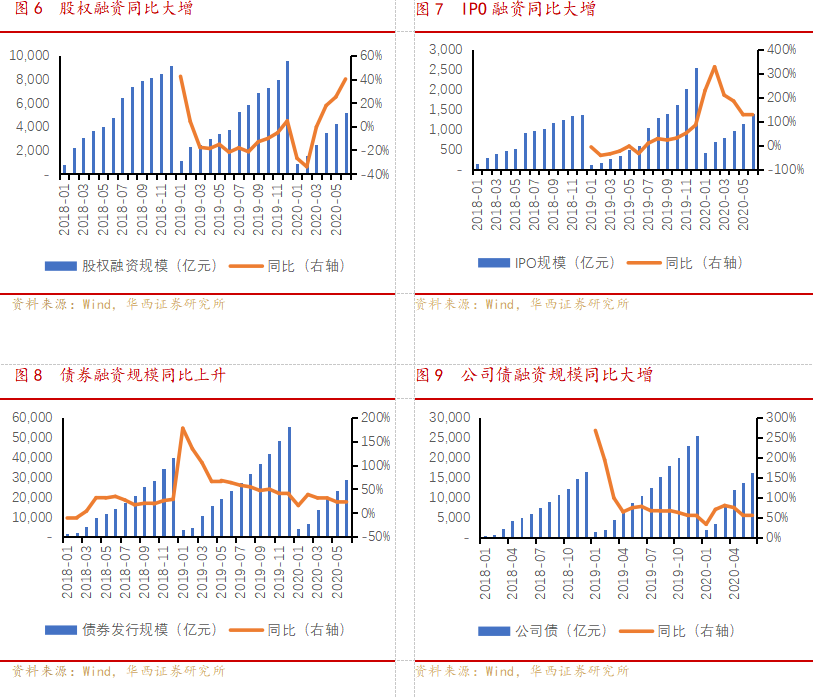

一级市场股权与债券融资规模同比均提升,其中IPO、公司债融资规模大增。

1)IPO融资规模同比大增。20H1股权融资规模5186亿元,同比增加40%。受益科创板注册制的推行,IPO融资规模同比大增,20H1的IPO融资额1393亿元,同比暴增131%。

2)公司债融资额同比大增。20H1债券融资规模2.86万亿元,同比增23%。受益公司债注册制发行,公司债融资规模同比大增,20H1的公司债融资额1.63万亿元,同比增55%。

2.整体业绩回顾:20H1业绩大幅上涨

样本选取:本文选取样本为A股上市的39家证券公司,不包括华创安阳等集团上市券商。

数据处理:近年来多家券商设置商品贸易子公司,由于此项业务的记账方式与传统业务采取净收入记账方式不同,表现出收入数额大、支出数额大的特点,原始数据会扭曲我们关于收入的分析,因此以下分析中我们在营业收入、营业支出中均做先扣除商品贸易支出的处理。

2.1.上市券商归母净利20H1同比增速+28%

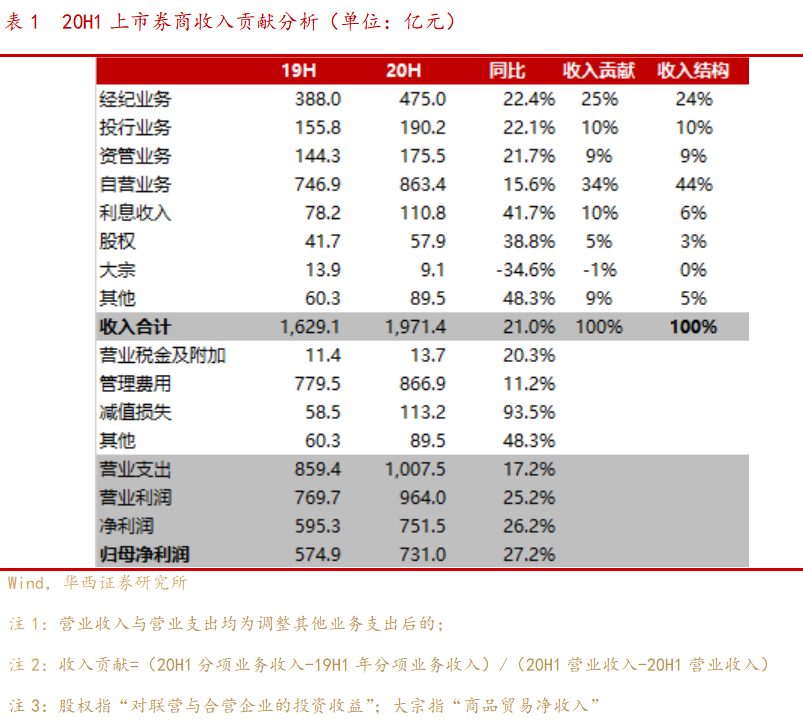

从整体业绩情况来看,受市场环境和卫生事件的影响,上半年上市券商业绩经历了小幅下滑,再稳步提升的过程。20H1上市券商实现收入2290亿元(此处为减去其他营业支出),同比+21%,实现归母净利润731亿元,同比+27%。与此同时,上市券商ROE稳步提升,其中 19 年为6.17%, 20H1年化后为8.20%。ROE的提升主要由ROA提升带来,杠杆率稳步提升,18/19/20H1上市券商的主动杠杆率分别为3.04/3.13/3.26。

2.2.业绩归因分析:证券自营、经纪业务正向贡献最大,减值损失同比大增拖累业绩

20H1年上市券商总收入1971亿元,同比增加21%,受益交投活跃、IPO与债券承销业务增长、自营业务增长、以及两融余额增加,经纪、投行、资管等收费类业务,以及证券自营、利息净收入和对联营与合营企业的投资收益正贡献。幅度来看,自营业务、经纪、资管、投行、利息正向贡献分别34%、25%、9%、10%和10%,所有业务均呈现正向贡献,促使整体收入大幅上涨。20H1上市券商减值损失113亿元,同比大增(上年同期是58亿元),减值损失与收入比例为5.7%。归母净利增速27%,高于收入增速。20H1收入占比来看,证券自营收入占比高达44%,其次经纪业务占比24%,投行与资管业务收入占比分别为10%和9%,利息收入占比6%。

目前上市券商整体对联营与合营企业的投资收益以及商品贸易收入利润占比还较低,下文分析中将其并入“其他”项处理,不再单列。

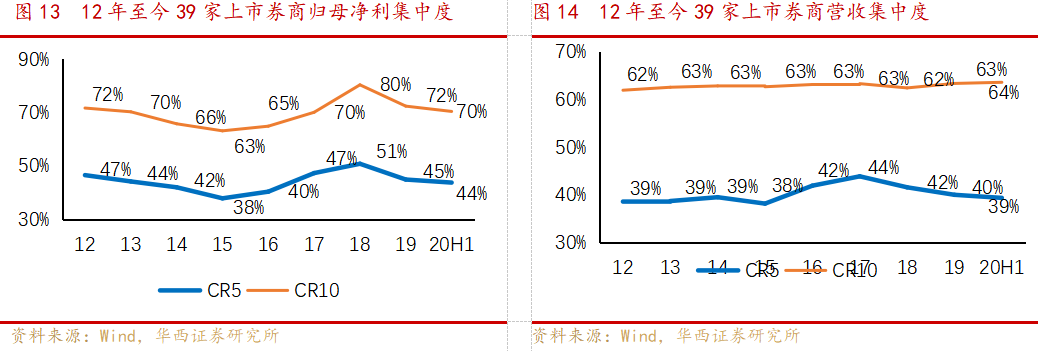

2.3.景气度抬升背景下行业集中度升势暂缓,但未来行业马太效应将持续

景气度抬升的背景下行业集中度升势暂缓。20H1上市券商归母净利的CR5、CR10均有所下降。上半年39家上市券商归母净利润CR5/CR10分别为44%/70%,相较19年的45%/72%有所下降。20H1营收的CR5从19年的40%下降至20H1的39%,但CR10略有抬升,从19年的63%上升为64%。整体来看,行业15年以来集中度抬升的势头暂缓。但从长远来看,在打造航母级券商以及投行注册制、机构交易业务大发展的背景下,券商行业马太效应将持续。

观察数据得到的另一个结论是大型券商的利润率显著优于其他券商。上市券商归母净利的CR5、CR10均大于营收的CR5、CR10。

2.4.收入结构来看收费类收入占比小幅上升,资金驱动的收入占比有所下降

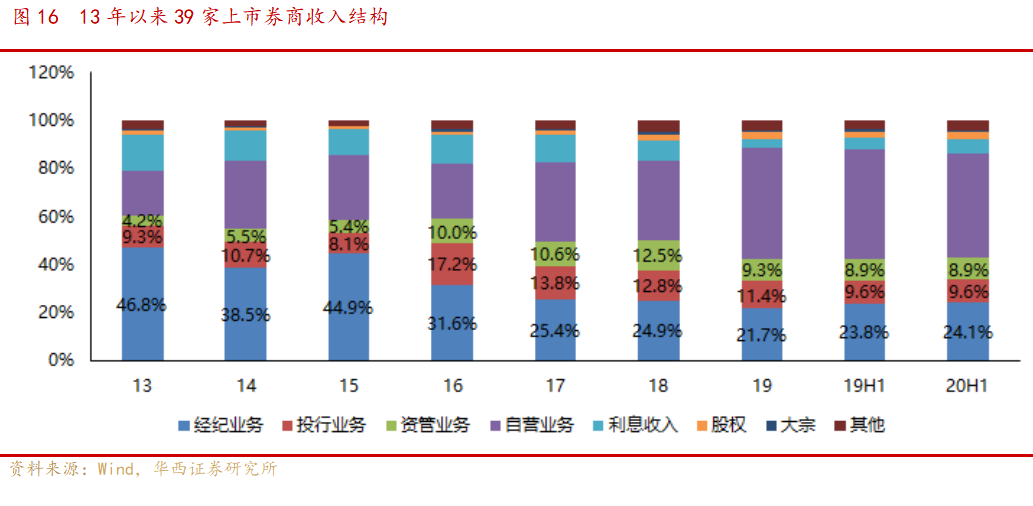

收入结构来看,20H1经纪、投行、资管业务占比分别为24.1%、9.6%和8.9%,较19H1分别提高1.3pct、0pct和0pct,自营收入占比下降,20H1自营收入占比43.8%,同比下降2pct。

20H1由于交投活跃度的大幅提升、两融规模扩大,经纪业务、两融业务占比提升,自营业务占比下降。随着收费类业务竞争的加剧,以及行业杠杆的持续提升,未来收费类收入占比下降、资金驱动的收入占比提升的局面将持续。

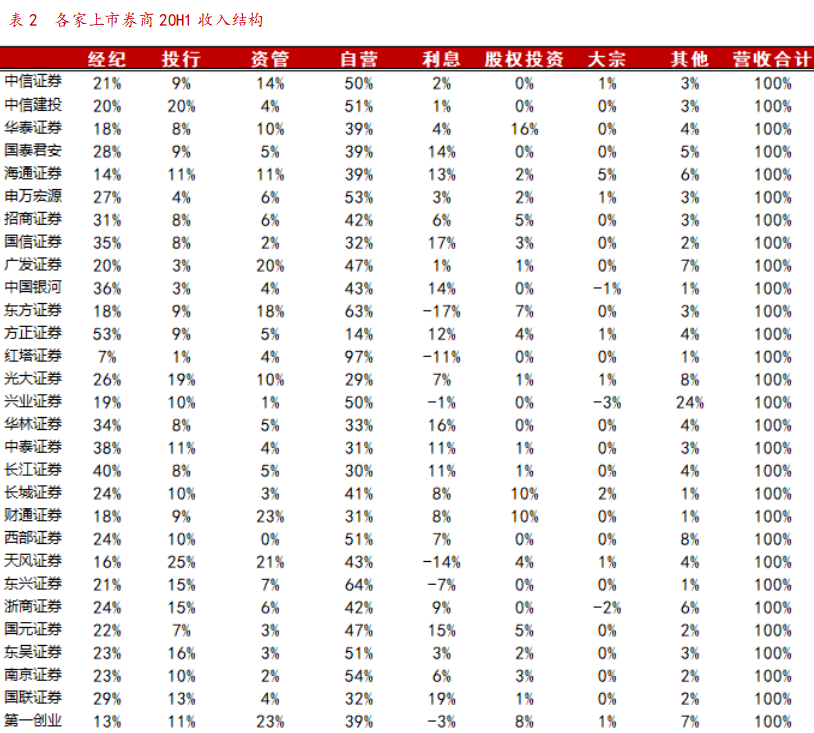

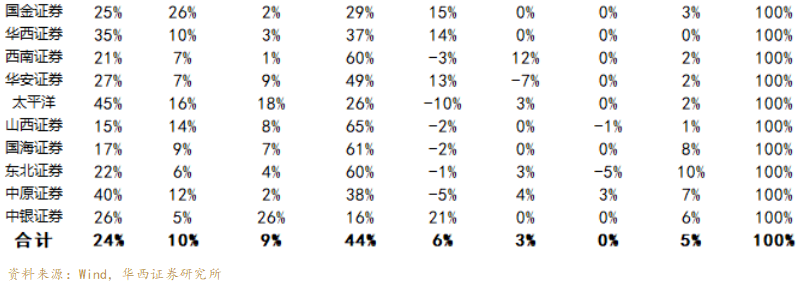

各家上市券商收入结构分化较大,20H1数据显示,经纪业务收入占比最高的方正证券、太平洋为53%、45%,最低的红塔证券、第一创业分别只有7%、13%;投行业务收入占比最高的国金证券、天风证券为26%、25%,最低的广发证券、中国银河、红塔证券分别只有3%、3%、1%;资管业务收入占比最高的中银证券、第一创业为26%、22%,最低的西部证券、西南证券、兴业证券分别只有0%、1%、1%。

3.分项业务分析

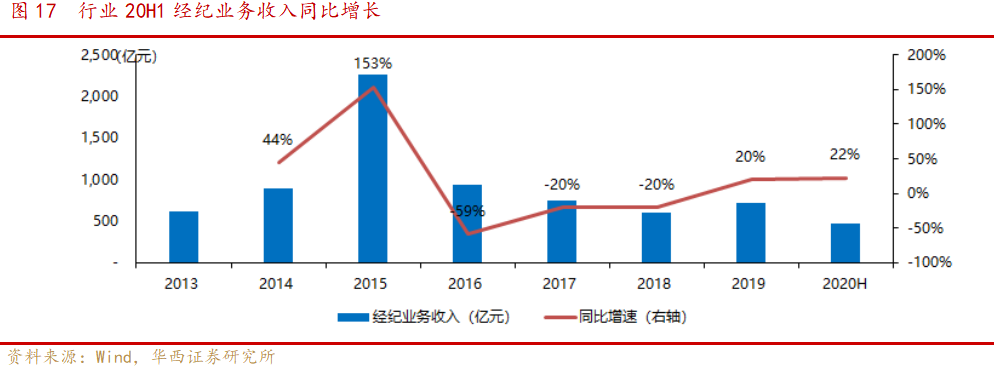

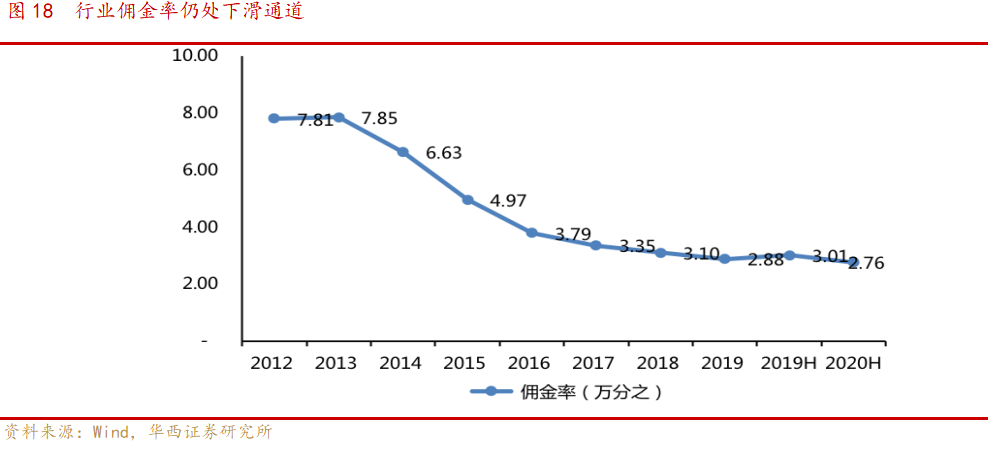

3.1.经纪业务:佣金率继续下滑,机构化与财富管理转型提速

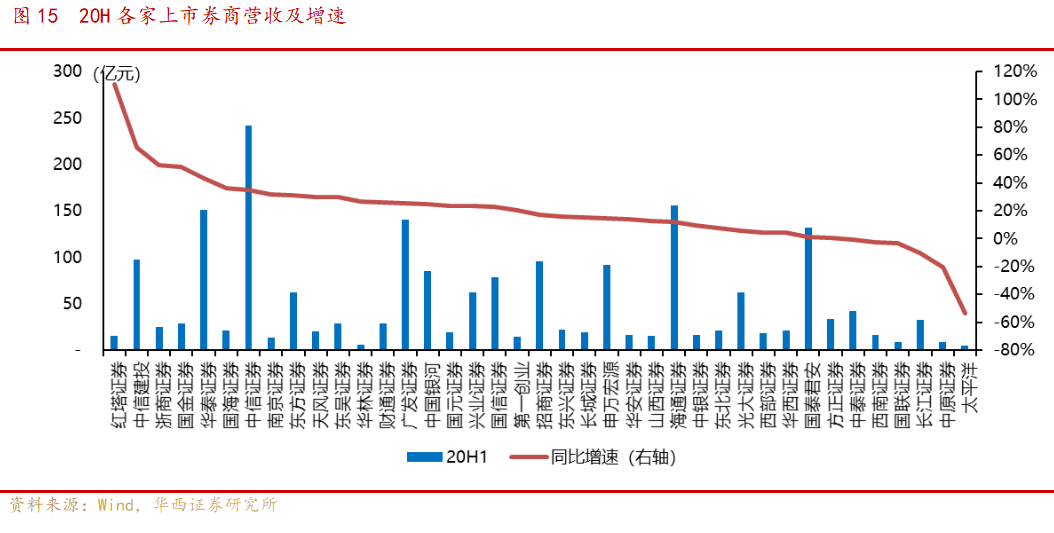

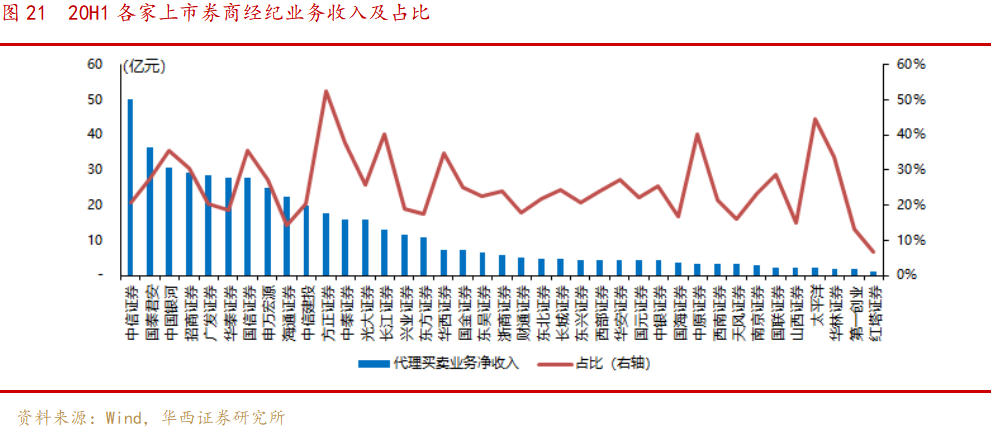

受益于市场流动性宽松与风险偏好提升带来的交投活跃,20H1上市券商经纪业务分别实现收入475.0亿元,同比增长22.4%。具体来看,头部券商中信证券、国泰君安和中国银河经纪业务收入稳坐行业前三把交椅。

但行业佣金率继续下滑,20H1行业佣金率为万2.76,同比下降8%。在外围市场“零佣金”、国内市场竞争激烈的背景下,财务管理转型是唯一出路。

监管推动机构化与财富管理转型。19年10月,公募基金投顾业务试点正式启动。2020年4月,证监会发布《证券基金投资咨询业务管理办法(征求意见稿)》,提出“应引导对机构投资者提供股票、结构化产品、衍生品等高风险资产投资建议,对普通投资者提供公募基金等相对低风险资产”,公募基金有望迎来大发展,市场机构化、经纪业务财富管理转型提速。事实上,从市场机构佣金占比来看,15年以来机构化过程已经在发生。

3.2.投行业务:科创板推动投行业务增长,注册制下投行业务超头部效应显著

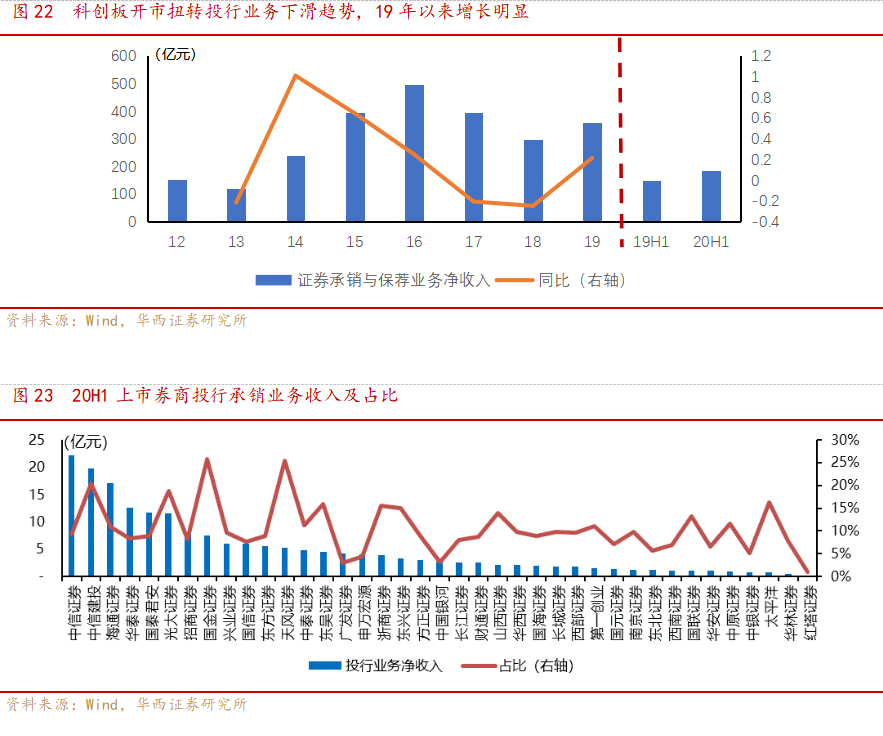

20H1上市券商投行业务收入190亿元,同比增长22%。具体来看,在20H1中投行业务收入前三名分别为中信证券、中信建投和海通证券。

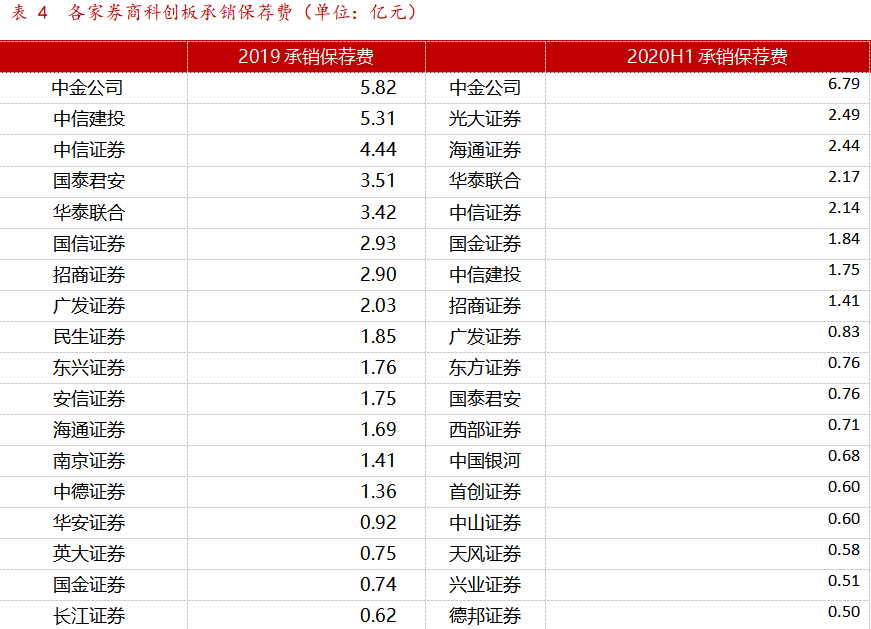

科创板开通及注册制实施对于券商投行业务收入增长起到显著效果,同时注册制下投行业务超头部效应明显。19年科创板承销保荐费收入48亿元,占全市场承销保荐费收入的13%;20H1科创板承销保荐收入30亿元,占全市场承销保荐收入的14%。科创板业务市场集中度远高于以往市场,以承销保荐费来看,2019年科创板承销费的CR3为33%,CR5为47%,20H1的CR3为39%,CR5为53%。而19年上半年科创板未开市前全市场承销保荐业务CR3为22%,CR5为31%。具体公司来看,中金公司、光大证券和海通证券为20H1科创板承销保荐费前三,分别为6.79亿元、2.49亿元和2.44亿元。

3.3.资管业务向主动管理转型,规模下滑趋缓收入提升

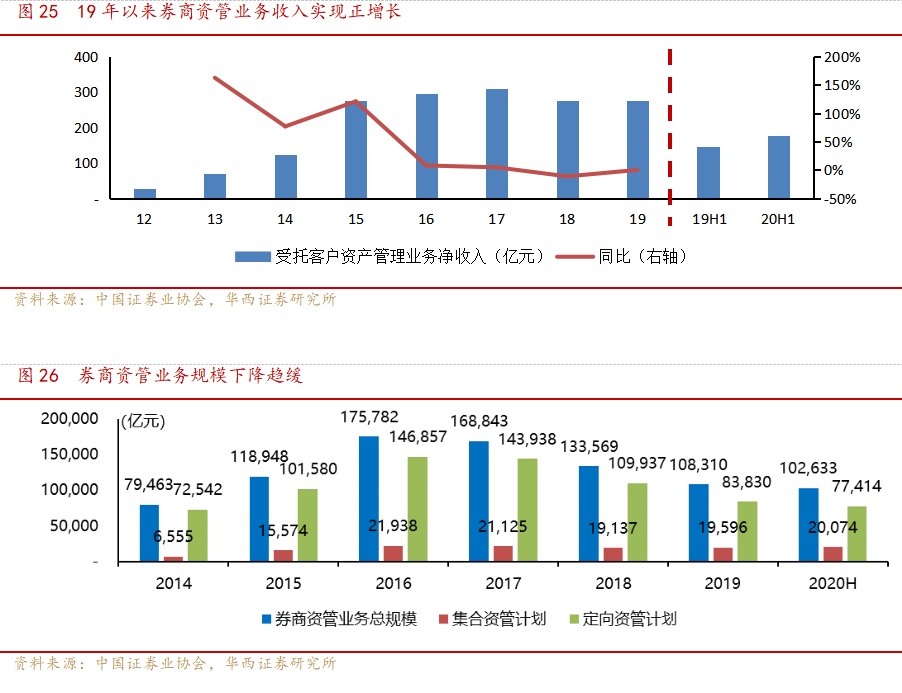

券商资管规模下降趋缓,业绩同比增长。20H1券商受托客户资产管理业务收入为175.5亿元,同比增长22%。2018年4月资管新规发布,要求主动压缩通道类资产管理规模,券商资产管理规模大幅下滑,2018、2019两年券商资产管理规模大幅下降,但2020年降幅趋缓,2020年券商资管规模10.3万亿元,较上年末略有下降。由于券商持续向主动管理转型,19年逆转上年收入下滑局面,并于20H1实现显著增长,券商资产管理业务转型趋势前景明朗。

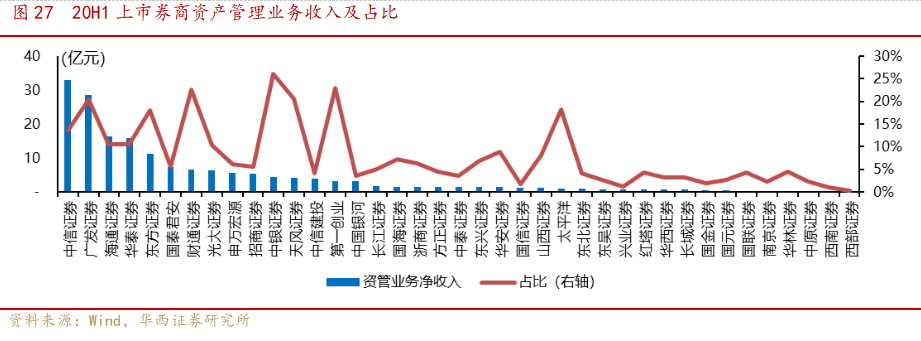

具体到上市公司,中信证券、广发证券、海通证券和华泰证券资管业务净收入位居上市公司前四,20H1收入超过15亿元。

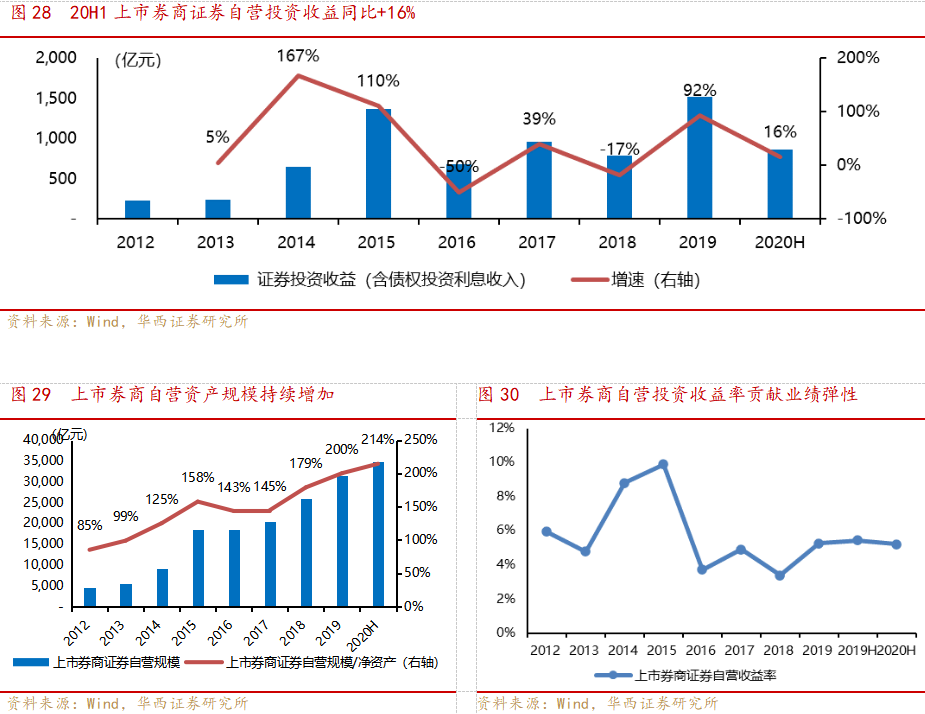

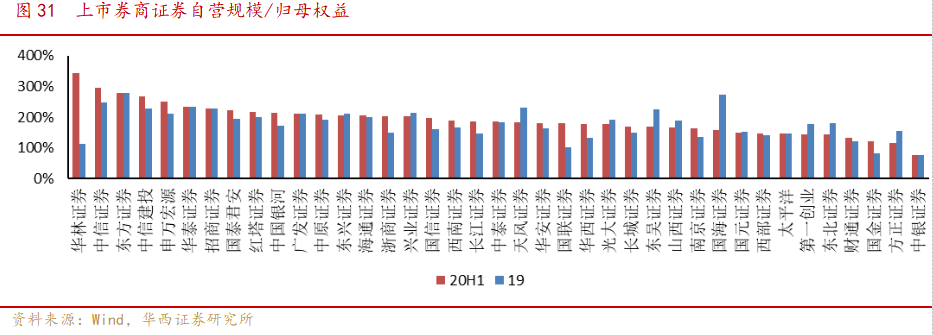

3.4.自营资产扩表显著,高配固收类者胜,科创板带动“投行+投资”提升收益率

20H1上市券商证券自营业务收入为863亿元,同比增长16%。其中自营资产投入规模继续扩张,收益率则略有下降。受益于20年以来债券市场的良好表现,高配固收类资产的券商收益率以及收益的稳健性更好。

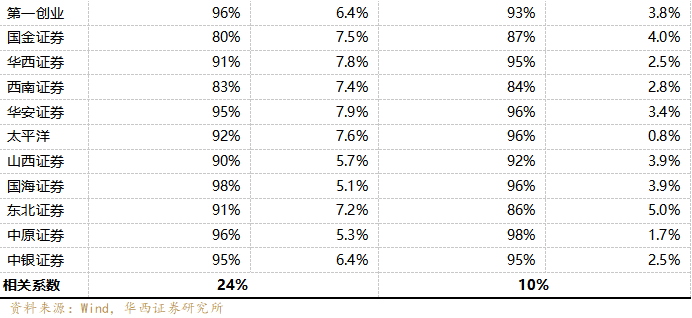

1)自营资产规模来看,近年来上市券商自营资产投资规模持续提升。20H1自营资产规模达到3.5万亿元,同比提升21%,自营资产与券商净资产比例达到214%。中信证券、国泰君安、华泰证券和海通证券自营投资规模居前四位,而以自营资产与净资产的比值来看,华林证券、中信证券、东方证券和中信建投居前四位。

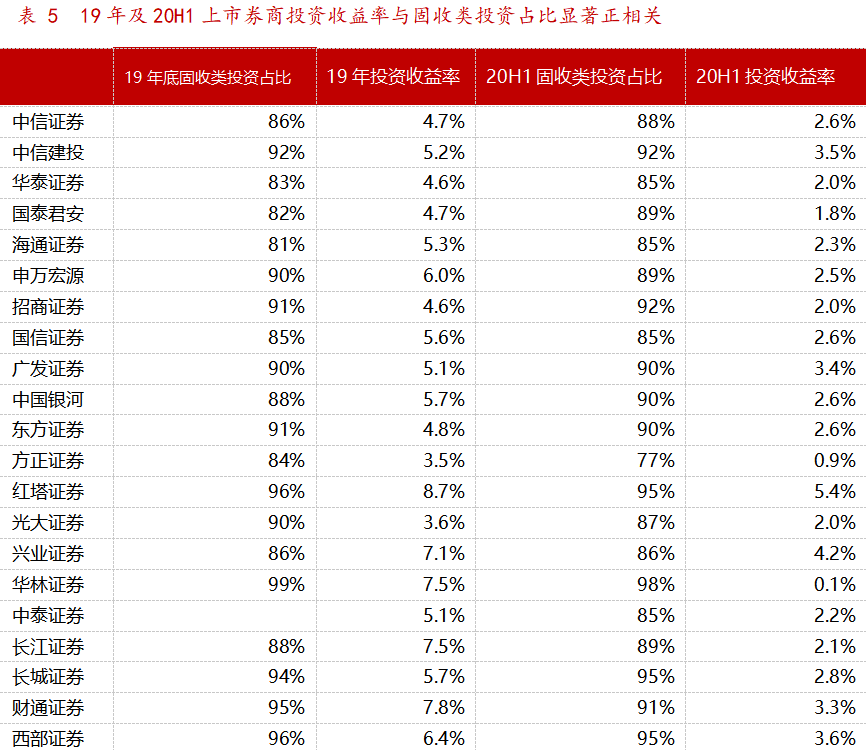

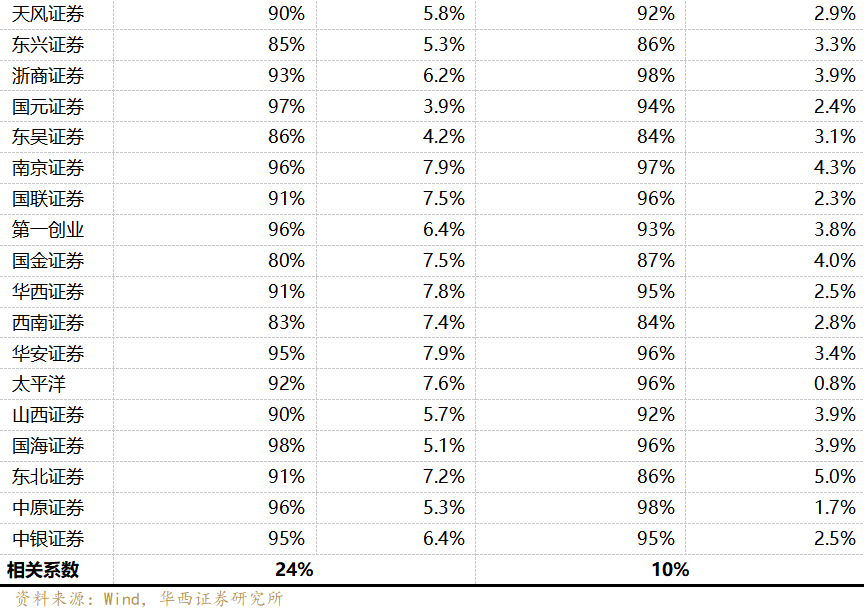

2)自营投资收益率来看,20H1年上市券商的投资收益率为2.61%,同比下滑12pct。上市券商中红塔证券、东北证券、南京证券和兴业证券四家投资收益率居前四名。得益于2019年、20H1债券市场的良好表现,上市券商投资收益率与自营投资资产中固定收益类资产占比显著正相关。统计结果显示,19年券商自营资产的固收类占比与自营投资收益率相关系数为正24%,20H1券商自营资产的固收类占比与自营投资收益率相关系数为正10%。

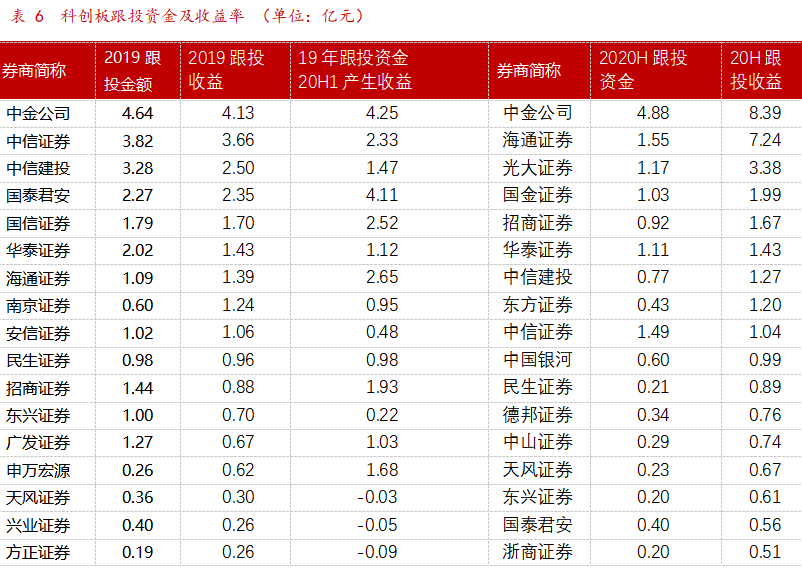

3)科创板跟投资金20H1跟投收益合计63.29亿元,占证券自营收益的7%。

科创板带动“投行+投资”提升收益率。19年科创板跟投资金30.76亿元,当年收益24.93亿元,收益率81%,20年上半年收益27.23亿元,收益率49%;20H1科创板跟投资金18.74亿元,收益36.03亿元,收益率192%。跟投资金20年H1合计收益63.29亿元。

19年跟投资金上半年产生的投资收益看,中金公司、国泰君安、海通证券和国信证券位居跟投收益前四名,跟投收益分别达到4.25亿元、4.11亿元、2.65亿元和2.52亿元。20年上半年跟投资金产生的跟投收益来看,中金公司、海通证券、光大证券和国金证券位居前四名,跟投收益分别达到8.39亿元、7.24亿元、3.38亿元和1.99亿元。

3.5.融资成本下降与两融余额扩张助推利息净收入提升

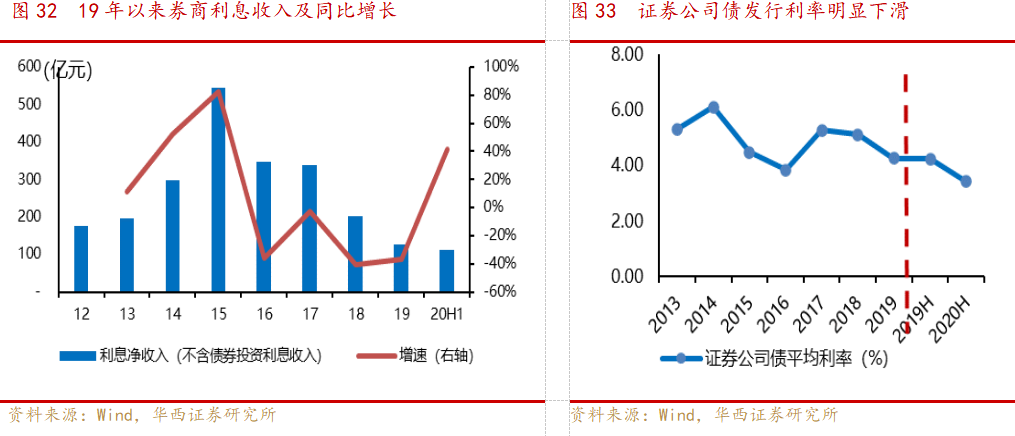

20H1上市券商利息净收入为126.6亿元,同比增长8.7%。券商利息净收入增加的原因一方面在于随着货币环境的持续宽松,券商融资成本有一定下滑,另一方面是两融余额的持续提升。券商股票质押业务则是继续主动压降,鉴于大家对于此项业务及其信用风险的关注,本文在下一节专门讨论股质业务。

1)2018年底以来,随着市场流动性的持续宽松,券商融资成本持续下降。以证券公司债为例,20H1年证券公司债的平均利率为3.42%,较19年进一步下降83个百分点。

2)两融业务是券商利息收入板块最重要、最优质的业务。在19年两融余额探底7200亿元后,两融余额持续提升,并于19年12月破万亿元,20H1两融余额始终维持在万亿元以上的水平,并保持稳步增长的趋势。

3.6.股押业务继续压降但降幅放缓,减值计提充分抵押物充足

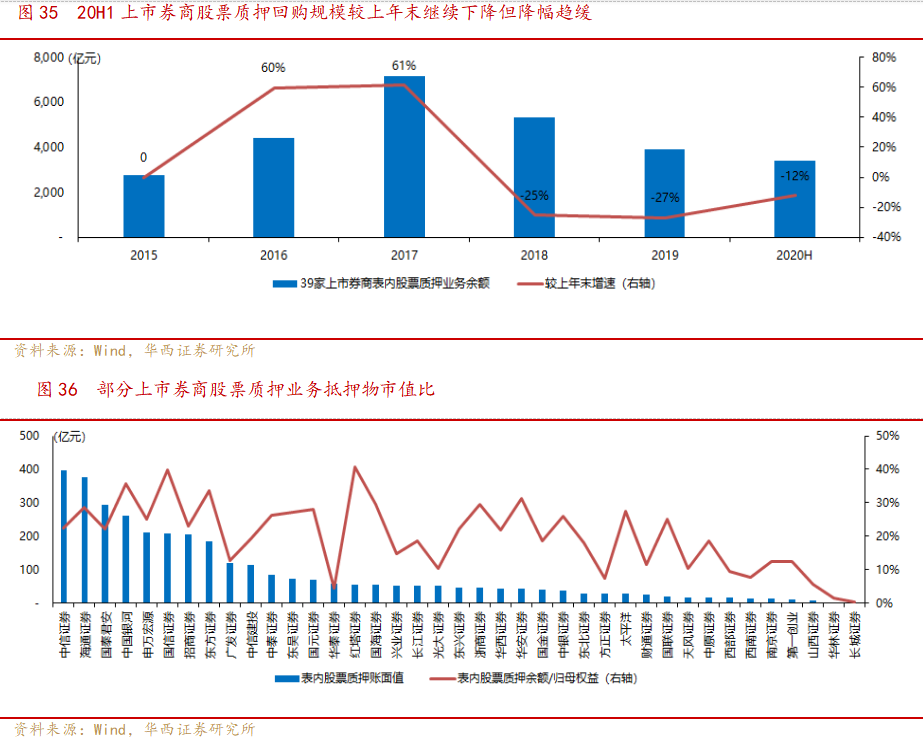

股票质押是2013年以来券商非常重要的一项融资类业务,由于拥有大量股票托管客户基础,具备天然的客户优势,同时借力研究所具备股票定价方面优势,股票质押业务推出后,券商不断攻城略地,市场份额节节攀升。2013-2017年,券商不断超越银行、信托,成为股票质押市场老大,2017年市场份额一度超过70%。

2018年风险暴露后,券商对股票质押业务态度趋向谨慎,持续主动压降股票质押业务规模。2018年1月股票质押新规开始实施,对券商表内股票质押规模与风险管理提出更高要求,其后随着市场一路下跌,2018下半年,股票质押风险逐步暴露。此后券商对新增股票质押业务普遍较为谨慎,叠加对于此项业务监管日益趋严,多数券商主动压降股票质押业务规模。其中新增股票质押业务上券商份额从2017年的超过70%下降至2018、19年的不足50%,2020年进一步下降至40%以下。

2020上半年末,上市券商表内股票质押业务规模为 3416亿元,较2019年下降12%。其中,中信证券、海通证券、国泰君安股票质押式回购资产余额分别为395.64 亿元、376.41 亿元、292.41 亿元,排名前三。

整体上市券商股票质押业务减值准备计提充分,抵押物充足。20H1信用减值准备计提较2019年的240亿元进一步增加至312亿元,同时压降了股票质押规模,减值准备/买入返售余额由2019年的4.45%提升至20H1的6.15%。上市券商整体抵押物市值/买入返售余额242%。

4.注册制下券商加速向现代投资银行转型

传统证券公司运营模式下业务模块之间独立性较高,缺乏协同效应。经纪业务主要为代买卖业务及融资融券业务,个人客户中高净值个人比例低。为机构投资者提供服务单一,主要为金融产品代销及研究销售服务。

注册制下各业务模块协同增加,形成有机整体。

民营、新兴产业IPO数量增多,造富效应下股东及管理层将成为券商高端财富管理业务重要客户来源。业内已有券商围绕民营企业家布局高端财富管理,除了2007年便已布局高端财富管理业务的中金公司,2020年5月,华泰证券引入财富管理业务的权威人士黄华,重点打造投行型私人银行,私行业务布局将重点围绕民营企业家客户,构建以投资银行为核心的私人银行商业模式。

私人财富管理部门可以利用投行项目优势,开发股票市场相关的定增、股票质押回购类项目、并购融资类项目,为高净值客户提供高端定制化产品。

自营业务功能显著变化,承担起卖方业务支持的功能,科创板跟投带来的“投资+投行”是证券自营业务支持投行业务的显著代表。

5.盈利预测与投资建议

5.1.盈利预测:中性假设下2020年归母净利增速26%

行业客户保证金及两融余额维持高位加之交投活跃,经纪业务与利息收入有望显著增长,注册制下IPO融资加快带动投行业务增长,基金发行火热资产管理业务有望获得不错业绩。在2020年全年日均股基交易额9030亿元、日均两融余额12204亿元的中性假设下,行业全年预测净利润1552亿元,同比增长26.1%。分业务类看,经纪业务收入将达到1207亿元,同比增长53.2%;自营业务收入1436亿元,同比增长17.6%;利息收入552亿元,同比增长19.0%;投行业务收入将达到530亿元,同比增长9.9%;资管业务收入将达到338亿元,同比增长8.0%。

5.2.投资建议

目前行业估值处于历史不高位置,流动性相对宽松以及资本市场改革深化估值中枢有望抬升。目前一级市场政策已经落地包括科创板及存量板块的注册制发行、再融资新规的推出,以及新三板一系列盘活政策。为匹配一级市场政策效果,更好地服务实体经济,后续投资端政策值得期待,包括引导长期资金入市、完善交易制度和衍生品扩容。长期看好行业。证券行业投资价值分析详见我们2020年4月14日外发报告《证券行业大涨点评兼行业投资价值简析》。

个股方面,我们推荐三条主线:1)估值较低,且受益于行业打造航母级券商各项创新政策的大型综合性券商,包括华泰、国君;2)投行业务出色,显著受益一级市场新政的国金、浙商、东吴;3)财富管理业务出色,显著受益于交投活跃的东方财富、中国银河。另外投行业务扩容受益标的还有兴业证券。

6.风险提示

外围市场大幅波动,海外分部经营风险,北上资金大幅净流出,权益市场大幅下跌,券商股票质押业务风险,衍生品风控不足,创投子公司参与项目的连带责任,交易量大幅萎缩,资本市场改革低于预期。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP