37岁的Adobe(ADBE.US),在saas赛道是否还“跑”得动?

本文来自微信公众号“美股研究社”,文中观点不代表智通财经观点。

坊间流传一句话:流水的科技股,铁打的Adobe(ADBE.US)。已有37年历史的Adobe是世界领先数字媒体和在线营销方案的供应商之一,它从一家以“卖版权”的传统软件巨头转型到“卖订阅”服务为核心的商业巨头,持续盈利一直都是其标签。

美东时间9月15日盘后,Adobe公布了2020财年第三季度的财务报告。营收数据创历史新高,净利润实现同比增长,财报发布后,Adobe股价上涨2.42%,当日收盘纳斯达克上涨1.21%,Adobe跑赢大盘。截至发稿,Adobe盘后股价为477.95美元,总市值为2283.21亿美元。

作为SAAS赛道目前总市值最高的企业,Adobe一直被资本市场给予厚爱。近几年,Adobe的股价涨势喜人,在绝大部分时间里跑赢大盘。透过这份最新的财报,又可以挖掘到哪些信息呢?

订阅收入带动营收同比增长,但单一营收结构恐具隐患

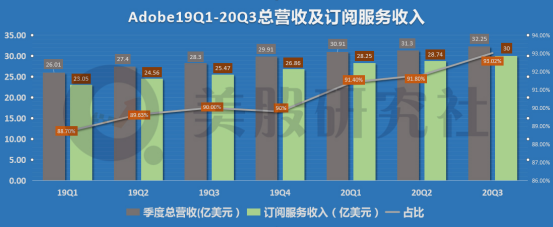

最新财报数据显示:2020年第三季度Adobe总营收为32.25亿美元,超此前分析师预期,去年同期这一数字为28.32亿美元,同比增长14%;与今年二季度的31.3亿美元相比,环比涨幅3%。

从营收数据来看,环比、同比均实现上涨态势,Adobe在本季度的表现还是不错的。高层也在本季度财报中表示,本季度的营收数据为Adobe经营历史上的最高值。

分拆到各项具体业务收入来看:

-订阅业务营收为30亿美元,去年同期为25.47亿美元,同比增长17.8%;

-产品业务营收为1.09亿美元,而去年同期为1.57亿美元,同比下滑30.6%;

-服务和支持业务营收为1.16亿美元,上年同期为1.3亿美元,同比下降10.8%。

从图表数据上可以看出,Adobe本季度总营收的增长主要靠订阅服务拉动上涨。本季度,订阅服务收入为30亿美元,占总营收的比重为93.02%。其实订阅服务收入一直是Adobe营收结构中的最重要组成部分,也是拉动其营收增长的最重要驱动力。

从历史财报数据来看,尤其是在2020财年前三个季度,订阅服务收入占总营收的比重,相较于2019年呈现出上涨的趋势。不排除全球公共卫生事件对于其刺激作用,但从Adobe目前营收结构上来看,对于单一业务渠道的高度依赖可能会是目前面临的困境。

除订阅服务之外,产品业务、服务和支持业务占总营收的比重仅分别为3.4%和3.6%。以订阅业务为核心的商业模式虽给Adobe带来了盈利,但在带来盈利的同时也可能制约Adobe可持续发展。与此相似的还有Salesforce,二季度其订阅和支持业务营收为48.40亿美元,与去年同期的37.45亿美元相比增长29%,在总营收中所占比例为94%。

Adobe公司的主要竞争对手有苹果(AAPL.US)、微软(MSFT.US)、谷歌(GOOG.US)等市值破万亿美元的巨头企业,这些巨头也在大力发展用户订阅服务,最明显的是苹果开发的Final Cut视频剪辑软件,在相当程度上挤压了Adobe旗下视频剪辑软件Premiere的市场空间。

拓宽营收渠道,优化营收结构,是目前Adobe面临的主要问题。以谷歌为例,2020年二季度,其核心搜索广告业务收入为290亿美元,占据总营收的比重为76.3%。这一数字虽然仍不低,但相较于之前的财务数据,这一比例已经呈现下降趋势,原因在于谷歌云服务和电商收入占总营收的比重提高了,表明谷歌面对曾经的单一化营收渠道已经做出了调整,并取得了初步成效。

如何调整业务结构,摆脱对于订阅服务收入的过度依赖,是Adobe接下来应该考虑的重要发展问题了。

净利“领衔”Saas同行,但高营销费恐压低利润空间

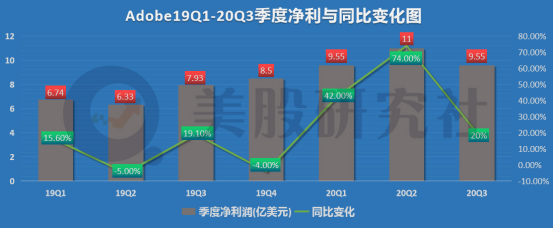

本季度财报数据显示:净利润为 9.55 亿美元,与去年同期的净利润 7.93 亿美元相比增长20%;不计入某些一次性项目(不按照美国通用会计准则),Adobe第三财季的调整后净利润为12.46亿美元,高于去年同期的10.06亿美元。

从净利润表现来看,同比实现较大涨幅,从数据表现来看是不错的。在SAAS赛道,绝大部分同行企业都在亏损,陷入了“股价疯长、营收猛增、亏损仍旧”的局面。而本季度Adobe能够实现净利润的增长,也表明了Adobe在SAAS赛道较强的实力。

从判断企业盈利能力的关键指标之一——毛利率方面来看,本季度Adobe的毛利率为83.4%,与之相对,同行业的Salesforce(CRM.US)毛利率为68%,DocuSign(DOCU.US)的毛利率为73.8%。毛利率的抢眼表现,或许也是最近几个季度市场如此看好Adobe的部分原因,可能也是刺激Adobe近几年股价表现较为亮眼的重要因素之一。

然而,在净利润表现同比增长的背后,同样不可忽视的是,净利润表现的环比下滑,上一季度净利润为11亿美元,本季度Adobe净利润环比下滑13.2%。净利润的环比下滑,表明卫生事件对Adobe净利润增长的刺激或许已经在放缓,这不得不成为一个值得忧虑的问题。但同时也可能使得外界疑惑,Adobe在未来的盈利能力究竟如何。

Adobe近年来的利润表现虽一直在增长,但是涨势却不是十分可观,且利润表现的波动幅度较大,这也引发外界对于Adobe未来增长前景的担忧。

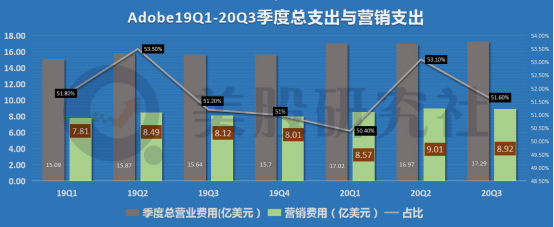

结合本季度以及历史财报数据来看,这可能是由于Adobe高昂的成本支出导致的,特别是SAAS企业花费最高的营销成本,在相当程度上压缩了企业的利润空间,SaaS赛道的“行业老大”也不例外。

本季度,Adobe的总运营成本为17.29亿美元,其中营销成本的支出为8.92亿美元,占总运营费用的比重为51.6%。上图显示,近7个季度以来,营销费用占总营业成本的比例一直维持在50%左右,这一比重是相当高的。

从同赛道的其他企业来看,Salesforce今年二季度的运营支出为36.62亿美元,其中营销费用22.75亿美元,占比为62.12%;Zoom第二季度运营支出为2.831亿美元,销售和营销支出为1.592亿美元,占总运营支出的56.23%。从数据对比上,Adobe的营销费用支出占比大约为50%,但相较于Salesforce、Zoom而言,这一数字还是较低的。

有业内人士分析称:投资者的情绪推动了云计算股达到目前的高估值,但情绪可能会转向一个股价较为平稳的时期。因此,尽管Adobe的所有惊人指标都会出现,但股价上升的步伐不会无限期地持续下去。

业绩指标达市场预期,Adobe能一直“稳”下去吗?

在本季度财报发布前,瑞银将Adobe目标价从450美元上调至540美元,并维持买入评级。该行分析师Jennifer Swanson Lowe认为:公共卫生事件的利好因素应该会提振对Adobe产品的需求,其利润增长的潜力在华尔街的预测中仍然被低估。该分析师认为,Adobe的估值在更大的市场背景下仍然具有吸引力,并认为收入和利润的增长可能会推动收益进一步增长。

Adobe作为SAAS赛道目前总市值最高的企业,本季度在营收增长、净利润表现方面,在本季度都取得较为不错的成绩。其各项指标的表现也基本符合分析师的预期。至少从现在来看,其是SaaS赛道的行业老大。其他SaaS企业从Adobe身上可以学到的最重要一点是:

企业内部软件应用之间的协同发展。Adobe的各类软件应用多达数十款,包括Photoshop、lightroom、premiere等被外界誉为“全家桶”的应用软件。其相较于其他SAAS企业的产品最大的优势在于,产品之间打破了壁垒,可以实现无缝对接,且用户在使用时数据可以便捷地迁徙,这无疑在最大程度上吸引了用户留存。

而反观SAAS赛道的其他企业,以视频网络会议起家的ZOOM(ZM.US)、企业协同办公领域的slack(WORK.US),又或者是电子签名行业头部玩家DocuSign,在产品内部圈层和壁垒的破除上仍需下工夫。

然而,在本季度良好业绩的表象之下,Adobe在未来也将面临诸多挑战。第一,“虎狼”环伺,行业市场竞争激烈,Adobe在未来恐怕难以进一步扩大市场。虽Adobe在数字媒体软件行业中是“小霸王”,但放在整个互联网科技行业中,在面对亚马逊、微软等巨无霸时,仍显得力不从心。

一方面,在最新发布的全球SaaS市场份额报告中,虽然Adobe以9.7%的份额盘踞前三,但是与微软所占的份额17%、Salesforce12.2%的份额相比较,Adobe的市场份额却处于劣势状态。

另一方面,SaaS行业早已是一片红海,企业之间的竞争异常激烈。Adobe无论是在科技实力、知名度还是影响力、亦或是雄厚的财力上,与亚马逊、微软等这些巨头都存在一定差距,Adobe要想扩大市场份额,可能会承受一定的发展压力。

第二,研发费用占比过低。本季度财报数据显示,营销费用占总营业费用的比重为51.6%,而研发费用仅仅占据32.8%。从这直观的数据我们可看出,与营销费用相比,Adobe研发费用的支出并不大,这不利于巩固和提升Adobe的市场地位和持续经营。因此Adobe要想持续稳定发展,那么应重视产品技术资金的投入,提升Adobe的市场竞争实力。

总的来说,本季度Adobe的各项财务数据指标超出市场预期,也得到资本市场和投资者的认可,但想要在竞争激烈的SAAS赛道继续占据优势地位,未来面临的挑战也不会少。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP