国泰君安:经济回暖、消费回流、收入增长共同推动高端消费复苏

本文来自微信公众号“猛哥看商业”,作者:訾猛、张睿。

核心结论

经济回暖、消费回流共同推动高端复苏。随着卫生事件影响淡化,消费复苏,社零增速逐步回升,7月份增速回升至-1.10%,8月份社零同比增速由负转正至0.5%。限额以上7-8月份增速分别回升至3.0%/5.1%,与2019年末水平基本持平,复苏强劲。分品类看,可选消费增速回升。海南免税政策实施以来,海南离岛免税购物金额增长迅猛,据海口海关数据,20年7月,海南免税购物金额达24.9亿元,占1-7月累计金额比重达24.9%,同比+227.9%,7月份免税购物人次分别达38.4万人次和288万件,同比分别增长54.1%/161.6%。长期看,国内人民收入持续增长、高资产人群数量不断攀升,为国内高端消费增长提供了持续动力。

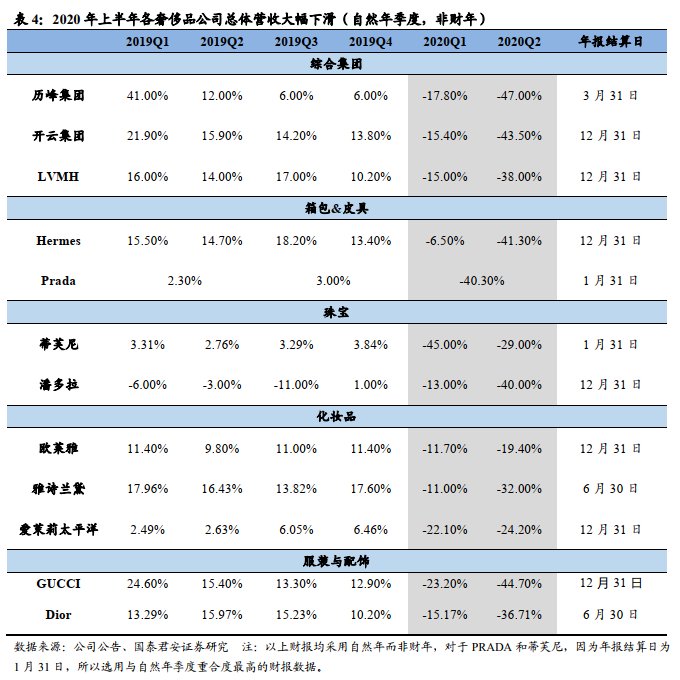

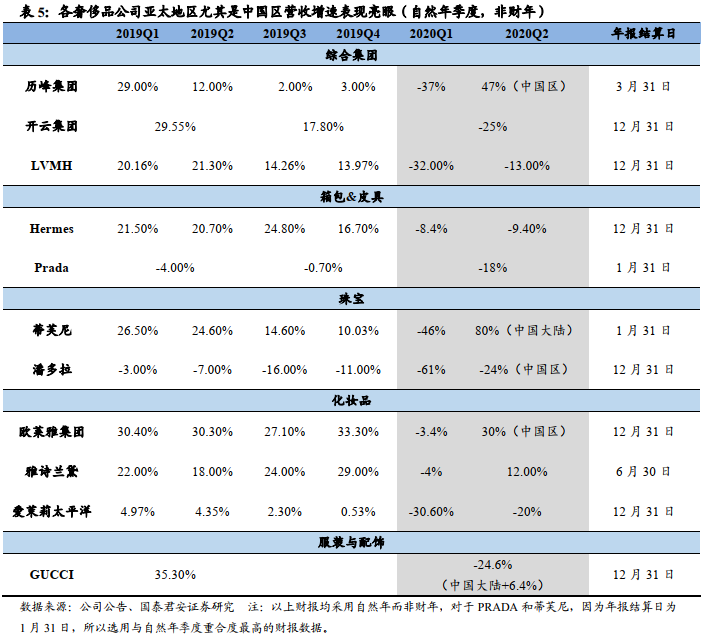

中国奢侈品市场逆势增长。2020年上半年,受卫生事件影响,全球高端消费市场低迷,各大奢侈品品牌业绩受到较大拖累,除化妆品公司外,各大品牌季度营收同比降幅高达40%左右,化妆品因为相对更加刚需受卫生事件冲击程度较小,二季度营收同比降幅在20%-30%左右。各大奢侈品品牌亚太地区营收增速状况优于整体表现,营收降幅基本控制在20%以下。从披露中国市场数据的几家公司来看,除潘多拉外,历峰集团、蒂芙尼以及欧莱雅集团等,2020年二季度营收均实现正增长,中国市场成为拉动奢侈品公司业绩的重要驱动力。

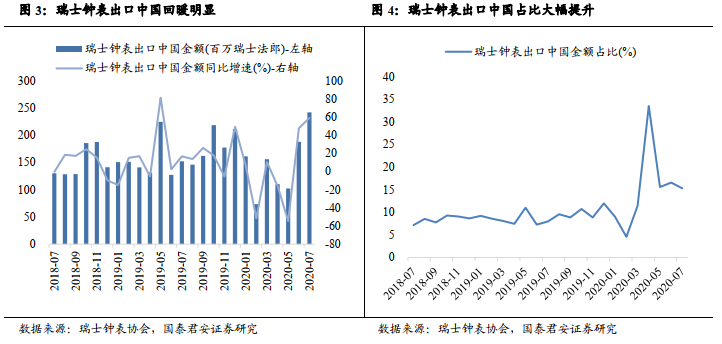

瑞表出口中国金额创新高,名表回暖迹象明显。受卫生事件等因素影响,2020年一季度瑞士钟表在中国市场表现较为低迷,出口金额较2019年末走低。从5月开始,瑞士钟表出口中国金额大幅回升,由今年5月的1.02亿瑞士法郎提升至7月的2.42亿瑞士法郎,出口金额实现翻倍增长,单月金额创历史新高,回暖迹象明显。从同比增速来看,6、7月均实现两位数增长,7月达到59%。从占比的角度来看,中国市场占瑞士钟表出口的比重在2020年2月达到低点后开始回弹,4月份跃升至33.56%,5-7月有所回落,但均保持在15%以上,远高于疫前水平。

风险因素:经济增速放缓的风险、行业竞争加剧的风险等。

1、经济回暖、 消费回流、 收入增长共同推动高端复苏

1.1.卫生事件影响渐淡,消费逐步回暖

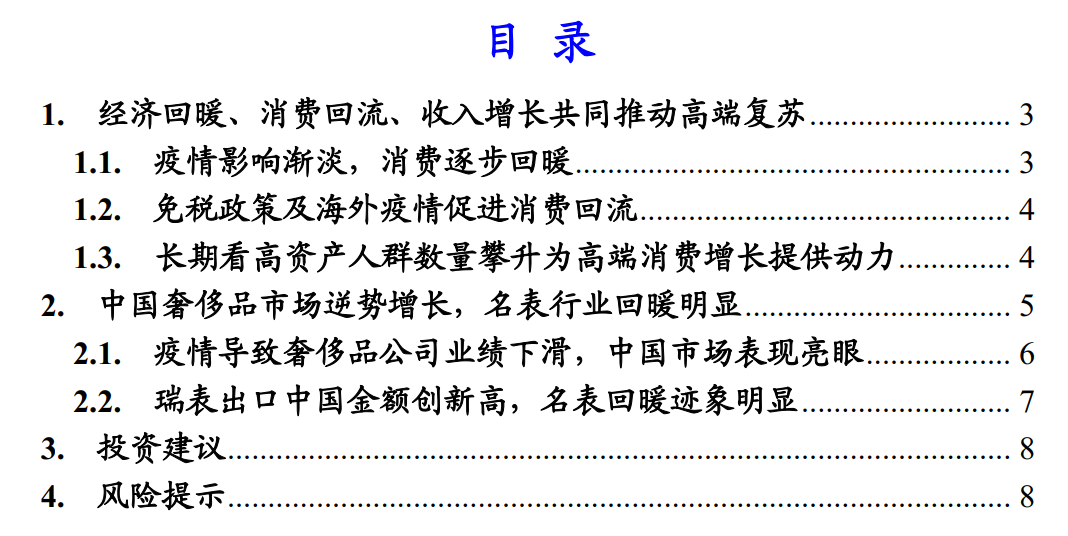

卫生事件影响逐渐淡化,社零增速逐步回升,限额以上复苏强劲。随着卫生事件影响淡化,消费复苏,社零增速逐步回升,Q2社零总额同比下降4%,4-6月份增速分别为-7.5%/-2.8%/-1.8%,7月份增速回升至-1.10%,8月份社零同比增速由负转正至0.5%。限额以上2020Q2三个月同比增速分别为-1.5%/2.5%/0.4%,实现正增长,7-8月份增速分别回升至3.0%/5.1%,与2019年末水平基本持平,复苏强劲。

分品类看,必选稳定增长,可选回暖明显。从各品类限额以上增速来看,4-8月粮油食品、日用品等必需消费继续延续一季度的稳健增长,粮油食品饮料、服装鞋帽、日用品8月分别实现4.2%/4.2%/11.4%的同比增长。可选品类改善明显,化妆品自二季度以来始终维持较快增速,8月份同比高增19.0%,金银珠宝7月增速转正,8月份同比增长15.3%。

1.2.免税政策及海外卫生事件促进消费回流

6月1日,我国正式发布《海南自由贸易港建设总体方案》。方案提出了贸易自由便利、投资自由便利、跨境资金流动自由便利等11个方面、共39条具体政策。其中,针对贸易自由便利,对货物贸易实行以“零关税”为基本特征的自由化便利化制度安排,放宽离岛免税购物额度至每年每人10万元,扩大免税商品种类。随后财政部、海关总署、税务总局联合发布《关于海南离岛旅客免税购物政策的公告》,公告主要涉及消费额度、种类、单次消费限额及部分品类单次购物数量限制,根据该公告,对首饰、手表、服饰、箱包等商品品类不限购买数量,化妆品每人每次限购30件。

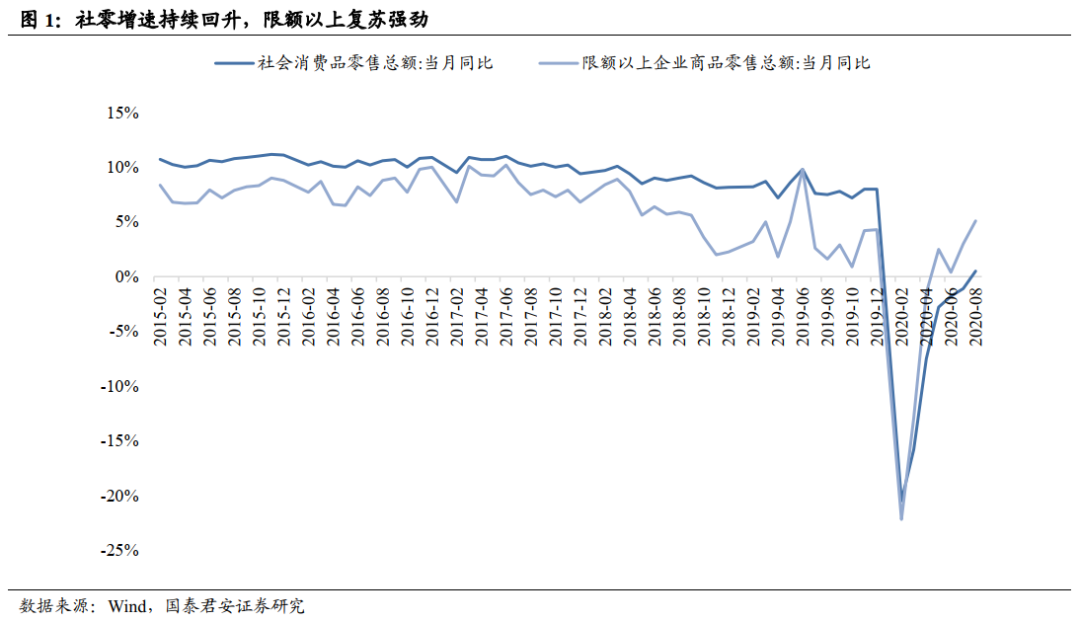

海南免税政策实施以来,海南离岛免税购物金额增长迅猛。据海口海关数据,20年7月,海南免税购物金额达24.9亿元,占1-7月累计金额比重达24.9%,同比+227.9%,7月份免税购物人次分别达38.4万人次和288万件,同比分别增长54.1%/161.6%。从1-7月累计数据来看,尽管卫生事件影响下上半年旅游业低迷,购物人数同比下降12.1%,但由于免税政策的实行,7月数据亮眼,拉动累计免税购物金额和件数实现高速正增长。

1.3.长期看高资产人群数量攀升为高端消费增长提供动力

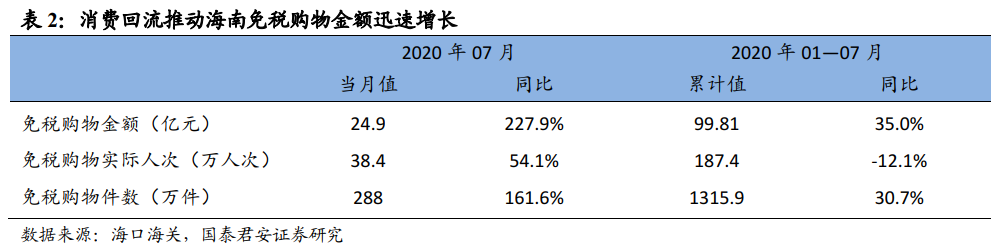

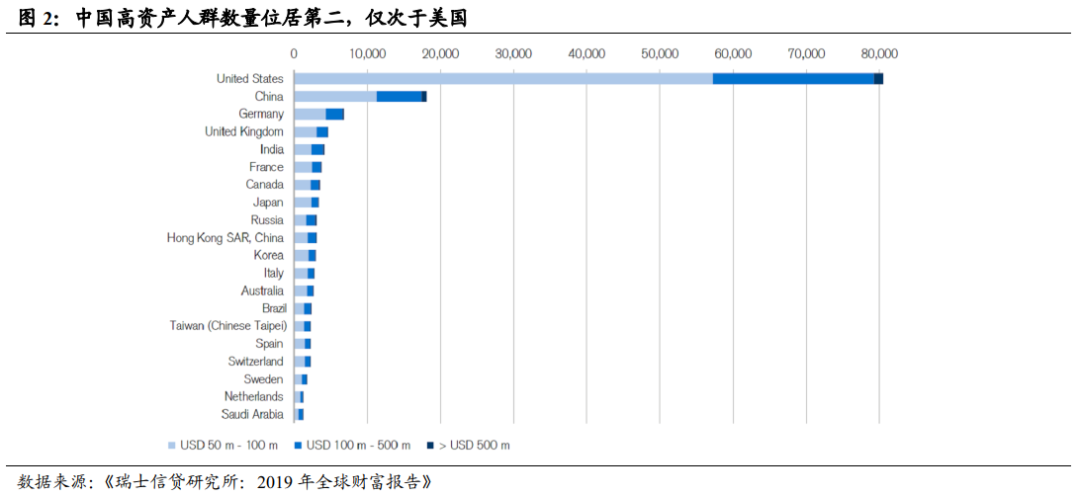

中国高资产人群数量跃升至全球第二,为高端消费增长提供强劲驱动力。伴随着中国经济的快速发展,国内高资产人群数量迅速攀升。根据瑞士信贷的数据,2000-2019年,中国百万美元资产人群数量从4万人增长到445万人,年复合增长28%,成为高资产人群数量增长最快的国家。从高资产人群的数量来看,中国也仅次于美国(1861万人),远超其他国家。

2、中国奢侈品市场逆势增长,名表行业回暖明显

2020年上半年,受卫生事件影响,全球高端消费市场低迷,各大奢侈品品牌业绩受到较大拖累,二季度中国奢侈品消费率先复苏,出现逆势增长,对奢侈品品牌业绩拉动较大。名表行业来看,二季度瑞表出口中国数据明显改善,出口金额创历史新高。

2.1.卫生事件导致奢侈品公司业绩下滑,中国市场表现亮眼

2020年上半年各大奢侈品集团受卫生事件拖累,业绩下滑明显。全球各大奢侈品品牌2020年上半年销售数据全面下滑,由于海外卫生事件的扩散,二季度下滑的尤为明显,除化妆品公司外,各大品牌季度营收同比降幅高达40%左右,化妆品因为相对更加刚需受卫生事件冲击程度较小,二季度营收同比降幅在20%-30%左右。

分区域来看,亚太地区表现较优,中国市场逆势增长。各大奢侈品品牌亚太地区营收增速状况优于整体表现,营收降幅基本控制在20%以下。从披露中国市场数据的几家公司来看,除潘多拉外,历峰集团、蒂芙尼以及欧莱雅集团等,2020年二季度营收均实现正增长,中国市场成为拉动奢侈品公司业绩的重要驱动力。

2.2.瑞表出口中国金额创新高,名表回暖迹象明显

受卫生事件等因素影响,2020年一季度瑞士钟表在中国市场表现较为低迷,出口金额较2019年末走低。从5月开始,瑞士钟表出口中国金额大幅回升,由今年5月的1.02亿瑞士法郎提升至7月的2.42亿瑞士法郎,出口金额实现翻倍增长,单月金额创历史新高,回暖迹象明显。从同比增速来看,6、7月均实现两位数增长,7月达到59%。从占比的角度来看,中国市场占瑞士钟表出口的比重在2020年2月达到低点后开始回弹,4月份跃升至33.56%,5-7月有所回落,但均保持在15%以上,远高于疫前水平。

3、风险提示

1、经济增速下滑拖累消费

经济低迷下非必需性开支将下降,终端零售环境将持续低迷。

2、行业竞争加剧;

零售行业处于高度竞争状态,市场化程度较高,行业竞争加剧有可能导致公司盈利能力下降。

3、并购整合不及预期。

零售行业仍处于整合并购阶段,如果业务融合不及预期有可能导致公司经营效率低下。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP