中通快递(02057)、再鼎医药-SB(09688)、宝尊电商(09991)同时招股,挑哪只打?

本文来自微信公众号“郭二侠鑫金融”,文中观点不代表智通财经观点。

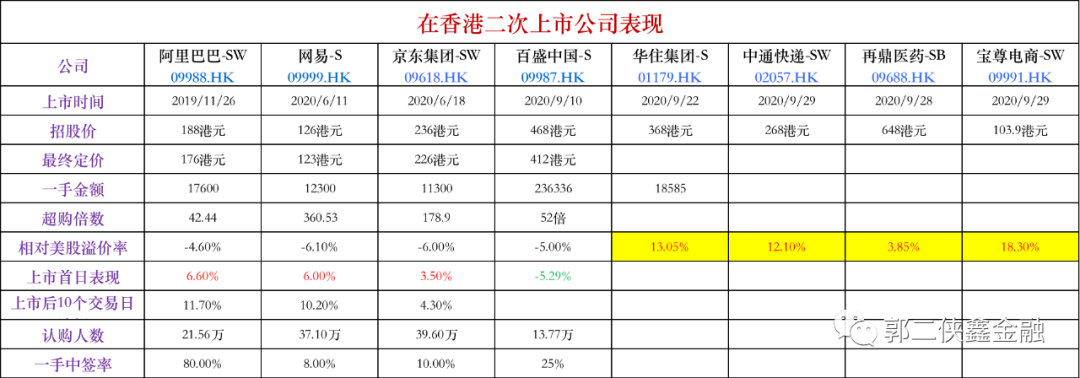

2019年11月阿里巴巴(09988)率先回港交所二次上市,中概股加快了回港上市步伐,现在又有三家中概股同时在港交所招股。

1 中通快递-SW

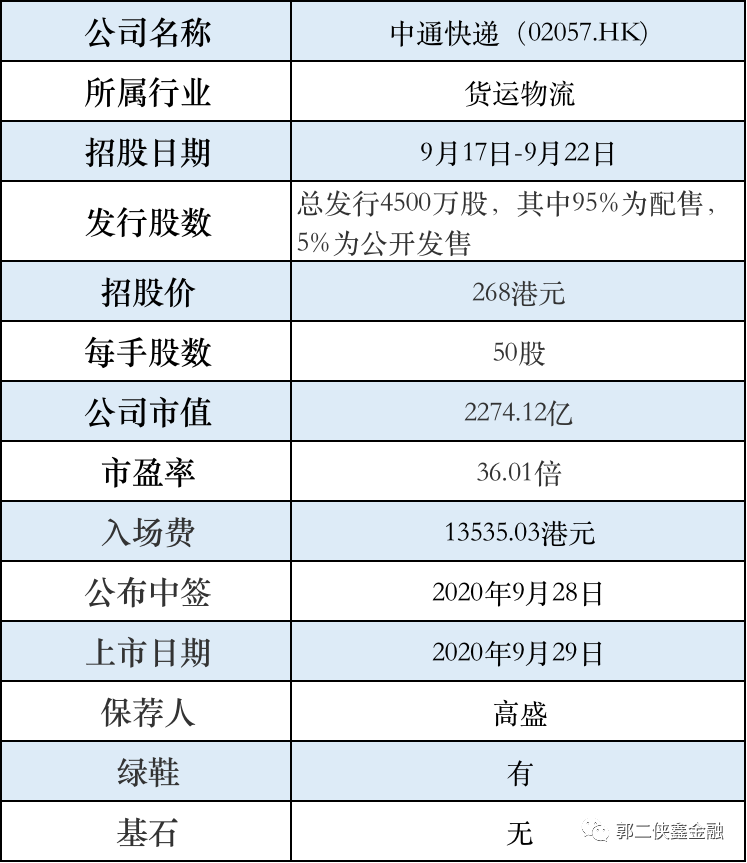

一、招股信息

二、基本面介绍

中通快递(02057)于2002年成立,是一家以快递为核心业务,集跨境、快运、商业、云仓、航空、金融、智能、传媒等生态版块于一体的综合物流服务企业。2016年10月27日在美国纽交所上市,此次是以同股不同权的架构在港交所二次上市。

截止2020年6月30日,按包裹量计,中通快递的市场份额为21.5%,在中国所有快递公司中排名第一。

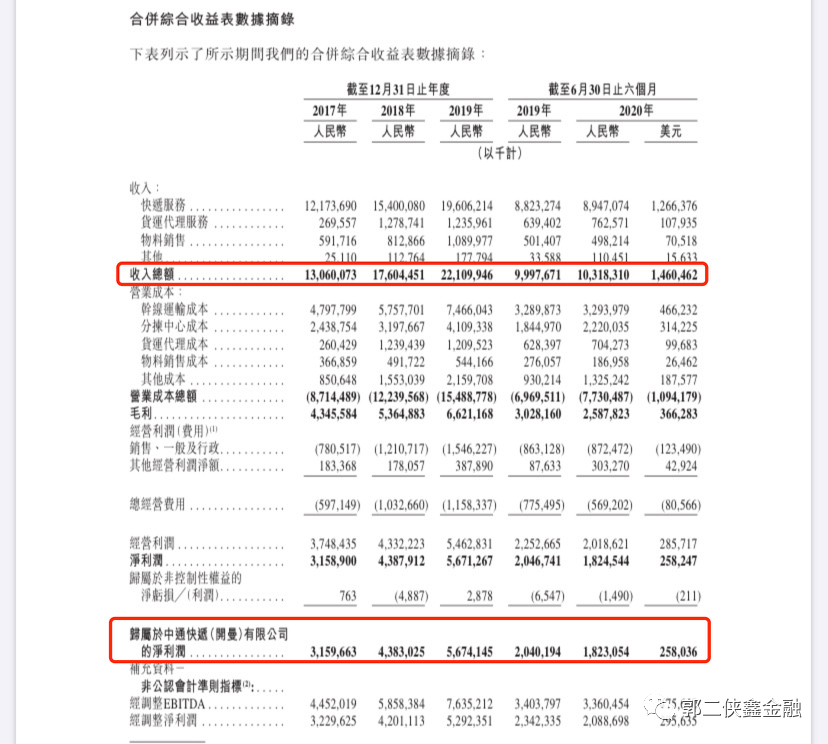

财务数据显示,在过去的2017年、2018年、2019年三个财政年度和2020年上半年,中通快递的收入分别为 130.60亿、176.04亿、221.10亿和103.18亿元人民币,相应的净利润分别为 31.60亿、43.83亿、56.74亿和18.23亿元人民币。可以看到营业收入和净利润增长都很快。

三、综合点评

2016年10月27日,中通在美股上市的市值仅有121.21亿美元,四年后中通的市值已经达到了(2020年9月17日)241亿美元,五年实现了市值实现了翻倍。 中通在美股市值暴涨的同时,其在国内快递市场的市场份额,从2016年至2019年连续四年市场份额第一,同时其市场份额还在继续扩大。而且净利润在“通达系”中也是首屈一指,2019年中通净利润56.71亿元,实现了同比29.2%的增长,赚钱能力直逼顺丰。

2 再鼎医药-SB

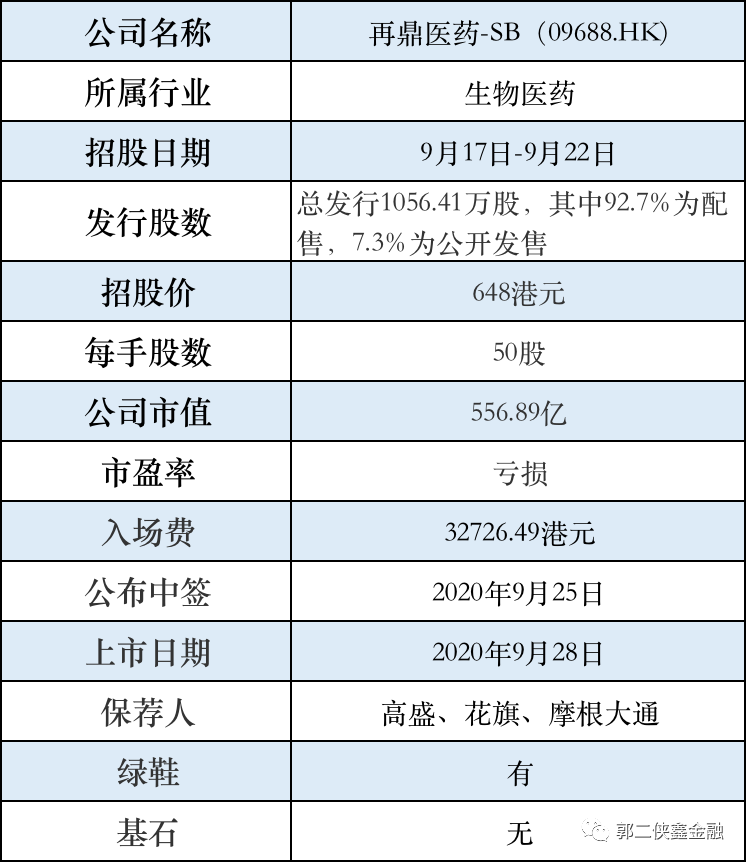

一、招股信息

二、基本面介绍

再鼎医药-SB(09688),是一家立足中国、全球运营的创新型生物制药公司,致力于为患者提供癌症、自体免疫及感染性疾病领域的创新药物。公司专注于发现、授权、开发及商业化差异化创新疗法,该等可解决中国及全球市场的巨大医疗需求缺口的疗法,包括肿瘤、抗感染及自体免疫性疾病领域。

公司于2014年成立,2017年9月在纳斯达克上市,股票代号为ZLAB,当时发行价为18美元,9月17日收盘价为80.83美元,市值60.53亿美元,因为还未盈利,所以后缀了一个B,二次上市需要后缀S,所以就成了SB。

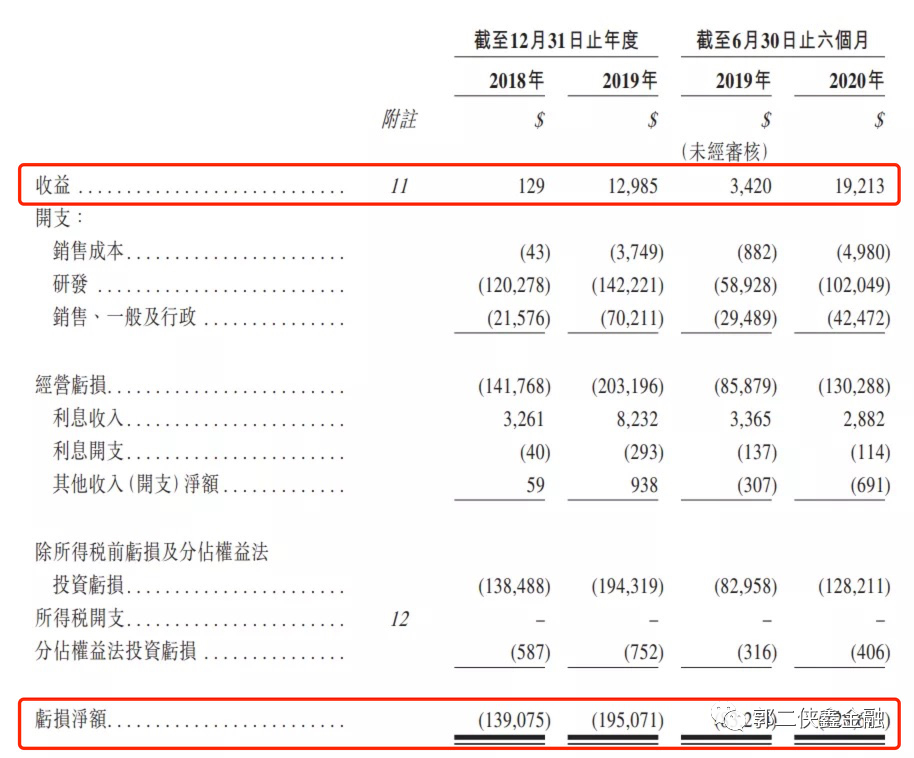

财务数据显示,在过去的2018年、2019年两个财政年度和2020年上半年,再鼎医药的收入分别为 12.9万、1,298.5万和 1,921.3万美元,相应的净亏损分别为 1.39亿、 1.95亿和 1.29亿美元。公司营收在增加,亏损在收窄。

三、综合点评

这家公司和其他未盈利的生物公司不一样,目前公司旗下已经有两种肿瘤药「则乐」和肿瘤治疗系统「爱普顿」在中国内地和香港成功上市,这一项产品分别隶属于生物医药和医疗器械。

一手入场费近3.3万元,为历来入场费最高的新股,同时648一股,也将超过腾讯,成为是港交所股价最高的公司。这只股在美国上市三年,股价翻了四倍,说明资本市场对其还是非常认可的。目前公司股价处于历史高位,是机遇也是风险。

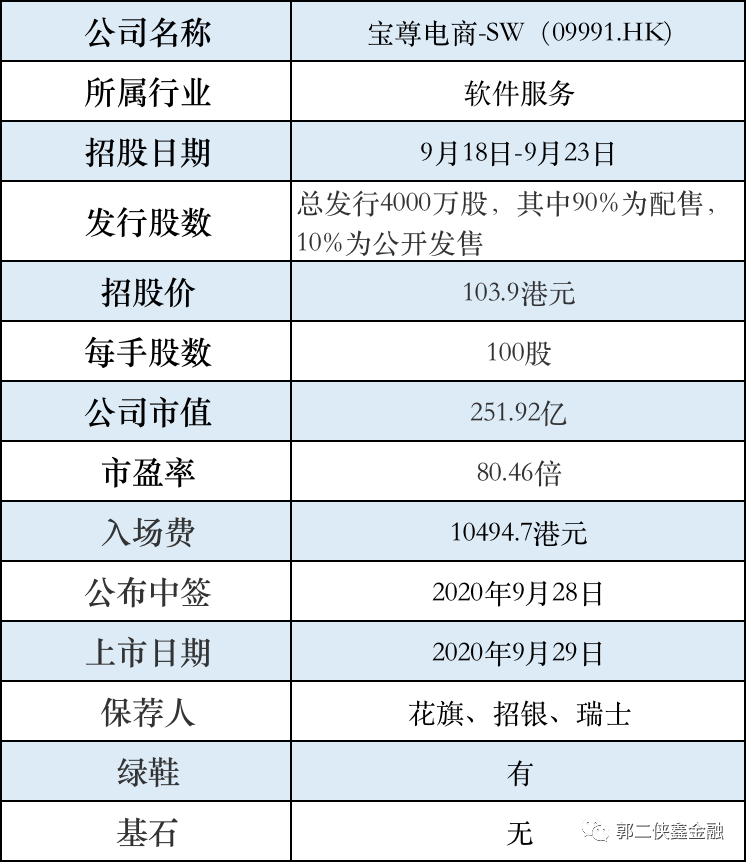

3 宝尊电商-SW

一、招股信息

二、基本面介绍

宝尊电商(09991),专注提供以品牌电子商务为核心的一站式商业解决方案,涉及店铺运营、数字营销、IT解决方案、仓储配送、客户服务等5大内容。业务覆盖从品牌官方商城,到中国最大的线上购物平台天猫与京东,及社交移动商城,线下智能门店等全渠道的构建。

宝尊电商植根于数字世界的商业模式演变,并在供应链各领域深耕细作,为品牌提供定制化解决方案,为消费者打造完美购物体验,构架起品牌与消费者之间的互通桥梁。2015年5月21日,宝尊电商在纳斯达克IPO,代码:BZUN。

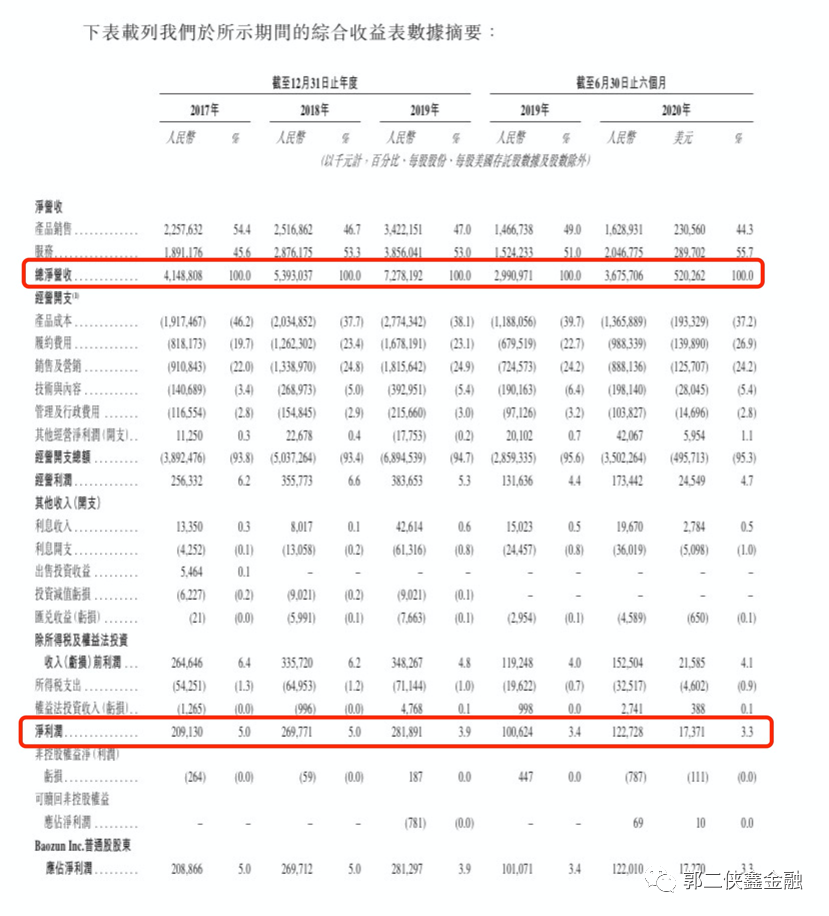

财务数据显示,公司2017年、2018年、2019年营收分别为41.49亿、53.93亿元、72.78亿元;同期净利分别为2.09亿元、2.7亿元、2.81亿元;2020年上半年营收36.76亿元,较上年同期的29.9亿元增长22.94%;净利为1.23亿元,较上年同期的1亿元增长23%。

三、综合点评

宝尊电商此次也是以同股不同权的方式在港交所二次上市,阿里巴巴持股14%,是其第一大股东。

电商行业前三的阿里、京东和拼多多,三者的总市值已经接近7.4万亿港元,而宝尊电商的总市值却不足这个数字的千分之三!说明行业的发展前景非常大,有可能成为电商领域里面的第四极。而且宝尊电商的估值一直远低于行业均值,未来有希望逐步修复估值到合理区间。

4 总结

回港二次上市的中概股招股价,相比美股都有所溢价,这是为了防止招股价设置的太低,美股那边的投资者觉得吃亏了抛售砸盘。所以大家不用太在意现在的溢价招股价,就是个占位价。

这些公司都没有设招股价下限,最终发售定价将参照定价日前一个交易日在美股那边的收市价,最终定价肯定会较美股那边有一定折让,不然大家直接去美股那边买好了,来港股认购看中的就是这一点折价套利空间。

最近这四只中概股和其他热门大票赶一起发行,而且都没有基石投资者,有点自信过头了。散户和机构现在手里的钱都不是很充裕了,郭二侠预计这里面会有较大折价发行的股,不然就有可能因认购不足而发行失败。

打新二次上市的中概股,能不能吃肉,要看定价折让了多少,最重要的是在定价之后美股那边的股价要保持平稳或上涨才有肉吃,如果在定价之后,美股那边出现回调,那么就要像打新肯德基一样吃面了。

二次上市的股就是鸡肋,有美股那边的价格对标,想象空间有限。而且此次三只股入场费都很贵,没必要为一点小利放弃首次上市的热门大票,除非是资金充足,有长期持股的打算。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP