波奇宠物(BQ.US)财务数据差、市占率低,再等等吧

本文来自微信公众号“懒猪捡财”。

波奇宠物(BQ.US)号称宠物电商第一股,但总感觉比起其他近期好的美股,还是差点东西,所以我认为可以再等等,同批递表的还有几个可能近几天招股,比如秦淮数据、雅拉,都比它好,更值得打。美股打新是实打实的现金认购,早一天晚一天都一样,如果你是港币,晚一天申购还能省一天利息,所以考虑等等更好的。如果想认购可以华盛打一下,因为华盛其他几个美股应该都没货,所以不存在冲突。

招股信息

招股日期:9.23-9.28

上市时间:9.29

发售价:10~12美元

最低认购:50股

公司简介

波奇宠物是一家定位于“社区+电子商务+服务”三位一体的互联网平台,对标美国最大的宠物垂直电商Chewy。成立于2008年,最早凭借“波奇社区”和“波奇商城”起步,涉足宠物社区及宠物电商领域,之后在2014年进军宠物服务领域,打造“社区+电商+服务”的一站式宠物综合服务平台。截至2019年12月31日止,波奇宠物拥有2300万注册用户,月活跃用户达350万,是中国最大的宠物服务平台。

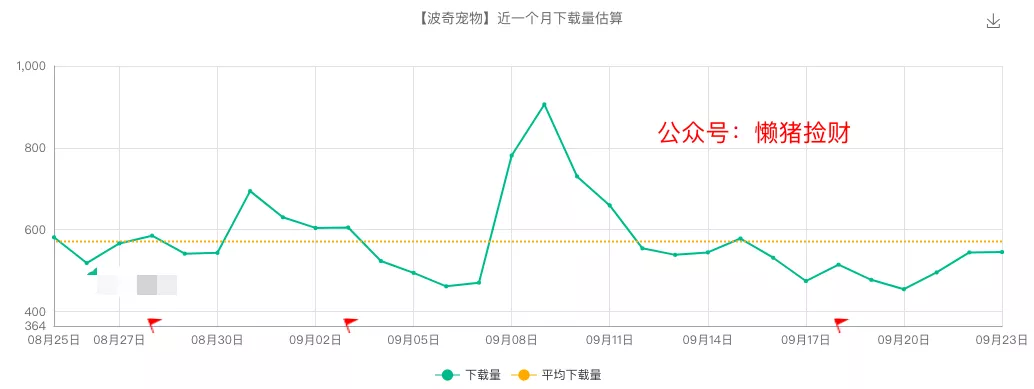

波奇宠物的流量入口主要来自PC端,微信小程序,APP等,其他流量数据不太好查,但APP的下载数据是能查到的,查了一下发现这下载量和350万的日活相差甚远,安卓端的下载量一个月也才6千次。

苹果端的下载量稍微高一些,一个月有个1.5万左右

对于这类购买场景的产品,移动端流量应该优于PC端,而移动端哪怕更多流量来自于其他第三方合作,但自身APP的流量也未免太差了吧。

2300万的注册量没什么参考价值,随便一个人注册个手机号也算,不代表能带来多少收入,活跃用户才有参考价值,350万的月活跃用户也觉得不怎么靠谱的样子。

财务数据表现差

成立12年了还在亏损,近3年亏损4.5亿。招股说明书显示,2019财年、2020财年及2021财年首季,波奇宠物净亏损分别为2.31亿元、1.76亿元及4229.9万元,近27个月已累计亏损4.5亿元。这类企业不需要长时间的技术沉淀、资本投入去堆积壁垒,12年了还未盈利,有点说不过去。

市场占有率低

在宠物电商平台排名中,波奇宠物位居第三。虽然行业渗透率目前较低,未来发展空间大,但摆在前面有几座大山,第一为淘宝,市场占有率为60%;其次是京东,市场占有率为3.7%,波奇宠物的市场占有率为1.9%,之后还可能有个拼多多。

2019财年及2020财年,波奇宠物自营的波奇商城产生的产品销售净收入占比分别为28.6%、31.3%,第三方电商平台的产品销售净收入占比分别高达71.4%、68.7%。也正是因为依赖第三方平台,所以获客成本高,导致产品价格也没什么优势。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP