国信证券:阅文集团(00772)IP内容的长期价值大,结构性调整后有望再启程

本文来自微信公众号“观媒万象”,作者:国信传媒张衡团队。

核心观点

公司发布2020年中期业绩:

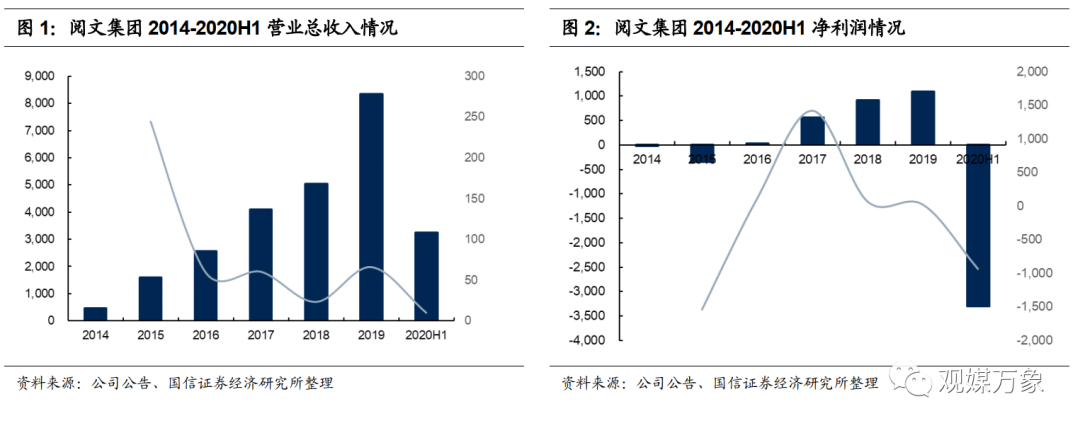

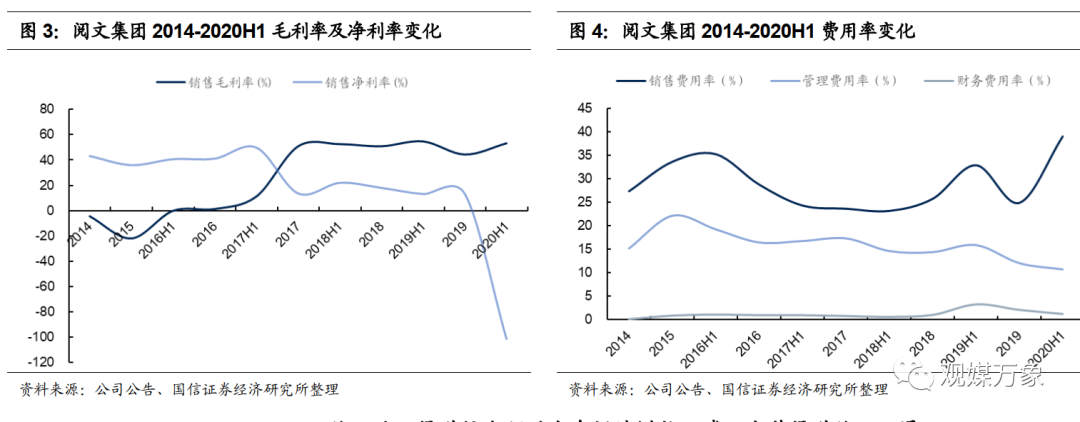

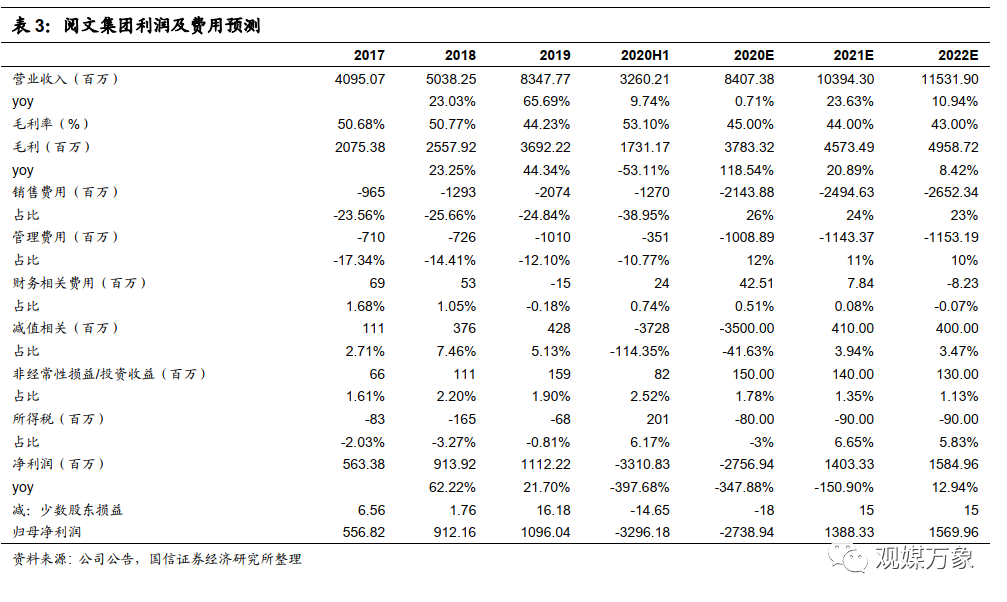

20H1阅文集团(00772)实现收入32.06亿,同比增长9.7%,毛利为17.31亿,同比增长6.8%,上半年公司净亏损33.11亿,去年同期为3.93亿,主要因公司共计提新丽传媒商誉减值合计44.06亿。根据公司披露,2020年上半年,公司EBITDA为5960万,经调整EBITDA为人民币1710万。

新管理层上任,有望迎全新发展战略

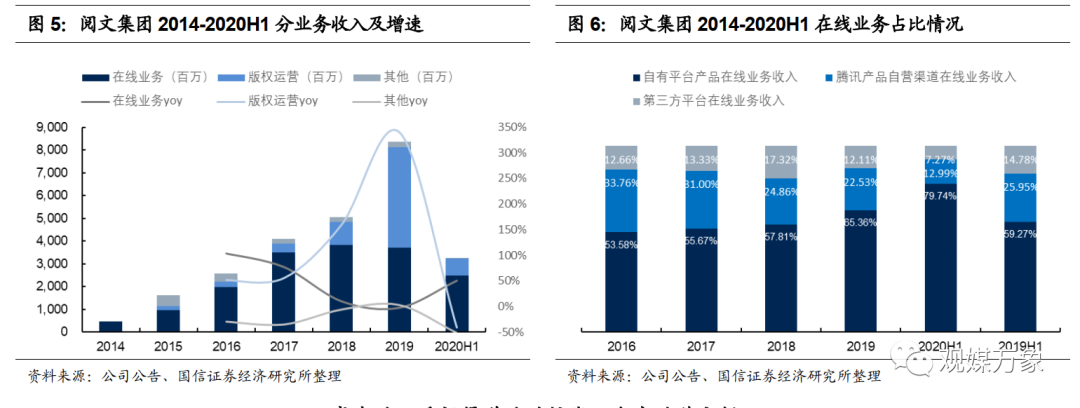

公司2020年上半年净利率和毛利率保持相对平稳,销售费用率有所增加,收入端渠道扩张驱动自有阅读增长,腾讯自营渠道收入下滑,成本端重视渠道端的扩张,内容端稳定投入,运营数据方面ARPU提升明显,自营渠道部分付费用户转为免费用户。

我们认为阅文集团的长期逻辑:1)公司历经阵痛期,新管理层上任,经营层面有望触底回升;2)免费阅读和付费阅读逻辑不冲突,腾讯自营渠道的免费阅读仍有空间,付费商业化仍有较大运营价值;3)公司有望成腾讯“新文创”战略的主导者,公司的IP处于内容产业链金字塔顶端,未来将在腾讯生态中处于关键位置;4)IP和影视制作、动漫等业务仍有较大整合空间,此前整合业务价值未真正挖掘。

投资建议:首次覆盖,给予“买入”评级

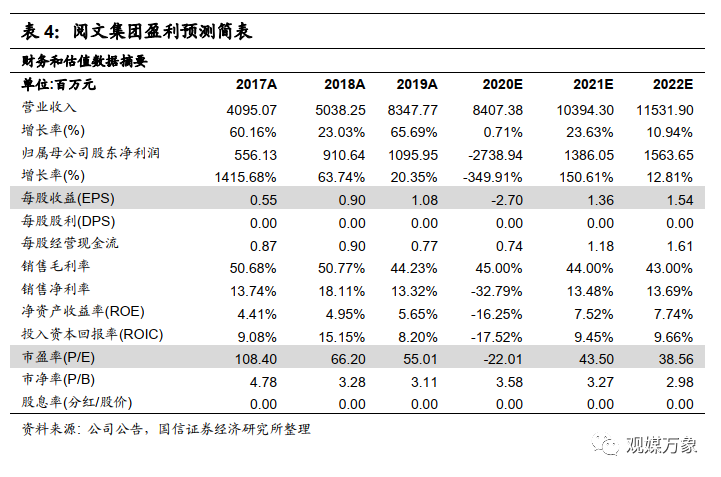

预计公司20-21年归母净利润为-27.39/13.86/15.64亿,EPS为-2.70/1.36/1.54元,对应PE为-22/44/39x,我们看好公司长期价值,预计腾讯系新管理层上任后,经历结构性调整的公司有望重新启程,公司作为数字阅读领域的龙头享受超越同行的估值溢价,对比公司历史估值,给予“买入”评级,数字阅读A股标的建议关注掌阅科技和中文在线。

风险提示

免费阅读市场的爆发期已过;新管理层管理不及预期;影视制作与IP业务整合不及预期;内容市场的政策风险。

正 文

业绩概览:公司业绩巨亏因新丽计提大幅减值,经营层面存在结构性问题

20H1阅文集团实现收入32.06亿,同比增长9.7%,毛利为17.31亿,同比增长6.8%,上半年公司净亏损33.11亿,去年同期为3.93亿,主要因公司共计提新丽传媒商誉减值合计44.06亿。根据公司披露,2020年上半年,公司EBITDA为5960万,经调整EBITDA为人民币1710万。

20H1公司核心亏损主要源于:1)收购新丽传媒的商誉减值44.06亿,计提后新丽传媒剩余商誉为29.2亿;2)收购新丽传媒时在获利计酬机制下,预计调减的公允价值变动损失12.4 亿元;3)公司长期投资减值拨备人民币 2.52 亿元。

从经营层面看,公司业绩下行是表面,经营层面存在结构性问题:1)免费阅读不达预期,2019年公司推出的免费阅读“飞读”在特定市场和用户群体中拥有强大的影响力,但其整体表现并未匹配阅文所对应的网络文学龙头地位;2)新丽传媒影视制作未能与公司IP业务形成整合效应。公司头部IP《庆余年》的改编成功是一个证明,但整体进度不及预期,核心在于公司缺乏既熟悉网络文学业务、也熟悉影视制作的团队来推动整个过程;3)亟待建立IP流程化机制。公司缺乏一种机制和自上而下的规划来推动构建以 IP 为中心的内容和运营策略,从而促进横跨各个内容形态的开发制作以最大化 IP 的生命周期价值;4)将业务合作伙伴转化为生态系统参与者,建立长期双赢关系。

收入端:渠道扩张驱动自有阅读增长,腾讯自营渠道收入下滑

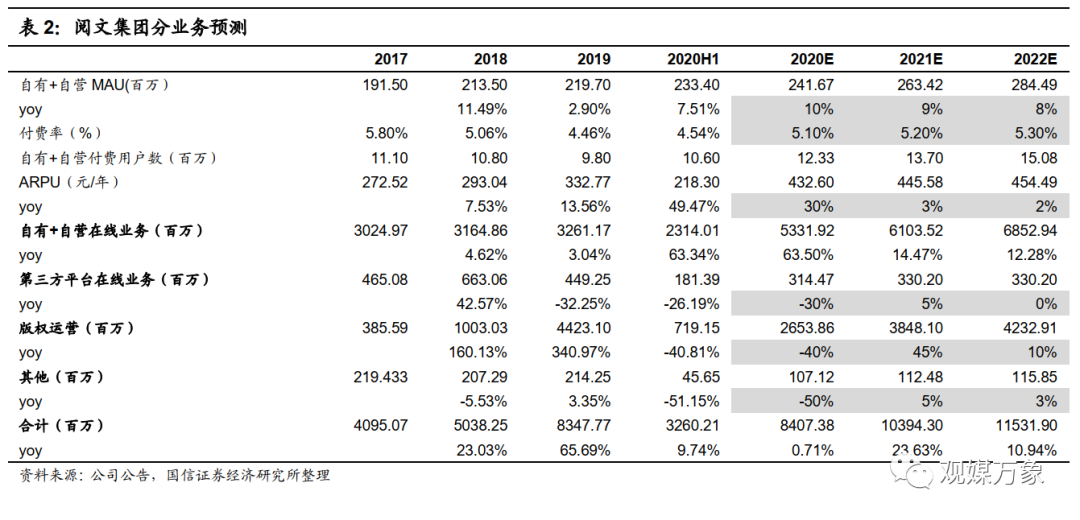

1)在线业务收入:20H1该业务同比增长 50.1%至24.95亿元,a)自有平台产品在线业务收入为19.90亿元,同比增长 101.9%,主要由于 2020 年上半年分销渠道扩张以及用户对阅读内容的付费意愿增加所致。b)腾讯产品自营渠道在线业务收入为 3.24亿元,同比下降 24.8%,主要是由于腾讯产品自营渠道的付费阅读收入持续减少所致。c)第三方平台在线业务收入为人民币1.81亿元,同比下降 26.2%。

2)版权(“IP”)运营及其他收入:20H1该业务同比下降 41.5%至7.65亿元,a)版权运营收入为人民币 7.19 亿元,同比下降 40.8%,主要由于 2020 年上半年新丽传媒收入减少所致;b)其他收入为人民币 4,570 万元,同比下降 51.1%,主要是纸质图书的销售收入受到了卫生事件的冲击。此外公司持续调整纸质图书业务及分销渠道以配合业务发展战略,也导致了纸质图书销售收入减少。

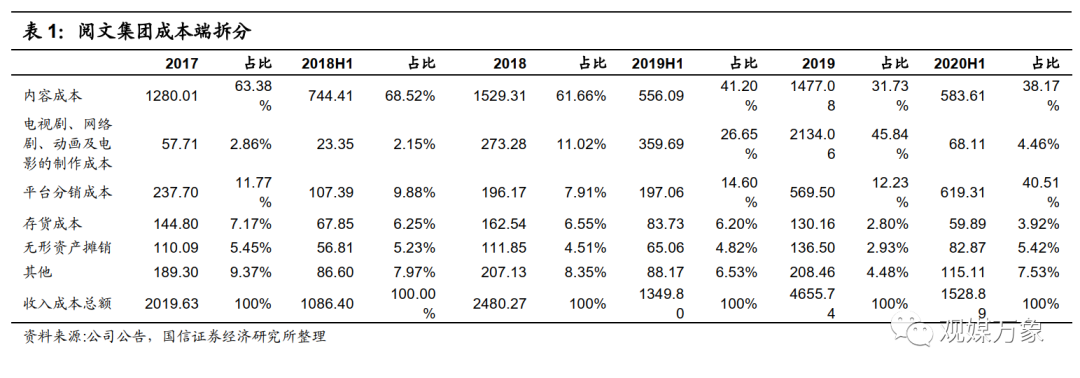

成本端:重视渠道端的扩张,内容端稳定投入

20H1公司总成本同比增长 13.3%至15.29亿元,其中平台分销成本占总成本从2019H1的14.6%提升至40.51%,同比增长214%至6.19亿,主要跟随收入增长,在线阅读渠道及自营在线游戏扩张导致平台分销成本的增加,但由于新丽业务的收缩,电视剧、网络剧、动画及电影的制作成本同比减少81%至6811万,公司内容成本占比降低,内容投入相对保持平稳。

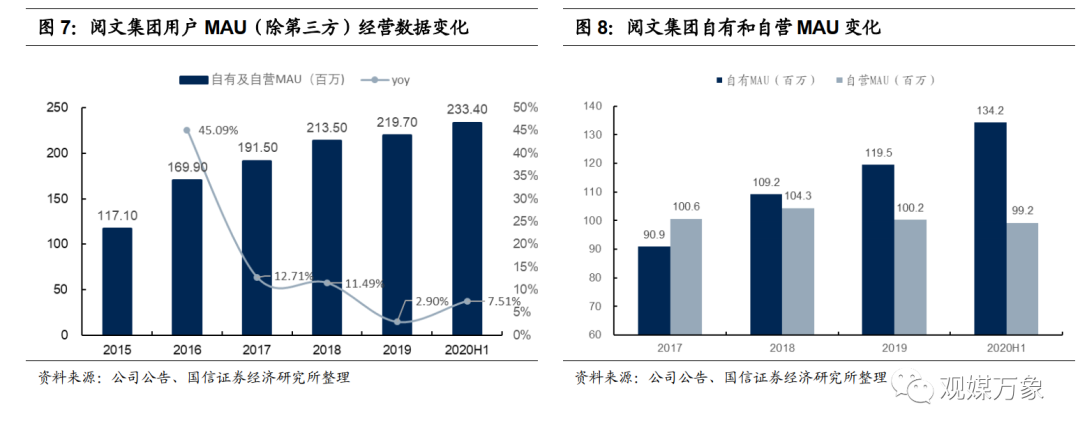

经营数据:ARPU提升明显,自营渠道部分付费用户转为免费用户

MAU:公司自有平台产品及自营渠道的MAU由2019H1的2.17亿同比增加7.5%至2020H1的2.33亿,其中1)自有平台产品MAU同比增加16.1%至1.34亿,主要是由于我们阅读内容分销渠道的扩张所致;2)腾讯产品自营渠道的MAU由1.02亿同比减少2.3%至9920万,主要是由于若干腾讯产品的付费阅读内容用户减少,但被免费阅读内容带来的用户增加所部分抵消。

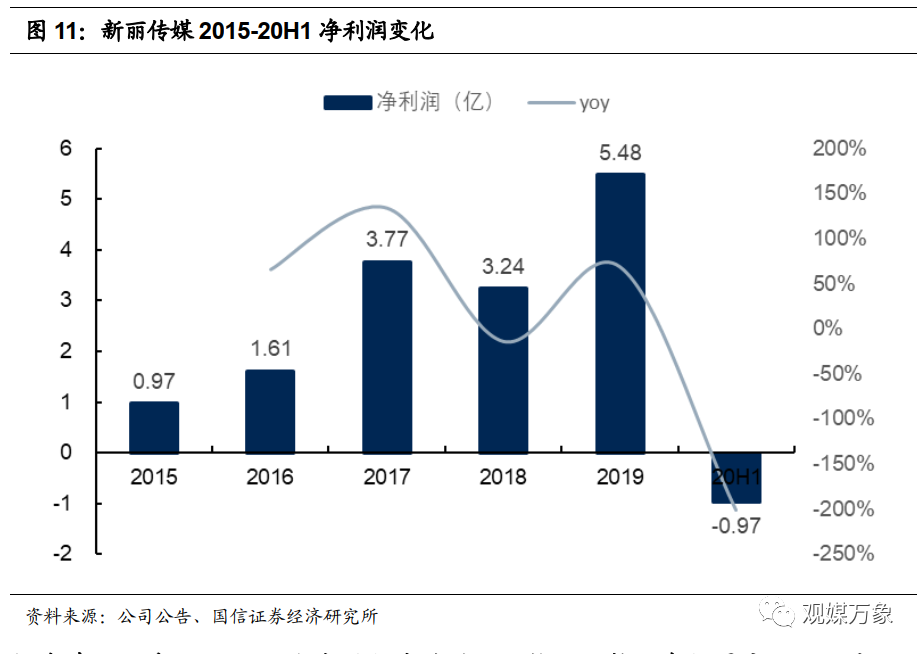

新丽传媒:受行业大环境影响,公司近年业绩不及预期

2018年10月31日,公司以155亿收购新丽传媒的100%股权,新丽传媒2018-2020 年的净利润分别不低于 5亿/7亿/9 亿,受行业不景气的影响,2018、2019 年新丽传媒实际实现 3.24和5.48 亿。

投资建议:看好公司IP内容的长期价值,结构性调整后有望再启程,给予“买入”评级

阅文集团的长期逻辑在于:1)公司历经阵痛期,新管理层上任,公司经营层面有望触底回升;2)免费阅读和付费阅读逻辑不冲突,腾讯自营渠道的免费阅读市场仍有空间,付费商业化仍有较大运营价值;3)公司有望成腾讯“新文创”战略的主导者,公司的IP处于内容产业链金字塔顶端,未来将在腾讯生态处于关键位置;4)公司IP版权运营和新丽传媒影视作或游戏、动漫等领域仍有较大整合和拓展空间,当前并未充分开发。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP