农夫山泉(09633)中报点评:包装饮用水表现稳健,盈利能力稳步提升

本文转自微信公众号“观者如芸”,作者:朱芸、杨骥。

事件:

农夫山泉(09633)发布 2020 年中报,公司 2020H1 实现收入 115.45 亿元、归母净利润 28.64 亿 元,同比增长-6.20%、-0.70%,其中 2020Q2 公司收入及归母净利润分别为 40.8、15.1 亿元,分别同比增长 6.2%、22.5%。

2020H1 包装饮用水表现稳健推动公司盈利能力稳步提升

收入利润端:2020H1 公司营业收入较去年同期下降 6.2%至 115.5 亿元,主要原因为收入占比超 30%的功能饮料、果汁饮料、茶饮料业务受卫生事件影响较大,收入下降显著,二季度受益于消费逐步恢复,收入实现 6.2%的正增长;2020H1 公司净利润较去年微降,而二季度净利润实现 22.5%的高速增长,主要原因为虽然毛利率较高的茶饮料及功能饮料收入下降,但包装饮用水业务稳健增长保证了利润端的表现。

具体业务数据来看:包装饮用水、茶饮料、功能饮料、果汁饮料、其他产品上半年收入分别同比变动+0.7%、-10.7%、-36.4%、-9.7%、+210.3%至 71.0、16.0、 14.5、9.4、4.5 亿元,收入占比分别为57.3%、14.6%、18.5%、8.5%、1.1%。细分来看:1)包装饮用水:包装水及小包装饮品外出属性较强,因此受卫生事件影响明显, 但受益于家庭用水需求旺盛,大规格包装饮用水收入同比增长 26.20%推动包装饮用 水板块业绩实现正增长;2)茶饮料:卫生事件对茶饮料消费需求造成较大影响;3)功能饮料:卫生事件期间学校、运动场馆等场景关闭对需求造成较大影响;4)果汁饮料:果汁业务降幅相对其他产品较小,主要由于春节提前,经销商提前备货;5)其他产品:其他产品包括咖啡、苏打水、含汽风味饮料、植物酸奶等其他饮料产品,及鲜果等农产品,由于2019年上市的饮料产品受市场认可度较高,上半年其他产品实现高增。

盈利能力端:2020H1 公司毛利率及净利率分别为 59.9%、24.2%,分别较去年同 期提升 3.8、1.4 个百分点,毛利率提升显著主因:1)PET 采购价格降低推动成本 下行;2)高毛利率的饮用水业务占比稳步提升。净利率提升幅度较毛利率低,主因 上半年公司期间费用率提升 1.59 个百分点,其中销售费用率提升 0.17 个百分点至 22.72%,管理费用率上升 1.18 个百分点至 5.89%,财务费用率提升 0.24 个百分点 至 0.25%。

农夫山泉被调入港股通股票名单对公司未来股价或将有提振效应

2020年9月10日,恒生指数公司公布,农夫山泉符合快速纳入指数规则要求,9月21 日收市后将纳入恒生综合指数,变动于 22 日起生效。由于目前境内部分布局港股的机构无 QDII 额度,港股通为其主要渠道,因此个股纳入港股通后南下资金的配置对其未来股价或将有一定提振效应,考虑到农夫山泉为软饮料板块优质标的, 基本面表现优秀,未来公司长期价值有望被进一步挖掘。

品牌力+规模效应+水源壁垒,共筑农夫山泉护城河

短期来看,随着消费逐步复苏,下半年公司业务表现预计向好。中长期来看,我们 认为农夫山泉较强的品牌力、产品力及规模效应为企业护城河:1、品牌力壁垒:公 司优异的产品力及营销力塑造强品牌壁垒,从而使得公司拥有获得超额利润率的能 力;2、规模效应壁垒:公司较强的规模效应有效降低成本:1)公司拥有稳定而庞 大的销售网络保证终端不断增长的需求,从而使得产品单位成本下降;2)工厂布局 水源地附近使得运输成本下降;3、水源壁垒:在优质水源地较为稀缺、水源鉴定程 序繁琐、开采许可证稀缺的三重因素下,公司拥有的十大水源地弥足珍贵。总结来 看,在产品结构不断升级、规模效应推低成本赋予公司极强盈利能力,2020H1 公司 综合毛利率达 60%,其中瓶装水毛利率预计高达 60%,净利率超 20%,远超行业平均水平。

盈利预测及估值:

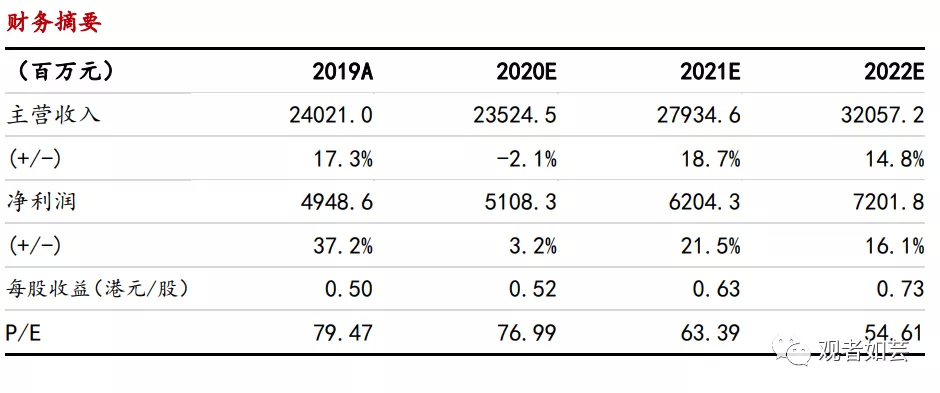

我们预计公司 2020-2022 年营收分别为 235.25/279.35/320.57 亿元, 对应同比增速 -2.07%/18.75%/14.76%,归母净利润分别为 51.08/62.04/72.02 亿元, 对应同比增速 3.23%/21.45%/16.08%,EPS 分别为 0.52/0.63/0.73 港元。 我们认为,随着卫生事件影响消退及公司产能扩张,2021 年公司营收、净利润端将恢复至 18%-21%的增速。考虑到公司优异的盈利能力、成长性及港股市场标的稀缺性,维持目标价 40.50 港元,给予“买入”评级。

风险提示:饮料行业监管政策出现变化;健康类饮品需求提升不及预期。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP