131亿美元收购,百时美施贵宝(BMY.US)能否延续心血管领域辉煌

本文来自 微信公众号“新康界”。

2019年11月,百时美施贵宝(BMS,BMY.US)以740亿美元收购新基公司(Celgene)。这笔巨额交易引发全球医药行业关注,成为医药并购史上浓墨重彩的一笔。时隔不到1年,BMS再次出手。10月5日(美国时间),BMS宣布将以131亿美元(225美元/股)现金收购MyoKardia(MYOK.US),创下了临床阶段制药公司收购规模的纪录。消息宣布后,MyoKardia的股价随即飙升58.5%。

图表1. 并购消息对MyoKardia股价的影响

来源:Google、中康产业资本研究中心

Mavacamten和HCM

Mavacamten是一类新的直接肌球蛋白抑制剂(myosininhibitor)的首个候选药物,它针对过度收缩和松弛受损、心肌能量和顺应性,旨在治疗肥厚性心肌病(HCM,hypertrophic cardiomyopathy)。MyoKardia已经将mavacamten推进至多项后期临床研究,观察其治疗梗阻性和非梗阻性HCM的潜力。

肥厚性心肌病(HCM)是一种慢性进行性疾病,心肌过度收缩和左心室充盈能力下降,可导致衰弱症状和心脏功能障碍的发展。HCM最常见的病因是肌节(sarcomere)心肌蛋白的突变。约2/3的HCM患者为梗阻性HCM,其血液从心脏流出的路径,即左心室流出道(LVOT),被增大和病变的肌肉阻塞,限制了血液从心脏流向身体其他部位。在非梗阻性HCM患者中,心肌增厚并不能阻断LVOT,但是增大和硬化的心肌会引起舒张功能障碍。HCM导致患者疲劳或呼吸短促,影响日常生活,还会增加房颤、中风、心衰和心源性猝死的风险。

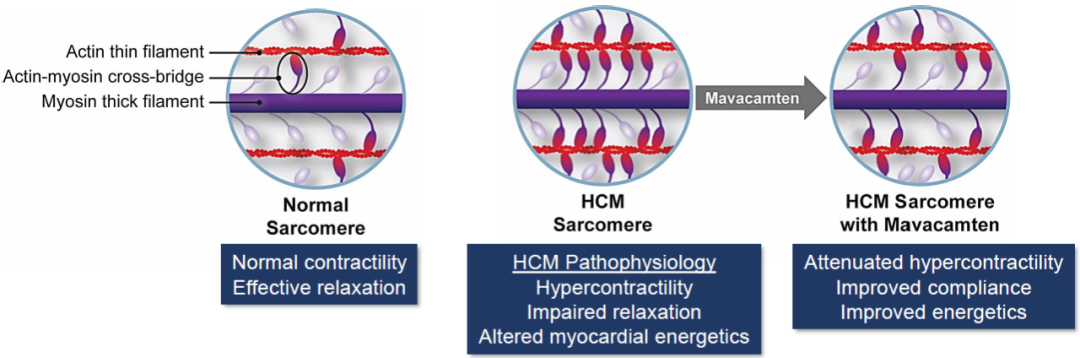

HCM患者的心肌细胞肌节(sarcomere)中,肌球蛋白粗丝(myosin thick filament)和肌动蛋白细丝(actin thin filament)之间具有过多的肌动蛋白-肌球蛋白横桥(cross-bridge)。Mavacamten通过抑制肌球蛋白(myosin),恢复合适数量的横桥,从而使收缩性正常化,减少左心室肥厚并改善舒张期松弛。(图表2) 目前尚无针对HCM的专门疗法,症状可以用β受体阻滞剂和血液稀释剂来缓解。诺华的心衰疗法Entresto(沙库巴曲/缬沙坦)也被超适应症用于缓解HCM症状。Mavacamten有可能成为首个针对HCM潜在病因的疗法。

图表2. Mavacamten治疗HCM的作用机制示意

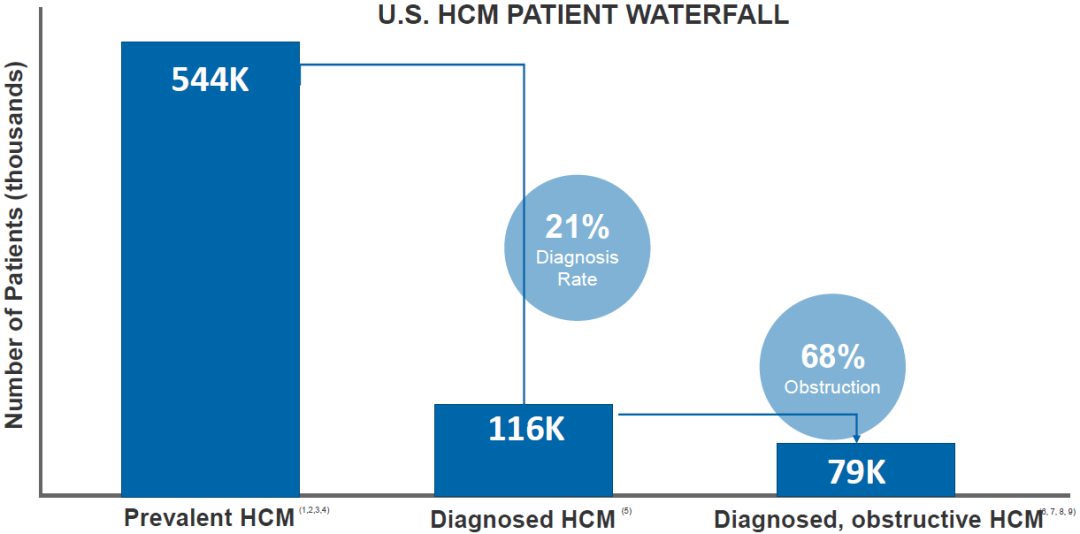

BMS的CEO Giovanni Caforio在电话会议上,坚称仅凭mavacamten在梗阻性HCM方面的前景,即可证明收购MyoKardia是合理的。Caforio博士认为梗阻性HCM适应症是一个“几十亿美元的机会”。每500人中就有1人患有HCM,使其成为最常见的遗传性心血管疾病。在美国和欧盟,目前约有16-20万人被诊断为有症状的梗阻性HCM,据估计只有约25%的梗阻性HCM患者和约10%的非梗阻性HCM患者得到了诊断。以美国为例,估计HCM患者有54.4万例,但是诊断率仅有21%。可以预见,随着诊断率的提升,HCM治疗市场的容量将会进一步增长。(图表3)

图表3. HCM在美国的流行病学情况

Mavacamten的前景

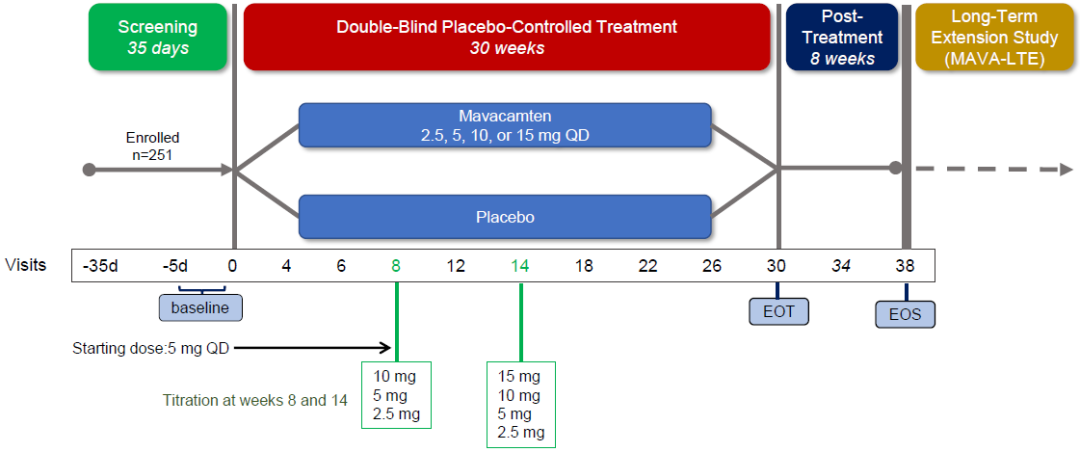

图表4. EXPLORER-HCM试验设计

来源:MyoKardia公告、中康产业资本研究中心

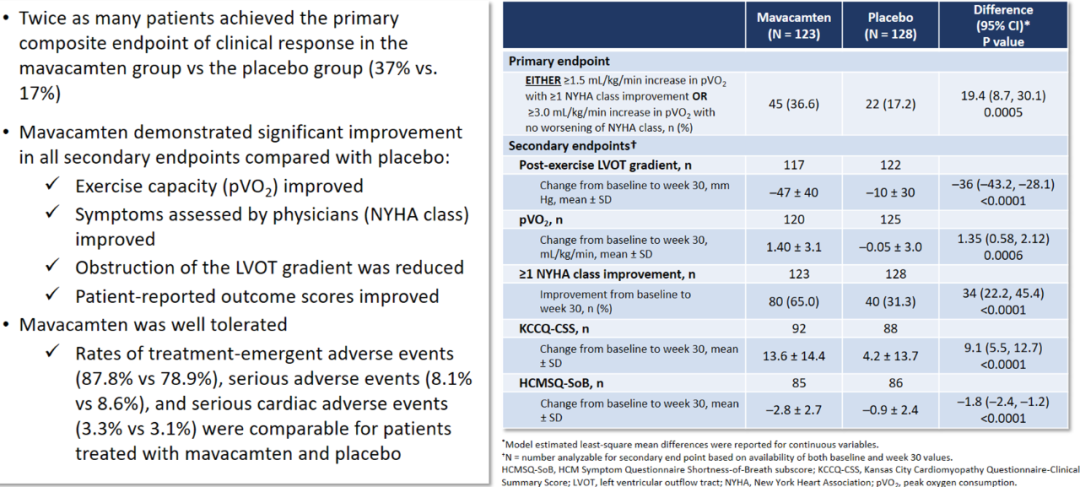

试验结果显示,36.6%的随机接受mavacamten治疗的患者达到主要终点,相比之下,接受安慰剂的患者只有17.2%,且统计学差异显著(p=0.0005)。Mavacamten治疗的患者在症状、功能状态和生活质量的关键方面,均有统计学意义和临床意义的改善,体现为运动能力(pVO2,峰值耗氧量)改善、NYHA级别改善、LVOT阻塞梯度减少,以及患者报告结果分数改善,如KCCQ-CSS(堪萨斯市心肌病问卷-临床总结评分)和HCMSQ-SoB(HCM症状问卷呼吸急促子评分)。除了满足主要和全部次要终点外,mavacamten的耐受性良好,安全性与安慰剂相似。(图表5)

图表5. EXPLORER-HCM试验结果统计分析

Mavacamten已经被美国FDA授予突破性疗法和孤儿药资格认定,作为有症状的梗阻性HCM的潜在疗法。MyoKardia计划在2021Q1向FDA提交新药申请(NDA)。因为mavacamten是同类首创新药,同时也是HCM适应症的首个对因疗法,没有已批准的疗法可供比较,难以预测被批准的概率。接受mavacamten治疗的有症状的梗阻性HCM患者仅有36.6%达到主要终点,这一结果可能会被认为不够好。然而,如果考虑到mavacamten已被授予突破性疗法资格,这表明FDA已经参与了试验设计,而且HCM适应症显然有未被满足的需求,那么该药被批准的可能似乎很大。

在针对HCM的研发项目中,mavacamten是研发进度最快的创新药。诺华正在进行一项比较Entresto和生活方式管理的II期试验,旨在拓展HCM适应症,但是结果尚未公布,且即使II期试验成功,还需进行III期试验。此外,Entresto本质上只能缓解症状,并非直接针对HCM的病因。Celltrion和Cytokinetics的心脏肌球蛋白抑制剂CT-G20和CK-274分别处于临床I期和II期,研发进度落后较多,据卖方分析师估计,mavacamten到2026年前至少每年产生26亿美元的收入。

MyoKardia对BMS的价值

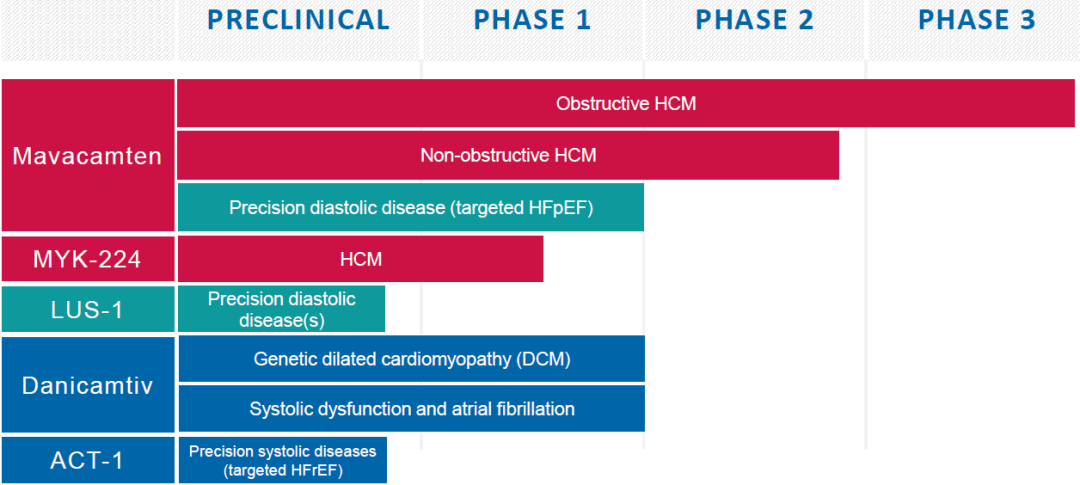

图表6. MyoKardia的研发管线

在O药之前,BMS的最畅销药品是心血管领域的抗凝药Eliquis,即凝血因子Xa抑制剂阿哌沙班。目前,该药在某种程度上是BMS最大的增长驱动力,预计2020年销售额将突破100亿美元,并在2025年达到130亿美元的峰值。然而,阿哌沙班的化合物专利将在2026年到期,而且现在就已经受到仿制药的专利挑战。

BMS预计mavacamten将于2021/22年在美国上市、2022年在欧洲上市、2023年在中国上市,以及2024年在日本上市。预计全球HCM患者现有1200万,BMS的目标是到2026年,确保全球80%的HCM患者都能得到治疗。Mavacamten在获批用于梗阻性HCM之后,下一个适应症是非梗阻性HCM。目前已完成了II期试验Maverick-HCM,在经过16周治疗后,观察到心脏应激的生物标志物有明显的降低,并且在心脏充盈压力升高的亚组和预先指定的发病率和死亡率较高的患者组中发现了明确的临床受益信号。MyoKardia还已经开展mavacamten用于非梗阻性HCM和射血分数保留型心衰(HFpEF)患者的I期试验。MyoKardia的管线中还包括danicamtiv(MYK-491)和MYK-224,下一代心脏肌球蛋白抑制剂,旨在减少药代动力学的变异性。

MyoKardia曾在2014年与赛诺菲合作共同开发mavacamten等药物,但合作在2019年1月终止,据称是因为MyoKardia在扩大合作上犹豫不决。赛诺菲共支付了2.3亿美元现金,MyoKardia收回了mavacamten的所有权益。2020年8月,联拓生物(LianBio)在中国成立,其中一项重要合作为与MyoKardia在大中华区共同开发和商业化mavacamten。

结 语

总体来说,收购MyoKardia能够为BMS带来三大获益。第一,Mavacamten的加入进一步增强了公司的发展前景,该产品在阻塞性HCM方面具有巨大的商业潜力,在未来的适应症拓展方面也有上升空间。第二,MyoKardia的心血管疾病药物管线将加速扩充BMS在心血管领域的业务。第三,并购使BMS的企业规模进一步扩张,并且新产品陆续上市将提供显著的财务效益。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP