年内累计上涨448%,福莱特玻璃(06865)还能疯多久?

本文来自微信公众号“专注冷门股”,文中观点不代表智通财经观点。

截至10月8日,福莱特玻璃(06865)2020年股价已累计上涨448%。

今年上半年,福莱特玻璃实现收入约为人民币24.96亿元,同比上升22.69%;净利润约为人民币4.61亿元,同比上升76.27%;拟派每股中期股息人民币6.5分。

期内光伏玻璃收入同比增长38.92%,主要受益产能扩张和双玻需求增加以及平均价格高于去年同期。期内光伏玻璃分部的毛利率达到40.05%,同比提升11.28个百分点,主要受益2020年上半年平均光伏玻璃产品销售价格上升,同时部分原材料价格下降所致。

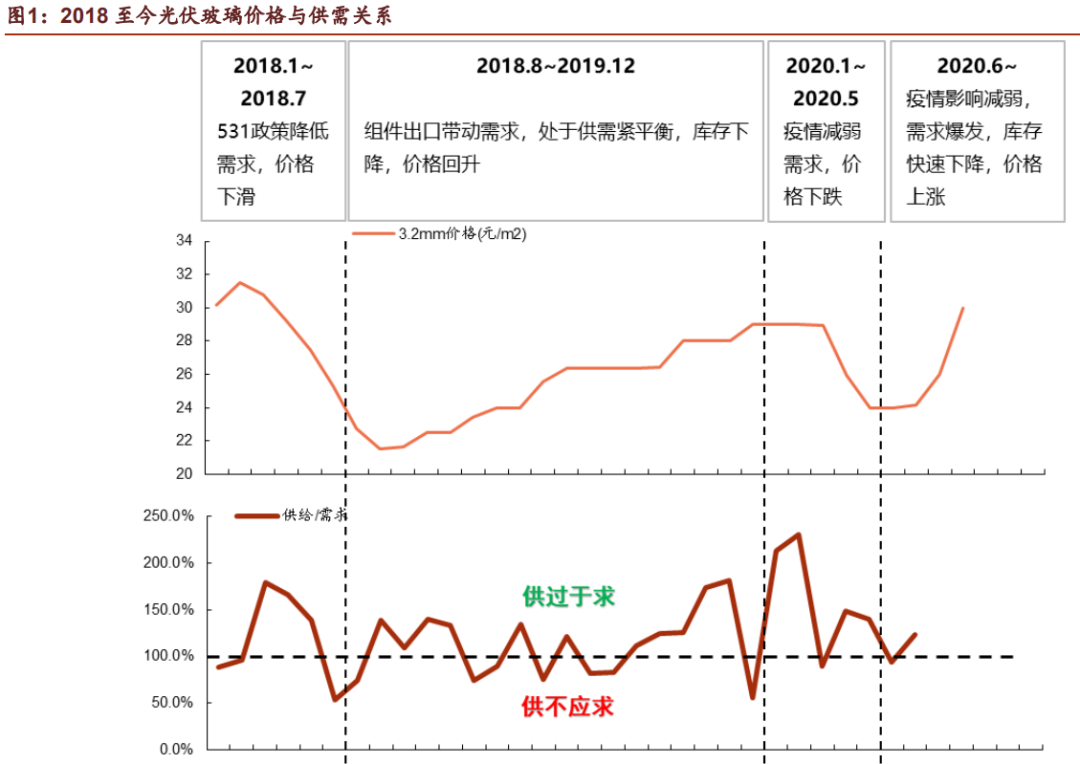

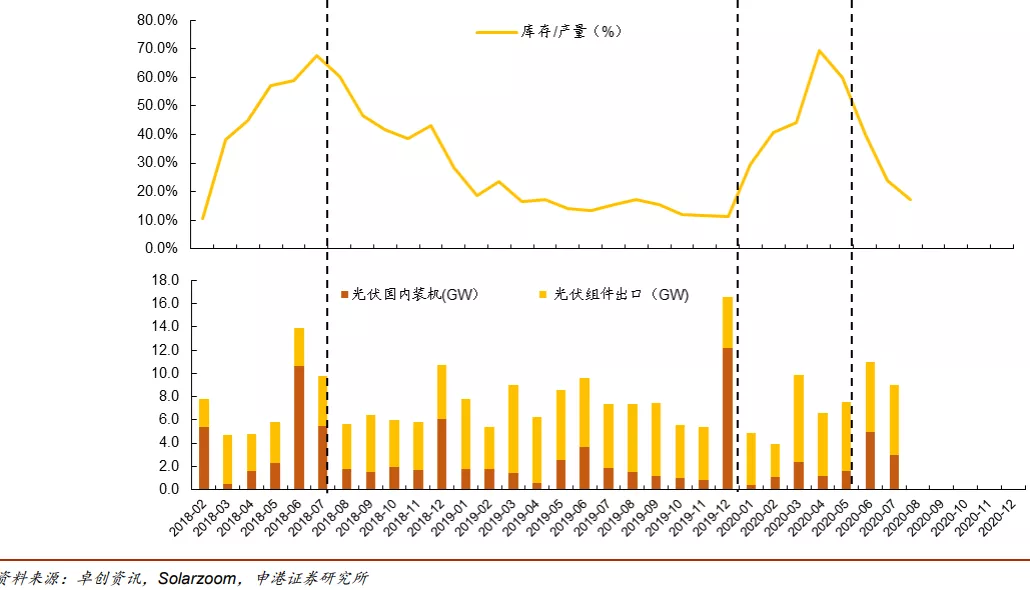

业内人士认为,光伏玻璃价格暴涨主要是由于8月以来,光伏玻璃需求旺盛持续走高导致,10月份光伏玻璃供不应求加剧,光伏玻璃新单价格进一步上涨。

相较于8月份,部门规则的产品价格涨幅超30%,远超市场预期。有业内人士预计,光伏玻璃供应紧张态势将持续至明年下半年。

01 光伏产业链分析

1954年,美国贝尔实验室研制成实用型硅太阳电池,光伏发电大规模应用的技术基础被奠定下来。

时至今日,光伏行业经过几十年的发展,技术路线已经从PERC迭代到HIT,光电转换效率进一步提高。

今年以来,包含隆基、晶澳、通威在内的多家龙头企业纷繁宣告扩产方案,大批扩产方案上马,光伏板块的热度也从硅片、组件、电池片企业,一路向上延伸到了工业链上游,如硅料、玻璃、切开耗材等企业,均遭到光伏板块利好的影响。

光伏行业可以享受较高估值,一方面是因为光伏行业长期拥有景气的下游需求,光伏渗透率提高永远值得想象;另一方面,则是光伏行业拥有完整的、多样的、可见的成本降低路线图,此路线图为“景气的下游需求”进一步强有力的保障。

光伏产业是基于半导体技术和新能源需求而兴起的朝阳产业,是未来全球先进产业竞争的制高点。光伏产品最终是用来生产电力,主要以集中式电站、分布式电站以及车载、穿戴、建筑一体化等形式出现。

光伏产业链分为上、中、下游三个部分。

上游包括高纯多晶硅原料制造、晶体硅生产和晶硅片生产,晶硅片生产分为单晶硅片与多晶硅片两种,对应着单晶电池和多晶电池两大技术路线。

中游为太阳能电池及电池组件制造,其中太阳能电池生产工艺主要包括制绒清洗、扩散制结、刻蚀、制备减反射膜、印刷电极、烧结及自动分选等工序。

下游为光伏发电系统集成与运营,通过将光伏电池组件与控制器、逆变器、支架等零部件组合,形成发电系统。

光伏区别于其他能源的一个很重要的特征是,光伏行业不仅仅通过材料成本降价来降低成本,更重要是需要通过技术进步来提升转化效率,从而达到降低成本的目的。

回顾历史,光伏行业每一次的技术革命,都带动了产品的快速迭代和降价。

光伏玻璃是光伏组件中的重要组成部分,是一种特种玻璃,和普通玻璃不同,在透光度、机械强度等方面要求更高,是组件正面封装材料的唯一选择。

说到光伏玻璃,就要先知道这个行业是双寡头:信义光能和福莱特。截止2019年底,公司太阳能光伏玻璃产能已达到5400t/d,排名全球第二,市占率约为20.3%,所以头上还顶着一个老大信义光能,老大在港股上市,名字叫信义能源,代码是03868。

02 公司基本情况

福莱特(601865.SH,06865.HK)是老牌的光伏玻璃龙头,成立于1998年。福莱特本部位于长三角经济中心浙江省嘉兴市,前身为耐帮经贸,主营玻璃产品贸易;2006 年起,公司涉足光伏玻璃领域。

在本世纪初光伏玻璃技术受海外封锁的背景下,公司成功研发出符合国际标准的光伏玻璃并量产,打破国外巨头技术垄断,成为国内第一家,全球第四家取得瑞士SPF 认证(公认的高性能光伏玻璃权威认证)的光伏玻璃企业。

福莱特是一只标准的A+H股。2015年11 月,公司于港股上市(福莱特玻璃,06865.HK)。2019 年2 月,公司A 股上市(福莱特 601865.SH)。

而福莱特的生产基地,非常的好记,一共就三处,浙江嘉兴、安徽凤阳和海外越南的海防。另外福莱特是家族企业,董事长阮洪良先生、老婆是副董事长,女儿是董秘,女婿是副总经理,四个人合计持股57.4%,一家独大。

光伏玻璃再怎么特殊,说到底还是玻璃。只有产业行业好,光伏装机量攀升,才会有增长。

03 投资要点

1、光伏景气提供行业发展 Beta

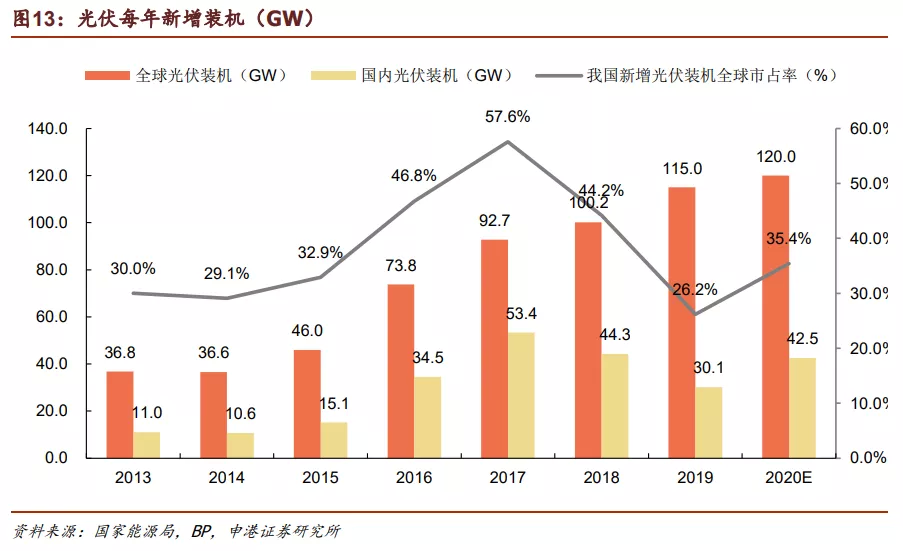

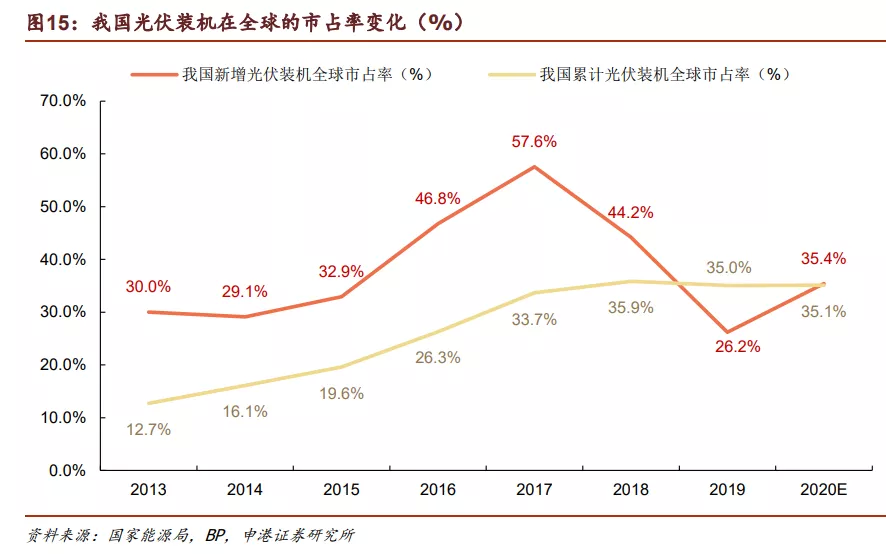

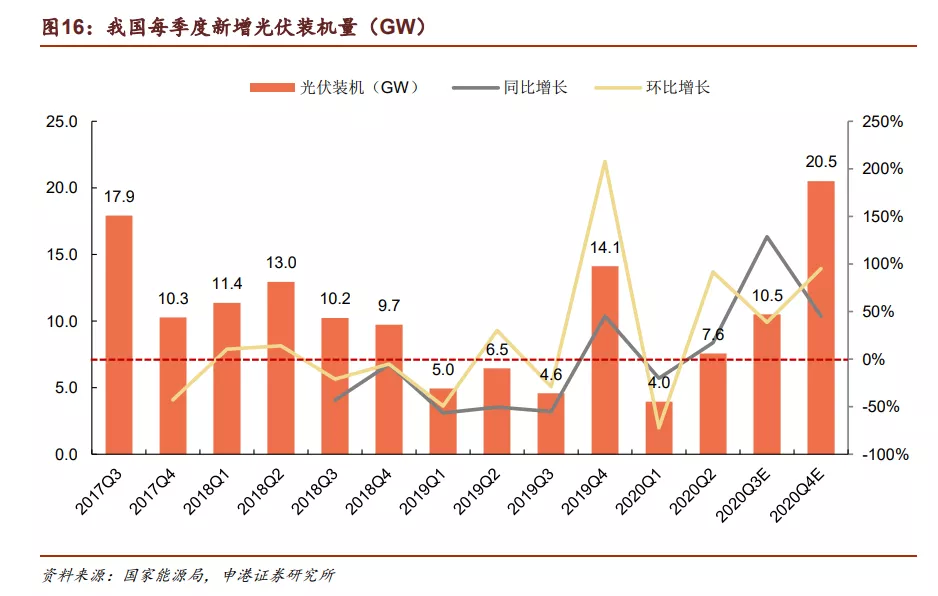

在卫生事件影响减弱情况下,行业需求集中爆发, 2020Q3 光伏装机“淡季不淡”,Q4 预计装机 20GW,迎来历史最旺单季

2021 正式进入“十四五”,平价后指标压力将消失,提升能源清洁占比成最 强驱动力,预计年新增规模将达 50GW 以上。平价时代对 LCOE 重视程度提 升,双面组件在发电量增益的优势,逐步得到市场重视。

2、双面双玻趋势凸显行业发展 Alpha

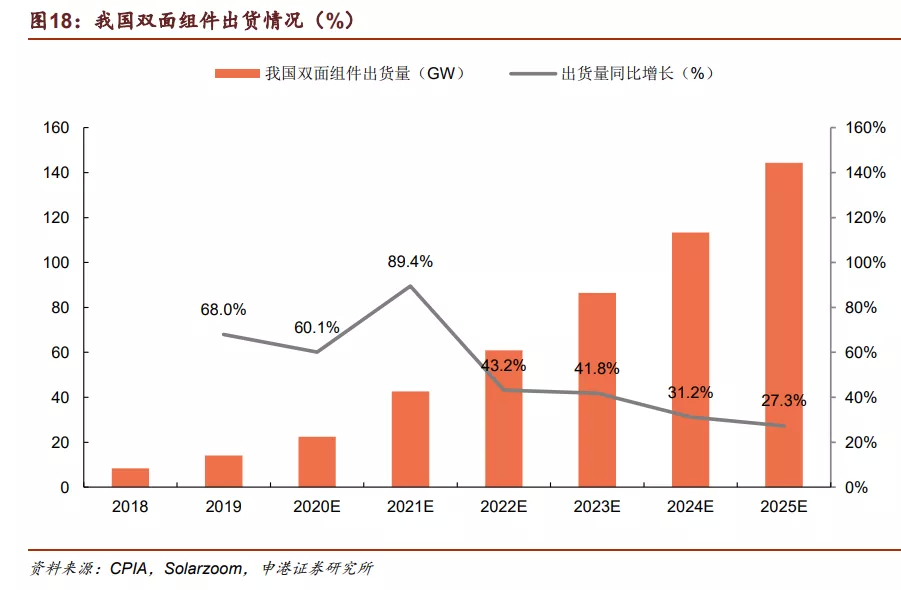

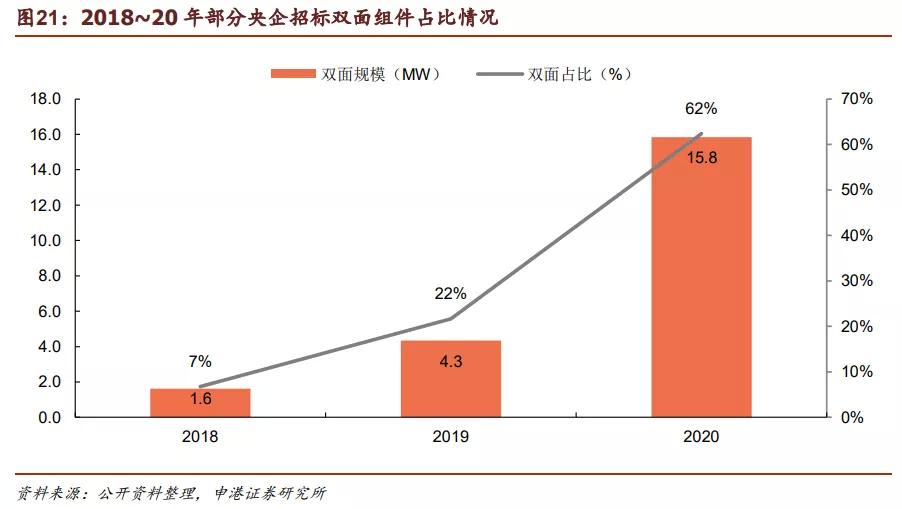

由于光伏玻璃工艺成熟以及薄片化推进, 双面双玻组件重量已经不是制约因素,性价比已经超越单面组件,2019 年双 面市占率 14%,预计 2020 年将提升至 26%,2025 年达到 60%以上。

3、光伏玻璃产业具有规模效应+技术经验两道行业壁垒

光伏玻璃行业在成本控 制、价格与供应等方面存在典型的规模效应:1)光伏玻璃原片产线建设周期 较长、初始投资额较高,因此产能规模扩张较慢。2)光伏玻璃认证周期长, 客户关系长期稳定。3)玻璃生产的连续性很强、技术壁垒高,头部厂商通过 深厚的经验积累,在竞争中具备成本和产品质量优势,强者恒强。福莱特作为经验深厚的龙头厂商,凭借自身优势,在竞争中立于不败之地。

4、强大的成本控制能力不断夯实盈利护城

公司拥有储量 1800 万吨优质石 英砂采矿权,锁定石英砂采购成本。领先行业的单线产能 1000~1200t/d 窑 炉,相对原先 300~600t/d 窑炉大幅节约成本。

5、产品和产能升级领先全行业

最新 1200t/d 大窑炉性能优异,产品和产能布 局积极向最新的 2.0mm 推进。目前拥有光伏玻璃产能 5400t/d,预计 2020~2022 年日熔产能可达 6400、11000、12200t/d,规模增长迅猛。

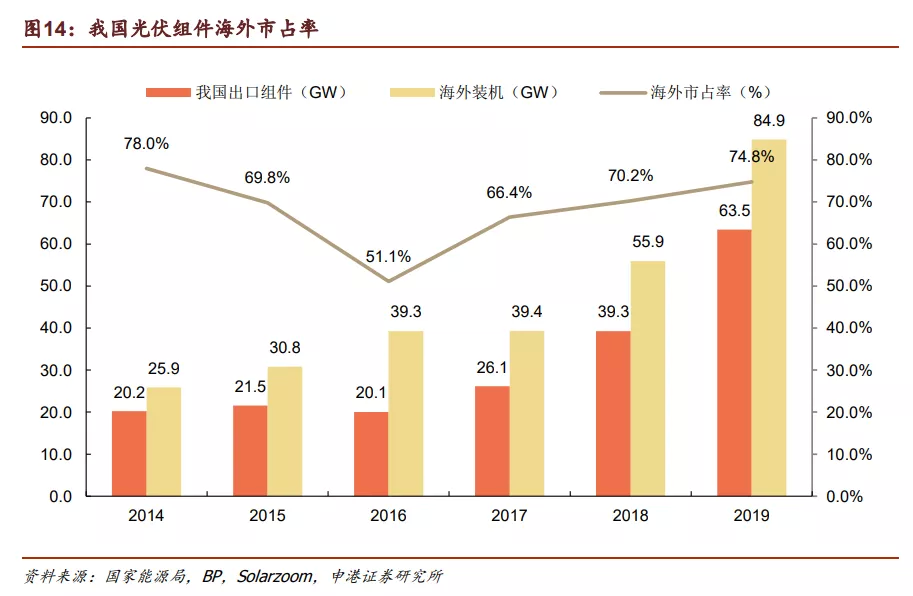

6、已储备大量海内外优质客户资源,奠定了公司长期发展基础

2019 年前五大 客户韩华、东方日升、隆基、晶科、尚德均为国内组件龙头企业,并且在家居 玻璃领域自 2005 年起即进入宜家供应体系,公司与优质客户共同快速发展。

04 估值分析

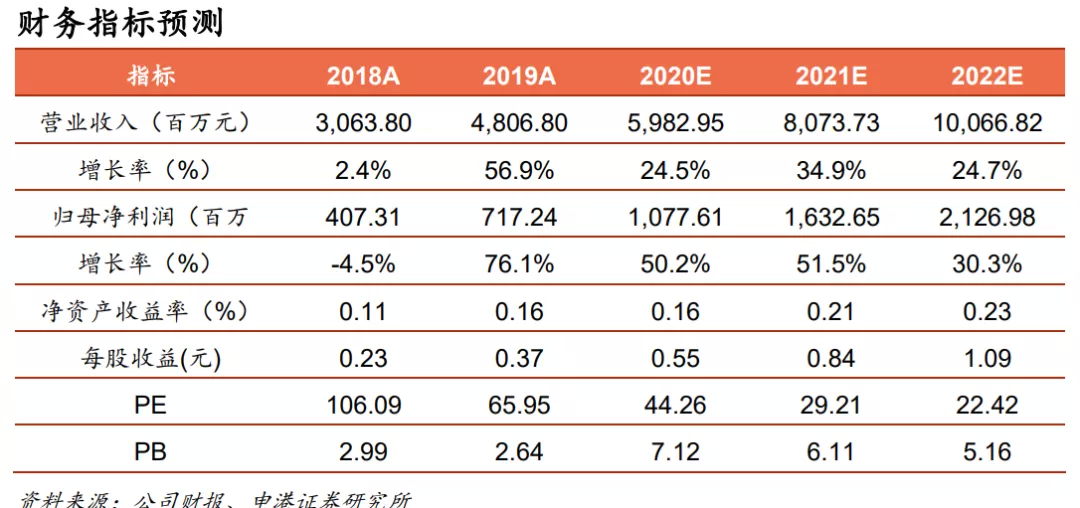

预计公司 2020-2022 年归母净利润分别为 10.8、16.3、21.3 亿,对应 PE 分别为 44.3、29.2、22.4 倍,如果 2021 年可享受 40 倍 PE, 对应股价 33.6 元。

绝对估值法,β=1.73,WACC=8.2%,计算股价为 31.07 元。给予公司 6 个月目标价 31~33.6 元,维持“买入”评级。

风险提示:光伏装机进度不及预期、产线建设进度不及预期、原材料价格波动、 海外卫生事件形势加剧。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP