美股打新 | 名创优品(MNSO.US)成长空间很大,预计申购100股可以中签10股

本文来自微信公众号“郭二侠鑫金融”。

名创优品(MNSO.US)在线下的成功,有力的说明,零售行业竞争的要点也许真的不在线上或线下,而是工厂到店铺的距离。

一、发行概况

此股可参与打新的券商只有:富途

二、基本面介绍

名创优品,成立于2013年,是一家发展迅速的全球化创意居家生活用品零售商,聚焦高颜值、高品质和高性价比,在全球范围提供超过8000个核心SKU的美好生活用品,涵盖生活家居、电子电器、纺织品、包袋配饰、美妆工具、玩具系列、彩妆、护肤洗护、休闲食品、香水香氛、文具礼品等11个品类。

根据行业报告,2019年全球自有品牌综合零售GMV(成交总额)达520亿美元,名创优品以27亿美元(约合190亿人民币)占比5.2%,规模第一。

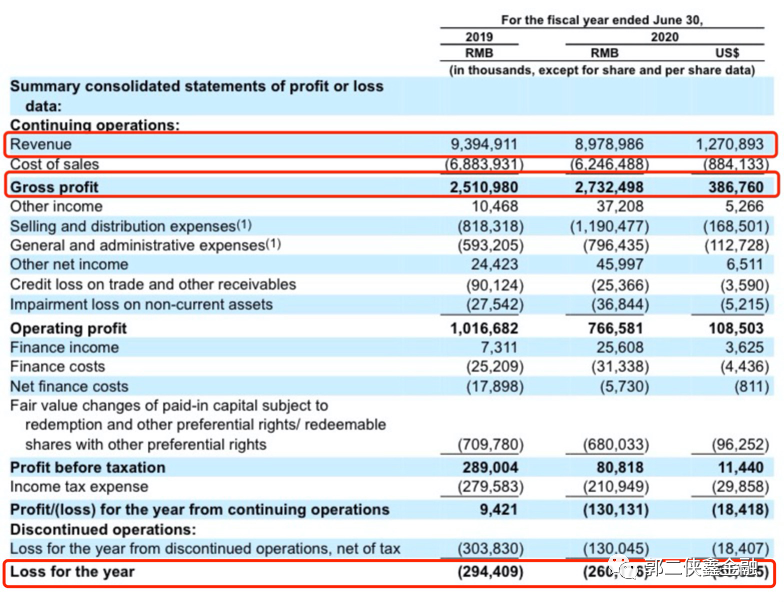

财务数据显示,2019财年(2018年7月至2019年6月)和2020财年(2019年7月至2020年6月),名创优品的营收收入分别为93.94亿元和89.79亿元(人民币,下同),其中海外市场的收入占比分别为32.3%和32.7%。

2020财年,名创优品的毛利润为27.32亿,较2019财年的25.11亿增长8.8%;毛利率则从2019财年的26.7%进一步提升至30.4%;亏损从上年同期的2.944亿元收窄至2.602亿元(约3680万美元),调整后净利润(非IFRS财务指标)同比增长11.7%至9.708亿元(约1.374亿美元)。

招股书显示,截至2020年6月30日,名创优品在全球逾80个国家和地区构建了超过4200家门店的零售网络,其中在中国市场开拓了超过2500家门店,海外市场超过1680家。

名创优品在短短7年时间开店数据快速增长,得益于采取的加盟模式。

加盟商其实是财务投资人,而店铺的人员招聘、产品供应、服务运营等均由名创优品操盘,如此一来,一方面,利用加盟商的资金,撬动更大的资金杠杆,以较轻模式加速开店;另一方面,“中央厨房”模式下的统一供货、统一运营、人才输出、远程巡店系统模式等,又确保了产品和服务品质的稳定,提升开店成功率,最终,又反哺加盟商,实现了双赢。

同时名创优品实行“711战略”, 以保证产品的快速创新和持续迭代,即每7天上100款新品,100款新品则是从1万个设计方案里面选出来。与超过600家拥有丰富国际品牌制造经验的优质企业合作,共建生态供应链体系,协同保证了名创优品自有品牌产品的设计、品质和快速上新。

名创优品的产品哲学就是打造高性价比的产品。

其方法论则是行之有效的“三高”与“三低”。其中,“三高”是指高颜值、高品质、高频率,“三低”是指低成本、低加价、低价格。苛刻自律之下,款款引爆成为确定性的常态。

在截至2020年6月30日的财年中,在中国市场,名创优品超过95%的产品零售价格低于50元人民币。

过去20年时间里,中国的生活方式产品市场经历了快速的发展,有数据显示,按GMV计算的中国生活方式产品市场规模从2015年的2.6万亿元增长到了2019年的3.7万亿元,年复合增长率为9.4%,超过了同期中国零售市场8.3%的年复合增长率,中国的生活方式产品市场已经成为所有零售领域增长最快的市场之一。

正是基于这样的市场前景,2018年9月,腾讯(00700)与高瓴资本战略投资名创优品10亿,分别持有名创优品5.4%的股权。

三、综合点评

名创优品和美国达乐公司的业务模式最像,达乐公司(DG.US)是美国最大的日常用品零售商巨头,目前市值545亿美元,名创优品只有人家的十分之一,而且还在亏损中,所以估值没法比,同时也说明公司还有很大成长空间。

我们可以从公司股价走势,来看资本市场对这类零售企业的态度,公共卫生事件影响之下,公司营收和股价双双逆势增长,这给了名创优品一个很好的发展预期。

大家也可以注意到,现在不管是港股还是美股都喜欢市值大的公司,市值大本身就说明公司做的好,名创优品50多亿美元的估值,在去美股上市的中概股里面算是市值比较大的。

四、预测中签率

美股IPO没面向散户的公开认购,只有机构和合格个人投资者(资产800万以上)才能拿到份额。我们国内可以认购是承销商拿货分配给散户,分配权在券商手里,中签多少取决于拿了多少货,有多少人认购。

前面三只上市的中概股表现都不怎么样,影响了投资人打新美股的热情,现在港股那边也有大票在招股,占用了投资人资金,所以这次打新的人可能不多,中签率会有所提高,预计申购100股可以中签10股。

五、本人操作计划

郭二侠计划申购100股,主要资金都用来打新港股了。

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP