港股打新 | 沧港铁路(02169)为民营铁路第一股,预计一手中签率15%

本文来自 微信公众号“郭二侠鑫金融”,文章仅供投资者参考,不代表智通财经观点。

沧港铁路(02169)上市后,将成为中国第一家上市的民营铁路运营商。

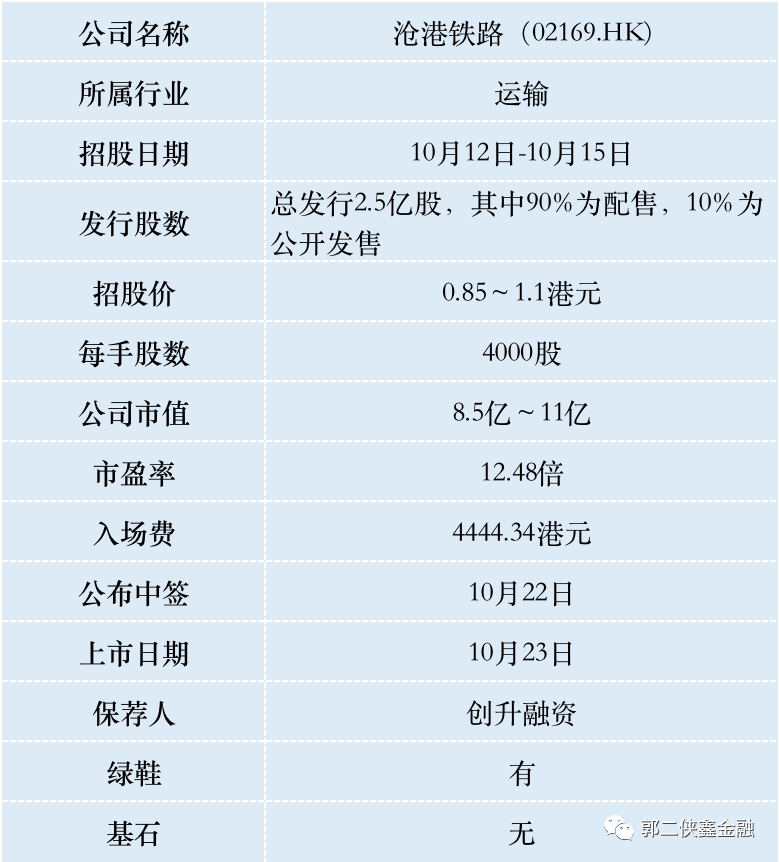

一、招股信息

二、公司基本面

沧港铁路是以河北省为基地的地方铁路营运商,提供东行和西行铁路货运服务和其他辅助服务,包括装卸、道路货运、专用线的营运、维修和保养、铁路路基及其他铁路设施建设和若干其他业务。

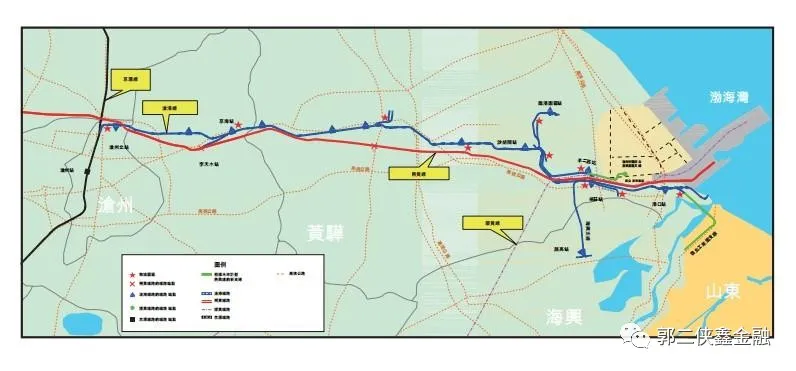

沧港铁路铁路线的总长度约为216.6公里;沧港线有合共13个车站,其中主要轨道10个车站、支线3个车站。

根据行业报告,以2019年的收益计算,沧港铁路在河北省所有地方货运铁路营运商中排名第一以及在中国所有地方货运铁路营运商中排名第四。

财务数据显示,2017年、2018年及2019年12月31日止年度及截至2019年及2020年5月31日止五个月,沧港铁路的收益分别约为人民币(下同)3.54亿元、3.87亿元、3.77亿元、1.50亿元及1.51亿元。

截至2017年、2018年及2019年12月31日止年度及截至2019年及2020年5月31日止五个月,溢利分别约为8036.1万元、8150.7万元、6949.6万元、2511.5万元及3001.2万元。

沧港铁路经营一条铁路,即沧港线,其位置优越,将朔黄线及邯黄线与沧州渤海新区有效连接。沧州渤海新区是一个国家级经济技术开发区,围绕位于河北省东岸渤海湾的一个重要而繁忙的港口—黄骅港。

沧港铁路的铁路线亦将京沪线与该地区连接起来。因此,沧港铁路的铁路线是铁路-港口综合运输网络的重要组成部分,有效地将煤炭资源丰富的中国西部地区(特别是陕西省、山西省及内蒙古,大量煤矿所在地)与渤海新区及黄骅港连接起来。

除了核心铁路货运业务,沧港铁路还开发了全面的营运能力,涵盖客户的各种运输和物流需求,特别是煤炭和矿石相关行业客户。

沧港铁路的客户主要包括发电公司,尤其是需要大量煤炭用于其业务的化石燃料发电公司。来自五大客户占去年收入约53.8%,而最大客户则占15.5%。

公司上市前,曾于18年12月及19年1月曾进行融资,当时发售价较中间价折让约44.7%至溢价约0.5%,并设六个月禁售期,其中前期投资者包括北京基石、魏悦先生。

行业方面,公司属于货运物流行业,在港交所上市涨多跌少,整体上波动不大。

保荐人创升融资,历史保荐公司喜欢做妖,特别是最近三支小票,上市首日涨幅170%以上。

三、综合点评

沧港铁路,虽说是民营公司,可以市场化定价,但是看看客户都是发电公司,而且前5大客户收入占比超过50%,公司哪里还有议价权,而且业务拓展空间也很有限。

保荐人喜欢作妖,但是内地公司、重资产运营、市值相对偏大,这些都不具备作妖的要素。

四、预估中签率

香港公开发售2500万股,每手4000股,合计6250手。在不启动回拨的情况下,甲乙组各获配3125手。

现在同时有几只热门大票,没有人会博这个冷门,按照1.5万人申购算,预计一手中签率15%。

五、本人操作计划

郭二侠计划放弃申购。

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP