9月乘用车零售同比增长7.3% 电动车高低两端表现强势

本文来自微信公众号“崔东树”,文中观点不代表智通财经观点。

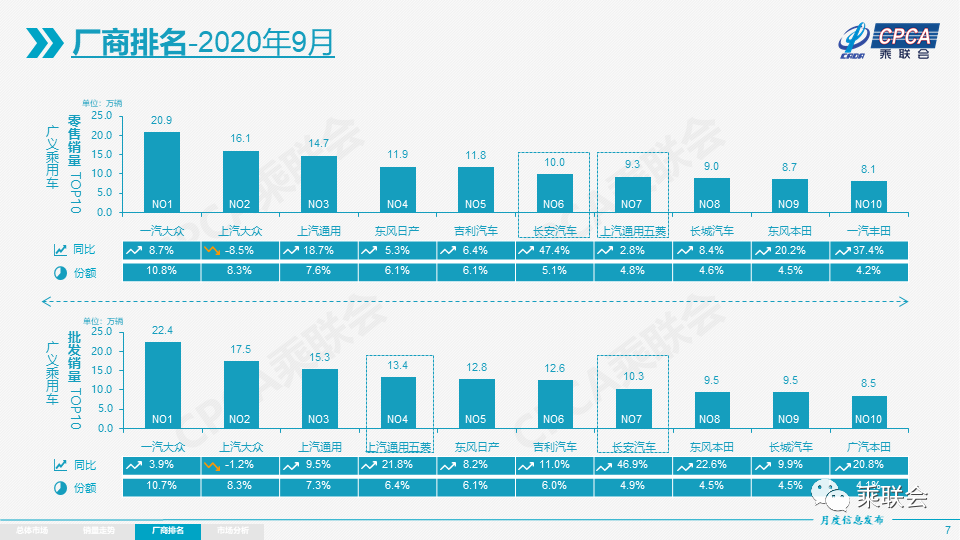

1、9月全国乘用车市场回顾

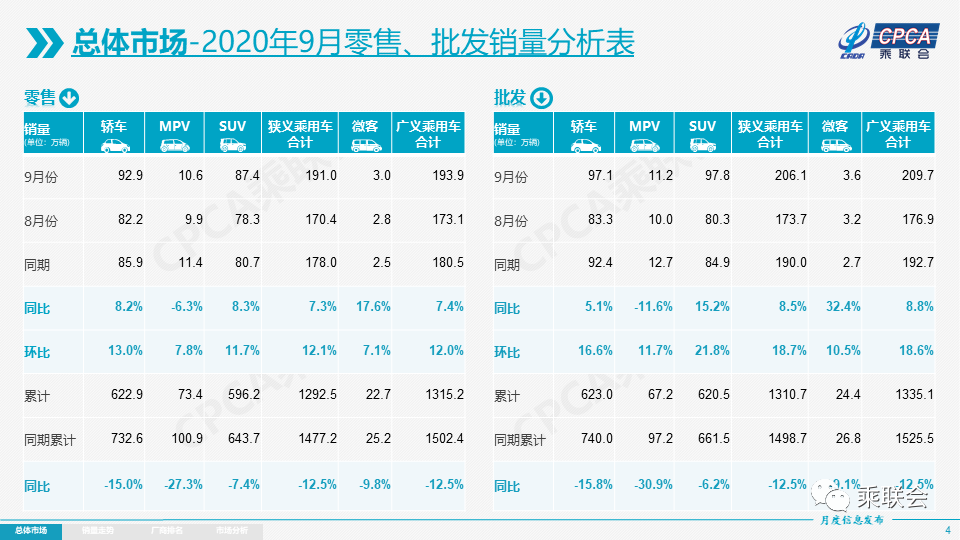

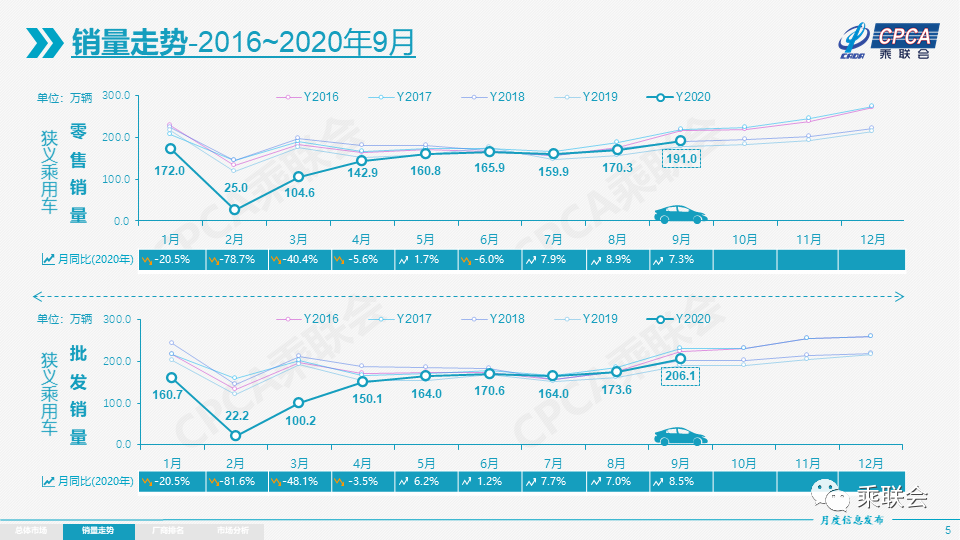

零售:9月乘用车市场零售达到191.0万辆,同比去年9月增长7.3%,实现了连续3个月8%左右的近两年最高增速。今年1-9月的零售累计增速-12.5%,较1-8月累计增速-15.2提升3个百分点,体现行业的快速回暖态势。

今年全国乘用车市场7-9月增速保持强势态势。这首先是宏观经济和出口市场超预期的回暖,尤其是欧美卫生事件背景下的中国出口表现较强,稳定了消费信心。其次是去年部分地区7月国六实施后导致的车市低基数的特殊因素促进。第三是新能源车零售的翻倍回暖态势明显,推动车市走强。

考虑到今年中秋后移到10月,9月环比8月的零售增长12.1%,这相对历年的平均环比增速15%并不高,主要也是成都车展带动的秋季购车潮启动早,北京车展引发的新品等待现象并不明显,9月车市保持较强的火爆增长气氛。世界卫生事件背景下的开学季前的购车需求属于刚性的安全出行需求,因此9月的双节前消费需求难抵开学季拉动。

9月豪华车零售同比增长约33%,环比8月增长约5%,市场份额保持约15%的历史高位。消费升级的高端换购需求,加之豪华车型促销折扣价格下探带来的价格优势,迅速引领细分市场回暖。

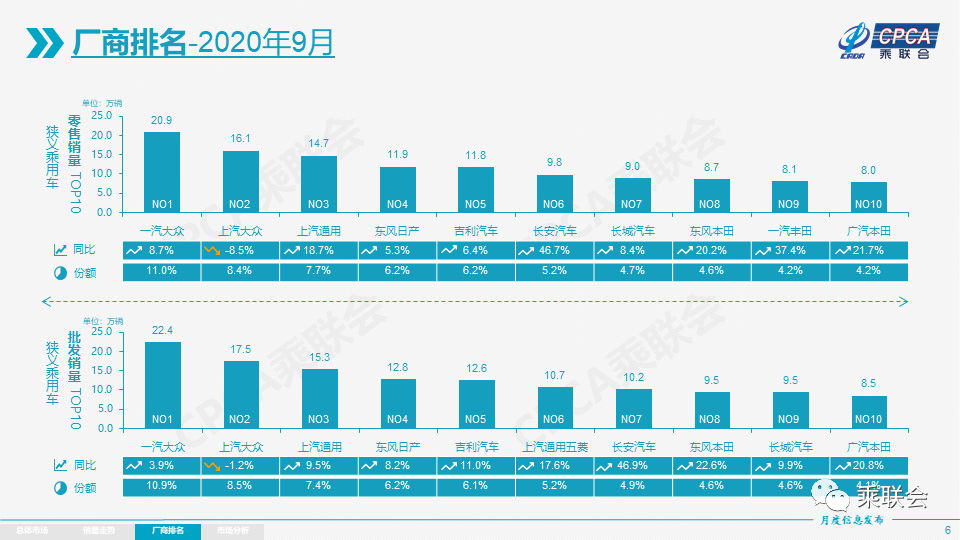

9月自主品牌零售同比增长约1%,环比8月增长约16%,市场份额34.9%,较同期份额下降1.7%。国有自主表现超强,红旗、长安、蔚来等品牌同比高增长。

9月主流合资品牌零售同比增长约7%,且环比8月增长约12%;其中日系品牌零售份额24.5%,低于德系的26%份额;美系品牌份额走强达到10.0%,同比份额增加1.4个百分点。

20年1-9月的全国乘用车市场累计零售1292.5万辆,零售同比累计下降12.5%,今年累计销量同比下降184.7万辆,约占去年零售总量9个百分点。今年零售下降主要是受到春节偏早和卫生事件因素对一季度影响208万辆,二季度零售同比损失只有17万辆,三季度的7-9月出现增量38万辆。

出口:9月乘联会乘用车整车与CKD出口6.2万辆,同比增长32.8%。其中自主品牌出口达到5.7万辆,同比增长134%,合资品牌出口下滑80%。

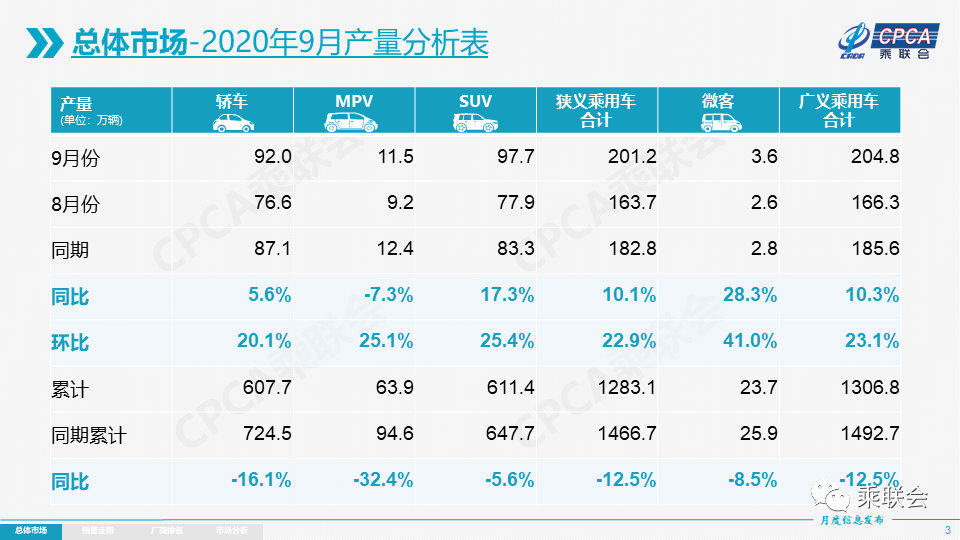

生产:9月乘用车生产201.2万辆,同比19年9月增长10.1%;1-9月累计生产1283.1万辆,同比下降12.5%,产量减少183.6万辆。9月豪华车生产同比增长35%,合资品牌同比增长6%,自主品牌同比增长8%。

批发:9月厂家批发销量206.1万辆,同比去年9月增长8.5%,环比8月增长18.7%。1-9月累计批发销量1310.7万辆,同比下降12.5%,减少188万辆。今年的休假对8月厂家销量带来损失,为国庆中秋双节的9月厂家批发正常补库。

库存:9月末厂家库存减少5.2万辆,渠道库存增加8.2万辆。1-9月的渠道库存相对减少22万辆,4-8月的经销商库存持续小幅补充,9月补充力度与历年相近。

新能源:9月新能源乘用车批发销量突破12.5万辆,同比增长99.6%,环比8月增长24.1%。其中插电混动销量2.2万辆,同比增长55%。纯电动的批发销量10.2万辆,同比增长105%。9月电动车高低两端强势增长趋势明显,其中A00级销量3.25万,份额提升到纯电动的32%。9月新能源车市多元化发力,上汽通用五菱24386辆、比亚迪(01211)19048辆、特斯拉(TSLA.US)中国11329辆,分列新能源三强,蔚来(NIO.US)、小鹏(XPEV.US)、威马、合众、零跑等新势力车企很优秀。广汽新能源等也高增长,大集团新能源表现分化加剧。9月普通混合动力乘用车批发3.37万辆,同比去年9月增长17%。

2.10月全国乘用车市场展望

因国庆中秋双节的假日因素,10月有17个工作日,较19年10月少两个工作日,因此车市销量增长压力相对较大。

近期国外部分地区卫生事件出现二次爆发现象,但国内经济平稳可控,居民消费信心进一步恢复,因此对车市回暖还是有更大期待的。今年北京车展集客和拉升人气效果较好,接触到的部分经销商和用户的心态很好,也预示着今年中国四季度车市持续走强的美好前景。

由于地方政府促消费热情高,10月车市通过厂商经销商店的地方联展带动新车消费。预计四季度厂商也将持续优化经销商库存结构、缩短发车周期、提供更具吸引力的汽车金融方案释放零售潜力。

新能源产品方面,伴随着北京增加放号2万张和电动车新品性能普遍增强,插混车的性价比持续提升,预计四季度国内新能源车市将迎来全面发力的增长期。

10月份我国将进入乘用车市的旺销期。由于国庆双节期间的国内卫生事件相对平稳,这对四季度的经济社会回暖奠定更强信心。虽然去年10月8日的基数偏高,但10月第一周的乘联会厂商零售数据显示同比8%以上增长,这也是市场总体较强的表现。

近期人民币持续升值,合资企业成本显著下降,促进企业应收恢复,合资企业降价促销势能变大,为逐鹿四季度提供财务势能。目前渠道库存仍保持较低水平,9月的产销回升有助于库存改善和结构优化,冬季库存储备的加库存周期也将拉动厂商批发增量。

3.中国成为卫生事件下世界车市避风港

2020年以来,中国乘用车市场走势呈现V型反转态势,自2月探底后迅速反转,呈现持续良好的回升态势,这也为很多国际车企化解了市场压力,维持了产业链的良好运转,为世界汽车工业的稳定做出较大贡献。

中国在防控卫生事件方面的措施卓有成效,体现出中国市场的独特魅力。对国际车企而言,中国市场既是增量的机遇,也是抵御国际不确定风险的避风港。因此中国车市必将继续成为世界最充分竞争的多元化市场。

2020年特斯拉表现优秀,从充满质疑到迅速封神,其涅槃重生的轨迹,体现了中国市场的巨大魅力。否则仅靠卫生事件下的欧洲和美国市场,断断续续的生产和低迷的需求,特斯拉的抗风险能力会很差,可能已经跌倒在了停产封城的无奈中了。

在全球汽车业大萧条的氛围中,已经有越来越多的跨国汽车公司将中国车市视作现阶段最重要的生产销售平台乃至帮助其走出困境的“救世主”。在未来欧洲卫生事件二次复发的险境中,中国市场的平稳回暖更强化了中国车市的避风港效应。

4.欧洲新能源车亟待中国市场证明

2019年之前,中国新能源车销量曾领先于欧洲,始终保持在全球新能源市场50%左右的份额。但进入2020年,欧洲新能源市场在经历二季度卫生事件冲击的低迷后,三季度的销量迅速回暖,7-8月欧洲新能源车占有世界份额的44%,稍高于中国41%的份额。

欧洲新能源车市场持续走强,这是欧洲的补贴政策与碳排放低油耗政策共同推动的结果。欧洲部分国家的新能源补贴政策,更有利于中小型新能源的发展,数据显示,欧洲的经济型电动车的销量份额50%,远高于中国的33%的份额。

从产品结构看,特斯拉等高端车型在欧洲表现逐步走低,而雷诺ZOE等小型SUV车型则表现优秀。竞争力同样很强的比亚迪宋EV的国内市场的偏好度却不如欧洲。欧洲缺乏类似中国市场那样有实力的A级电动车,而新势力的电动车在欧洲应该也是有竞争力的。

插混车型是中国与欧洲拉开差距的重要原因,由于中国合资企业前两年的油耗表现基本是综合达标的,因此部分合资车企推动插混车以降低油耗的动力不足。但欧盟乘用车的碳排放指标在2019年是122克,高于2015年水平;因此欧盟车企全力实现现有产品的插混化以求降低油耗,如宝马、奔驰、大众、福特、PSA、沃尔沃等很多传统车型都是进行了插混改造,这些车型在欧盟表现很好。

按照工信部年度油耗数据折算,中国2019年碳排放是138克,较2015年的167克改善很多,但未来降油耗压力快速加大,欧洲这些插混车型未来能否在中国同样表现很强,需要未来的市场验证,毕竟中国市场是竞争最充分的。

5.微型电动车需要便利化驾照

国务院刚通过的《新能源汽车产业发展规划(2021-2035年)》对新能源车发展意义重大,建议应补充消费端的新能源车普及性政策,尤其是对微型电动车的驾照管理应该从C2降到C5,降低目前驾照难考的尴尬,避免无驾照电动车肆意出没街头的被动局面,推动新能源车全面发展。

2019年上半年的机动车驾驶人数量达4.22亿人,从驾驶人的年龄分布看,主要集中在26至50岁年龄段之间,其中26至35岁年龄段的有1.44亿人,占驾驶人总量的34.12%;36至50岁年龄段的有1.64亿人,占38.88%;超过60岁的有1221万人,仅占2.9%。

现在买车的人看到微型电动车,感觉不错,但看需要驾证,就不买了,转而去买低速电动四轮车,这也是交通管理的难题:开电动车就需要驾照,而低速车不需要驾照,也不需要保险、不需要记分考核,电子警察也管不了。这样的混乱问题,主要是驾证梯度管理的不合理。导致规范出行的成本太高,而无证低速车管束“豁免”的局面。形成消费者不买电动车只买老年代步车等劣币逐良币的现象,这也成为制约新能源车发展的管理障碍。

针对电动车的飞速发展,日本国土交通省在2012年主持编制了更多适合超小型汽车发展的标准及规划。中国目前也应该规划驾照体系,开微型电动车只要取得一个C5的低速驾驶证就基本够用。这样需要针对性地设立微型电动车标准、有针对性的考试项目,简化领证流程。

建议部分地区试点对中老年人驾驶微型电动车采取C5的残疾人(老年)专用小型自动档载客汽车的驾证管理方式。

这类驾证针对性强,比如50岁以上老人可以去直接考试申领C5驾照。同时对电动摩托车等特殊人群也开放领证业务,规范这些边缘地带人群的驾证管理,推动交通规范化。

6.传统燃油车升级待突破

此次北京车展,行走在各展台间,发现推出的新品主要集中在纯电动车型,插混新品也时有发现,氢能源推出则稍超预期。普通混合动力车新品实在还少。

目前我们传统汽车零部件的自主体系还是不强,自主品牌发展传统车节油的技术还是以国际线路为主,做一个选择性跟进,尤其欧美企业是比较开放的零部件体系,因此他们未来实现节油减排的措施,自主品牌都比较容易获得资源支持。在传统车领域,由于降低油耗的压力实际上依然很大,能否努力走出以普通混合动力为主的发展方向,实现领先于欧美企业的传统车节油线路,这个突破还是有挑战的。

目前自主品牌的长安、比亚迪、长城(02333)、上汽乘用车等都持续推出升级产品,实现制造品质与技术逐步比肩国际品牌,这也是技术持续投入和积累的效果体现。自主品牌的分化将进一步加剧。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP