美国地产热度何时降温?

本文来自微信公众号“静观金融”,作者:张静静 。

报告摘要

卫生事件以来地产成为美国经济最大亮点。

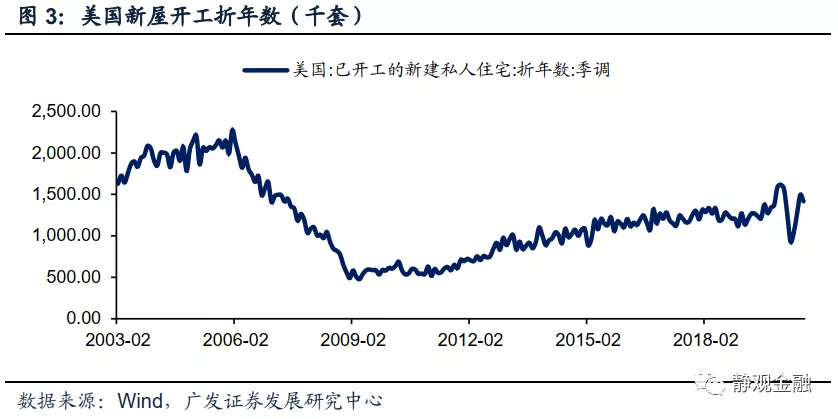

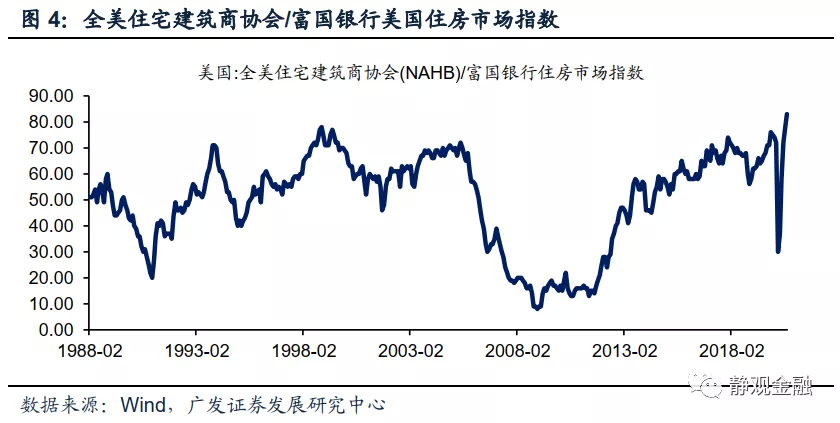

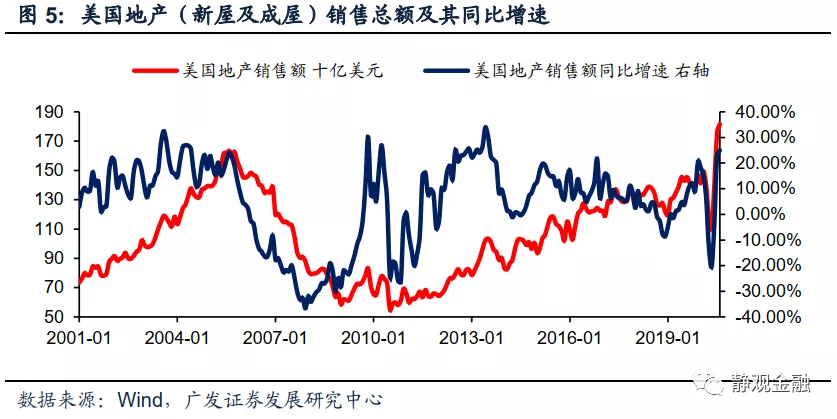

美国各州于4月底逐步推动复工,各项经济数据均在5月出现了环比维度的改善,同比则多数仍为负增长,但5月新屋销售已经出现了两位数同比增长。随后,8-9月美国新屋销售同比增速均突破40%;6月美国成屋销售同比回升、7月转正;6月美国新屋开工同比转正、7月更高达23.1%;9月美国全美住宅建筑商协会(NAHB)/富国银行住房市场指数攀升至83,为1985年有该指数以来的历史高点。此外,根据我们的估算今年8月美国地产(新屋及成屋)销售总金额已经创出历史新高,约为1816.5亿美元,同比增幅也高达24.9%。

地产对美国经济拉动及其持续性如何?

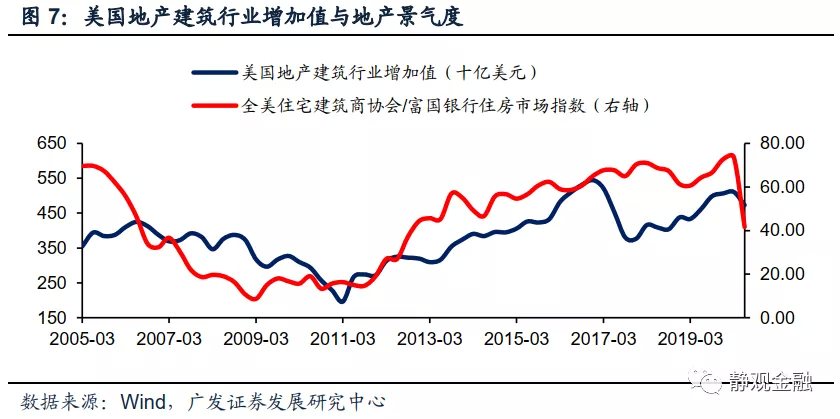

2020年H2地产对美国名义GDP拉动约0.7-1.0个百分点。2000年以来地产建筑及地产服务行业增加值在GDP当中的比重仍占到13%-15%,与中国、日本、英国、欧元区大抵相当。但是由于在家具、家电等领域较多依赖进口,因此与中国、日本等国不同,美国地产对经济的拉动链条较短。换言之,美国地产对经济的整体拉动确实弱于部分制造大国,但并不低。根据我们的估算,2020H2地产将拉动美国名义GDP约0.7-1.0个百分点,其中地产建筑对美国名义GDP的拉动约为0.2个百分点、地产服务对美国名义GDP的拉动或达到0.5-0.8个百分点。

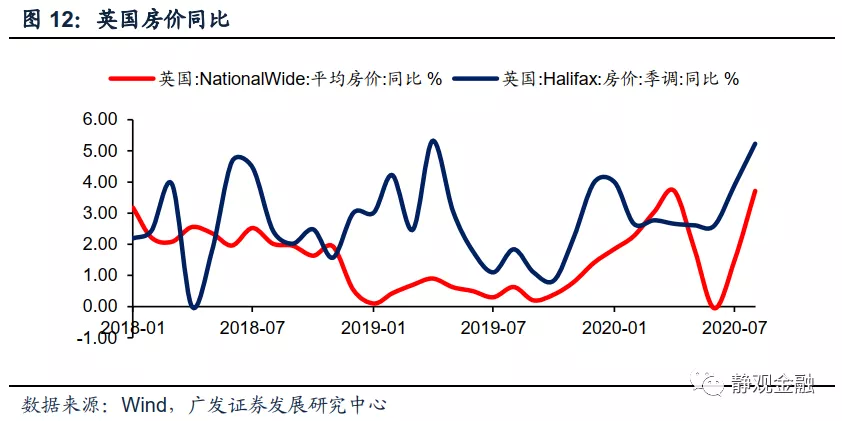

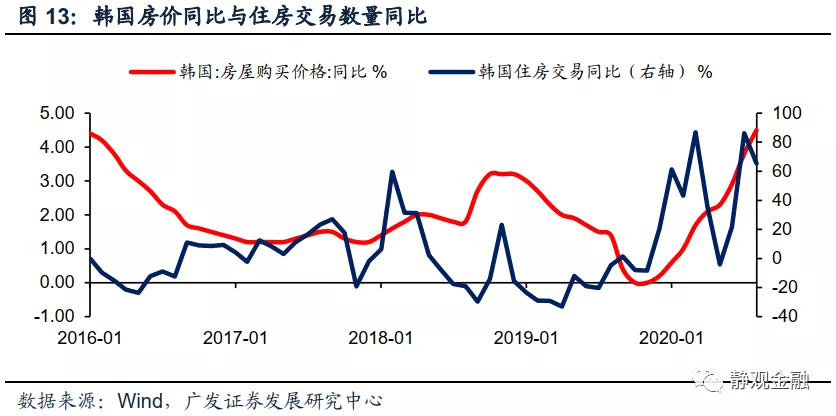

卫生事件推动全球部分地区出现地产销售热。卫生事件暴发以来地产销售热并不仅限于美国,而是在全球很多国家、地区均有所体现,欧元区、英国及韩国等地房地产景气度也很高。我们认为卫生事件推动改善性住房需求增加、购房成本下降,进而引发全球部分国家及地区出现地产景气度共振回升。

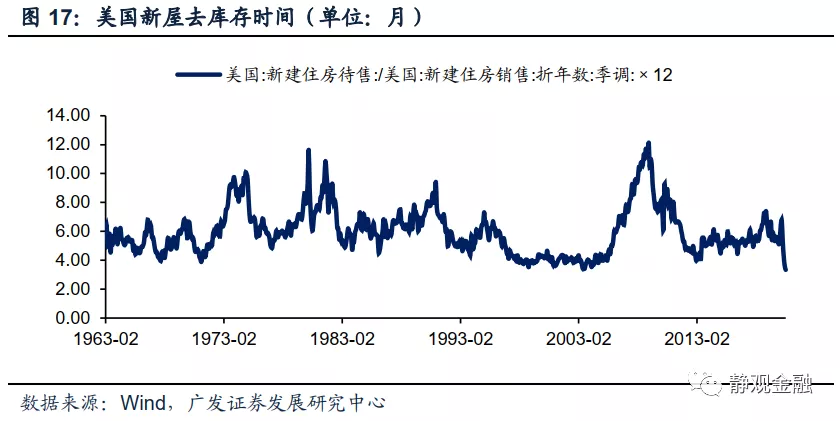

短期看,美国乃至全球地产销售热度或将于年底暂时降温。理由一:改善型住房需求的脉冲大概率已经到位。我们观察到卫生事件以来美国住房自有率已由65.1%飙升到67.9%,而2004年的历史高点也仅为69.2%。理由二:购房成本下行趋势已近尾声。此外,尽管各国货币政策并不会收紧,但亦难以进一步宽松,房贷利率下滑趋势或已接近尾声。理由三:低库存或令美国人即将面临“无房可买”的状态。卫生事件暴发前美国地产库存就处于历史较低水平,截止8月美国新屋去库存时间仅为3.3个月、成屋去库存时间仅为3个月。

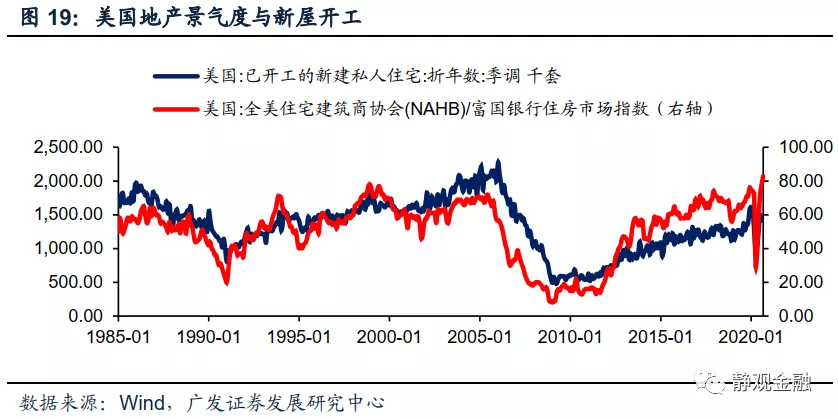

短期而言,美国地产投资对经济的拉动至少持续至2021年H1。极低的库存水平令美国地产商加速补库存意愿显著上升,9月美国NAHB房地产市场指数已经攀升至83,为有数据以来的最高水平。由于NAHB房地产市场指数相对新屋开工领先2-3个季度,因此就短期而言地产投资对经济的拉动或将持续到2021年H1。

卫生事件扰动过后,美国地产仍有长期基本面支撑。

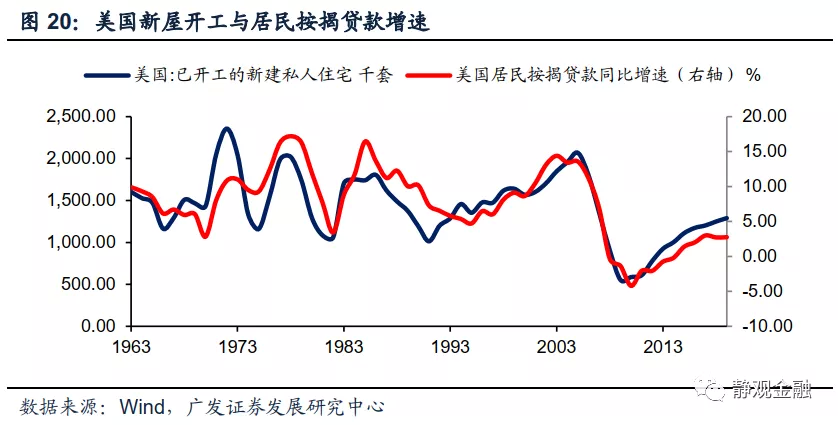

60年代以来美国地产周期与美国居民信贷周期同步,但又可分为四个阶段:上世纪60-80年代、90年代、2000年至金融危机前以及金融危机后。尽管第三阶段美国居民按揭贷款增速高点与第一阶段高点相当,但美国60-80年代未出现地产泡沫,而金融危机前却有明显的地产泡沫。这种反差大概率与人口结构差异有关:上世纪60-80年代美国居民的信用周期与购房年龄段人口(20-49岁)增长周期一致,但2000年至金融危机前背离。

60年代以来美国地产四个阶段的宏观驱动力存在差异。上世纪60-80年代美国地产周期(包括上升周期与下降周期)由购房年龄人口增长周期及城镇化率变化两大基本面因素共同驱动;90年代美国地产景气度回升则由城镇化率上升单一因素驱动;2000年至金融危机前美国地产高景气并非“刚需”推动,而是完全依赖居民加杠杆的投机行为驱动;金融危机后美国地产回升反映的则是人口因素改善后居民去杠杆阶段的自然修复。

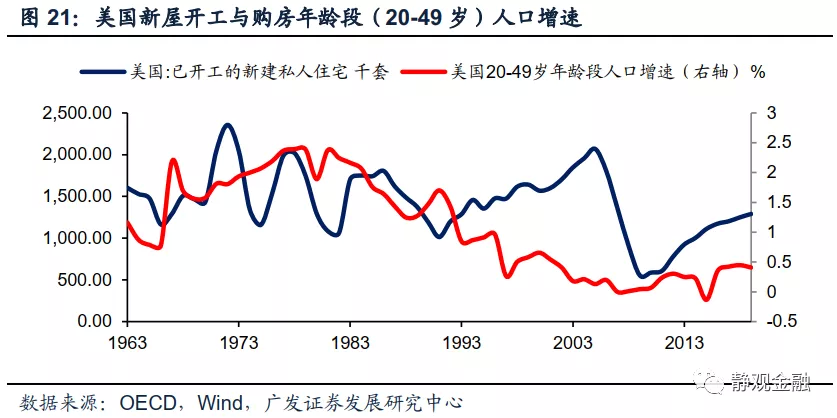

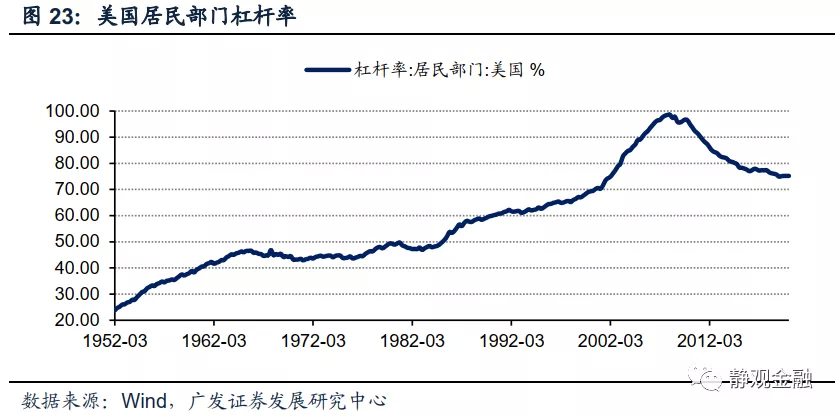

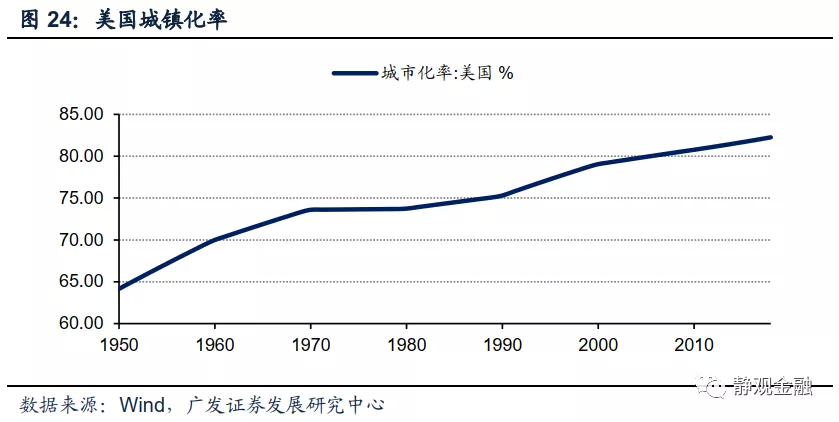

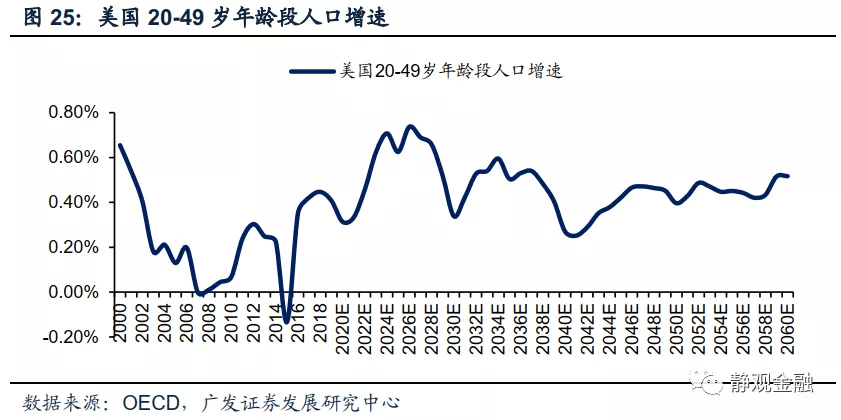

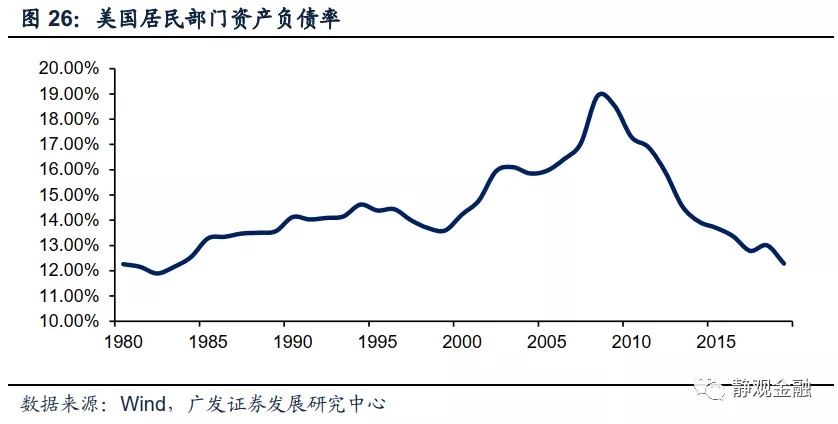

人口因素及居民杠杆率对美国地产存在长期支撑。人口因素和城镇化率是决定地产长周期走势的基本面因素,居民杠杆率体现的是居民部门的购房能力,而利率水平则影响居民部门的中周期购房意愿。2018年美国城镇化率已高达82.3%,该因素难以继续对美国地产形成拉动。但2017-2026年美国20-49岁年龄段(购房年龄段)人口增速将持续回升,且2019年美国居民资产负债率降至1983年后最低水平。因此,美国地产或仍有5-8年的上升周期。换言之,短期受卫生事件提振出现的地产销售热度的确可能在年底降温,亦不能排除未来某个时点美联储货币政策收紧对于美国地产形成阶段性打压,但基于人口因素和居民杠杆水平,我们仍然认为美国地产具有长期基本面支撑。

正文

一、卫生事件以来地产成为美国经济最大亮点

卫生事件暴发以来美国经济中地产数据最为抢眼。美国各州于4月底逐步推动复工,所以各项经济数据均在5月出现了环比维度的改善,同比则多数仍为负增长,但5月新屋销售已经出现了两位数同比增长(同增16.3%)。随后,8-9月美国新屋销售同比增速均突破40%;6月美国成屋销售同比回升、7月转正;6月美国新屋开工同比转正、7月更高达23.1%;9月美国全美住宅建筑商协会(NAHB)/富国银行住房市场指数攀升至83,为1985年有该指数以来的历史高点。此外,根据我们的估算今年8月美国地产(新屋及成屋)销售总金额已经创出历史新高,约为1816.5亿美元,同比增幅也高达24.9%。

二、地产对美国经济拉动及其持续性如何

首先,尽管美国城镇化率已经高达82%,地产早已不具有成长性,但2000年以来地产建筑及地产服务行业增加值在GDP当中的比重仍占到13%-15%,与中国、日本、英国、欧元区大抵相当。但是由于在家具、家电等领域较多依赖进口,因此与中国、日本等国不同,美国地产对经济的拉动链条较短。换言之,美国地产对经济的整体拉动确实弱于部分制造大国,但并不低。

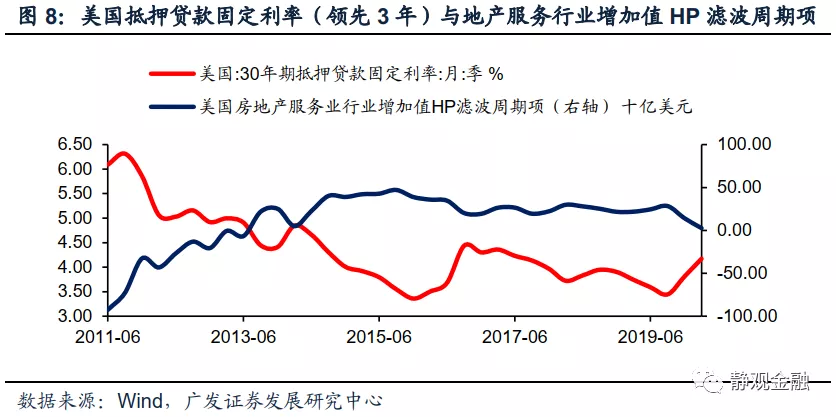

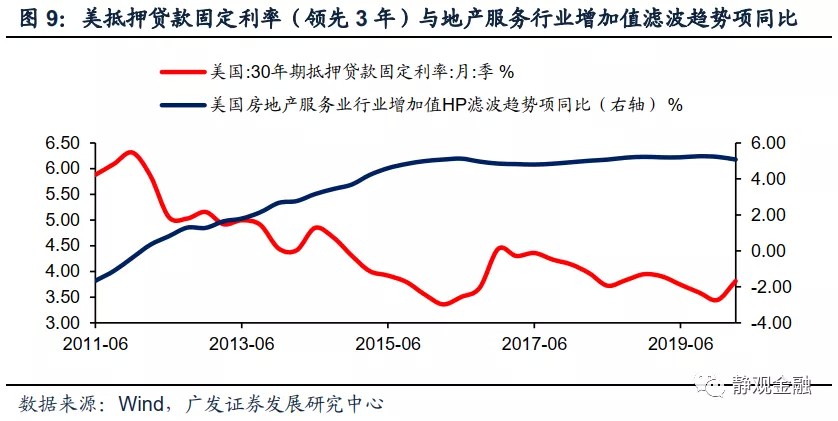

我们用全美建筑商协会/富国银行房地产市场指数作为领先指标预测美国地产建筑行业增加值,领先约4个季度;再用30年期抵押贷款固定利率作为美国地产服务行业增加值的领先指标,领先约12个季度。由此,我们估算得到2020H2地产将拉动美国名义GDP约0.7-1.0个百分点,其中地产建筑对美国名义GDP的拉动约为0.2个百分点、地产服务对美国名义GDP的拉动或达到0.5-0.8个百分点。

1. 卫生事件推动全球部分地区出现地产销售热

卫生事件过后美国地产景气度将显著提升。目前看该结论已被印证。我们认为5月以来美国地产景气度的大幅提升是长短期因素共振的结果。从长期来看,美国购房年龄段人口在2017-2026年间增速持续回升叠加美国居民资产负债率位于1983年以来最低水平使得居民宽信用、加杠杆成为可能。短期看,卫生事件暴发以来地产销售热并不仅限于美国,而是在全球很多国家、地区均有所体现。

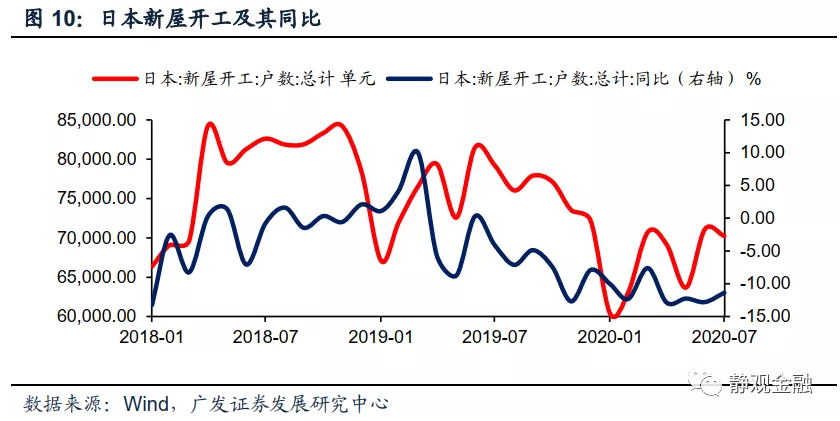

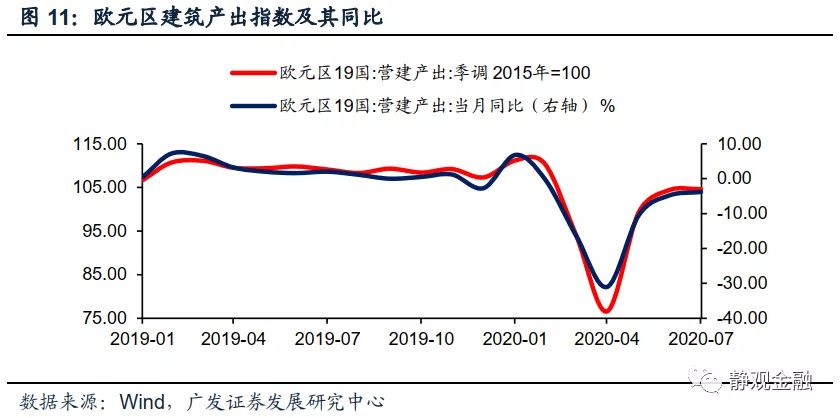

由图11-13可知,卫生事件后欧元区、英国及韩国等地房地产景气度也很高,但图10显示的日本地产数据偏弱。我们认为从卫生事件推动的改善性住房需求与购房成本下降两个因素来看,全球部分国家及地区存在地产景气度向上的共振。但日本地产数据的反差或与原定于今年的奥运会有关,在奥运会的推动下2018-2019年日本房地产已存在一定“过热”迹象,而奥运会落空则对日本地产部门造成打击。换言之,短期美国及全球部分区域房屋销售热度是地产部分受益于卫生事件的结果。

2. 往后看,美国乃至全球地产销售热度或将于年底暂时降温

理由一:改善型住房需求的脉冲大概率已经到位。我们观察到卫生事件以来美国住房自有率已由65.1%飙升到67.9%,而2004年的历史高点也仅为69.2%。

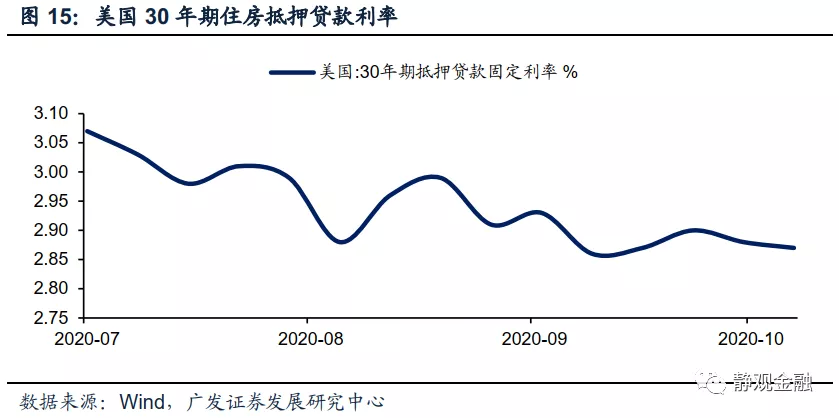

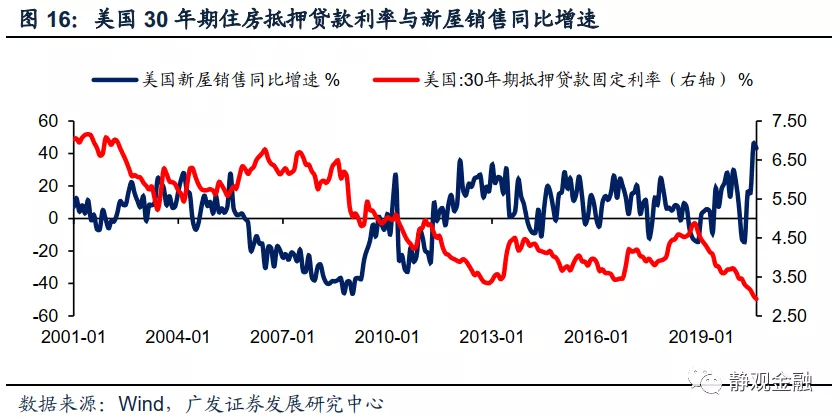

理由二:购房成本下行趋势已近尾声。此外,尽管各国货币政策并不会收紧,但亦难以进一步宽松,房贷利率下滑趋势或已接近尾声。美国30年期抵押贷款固定利率7月跌破3%,但9月中旬开始就在2.8-2.9%之间波动。美国30年期抵押贷款固定利率的锚是10年期美债收益率,我们在此前的报告中提到只要不实施负利率,长端美债收益率已无大幅下行空间,目前美联储已对10年及以内的美债收益率进行区间管理。因此,美国30年期抵押贷款固定利率大概率已经处于下行趋势的尾声,尽管短期内不会回升,但亦难对地产销售形成进一步的刺激。

理由三:低库存或令美国人即将面临“无房可买”的状态。卫生事件暴发前美国地产库存就处于历史较低水平,截止8月美国新屋去库存时间仅为3.3个月、成屋去库存时间仅为3个月。由于短期内补库存未必能跟上,因此年底美国地产销售热度可能面临因“无房可买”导致的被动降温。

3. 短期而言,美国地产投资对经济的拉动至少持续至2021年H1

如图19所示,美国地产景气度(NAHB房地产市场指数)领先美国新屋开工大约两个季度,9月NAHB房地产市场指数已经攀升至83,为有数据以来的最高水平,预计2020年Q4到2021年Q1美国新屋开工将保持升势。此外,如前文所述,目前美国新屋及成屋地产去库存时间均已降至历史较低水平,预计未来2-3个季度美国地产商将加速补库存。因此,就短期而言地产投资对经济的拉动或将持续到2021年H1。

三、卫生事件扰动过后,美国地产仍有长期基本面支撑

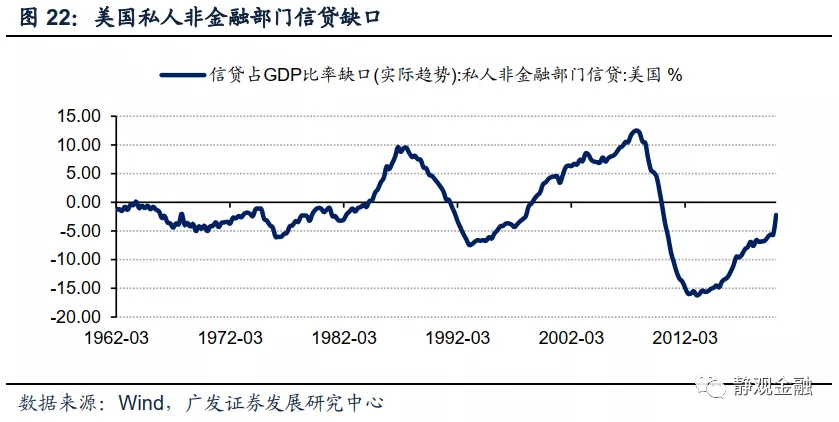

如图20所示,上世纪60年代以来美国地产周期与美国居民信贷周期同步,但又可分为四个阶段:上世纪60-80年代、90年代、2000年至金融危机前以及金融危机后。尽管第三阶段(金融危机前夕)美国居民按揭贷款增速高点与第一阶段(60-80年代)高点相当,但这两个阶段中居民部门加杠杆过程对宏观经济及居民部门的影响却极为不同。国际清算银行(BIS)将非金融私人部门信贷占GDP比重HP滤波周期项定义为信贷缺口,其预警值是10%。一般来说,当私人信贷缺口超过10%就说明存在地产泡沫。由图22可知,美国60-80年代未出现地产泡沫,但金融危机前却有明显的地产泡沫。这种反差大概率与人口结构差异有关:上世纪60-80年代美国居民的信用周期与购房年龄段人口(20-49岁)增长周期一致,但2000年至金融危机前背离。

我们之所以将60年代以来美国地产周期分为四个阶段,是因为这四个阶段美国房地产的宏观驱动力并不一致:上世纪60-80年代美国地产周期(包括上升周期与下降周期)由购房年龄人口增长周期及城镇化率变化两大基本面因素共同驱动;90年代美国地产景气度回升则由城镇化率上升单一因素驱动;2000年至金融危机前美国地产高景气并非“刚需”推动,而是完全依赖居民加杠杆的投机行为驱动;金融危机后美国地产回升反映的则是人口因素改善后居民去杠杆阶段的自然修复。

综上所述,人口因素和城镇化率是决定地产长周期走势的基本面因素,居民杠杆率体现的是居民部门的购房能力,而利率水平则影响居民部门的中周期购房意愿。

2018年美国城镇化率已高达82.3%,该因素难以继续对美国地产形成拉动。但正如我们在报告《除了地产,美国经济还有什么看点?》中所阐述的,根据OECD的估计2017-2026年美国20-49岁年龄段(购房年龄段)人口增速将持续回升,且2019年美国居民资产负债率降至1983年后最低水平。因此,美国地产或仍有5-8年的上升周期。换言之,短期受卫生事件提振出现的地产销售热度的确可能在年底降温,亦不能排除未来美联储货币政策收紧(根据报告《关于美国大选结果及其影响的沙盘推演》,假若特朗普连任美联储或将于2023年前后收紧货币政策,若拜登当选则货币收紧时点或提前至2022年附近)对于美国地产形成阶段性打压,但基于人口因素和居民杠杆水平,我们仍然认为美国地产具有长期基本面支撑。

风险提示

(一)美联储货币政策超预期

(二)美国人口结构变化及移民政策超预期

(三)美国大选超预期

(四)美国卫生事件超预期

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP