华西证券:销量全面复苏 推荐吉利汽车(00175)、广汽集团(02238)等

本文来自微信公众号“汽车琰究”,作者:崔琰/刘静远。

01事件概述

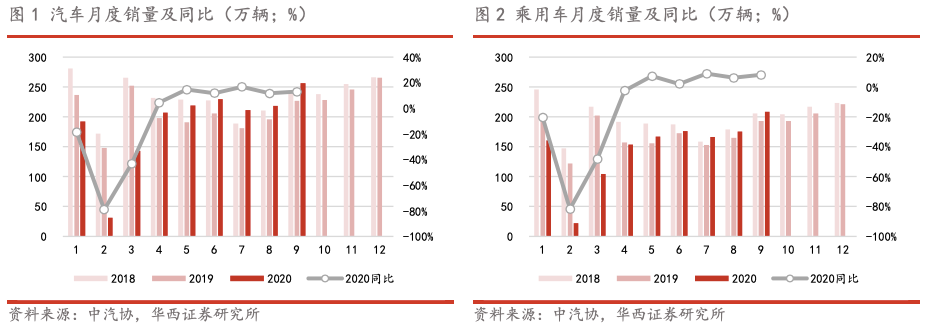

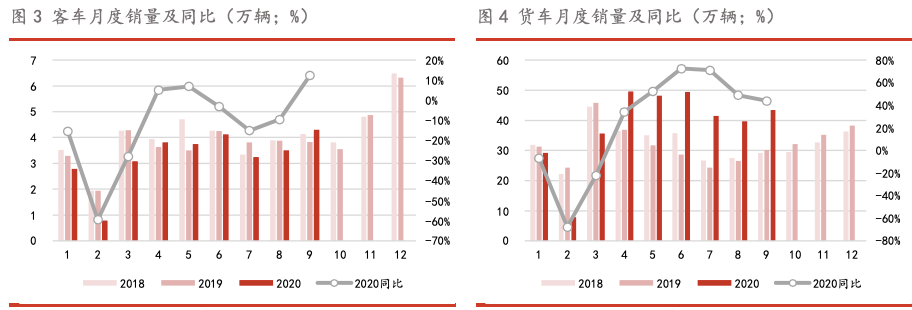

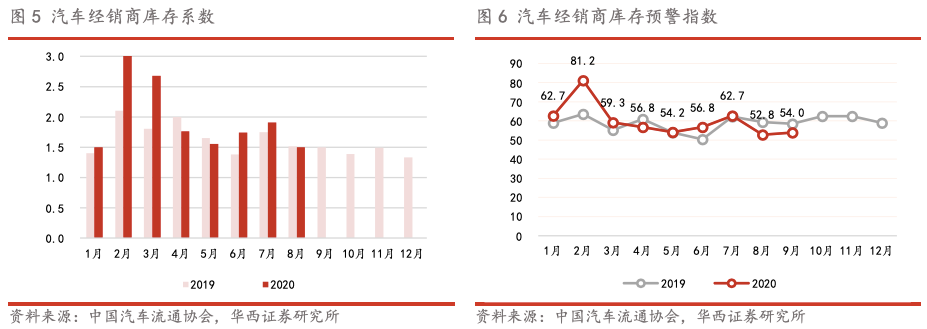

中汽协发布汽车产销数据:9月汽车销量256.6万辆,同比增长12.8%,环比增长17.4%,其中:乘用车销量208.8万辆,同比增长8.0%,商用车销量47.7万辆,同比增长40.3%,新能源汽车销量13.8万辆,同比增长67.7%。1-9月汽车累计销量1711.6万辆,同比下滑6.9%,下滑幅度进一步收窄。

02分析判断

经济向好+周期复苏 乘用车销量底部向上

乘用车自2019H2以来批发、零售销量下滑幅度收窄,终端库存回归到合理水平,行业底部特征明显,叠加取消限购等政策利好,行业周期性复苏启动。但2020Q1受新冠肺炎卫生事件冲击,汽车企业停工停产,内需短期内受到抑制,乘用车销量出现断崖式下滑。卫生事件得到有效控制以来,国内经济形势持续向好,车企生产经营情况好转,供需循环逐步改善,叠加各地促进消费相关政策落实,乘用车行业回到周期性复苏通道,4月乘用车批发销量同比下滑幅度收窄至2.6%,5-9月连续5个月销量实现同比正增长,9月销量同比增速提升至12.8%。

我们判断乘用车销量复苏仍将延续。短期来看,北京车展新品密集投放,各地消费促进政策延续,刺激乘用车消费;中期来看,根据千人保有量和人均GDP水平的相关性测算,乘用车销量仍有提升空间,预计未来5年CAGR=4%,并带动上游零部件、下游经销商环节景气度回升。

乘用车销量底部向上 带动产业链全面复苏

主要车企自4月卫生事件得到有效控制以来产销量趋势全面向上,顺应消费升级、核心品牌处于新品大周期的长安汽车、长城汽车和广汽集团销量增速领先,9月销量同比增速分别达28.6%、17.8%和15.6%。长安汽车核心业务板块长安自主、长安福特爆款涌现,在Uni系列、增量SUV车型带动下高增长态势延续;长城汽车新平台柠檬、坦克加快新品投放,存量车型H6/H2/H4陆续换代提升竞争力,增量硬派风格SUV有望持续贡献增量;广汽集团旗下一线日系品牌广汽本田、广汽丰田均处于新产品大年,持续受益于增购、换购比例提升所创造的消费升级需求,同时平台化助力自主品牌综合竞争力提升带动销量恢复。上汽集团、吉利汽车销量增速逐月改善,其中,上汽旗下上汽大众销量同比降幅持续收窄,未来18个月投放10款新车助力销量回升,上汽通用受益于四缸机推广带动的产品力回升;吉利高端品牌领克销量持续创新高,传统车系帝豪、博越等表现稳健,模块化架构新车型投放加速,新品周期蓄势待发。

商用车需求持续释放 重卡销量再创历史记录

商用车中重卡表现尤其亮眼,9月销量同比+80.2%,1-9月累计销量123.7万辆,超过2019年117.4万辆的历史记录,预计全年突破150万辆。4月以来重卡销量恢复高增长前期主要靠物流需求带动,销量同比增速半挂牵引车>重卡非完整车辆>重卡整车,印证了物流车是核心增量来源。受卫生事件影响工程车旺季延迟,但Q2以来逆周期调节下工程重卡销量环比显著改善,工程车接力物流车在下半年贡献销量弹性。

政策利好+供给驱动 新能源汽车进入成长期

2019H2-2020H1受补贴加速退坡的影响,新能源汽车销量连续12个月出现同比下滑。7月以来新能源汽车销量同比转正,9月销量同比增速高达67.7%,重回高增长。我们判断新能源汽车渗透率有望加速提升:1)政策层面:4月补贴政策落地,10月国常会通过《新能源汽车产业发展规划》,支持力度加大。2)供给层面:行业发展的核心驱动力正逐步由政策向供给端过渡,2020年是供给端剧变的元年,供给端质变撬动需求,爆款车型的出现将推动行业从导入期迈入成长期。

03投资建议

1)乘用车:“刺激政策预期+首购需求释放”双重逻辑驱动需求回暖,行业进入周期性复苏通道,预计未来5年CAGR=4%,销量再上台阶。推荐新平台加速新品投放,硬派SUV供给创造需求的长城汽车(02333),聚焦核心板块,自主和长安福特新品持续爆发的长安汽车,步入科技4.0时代,“全球大吉利”开启的吉利汽车(00175),广本广丰表现强劲,自主品牌持续回暖的广汽集团(02238);

2)重卡:推荐潍柴动力(02338)、中国重汽(03808)、隆盛科技、威孚高科;

3)经销商:推荐广汇汽车;

4)零部件:推荐拓普集团、伯特利、科博达、新泉股份、星宇股份;

5)新能源汽车:推荐比亚迪、华域汽车、银轮股份、均胜电子。

04风险提示

卫生事件出现反复、中美贸易摩擦升温等导致宏观经济下行,抑制汽车消费;海外卫生事件爆发导致汽车产业链供应风险,核心零部件断供导致车企生产受限;治超、国三淘汰、逆周期调节力度低于预期对重卡板块造成拖累。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP