东吴证券:中联重科(01157)Q3业绩增长强劲,后周期龙头确定性强

本文来自微信公众号“透视先进制造”。

投资评级:买入(维持)

事件

中联重科(01157)发布三季度业绩预告:预计2020年前三季度实现归母净利润55-58元亿,同比增长58.05%-66.68%;预计Q3单季度实现归母净利润14.82-17.82亿,同比增长63.99%-97.20%,超市场预期。

投资要点

1 更新高峰+市占率提升,公司Q3业绩保持强势增长

公司Q2净利润同比增速达90%,Q3业绩继续保持高速增长,我们认为主要原因有:(1)基建地产持续复苏,工程机械行业呈现旺季延后、淡季不淡格局;(2)后周期产品更新高峰打开,公司市占率提升下业绩增长确定性高、持续性强;(3)公司强化供应链和智能制造管理,平均成本随销售额增长而分摊,我们预计规模效应下公司全年净利率有望提升。

2 业绩有望持续释放,后周期龙头增长确定性强

工程机械景气持续+公司市占率提升,我们预计公司Q4仍有望保持高速增长。工程机械后周期产品更新高峰打开,有望接力挖掘机成为近两年内增长最快的机种。公司混凝土机械排名前二,汽车起重机市占率排名前三、塔式起重机排名第一。2019年上述三项业务在公司总收入中占比达83%,作为后周期龙头业绩释放弹性高,增长确定性强。

3定增方案修订版落地,管理层认购坚定长期信心

公司9月29日发布A+H股定增方案调整:募集总额维持66亿元,其中管理层参与认购H股定增10亿元,公司中长期规划及对未来的坚定信心依旧不变。募投项目拟投资挖机、搅拌车以及关键零部件等智能制造项目,募投项目的展开将进一步促进公司综合竞争力的提升。目前公司土方机械的市场网络已经得到恢复,挖机市占率已从2019年同期不到1%提升至2-3%。搅拌车受益于环保和治超带来的需求,公司市场份额也在快速提升。

盈利预测与投资评级

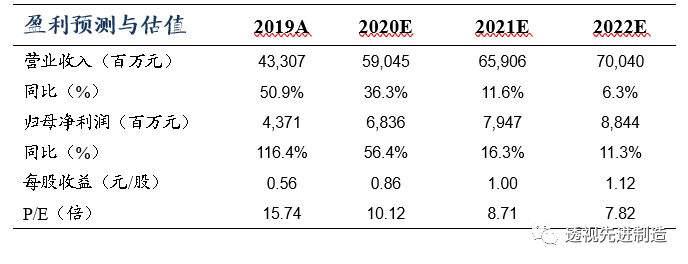

混凝土机械+工程起重机+塔机三大后周期品种景气持续性强,且市场份额不断集中,公司行业龙头地位稳固,将受益于后周期品种销量高增+规模效应带来的业绩高弹性。我们预测2020-2022年公司实现归母净利润分别为68/79/88亿元,三年内业绩有望翻倍,当前股价对应PE分别为10/9/8倍,参考国内外可比上市公司,我们认为公司PE估值被显著低估,给予2020年目标估值11倍,对应市值750亿,维持“买入”评级。

风险提示

宏观经济下行风险;行业竞争加剧导致利润率下滑;市场拓展不及预期。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP