淡水河谷(VALE.US)计划2021年关停VNC矿山,镍钴供需结构进一步趋紧

本文来自“分析师谢鸿鹤”,文中观点不代表智通财经观点。

事件:据Fastmarkets报道,淡水河谷(VALE.US)首席财务官Luciano Siani Pires表示,将于2021年关停其位于新喀里多尼亚的Goro的镍钴矿。

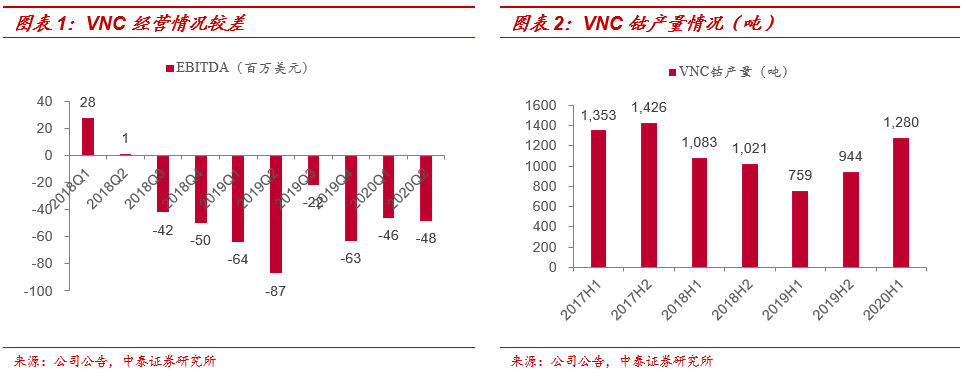

VNC经营情况较差,关停主要出于经济性的原因。VNC持有的Goro镍/钴矿生产始于2011年,主要产品为氧化镍、氢氧化镍钴,设计粗制氢氧化钴名义产能为4500吨/年。上半年Goro矿山钴产量为1280吨,预期全年产量约2000吨左右,约占全球供给量的1.5%。1、VNC关停Goro矿山主要是由于该矿山缺乏经济性。VNC镍钴矿山运营成本一直较高,2018年VNC矿山EBITDA为-63百万美元,2019年VNC矿山EBITDA为-236百万美元,2020年EBITDA为-94百万美元;2、2019年Vale一直试图对外出售VNC矿山,2020年5月29日,Vale与澳大利亚新世纪资源有限公司(NCZ)就谈判出售其在新喀里多尼亚公司VNC的所有权签订了排他性协议;2020年9月8日,淡水河谷未能与NCZ达成出售协议,并且在谈判破裂后一个月内一直没有找到合适的买家。

当前钴价处于历史长周期的底部,矿山几无盈利能力。2018年Q2以来,受国内新能源汽车退坡影响,钴价持续走低,MB钴价(标准级)由44.13美元/磅最低点跌至12.63美元/磅,跌幅达到71.39%,MB钴合金级由44.08美元/磅最低点跌至12.43美元/磅,跌幅达到71.80%。当前价格已经跌至2006年、2016年长周期的底部区域,当前价格水平下,无论是矿山企业还是冶炼企业,盈利能力均处于低位,成本支撑下价格向下空间不大。

需求周期+产能周期+库存周期共振,钴价中枢或将逐步上移。1)需求端边际持续改善,国内9月新能源车销量13.8万辆,yoy+67.7%,动力电池产业链排产10月环比增加30%,三元材料厂商开工率不断提升;欧洲六国9月新能源车销量同比增长169%,预计全年增速维持在yoy50%+;5G手机换机潮或将逐步到来,高温合金等传统领域也将逐渐修复。2)供给端未来2-3年整体是平的,2019年底嘉能可将Mutanda矿山关停,约影响了全球16%供给,从新增矿山来看,未来三年增量项目主要集中在嘉能可Katanga项目、Shalina的Etoile Mine项目、欧亚资源的RTR项目以及中色集团的Deziwa项目,此外无大型矿山有建设规划,整体来看增量项目有限且有序释放;3)产业链库存维持低位,经过19年的去库周期后,当前产业链中游材料厂库存仅为1-2周,仅能维持正常周转,库存多集中于上游矿山,但库存基本被长单锁定,根据我们测算,2021年或出现钴的供不应求,产业链补库更或是放大供需缺口。

风险提示:新能源汽车产销不及预期的风险、钴产量超预期释放的风险、产业政策波动风险等

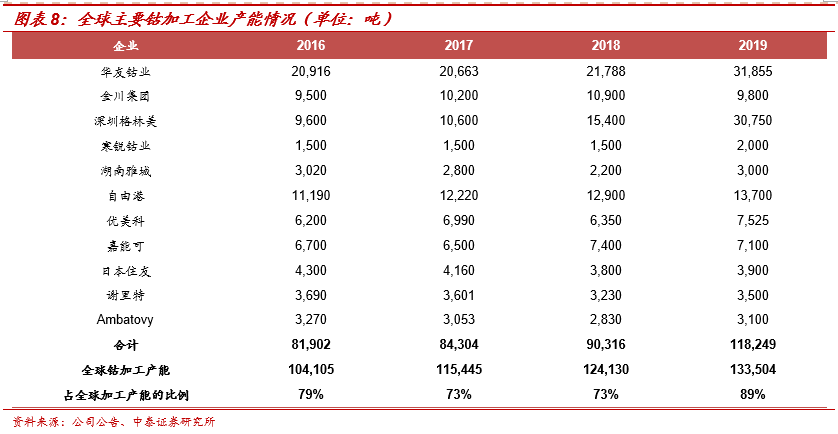

附录:

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP