新东方(EDU.US)FY21Q1点评:营收超出预期,卫生事件影响或在Q2进一步消退

本文来自微信公众号“杨仁文研究笔记”

核心观点

事件:

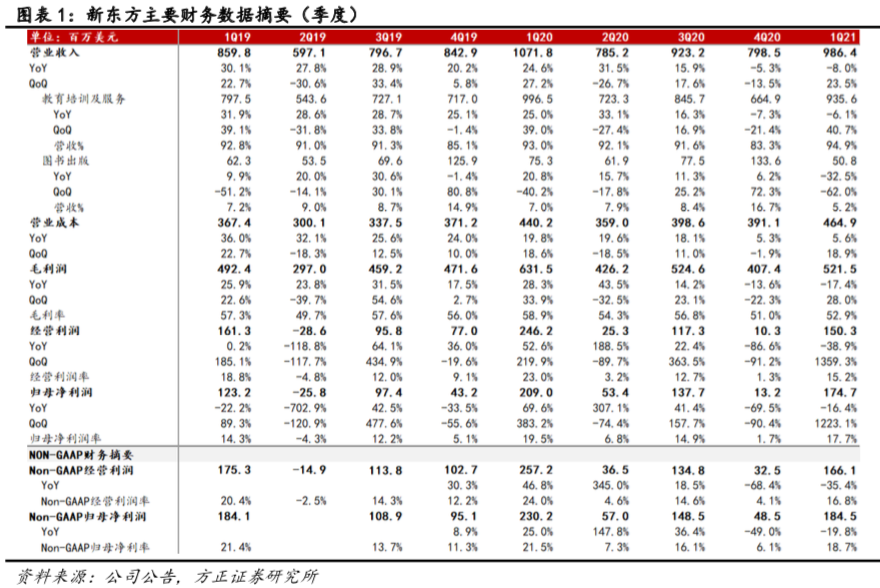

1、FY21Q1营业收入为9.86亿美元(Yo-8%),归母净利润为1.75亿美元(YOY-16.4%),Non-GAAP归母净利润为1.85亿美元(YOY-19.8%)。

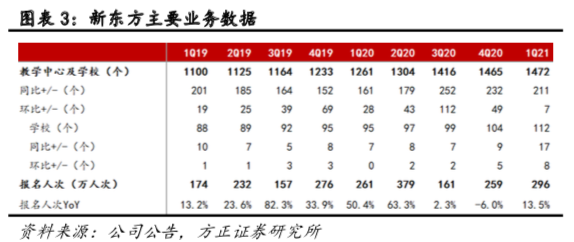

2、FY21Q1参加学科辅导及备考课程的学生人次为296.1万(YOY+13.5%)。截至FY21Q1,学校和教学中心共1472个,同比增加211个,环比增加7个;其中学校112所。

3、FY21Q2指引:营收区间预计为8.64-8.87亿美元,YOY+10%~13%。

点评:

1、营收9.86亿美元高于指引,人员和租金成本增加拖累利润

营业收入超出预期:FY21Q1营业收入为9.86亿美元,YOY-8%,超过此前公司给出的业绩指引上限9.54亿美元和彭博一致预期9.6亿美元,其中教学培训及服务收入9.36亿美元,YOY-6.1%,占比94.9%。

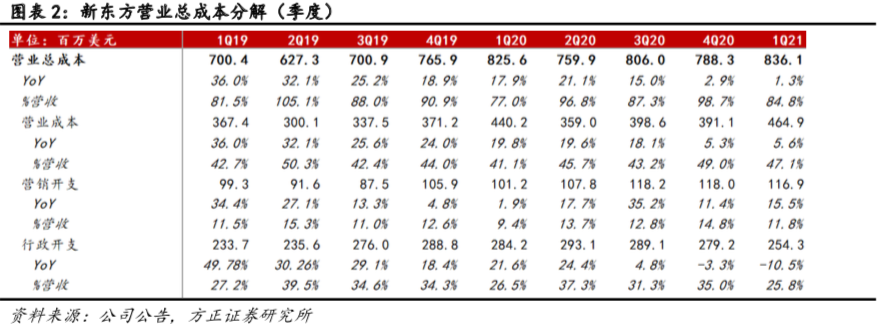

毛利率受刚性成本影响暂时下滑:FY21Q1主营业务成本为4.65亿美元,YOY+5.6%,毛利润5.22亿美元,YOY-17.4%;毛利率52.9%,较去年同期下滑6.1pct,成本的提升及毛利率的下降主要由于较为刚性的教师薪酬和租金成本。师资方面,卫生事件之下,公司为保持核心竞争力仍然提高了教师薪酬,同时吸纳了部分其他中小型机构的优秀教师。租金方面,FY21Q1公司扩大了教学面积(YOY+23%),带来租金成本占比的提升。随着公司收入端增长恢复,毛利率有望回归正常水平。

销售费用率提升,主要由于在线业务人员增加:FY21Q1销售费用为1.17亿美元(YOY+15.5%),销售费用率为11.8%,较去年同期提升了2.4pct,主要由于为抓住在线教育发展机遇,公司增加了客服代表和销售人员数量(主要集中于新东方在线)。

管理费用率基本持平:FY21Q1管理费用为2.54亿美元(YOY-10.5%),管理费用率为25.8%,较去年同期下降0.7pct。Non-GAAP管理费用(不考虑股权激励开支)为2.42亿美元(YOY-11.3%),non-GAAP管理费用率为24.6%,较去年同期下降0.9pct。

经营利润:FY21Q1经营利润为1.5亿美元,YOY-38.9%,经营利润率15.2%,较上年同期下滑7.7pct。Non-GAAP经营利润为1.67亿美元,YOY-35.4%,non-GAAP经营利润率为16.8%,较上年同期下滑7.2pct。

归母净利润:FY21Q1归母净利润为1.75亿美元,YOY-16.4%,归母净利率17.7%,较上年同期下滑1.8 pct;Non-GAAP归母净利润为1.85亿美元,YOY-19.8%,non-GAAP归母净利率为18.7%,较上年同期下滑2.8 pct。现金流、资本开支:FY21Q1的净经营现金流量约为3.9亿美元;资本开支约为9520万美元,主要来自42个教学场所的新建和翻修。现金、存款和短期投资:截至FY21Q1期末,公司现金及现金等价物余额为10.5亿美元,定期存款为2.9亿美元,短期投资为27.8亿美元。递延收入:截至FY21Q1期末,公司递延收入余额为15.6亿美元,YOY+17.5%。

2、留学相关业务受卫生事件影响明显,K12课外培训收入同增8%报名人次:FY21Q1报名人次约296.1万(不含暑期低价班),YOY+13.5%,总报名人次的同比增速低于往年部分源于卫生事件影响下部分城市暑期缩短了1-2周。

城市、学校、教学中心:截至FY21Q1,公司开设的学校和教学中心共1472个,同比增加211个,环比增加7个;其中学校112所,同比增加17所,环比增加8所。本季度公司在常州、淮安、台州、宜兴、芜湖、嘉兴等城市开设新的线下学习中心,教室总面积YOY+23%,QOQ+1%。

ASP:课程平均ASP(总现金收入/总学生报名数)YOY-10%;每小时平均ASP(现金收入/总教学时长)YOY-2%,其中:优能中学YOY+2%,优能VIP业务YOY+3%,泡泡少儿YOY-1%,出国考试培训YOY-7%(注:均以美元计)。与5%-8%的正常提升幅度相比,本季度每小时平均ASP的下滑主要来自:①出国考试培训价格较高,且下滑幅度较大;②卫生事件期间推出的OMO课程价格存在折扣;③为鼓励连报多科而推出的促销活动报名人次占比提高。

分业务情况: K12课外辅导业务的收入YOY+8%,其中:①优能中学收入YOY+9%、人次YOY+23%;②泡泡少儿收入YOY+3.5%、人次YOY+17%。留学业务:①留学考试培训收入YOY-51%,②留学咨询和海外游学业务的收入YOY-31%(注:均以美元计)。VIP个性化辅导业务:现金收入YOY-10%。暑期低价班:公司暑期在全国70个城市提供400元左右的暑期促销课程,总报名人次为107.9万,YOY+31%,且转化率有所提升,据财报电话会议,低价班转化率约为60%。OMO与纯在线业务:为应对卫生事件,公司FY21Q1投入约3900万美元用于OMO系统的维护与升级以及教师的线上线下融合教学技能的提升,OMO课程春续暑、暑续秋的续班率较去年均有所提升。纯在线业务方面,新东方(EDU.US)在线双师大班把握卫生事件期间在线教育行业的发展机遇,采取的春假免费促销活动带来了大量的学生流量,为此公司增加了销售人员数量,导致了销售费用的提升。

3、盈利预测与估值:我们认为随着9月以来全国多数地区中小学线下复课,卫生事件对于公司K12线下培训业务的影响可能进一步消退;但留学业务仍面临较多不确定因素。中长期来看,卫生事件加速K12课外培训行业出清,利好龙头企业。根据彭博一致预期,公司FY2021-FY2023净利润为4.98/7.37/9.67亿美元,EPS为3.13/4.63/6.07美元,对应PE为51.8/35.0/26.7X。

风险提示:公共卫生事件风险、国际关系变化影响海外留学需求风险、课外培训与留学签证政策趋严风险、学生人数增加不达预期风险、在线教育业务盈利不达预期风险、实体中心扩张风险、汇率波动风险、市场竞争加剧风险、估值中枢下移风险等。

扫码下载智通APP

扫码下载智通APP