中金:苹果(AAPL.US)新机预购热情超市场预期,产业链表现值得关注

本文来自微信号“乐平科技视角”。

投资建议

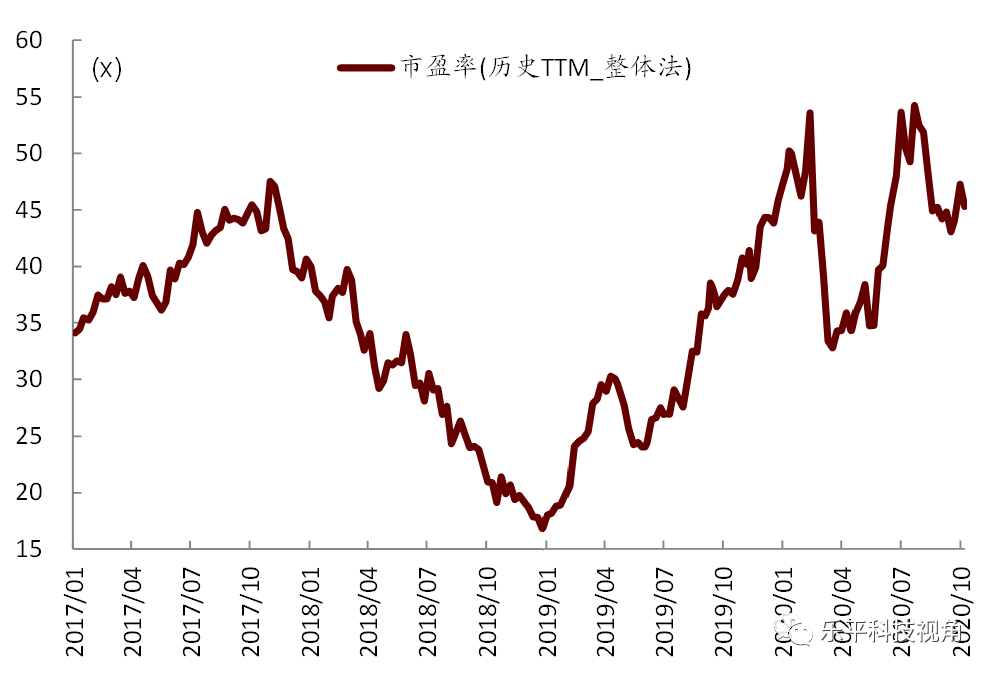

信通院近期公布数据,9月国内手机出货量同比下降36.6%,大幅低于我们预期,我们认为主因10月苹果(AAPL.US)及华为新机发布,换机需求延迟。估值方面,近一个月手机产业链TTMP/E上升1.09x至45.30x,目前处于周期89%分位的相对高位。

苹果如期在10月14日发布iPhone12系列新机,在参数、外观及定价等方面符合我们预期,但多款AIoT产品未同步发售,略低于预期。展望未来,我们仍然看好苹果新机未来出货量,但需要进一步数据进行验证,或产业链出现苹果加单信号等。此外,我们认为苹果多款AIoT配件发布仍值得期待。建议投资人关注小米2020/21年智能机份额持续提升,及苹果产业链(蓝思,比亚迪电子)等相对收益机会。

理由

苹果新机预购热情超市场预期,产业链表现值得关注。苹果本次发布会尽管并未同步发布AIoT产品,略低于预期,但新机在5G、玻璃、轻薄性及全系OLED等方面创新较为亮眼,定价亲民,符合我们预期。

从10月18日开放的预购情况来看,苹果官网一度崩溃,电商平台也迅速售罄,预购热情超出市场预期。截至2020年10月18日,iPhone 12大部分机型发货时间已延长至2-3周,12 Pro发货时间已达到3-4周,为近三年新高。我们认为,新机预购火热体现消费者对于苹果新机认可度较高,iPhone 12未来出货可期,产业链相关公司表现值得关注。

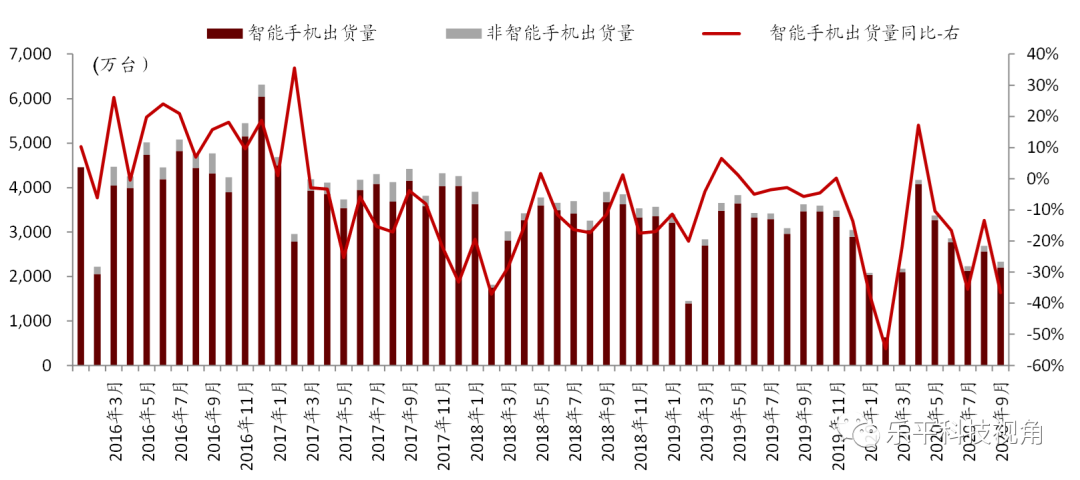

手机销量回顾:9月中国市场智能机出货量同比下降36.6%,3Q20出货同比下降29.2%,大幅低于我们预期。根据信通院最新数据,9月中国大陆手机出货量为2,333万部,其中,智能机出货2,200万部,同比下降36.6%。

3Q20国内智能机出货量共计6,888万部,同比下降29.2%,大幅低于我们+2%的预期。我们认为主因:1)苹果新机备货延期,导致9月单月出货同比下降明显;2)华为受影响,出货量大幅下降;3)10月新机密集发布,消费者换机需求延迟。

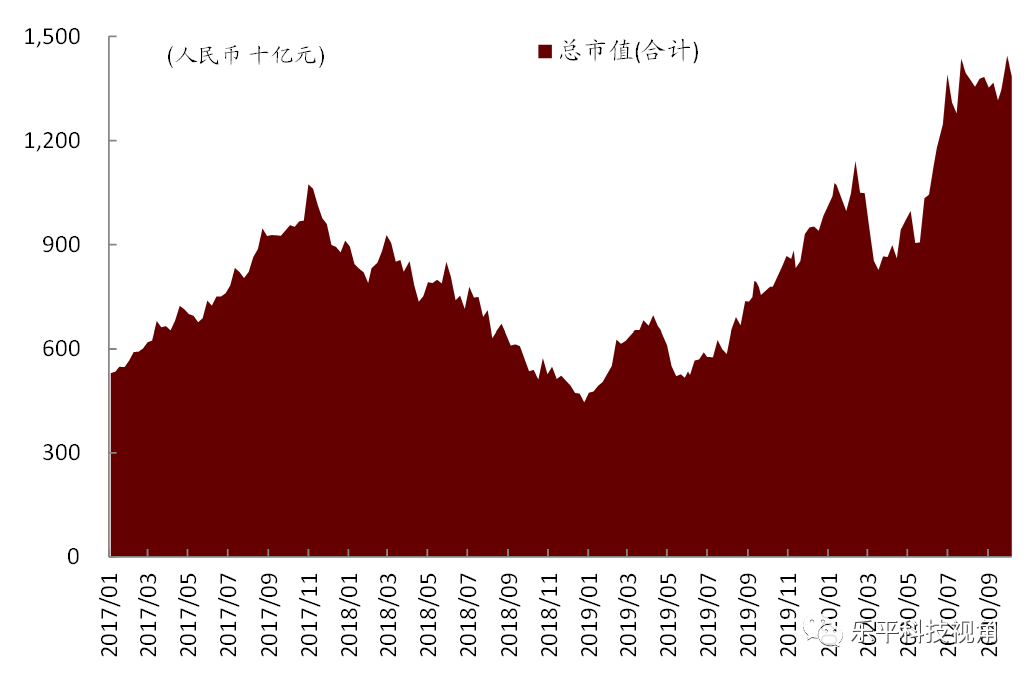

市场回顾:A/H手机产业链总市值近一个月微涨2.4%,估值方面TTM P/E从1个月前的85%分位同步上升至89%,处于历史较高水平。板块2021年P/E一个月内变化基本持平,目前处于28.3x。

推荐关注股票表现:小米集团(01810,+4%)表现均优于行业整体的+2%涨幅,比亚迪电子(00285,-1%)和歌尔股份(-2%)主因前期涨幅较高略有回落。展望10月,我们认为随着苹果新机预购数据进一步向好及小米市占率提升,小米集团及苹果产业链或将出现较为领先的相对收益,但绝对收益仍难确定。

盈利预测与估值

我们维持覆盖公司评级、盈利预测、目标价不变。

风险

智能手机出货量不及预期;5G手机渗透不及预期。

图表1: A/H股主要手机公司2017年初至今总市值(合计)

注:截至2020年10月16日;资料来源:万得资讯,中金公司研究部

图表2: A/H股主要手机公司市盈率(历史TTM,整体法)

注:截至2020年10月16日;资料来源:万得资讯,中金公司研究部

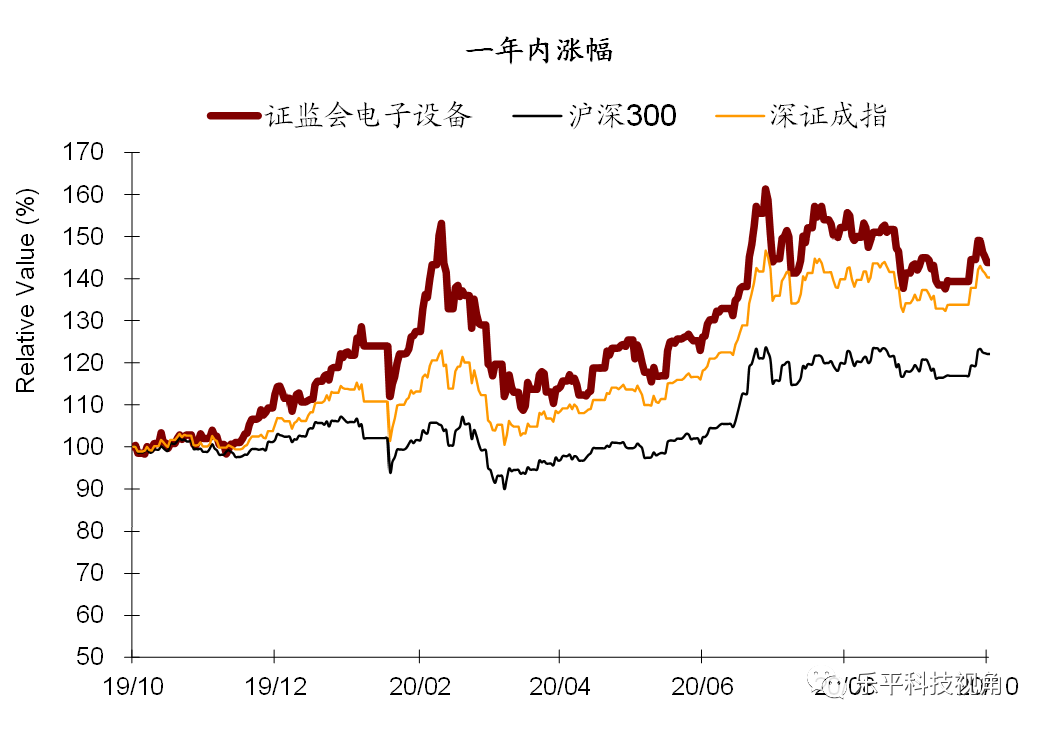

图表3: A股电子行业指数一年内表现

注:截至2020年10月16日;资料来源:万得资讯,中金公司研究部

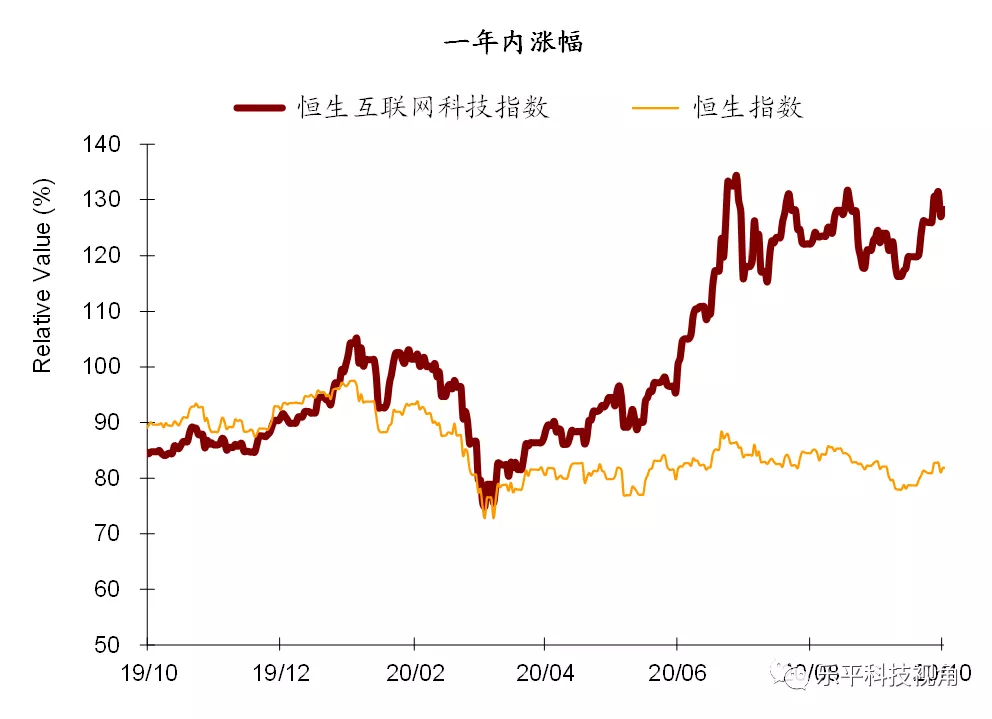

图表4: 港股恒生互联网科技指数vs.恒生指数

注:截至2020年10月16日;资料来源:万得资讯,中金公司研究部

图表5: 手机行业重点公司表现

注:截至2020年10月16日;资料来源:万得资讯,中金公司研究部

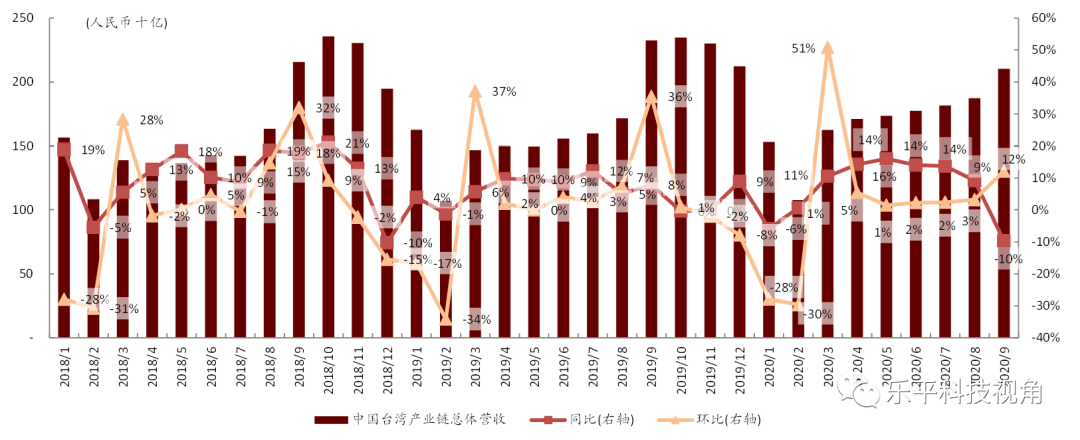

图表6: 手机产业链中国台湾上市公司月度营收及增长率

资料来源:万得资讯,中金公司研究部 *

注:我们选取的中国台湾产业链公司包括:台积电(2330.tw),联发科MTK(2454.tw),大立光(3008.tw),玉晶光(3406.tw),精材(3374.two),正崴(2392.tw),美律(2439.tw),鸿海(2317.tw),新普(6121.two),顺达(3211.two),臻鼎-KY(4958.tw),嘉联益(6153.tw),台郡科技(6269.tw),可成科技(2474.tw),和硕(4938.tw),英业达(2356.tw),瑞仪光电(6176.tw),TPK-KY(3673.tw)和GIS-KY(6456.tw)

图表7: 中国大陆智能手机出货量及同比增速

资料来源:中国信通院,中金公司研究部

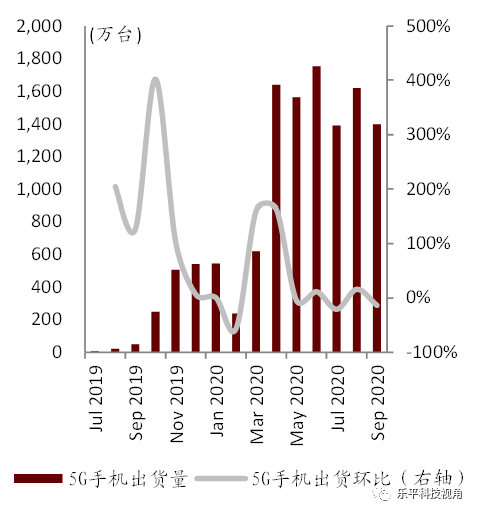

图表8: 2020年9月中国5G手机出货量环比下降13%至1,399万部

资料来源:中国信通院,中金公司研究部

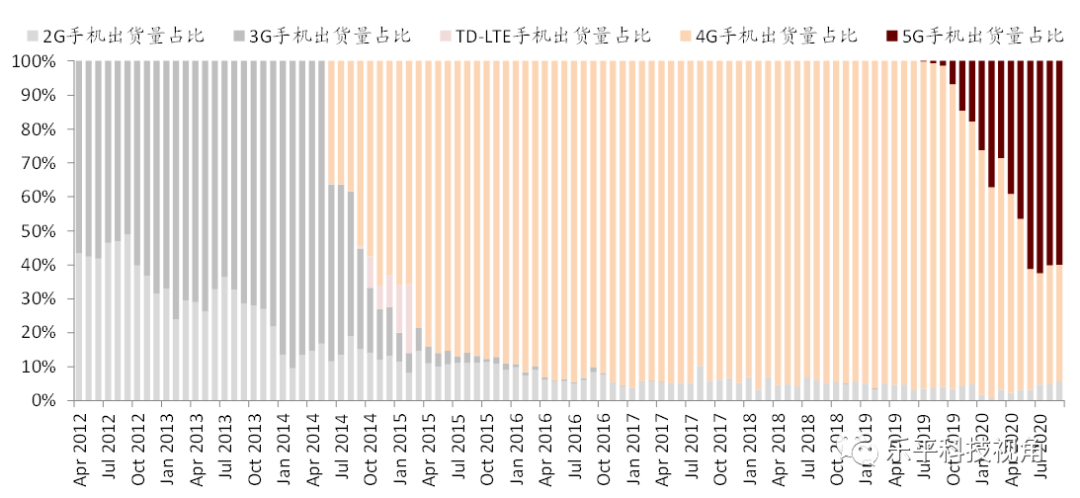

图表9: 中国大陆移动通信技术分布情况——9月5G渗透率为64%

资料来源:中国信通院,中金公司研究部

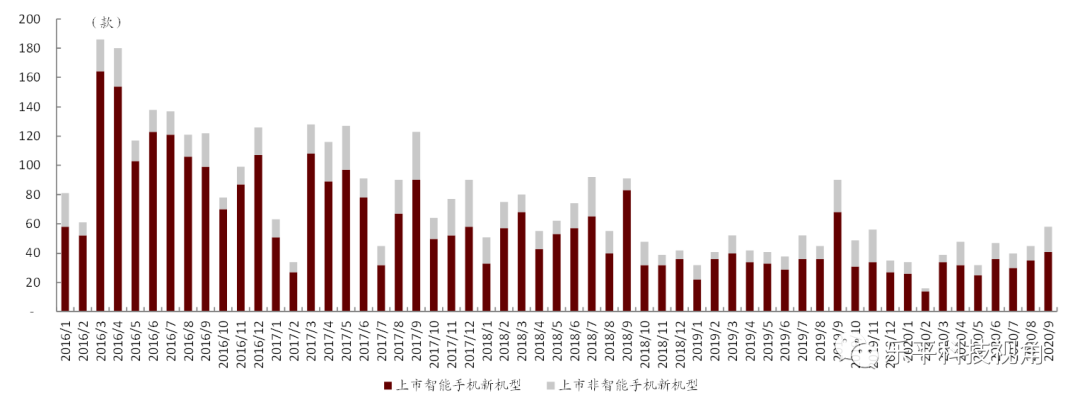

图表10: 中国大陆月度新机上市情况

资料来源:信通院,中金公司研究部

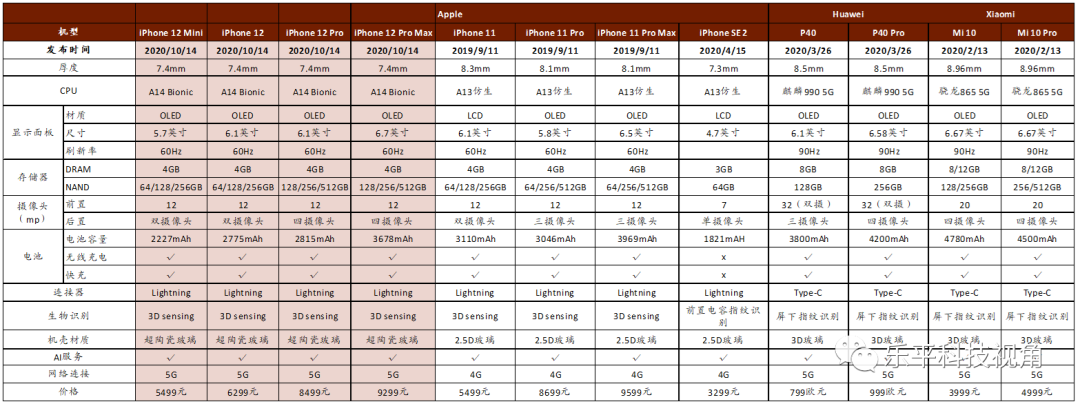

图表11: 近期主要上市智能手机参数对比(截至10月16日)

资料来源:中关村在线,中金公司研究部

(编辑:mz)

扫码下载智通APP

扫码下载智通APP