这个冬天哪些行业在变“暖”?

本文来自微信号“招商策略研究”,作者:张夏 耿睿坦。

在工业生产节奏加快、冷冬预期加强以及制造业订单转移等多方面因素的交织下,预计四季度部分行业将会面临需求提升且订单增多等局面,从而出现供不应求并引发产品涨价的现象。建议投资者关注近期需求好转且涨价较为明显的细分领域。

⚑与往年冬季相比,今年可能会存在一些不同之处:首先,今年四季度生产活动节奏可能会进一步加快。由于我国卫生事件控制相对较好,目前多项经济指标显示国内经济处于快速恢复中,基建和地产投资已经出现明显改善,伴随着三季度企业盈利加速上行,预计四季度制造业投资也将会迎来较快修复。其次,今年冬季可能会形成一次拉尼娜事件,影响之一是冬季气温偏低。进入十月后,我国多个地区出现明显降温,部分北方地区提前进入冬季。最后,海外卫生事件蔓延而国内部分产业拥有完整的生产产业链,倒逼部分制造业(如纺织、医疗器械等)订单回流。

⚑纺织业:传统旺季、冷冬以及订单回流加速行业景气度上行。三季度纺织业产能利用率改善幅度高于整体制造业,销售额等指标好转显示行业景气度正在修复。10月以来柯桥纺织价格指数出现小幅上移,其中原材料价格指数上行最为明显。冷冬预期的形成以及国外纺织订单回流导致纺织品需求大大增加。国内消费者购买防寒衣物的需求出现增加。国外方面,由于中国拥有较为完善且安全的供应链,印度等地区卫生事件扩散后导致纺织类订单回流我国,部分厂商表示毛巾、床单等订单产量较大甚至订单已经排期至明年。

⚑化纤:上游需求回暖叠加行业格局优化,多个产品价格上调。受益于纺织品需求快速提升,纺织产业链上游化纤板块多个品种(如锦纶、涤纶、粘胶纤维等)价格迎来上调。

⚑天然气:供暖提前叠加大气治理,能源需求反弹。北方气温下降叠加秋冬季大气污染治理,九月末以来燃气价格显著回升,月初至今东北地区LNG出厂价格指数的上行幅度接近20%。若拉尼娜现象进一步加剧,我国大部分地区温度相比往年同期将会进一步降低,叠加煤改气政策的推进,四季度直至明年一季度燃气需求量将会进一步扩大且未来增长确定性较强。

⚑种植业:农产品(粮食、蔬菜)涨价预期更加强烈。根据美国海洋和大气管理局发布的消息,目前拉尼娜在热带太平洋上持续加强;太平洋中东部地区可能会迎来干旱,影响大豆和玉米的生产;而在太平洋西部区域,可能会带来强降雨甚至是洪涝灾害,影响农作物生长和资源开采,即我国南方发生强降雨和洪涝的概率大大增加而北方则是出现干旱。美国农业部10月展望报告表示2020/21年度大豆产量将会减少至42.68亿蒲式耳。九月以来大豆、玉米等农产品价格进入加速上行阶段。如若北方出现干旱而南方发生洪涝灾害等,种植业将会受到较大的负面影响,农产品价格涨价预期将会更加强烈。

⚑造纸业:旺季来临,提价不止。继8月中旬以来厂商陆续宣布对于白卡纸进行提价,10月以来多家纸企继续发布涨价函,白卡纸出厂价格中枢上移。白卡纸价格上涨的阶段往往集中在下半年尤其是三季度末前后,同时供给端的相对刚性对价格上行创造了有利条件,目前行业集中度提升更加有利于价格中枢上移;三季度造纸企业盈利已经出现明显修复,在持续提价的作用下,四季度继续改善动力较强。

⚑轮胎:原材料涨价叠加车市场回暖促使其涨价。海内外多家轮胎公司表示因原材料价格上涨造成经营成本压力增加,由此上调了部分轮胎售价。原材料价格止跌并开启上涨是本次轮胎售价上调的主要原因,三季度以来天然橡胶价格快速上行。乘用车市场回暖也是轮胎售价上调的驱动因素之一。

风险提示:卫生事件反复,经济数据低于预期,业绩超预期下滑

目录

一、冷冬预期叠加经济修复,部分领域将面临需求提升

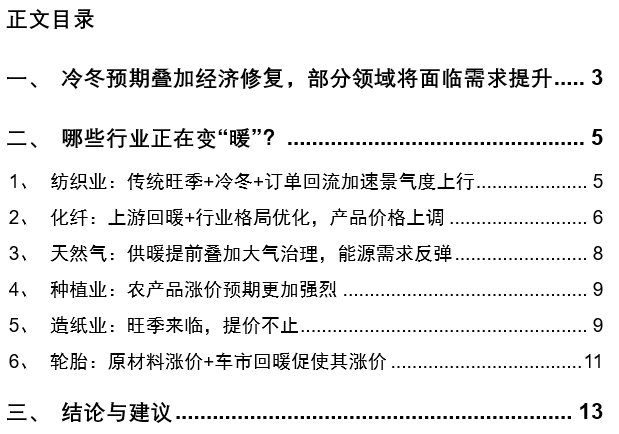

按照历史规律,在“金九银十”背景下,三季度和四季度往往是我国的传统生产旺季,下半年产值往往高于上半年,且工业生产的产能利用率通常在四季度达到全年高点。而卫生事件对于全球经济活动带来较大的干扰,同时极端气候出现的可能性提升也将会对生产活动带来冲击。与往年冬季相比,今年可能会存在一些不同之处:

首先,今年四季度生产活动节奏可能会进一步加快。由于我国卫生事件控制相对较好,目前多项经济指标显示国内经济处于快速恢复中,基建和地产投资已经出现明显改善,伴随着三季度企业盈利加速上行,预计四季度制造业投资也将会迎来较快修复。

整体来看,四季度宏观经济依然处于改善中,工业企业也处于向上修复阶段,尤其是顺周期板块的生产活动进一步加快;目前部分行业如汽车、机械设备、电气设备等板块已经开始释放利润,预计四季度这一趋势将会得到加强。

其次,今年冬季可能会形成一次拉尼娜事件,影响之一是冬季气温偏低。进入十月后,我国多个地区出现明显降温,部分北方地区提前进入冬季。

中国气象局国家气候中心指出,赤道中东太平洋8月进入拉尼娜状态,指赤道中东太平洋海面温度持续异常偏冷的现象。统计显示,1954年以来,拉尼娜事件影响年份里,我国冬季偏冷的比例超过80%;2008年初我国发生了50年一遇的雨雪冰冻遭害,为春运、电力、能源、供水、农业等带来了及其严重的影响和损失。

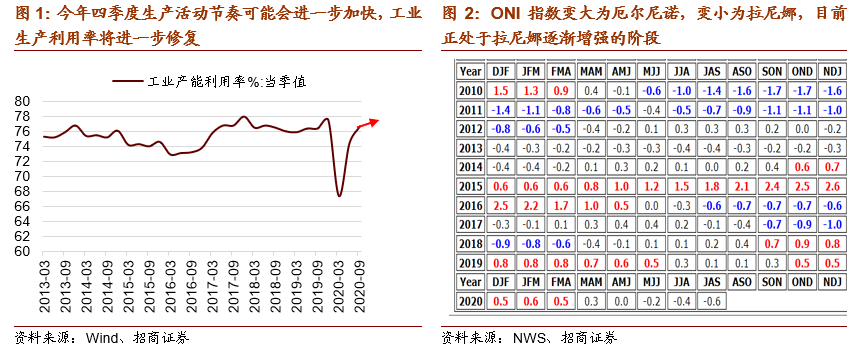

最后,海外卫生事件蔓延而国内部分产业拥有完整的生产产业链,倒逼部分制造业(如纺织、医疗器械、半导体等)订单回流。由于海外卫生事件控制效果有限,每日新增确诊人数依然处于较高区间内,因此国外部分工厂处于停工状态。出于对供应链安全性和完整性的考虑,部分零售商可能将订单从国外转移至中国。

以医疗防护用品行业为例,卫生事件爆发初期,从上游设备生产商(机械设备)到中游原材料供应商(如能源类公司)再到生产代工企业(口罩、防护服)以及医药生产商,卫生事件以来产业链各个环节均处于积极生产状态,且接收到较多的外贸订单。

印度作为第二大纺织品生产消费国而近期累计确诊人数仍在攀升中,多家纺织企业表示因卫生事件原因为无法按时交货,而中国拥有较为完善的产业链且供应链安全性较强,预计四季度越来越多的纺织品订单将会投向中国,这将会对于国内的纺织制造产业链带来正向驱动。

在四季度工业生产节奏加快、冷冬预期加强以及制造业订单转移等多方面因素的交织下,预计部分行业将会面临需求提升且订单增多等局面,从而出现供不应求并引发产品涨价的现象。下文中将会对近期需求好转且涨价较为明显的品种进行总结和分析。

二、哪些行业正在变“暖”?

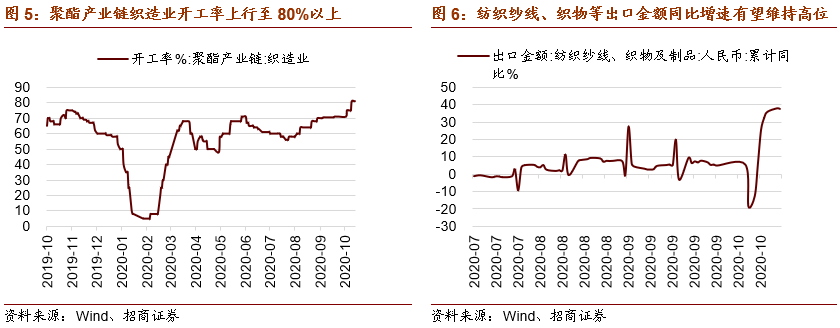

1、纺织业:传统旺季+冷冬+订单回流加速景气度上行

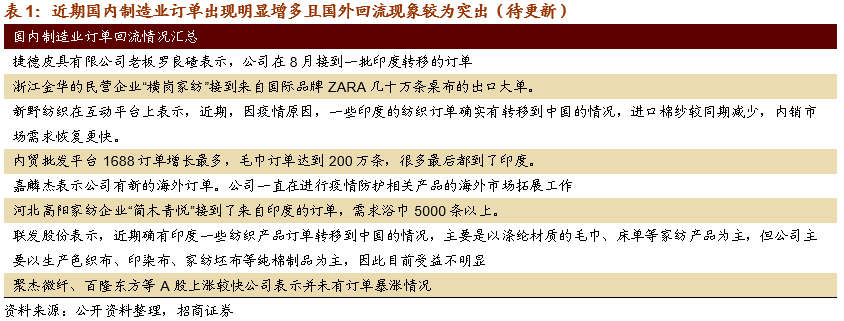

三季度纺织业产能利用率改善幅度高于整体制造业,销售额等指标好转显示行业景气度正在修复。与Q2相比,纺织行业Q3产能利用率提升3.5个百分点至76.2%,成为产能利用率环比改善较为明显的行业之一。

8月服装鞋帽纺织品类零售额已经转为正增长(4.2%),四季度冬季的到来以及“双11”促销活动也在一定程度上提升了纺织品的需求。从纺织行业景气指数来看,10月以来柯桥纺织价格指数出现小幅上移,其中原材料价格指数上行最为明显。

冷冬预期和国外订单回流将会加速纺织行业景气度上行。除了前文中提到的传统旺季等季节性因素对于纺织板块需求的提振以外,冷冬预期的形成以及国外纺织订单回流导致纺织品需求大大增加。

国内需求方面,由于极端天气的逐步形成增强了冷冬预期,消费者购买防寒衣物的需求出现增加;同时纺织品销售较为适合“直播带货”等方式进行,叠加“双11”等购物节等纺织品销售额将会出现明显提升。

国外需求方面,在中国卫生事件控制较好且具备纺织全产业链生产能力的情况下,印度等地区卫生事件扩散后导致纺织类订单回流我国,部分厂商表示毛巾、床单等订单产量较大甚至订单已经排期至明年。

由于印度是仅次于中国的世界上第二大纺织品生产和消费国且纺服业也是其支柱产业之一,根据Ministry of Textiles此前的预测,2023年印度纺织品市场规模将达到2260亿美元,2009年至2023年年复合增长率达到8.7%。而印度卫生事件尚未得到有效控制,而跨国公司将会在全球范围内调整订单生产以及国际采购商也会根据生产能力来选择供应商,因此大量的纺织业订单将会流入供应链完整且安全的国家。

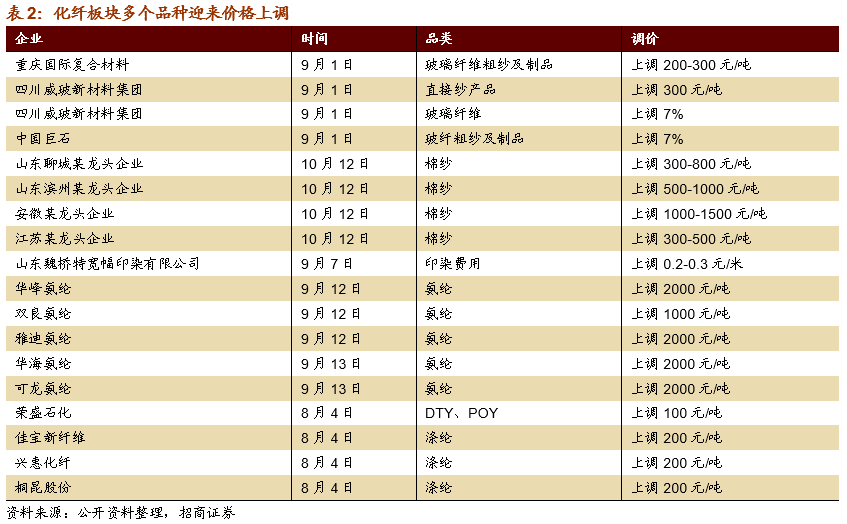

2、化纤:上游回暖+行业格局优化,产品价格上调

受益于纺织品需求快速提升,纺织产业链上游化纤板块多个品种价格迎来上调。

锦纶:本周锦纶丝DTY华东市场主流价提升了500元/吨、锦纶丝POY华东市场主流价格提升了25元/吨、锦纶丝FDY华东市场主流价格提升了100元/吨。一方面,锦纶的上游生产材料价格上行明显,原油价格10月份以来涨幅超过5%,国内己内酰胺现货价格进入十月份国内从9100元/吨多次上调至9500元/吨。

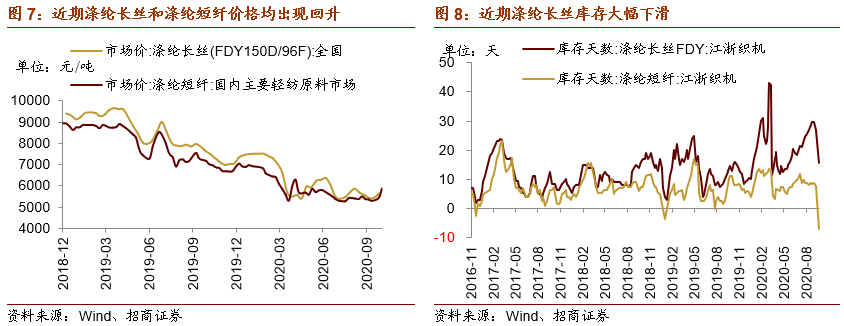

涤纶:目前全国FDY150D涤纶长丝的市场价相比9月底增长了4.01%,涤纶短纤的市场价增长了10.90%。而在下游纺织业需求增长的拉动下,涤纶长丝和涤纶短纤的高库存迅速被消化,涤纶短纤的库存甚至已经降到负区间,出现供不应求的状态。后续来看,原材料价格的高位支撑,和下游需求拉动叠加目前库存低位,涤纶产业链仍将维持高景气度。

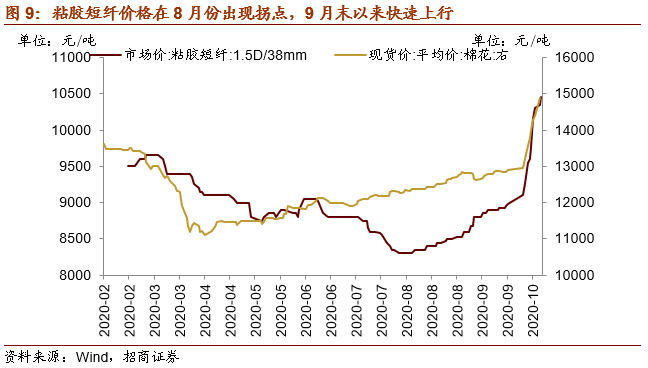

粘胶纤维:近期粘胶短纤价格出现较大幅度上行,目前1.5D/38mm粘胶短纤市场价10450元/吨,双节之后增长了16.43%,相比8月份增长了25.90%。由于前几年扩产过多,粘胶短纤产业链自2017年开始进入下行周期,2019年下半年行业进入严重亏损阶段。而本轮供需双向的支撑带来行情的拐点从8月份出现。

一方面,下游需求的提升,带动产业链价格上行。由于海外卫生事件仍然严峻,我国纺织产业链产能恢复较块,印度订单向我国转移,叠加金九银十的旺季,纺织服装需求强劲。粘胶纤维是重要的棉纺织材料,下游需求的火爆带来粘胶纤维价格的上涨。

根据隆众资讯,粘胶短纤行业开工率逐渐提升,目前约77.56%。另一方面,今年以来棉花价格持续攀升,使得纺织生产成本较高,而粘胶纤维是较好的棉花替代产品,随着棉花的不断提价,粘胶纤维的价格也得到进一步的支撑。

后续来看,由于前一两年的持续亏损,很多中小企业已经逐步退出粘胶纤维的生产,而且经过2018年和2019年的扩产高峰,行业基本已经没有新增产能,在下游纺织服装高需求的推动下,粘胶纤维的供需格局有望得到改善,价格方面具有较强的保障性。

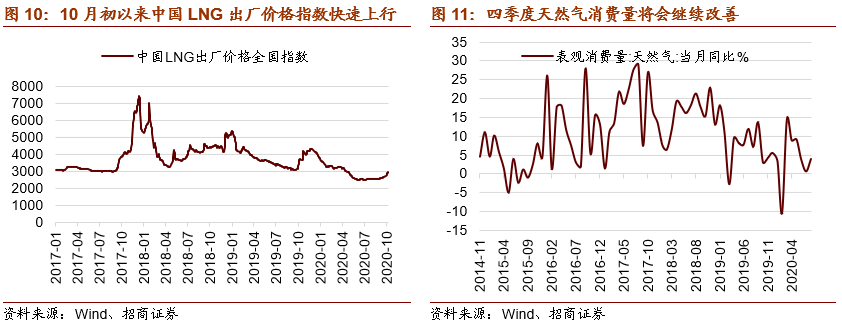

3、天然气:供暖提前叠加大气治理,能源需求反弹

北方气温下降叠加秋冬季大气污染治理,九月末以来燃气价格显著回升。目前中国LNG出厂价格全国指数上行至2950元/吨,本月以来的反弹幅度达到10.2%,相比9月初已经上行了14.9%。四季度以来全国多地迎来降温,北方部分地区提前开始供暖,月初至今东北地区LNG出厂价格指数的上行幅度接近20%。

9月28日,国家生态环境部发布《京津冀及周边地区、汾渭平原2020-2021年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》,强调推荐清洁取暖散煤替代工程并加快推荐天然气产供储销体系建设:2020年采暖季前,在保障能源供应的前提下,京津冀及周边地区、汾渭平原基本完成平原地区生活和冬季取暖散煤替代,基本建成无散煤区。在以上因素的推动下,近期国内天然气价格出现快速上行。

若拉尼娜现象进一步加剧,我国大部分地区温度相比往年同期将会进一步降低,叠加煤改气政策的推进,四季度直至明年一季度燃气需求量将会进一步扩大且未来增长确定性较强,可关注燃气需求反弹带来的机会。由于海外天然气价格偏低且我国天然气进口依赖度相对较高,部分能够接收LNG的公司将会具有较强的成本优势。

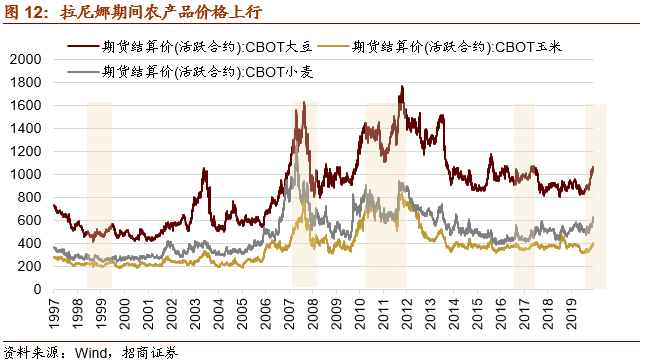

4、种植业:农产品涨价预期更加强烈

根美国海洋和大气管理局10月17日发布消息,目前拉尼娜在热带太平洋上持续加强,到了今年11月至明年1月期间,可能会逐渐加强为中性强度,并且有75%-80%的可能贯穿北半球。太平洋中东部地区可能会迎来干旱,影响大豆和玉米的生产;而在太平洋西部区域,可能会带来强降雨甚至是洪涝灾害,影响农作物生长和资源开采,即我国南方发生强降雨和洪涝的概率大大增加而北方则是出现干旱。

在2010年末至2011年拉尼娜现象逐渐走强时,大豆等农产品期货结算价波动率明显上升且价格整体呈现上升趋势,2011年我国和美国大豆产量均出现明显下降。根据美国农业部10月展望报告,2020/21年度大豆产量将会减少至42.68亿蒲式耳,大豆期末库存也将下降至2.9亿蒲式耳;同时将其对于2020/21年度平均农产品价格预期大幅上调至9.8美元/蒲式耳;目前对于巴西和阿根廷大豆产量的预测值仍维持不变。

二季度以来大豆、玉米等农产品价格开始企稳回升,九月以来进入加速上行阶段。由于目前冷冬预期加强,如若北方出现干旱而南方发生洪涝灾害等,种植业将会受到较大的负面影响,农产品(粮食、蔬菜等)价格涨价预期也将会更加强烈。

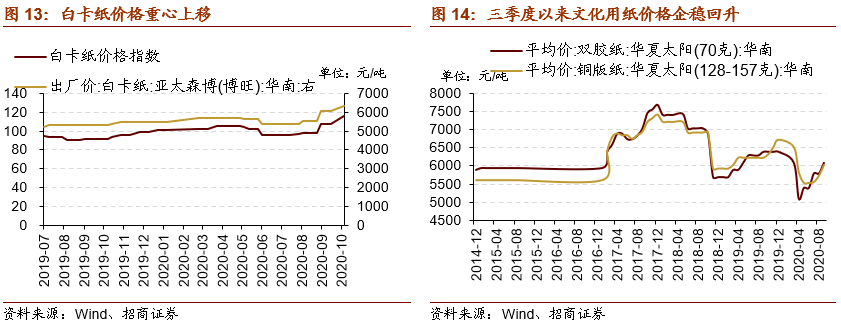

5、造纸业:旺季来临,提价不止

8月中旬以来晨鸣集团、APP金光纸业、博汇、万国太阳等陆续宣布对于白卡纸进行提价,10月以来多家纸企继续发布涨价函,如万国纸业(华南)白卡纸出厂价已经由7月末的5350元/吨上升至目前的6350元/吨;白卡纸出厂价格中枢上移。

三季度以来数家纸企陆续发布了文化纸提价函,如晨鸣集团在10月15日的涨价通知中的说明:受运营成本居高不下影响,为确保给客户提供持续、稳定的高品质产品及服务,决定于11月1日起,铜版纸系列产品价格上调300元/吨。博汇纸业、山东华泰、太阳纸业、APP等多家企业均对文化纸或白卡纸进行提价调整。

白卡纸价格上涨的阶段往往集中在下半年尤其是三季度末前后,开学季和双节驱动白卡纸需求出现增多,同时供给端的相对刚性对价格上行创造了有利条件,目前行业集中度提升更加有利于价格中枢上移;三季度造纸企业盈利已经出现明显修复,在持续提价的作用下,四季度继续改善动力较强。

月文化用纸市场价格企稳回升,进入9月之后加速上行,如目前华夏太阳(华南)的双胶纸和铜版纸相比6月分别上行700元/吨和500元/吨;岳阳纸业发布业绩预告,表示造纸板块利润稳步提升,前三季度净利润为2.55亿元到2.75亿元,累计同比增速为122%到139%。

进入四季度之后,纸企继续发布涨价函,文化纸和白卡纸涨价不止,预计造纸板块盈利继续改善动力较强。除此之外,今年下半年以及明年将会是党政类书籍出版印刷的集中时期,文化用纸需求将会得到较强的支撑。

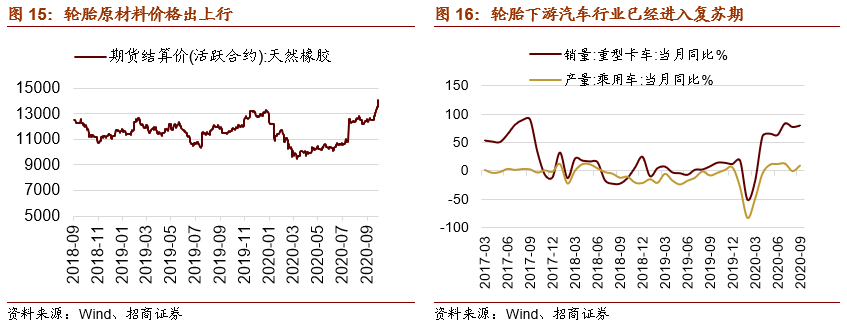

6、轮胎:原材料涨价+车市回暖促使其涨价

海内外多家轮胎公司表示因原材料价格上涨造成经营成本压力增加,由此上调了部分轮胎售价。日本轮胎制造商优科豪马近日宣布,自12月1日起,美国市场部分商用卡车和客车轮胎的价格提高6%;普利司通美洲轮胎业务部计划于11月1日将在美国销售的所有凡士通品牌的子午线卡车和客车轮胎的价格平均提高5%以上,部分价格则提高8%以上。

在此之前,全球轮胎巨头之一正新橡胶宣布,因为轮胎原材料价格上涨导致成本增加,自8、9月份起陆续对豪华轿车轮胎、高性能运动休旅轮胎以及机车轮胎和自行车轮胎的售价上调3~5%之间。随后建大轮胎表示将会跟进轮胎调涨,供不应求是产品涨价的原因之一。

和达(山东)橡胶于8月8日发布了价格调整通知,由于近期天然橡胶、炭黑、钢丝等轮胎原材料价格上涨,公司运营面临现实压力,决定自9月1日开始采取逐步调价的方式,对部分产品价格上调1~3%。建新轮胎也针对某一型号轮胎进行价格上调。

部分A股轮胎公司也发出涨价函,如10月1日,赛轮轮胎发布涨价通知,由于轮胎制造所需的相关原材料不断涨价,成本上升的压力越来越多;自10月1日起,对赛轮集团各乘用车轮胎品牌的价格和促销政策进行调整,对应尺寸分别上调3%-7%。

在此之前,8月24日三角轮胎宣布对商用车轮胎个产品价格进行一定程度上调,具体价格调整时间和幅度另行通知,同时表示天然橡胶、钢帘线及谈给等原材料价格正在不断上升。通用股份也于21号发布调节通知,自8月29日起16寸以下涨3%,16寸及以上涨2%。

原材料价格止跌并开启上涨是本次轮胎售价上调的主要原因,三季度以来天然橡胶、炭黑、钢材价格走出低谷。乘用车市场回暖也是轮胎售价上调的驱动因素之一,由于上半年卫生事件干扰国内整车厂复工生产,下半年整车厂将会加速生产节奏从而完成年初时设定的全年产销目标,因此下半年国内乘用车市场产量将比上半年出现明显增多,那么轮胎需求量及订单也会具有较强的保障。

三、结论与建议

在工业生产节奏加快、冷冬预期加强以及制造业订单转移等多方面因素的交织下,预计四季度部分行业将会面临需求提升且订单增多等局面,从而出现供不应求并引发产品涨价的现象。建议投资者关注近期需求好转且涨价较为明显的品种。

与往年冬季相比,今年可能会存在一些不同之处:首先,今年四季度生产活动节奏可能会进一步加快。由于我国卫生事件控制相对较好,目前多项经济指标显示国内经济处于快速恢复中,基建和地产投资已经出现明显改善,伴随着三季度企业盈利加速上行,预计四季度制造业投资也将会迎来较快修复。其次,今年冬季可能会形成一次拉尼娜事件,影响之一是冬季气温偏低。进入十月后,我国多个地区出现明显降温,部分北方地区提前进入冬季。最后,海外卫生事件蔓延而国内部分产业拥有完整的生产产业链,倒逼部分制造业(如纺织、医疗器械等)订单回流。

纺织业:传统旺季、冷冬以及订单回流加速行业景气度上行。三季度纺织业产能利用率改善幅度高于整体制造业,销售额等指标好转显示行业景气度正在修复。10月以来柯桥纺织价格指数出现小幅上移,其中原材料价格指数上行最为明显。冷冬预期的形成以及国外纺织订单回流导致纺织品需求大大增加。国内消费者购买防寒衣物的需求出现增加。国外方面,由于中国拥有较为完善且安全的供应链,印度等地区卫生事件扩散后导致纺织类订单回流我国,部分厂商表示毛巾、床单等订单产量较大甚至订单已经排期至明年。

化纤:上游需求回暖叠加行业格局优化,多个产品价格上调。受益于纺织品需求快速提升,纺织产业链上游化纤板块多个品种(如锦纶、涤纶、粘胶纤维等)价格迎来上调。

天然气:供暖提前叠加大气治理,能源需求反弹。北方气温下降叠加秋冬季大气污染治理,九月末以来燃气价格显著回升,月初至今东北地区LNG出厂价格指数的上行幅度接近20%。若拉尼娜现象进一步加剧,我国大部分地区温度相比往年同期将会进一步降低,叠加煤改气政策的推进,四季度直至明年一季度燃气需求量将会进一步扩大且未来增长确定性较强。

种植业:农产品(粮食、蔬菜)涨价预期更加强烈。根据美国海洋和大气管理局发布的消息,目前拉尼娜在热带太平洋上持续加强;太平洋中东部地区可能会迎来干旱,影响大豆和玉米的生产;而在太平洋西部区域,可能会带来强降雨甚至是洪涝灾害,影响农作物生长和资源开采,即我国南方发生强降雨和洪涝的概率大大增加而北方则是出现干旱。美国农业部10月展望报告表示2020/21年度大豆产量将会减少至42.68亿蒲式耳。九月以来大豆、玉米等农产品价格进入加速上行阶段。如若北方出现干旱而南方发生洪涝灾害等,种植业将会受到较大的负面影响,农产品价格涨价预期将会更加强烈。

造纸业:旺季来临,提价不止。继8月中旬以来厂商陆续宣布对于白卡纸进行提价,10月以来多家纸企继续发布涨价函,白卡纸出厂价格中枢上移。白卡纸价格上涨的阶段往往集中在下半年尤其是三季度末前后,同时供给端的相对刚性对价格上行创造了有利条件,目前行业集中度提升更加有利于价格中枢上移;三季度造纸企业盈利已经出现明显修复,在持续提价的作用下,四季度继续改善动力较强。

轮胎:原材料涨价叠加车市场回暖促使其涨价。海内外多家轮胎公司表示因原材料价格上涨造成经营成本压力增加,由此上调了部分轮胎售价。原材料价格止跌并开启上涨是本次轮胎售价上调的主要原因,三季度以来天然橡胶价格快速上行。乘用车市场回暖也是轮胎售价上调的驱动因素之一。(编辑:mz)

扫码下载智通APP

扫码下载智通APP