基石药业-B(02616)再次豪掷3.6亿美元入局ADC,想打翻身仗?

本文来源微信公众号“生辉”,作者冯丹丹

基石药业的“战马”跨过 PD-1 的单抗战场,正式跃进抗体偶联药物(ADC)的领地。

昨日,基石药业-B(02616)宣布与 LegoChem Biosciences, Inc.(以下简称“LegoChem)就LCB71的开发和商业化达成一项授权协议。LCB71 是一款潜在同类首创或同类最优的ADC。根据协议条款,基石药业将获得独家授权,主导 LCB71 在韩国以外的全球其他地区的开发和商业化。作为合作的一部分,LCB 公司将获得 1 千万美元的首付款,及最高可达 3.535 亿美元的里程碑付款和额外的分级特许权使用费。

“风险”投资

作为专注于开发及商业化创新肿瘤免疫治疗及精准治疗药物的公司,基石药业“买买买”的动作已经进行了多次,但过去的“投资”均聚焦在单抗领域。

图丨基石药业管线布局,其中有 5 款药物为合作开发(来源:基石药业官方网站)

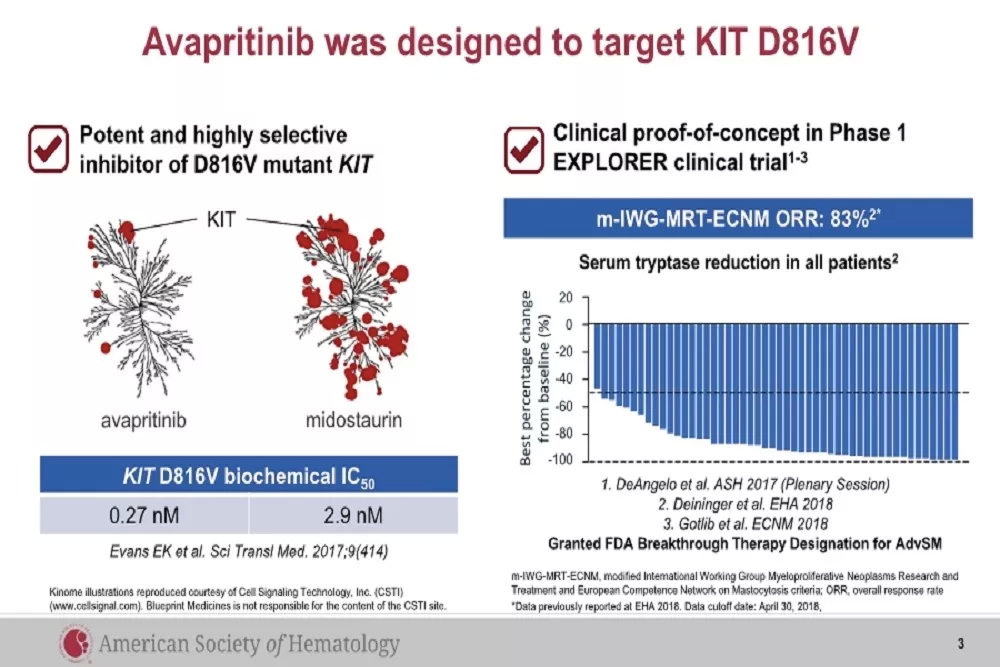

早在 2018 年 6 月,基石药业就曾宣布和美国生物生物技术公司 Blueprint Medicines(BPMC.US)达成独家合作及授权许可协议,推进癌症单克隆抗体药物 avapritinib、BLU-554 及 BLU-667 的单药或联合治疗在中国大陆及中国香港、中国澳门和中国台湾的临床开发与商业化。根据协议条款,Blueprint Medicines 将收到基石药业以现金形式支付的 4000 万美元预付款,并有资格收到约 3.46 亿美元里程碑付款,包括 1.185 亿美元的开发及上市里程碑付款和 2.275 亿美元的销售业绩里程碑付款。此外,Blueprint Medicines 将有权按不同产品在大中华区的年度销售额向基石药业收取销售分成。

基石药业选择与 Blueprint 合作开发的胃肠道间质瘤(GIST)治疗新药 Avapritinib 早在 2020 年 1 月就已经 FDA 批准上市,用于携带 PDGFRA 外显子 18 突变的不可手术切除或转移性 GIST 成人患者治疗,并成为目前首个且唯一在美国上市的、针对 PDGFRA 外显子 18 突变治疗的精准靶向药。同时,Blueprint 公司已向 FMA 和 EMA 递交用于治疗无论之前是否受过治疗的、携带 PDGFRα 外显子 18 突变的胃肠道间质瘤(GIST)和四线 GIST 上市申请。

图丨Avapritinib 四线 GIST 上市申请试验结果数据(来源:American Society of Hematology)

Avapritinib 作为全球同类首款候选药物,理所当然被寄予了成为明星药物的厚望。它也是基石药业和 Blueprint 的底气所在。

不可预知的意外情况来的猝不及防。今年五月,Avapritinib 全球 Ⅲ 期临床数据公布,试验结果意外爆冷,不尽人意。基石药业和 Blueprint 股价暴跌,Avapritinib 上市计划搁置,悬而未决。

除此之外,2018 年 6 月,基石药业还和癌症及罕见基因疾病细胞代谢疗法 Agios 制药公司(AGIO.US)宣布达成独家合作与授权许可协议,推进 Ivosidenib(TIBSOVO®; AG-120)的单药或联合治疗在中国大陆、中国香港、中国澳门和中国台湾地区(“大中华区”)的临床开发和商业化。

根据协议规定,Agios 制药公司将收到基石药业支付的 1200 万美元预付款,以及不超过 4.12 亿美元的里程碑付款,其中 1.47 亿美元为开发和上市款项,另外 2.65 亿美元则是销售业绩里程碑付款。此外,基石药业还将基于 ivosidenib 在大中华区年度净销售额向 Agios 制药公司支付 15%-19%的阶梯分成,并承担 ivosidenib 在大中华区开发和商业化的全部费用。Ivosidenib=4.22 亿美元+净销售额 15%-19%的阶梯分成。Ivosidenib 作为针对 IDH1 基因突变的同类首创、在研的口服靶向抑制剂,“首创”是底气的来源。

不负众望。基于 Ivosidenib 的 I 期临床试验数据,2018 年 7 月 FDA(美国食品药品监督管理局)基批准了该药在美上市的申请,用于治疗 IDH1(异柠檬酸脱氢酶-1)突变的复发或难治性急性骨髓性白血病(R/R AML)的成年患者。

但猝不及防的变数再次上演。2020 年 10 月,Agios 发布公告,宣布撤销药物 Ivosidenib 用于治疗成年患者复发或难治性突变急性骨髓性白血病(AML)的欧洲销售许可申请。其原因是欧洲医药管理局(EMA)人用医药产品委员会(CHMP)认为该公司提供的单臂、开放 I 期临床试验所得的数据不足以证明该药物的收益与风险相平衡。

基石药业的 Ivosidenib 桥接注册性 I 期试验早在 2019 年就已经获批,此次突发事件给基石药业带来的影响目前犹未可知,但中途遭遇“拦路虎”也是事实。

翻身仗?

投资“运气”不佳,“亏损”一词也经常出现在媒体的文章中。

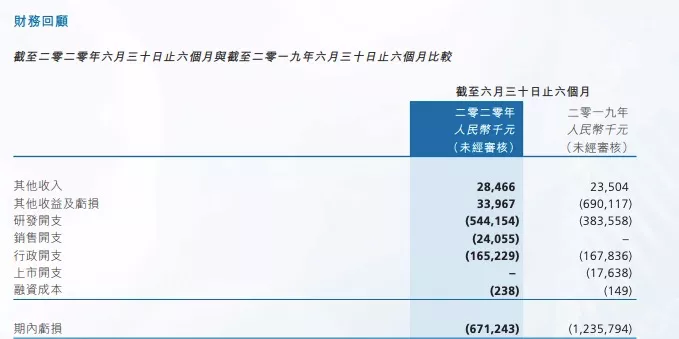

目前无一款产品上市的基石自成立以来就一直在亏损。其也曾在招股书中直言,目前公司产品还没获准进行商业销售,尚未从产品销售产生任何收入。2016 年至 2019 年,该公司分别亏损 2.46 亿元、3.09 亿元、17.45 亿元、23.08 亿元。结合 2020 年年中发布的财报数据显示,公司上半年亏损的 6.71 亿元。由此可见,2016 年-2020 年上半年期间,基石药业已累计亏损近 53 亿元。

图丨基石药业 2020 年年中财报财务回顾数据(来源:基石药业)

为了扭亏为盈,基石必须在产品管线上下功夫。但无奈其自主研发的产品中,仅有一款具备可在短期盈利的可能性,即其明星产品舒格利单抗(CS1001,PD-L1 单抗)。据悉,基石药业表示,将于今年下半年递交舒格利单抗(CS1001,PD-L1 单抗)的新药上市申请。该药为基石药业自主研发的产品中进展最快的一个,也是一直以来备受市场关注的一款产品。

除了舒格利单抗以为,基石药业的其他自主研发管线则稍显薄弱。多处于临床前、IND 申请及临床试验 Ia 期(详见上管线信息)。

同时,当前肿瘤免疫疗法竞争十分激烈,国内已有 2 款进口 PD-1 以及 4 款国产 PD-1 获批上市。PD-L1 市场也暗潮涌动,虽然国产产品都处于临床阶段,但国内已有阿斯利康的英飞凡(Imfinzi)和罗氏制药的泰圣奇(Tecentriq)获批上市。此外,还有 2 款 PD-1/L1 产品虽未在国内上市但已在海外成功获批,分别是默克的 PD-L1 单抗 Bavencio 和赛诺菲 PD-1 单抗 Libtayo,这 2 款产品也已在国内开展临床试验。由此可见,基石的新药面临着较激烈的竞争环境。因此,此次基石药业转向把赌注押在了 ADC 身上。2020 年是业内人士口中常提到的“ADC年”,ADC 发展的火热态势可见一斑。基石药业选择越过竞争激励的抗单领地转而投资 ADC,这一举动并不难理解。但他能凭借 ADC 打一场翻身仗吗?

想要回答这个问题,首先来看看一下本次”战役“的另一个主角,韩国生命科学公司 LegoChem 和价值 3.635 亿美元 LCB71。

根据公开资料显示,LegoChem 是一家临床阶段的生物制药公司,已经成立了 14 年。拥有两个专有技术平台:药物发现平台 LegoChemistry 和 ADC 平台技术 ConjuAll。LegoChem 旗下的产品涵盖范围较为多元,包含抗体偶联药物(ADCs)、抗生素、抗凝血剂和抗癌疗法等板块。

从公司披露的管线信息不难看出,ADC 无疑是 LegoChem 着墨最多,投入精力最大的管线。在研产品的数量居于四个主攻方向之首。

图丨LegoChem 公司 ADC 业务管线信息(来源:LegoChem 官网)

同时,合作开发也是 LegoChem 常用的手段,除了技术药业之外,LegoChem 还的合作对象还包括武田制药(Takada)、复星医药等知名公司,但其 ADC 产品多处于早期阶段。

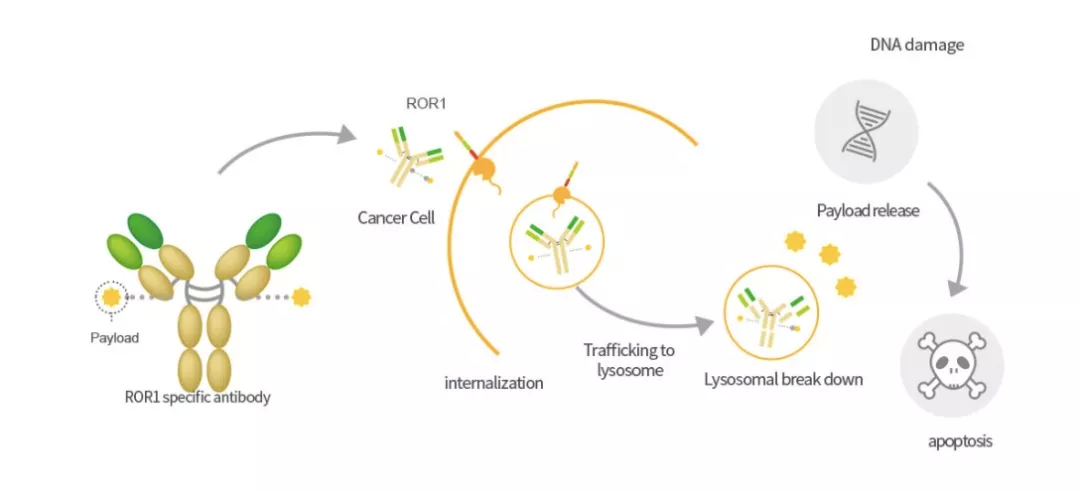

本次基石药业购入的 LCB71 是一款以受体酪氨酸激酶样孤儿受体 1(receptor tyrosine kinase-like orphan receptor 1, ROR1)为靶点的临床前抗体偶联药物,目前正在开展新药临床申报研究。ROR1 是一种极具潜力的 ADC 靶点,可针对多种实体和血液恶性肿瘤。ROR1 在多种癌症中都有高表达,包括各类白血病、非霍奇金淋巴瘤、乳腺癌、肺癌及卵巢癌。

LCB71 的优点还包括其决绝了传统 PBD 载荷有关的典型毒性问题。LegoChem 表示,LCB71 具有专有的肿瘤激活的吡咯并苯二氮卓(pyrrolobenzodiazepine, PBD)前毒素,并已在几种临床前癌症模型中证明具有完全的肿瘤抑制作用。

图丨LCB71 作用原理(来源:ABL Bio 官网)

可以看出,此次基石药业选择合作的公司在 ADC 领域有一定的积累和经验,但产品阶段处于早期,后续的路途也相对遥远。对于基石药业而言,过往略显曲折的投资道路急需一次成功的摇旗呐喊来证明公司战略布局眼光的先进性,但能否如愿打出翻身仗,仍待时间考验。

战略眼光只是起点,策略布局却需要一步一个脚印自己去丈量。

(编辑:陈秋达)

扫码下载智通APP

扫码下载智通APP