中金宏观:国内制造业景气度向中上游传导

本文来源微信公众号“中金宏观”,作者刘政宁、张文朗

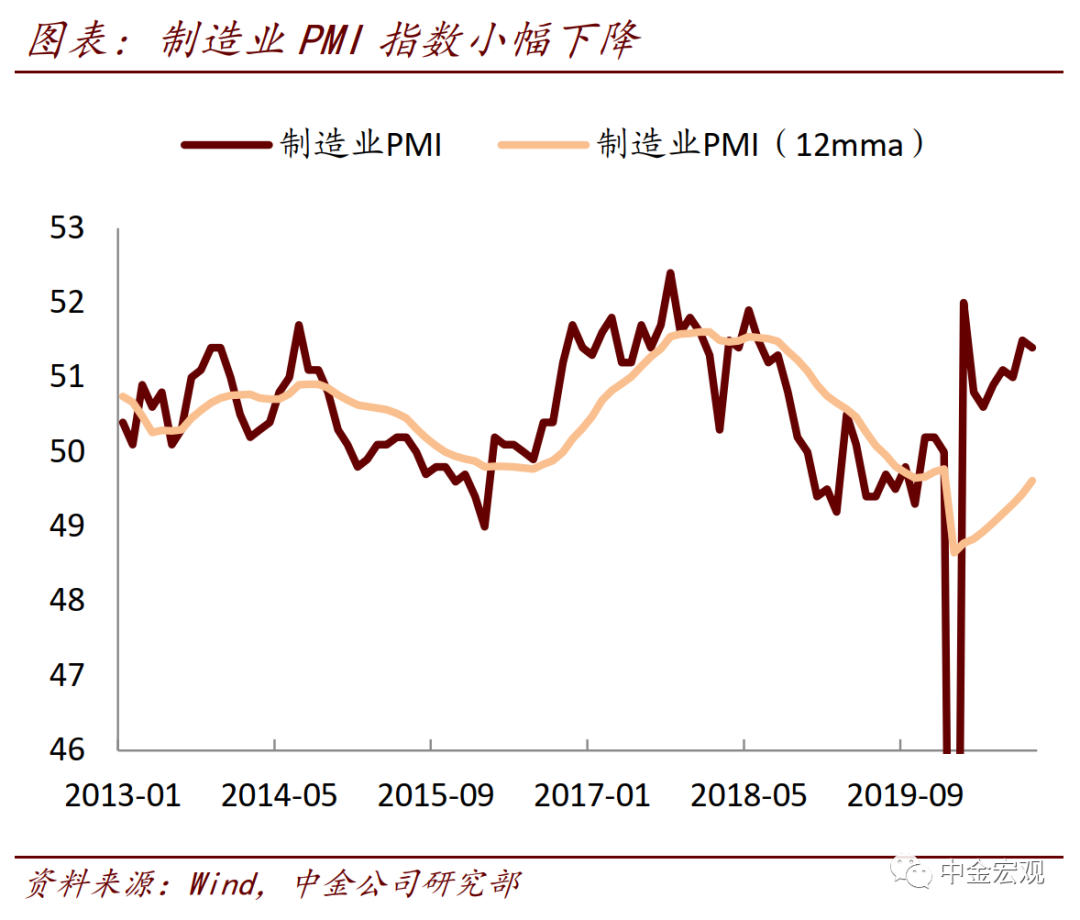

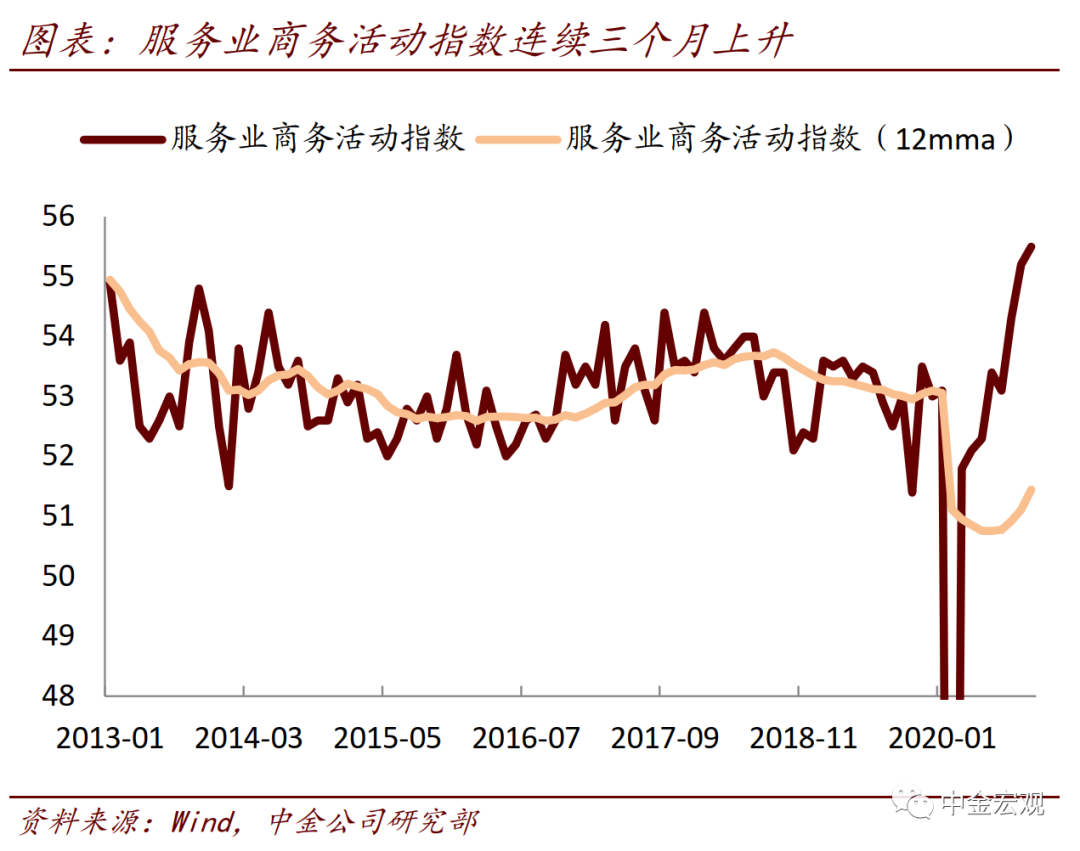

中国10月制造业PMI为51.4,较上月下降0.1,显示制造业仍在稳步扩张。从分项看,新订单指数为52.8,与上月持平,连续第8个月处于扩张空间,生产、原材料库存、从业人员指数均小幅下降。9月非制造业商务活动指数为56.2,较上月上升0.3,为连续第三个月上升。其中,服务业商务活动指数为55.5,较上月上升0.3。建筑业商务活动指数为59.8,较上月下降0.4。

内需:中、上游制造业景气度提升,服务业复苏加快,但要关注个别地区卫生事件冬季反复的影响。10月部分传统制造业复苏加快,纺织、化工、橡胶塑料制品、黑色、有色金属等行业生产与订单景气度均有所提升,通用设备、专用设备、汽车等机械行业经营活动预期向好,显示经济复苏的动能正在向中、上游传导。另外10月制造业进口指数升至50.8,为连续第二个月上升,显示内需回暖对进口的拉动作用进一步显现。由此我们预计10月进口数据或继续呈现改善的趋势。

10月服务业活动继续扩张,就业改善。在“十一假期”带动下,居民出行意愿增加,消费需求加快释放。分行业看,交通运输、住宿餐饮、文化娱乐等行业商务活动保持较高景气度。往前看,随着冬季来临,山东、新疆等地出现零星卫生事件,可能制约服务业进一步扩张。10月服务业新订单已出现放缓迹象,或与上述地区卫生事件带来的影响有关。

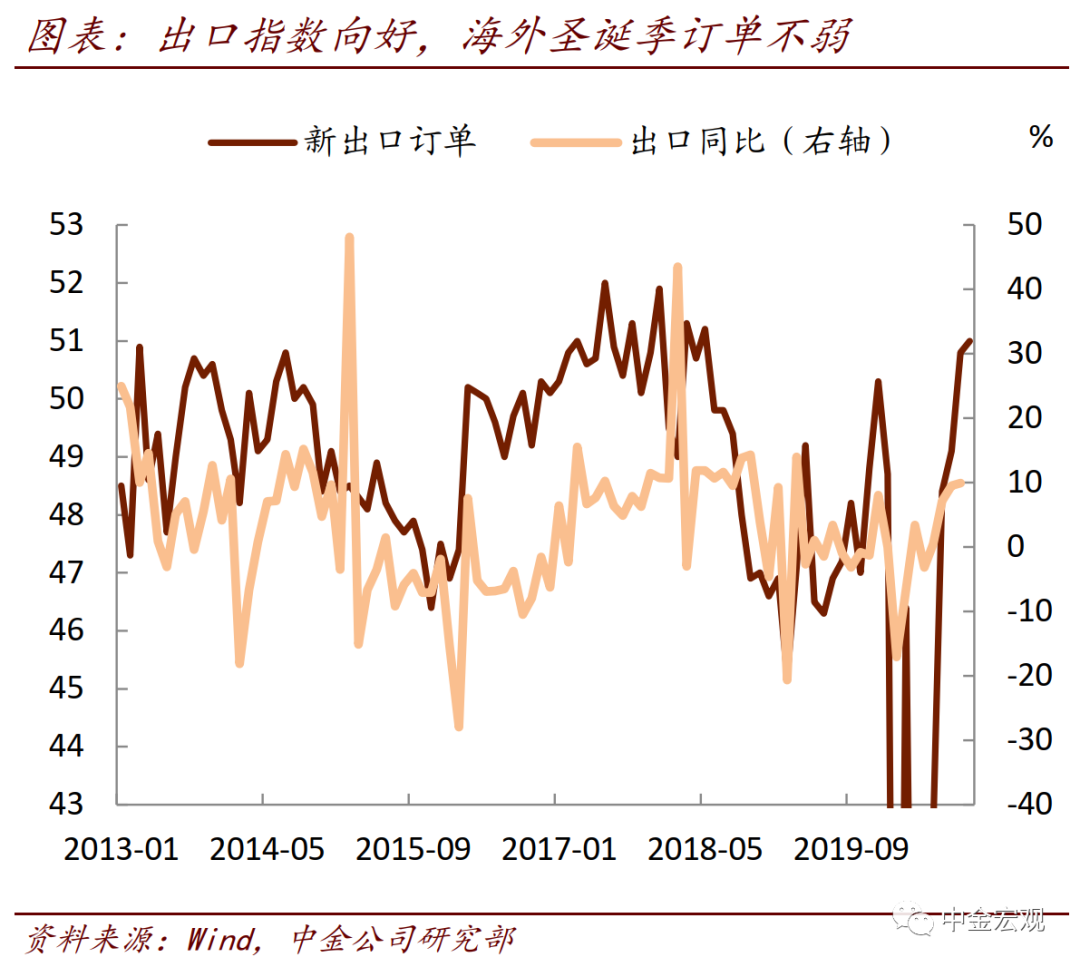

外需:出口指数继续回暖,海外圣诞季订单不弱。10月新出口订单指数升至51,连续第二个月处于扩张区间,表明出口动能在向更大范围的行业扩散。我们在此前报告中指出,今年出口复苏具有很强的结构性特征,抗疫物资、居家办公品等消费品复苏较快,传统的工业中间品与投资品复苏较慢。展望四季度,随着海外制造业生产恢复,工业品出口有望提速,同时随着圣诞季来临,消费品出口也将得到支撑。从我们近期调研的情况看,海外消费品订单仍然充足,发往美国的海运集装箱更是“一箱难求”。因此,我们预计四季度出口增速会继续保持强劲。

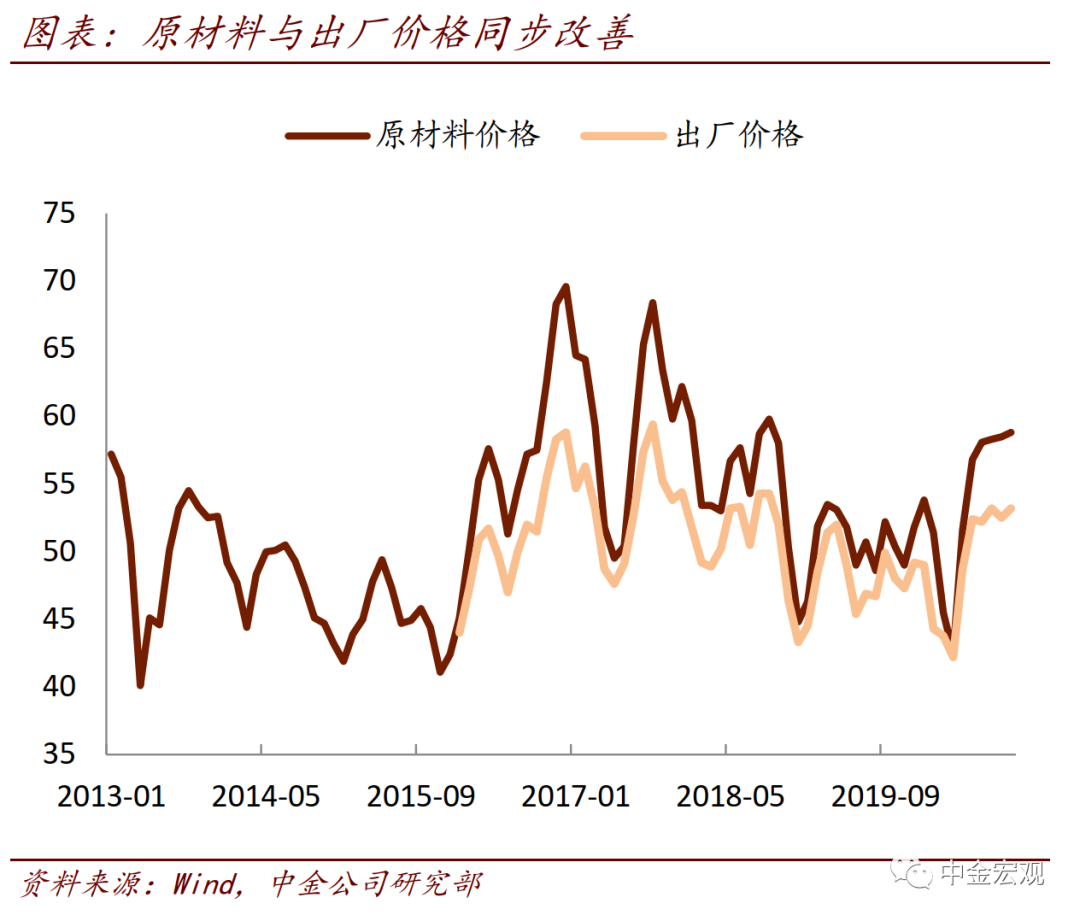

价格:中、上游原材料购价与出厂价格同步改善。根据统计局的介绍,在调查的21个行业中,有9个行业的原材料购进价格和11个行业的出厂价格指数高于上月,纺织、化工、橡胶塑料制品等行业的价格指数升幅最为明显。这与上述提到的中、上游制造业景气度提升一致。在价格上涨和生产向好带动下,我们预计这些行业的利润将持续改善,这也可能是后续制造业投资复苏、PPI通胀上行的动力所在。

(编辑:陈秋达)

扫码下载智通APP

扫码下载智通APP