估值500亿美金,又一只独角兽即将赴港上市!

本文来源于“方德港美股”微信公众号,文中观点不代表智通财经观点。

据最新消息,快手计划最早于下周提交在港上市申请。拼命狂奔,成长9年的快手也终于走到了IPO的重要节点。相比较蚂蚁集团这样成熟的企业,快手更加具有成长性,将有机会成为下一个京东、淘宝!

1、进击的快手,一年估值翻倍,它的对手不是抖音,而是阿里淘宝!

快手成立于2011年,于2012年年底转型为短视频社区,打造了一个在电商、游戏、二次元等业务领域颇为出色的商业帝国,至今月活跃用户近5亿,日活跃用户突破3亿。

快手的电商业务,成就最高,现在快手电商板块累计订单总量排在淘宝天猫、京东、拼多多之后,成为中国第四大电商平台,快手电商日活已经突破1亿。以至于有评论称,快手的对手不是抖音,而是阿里淘宝。据媒体报道称,2019年快手直播收入接近300亿元。

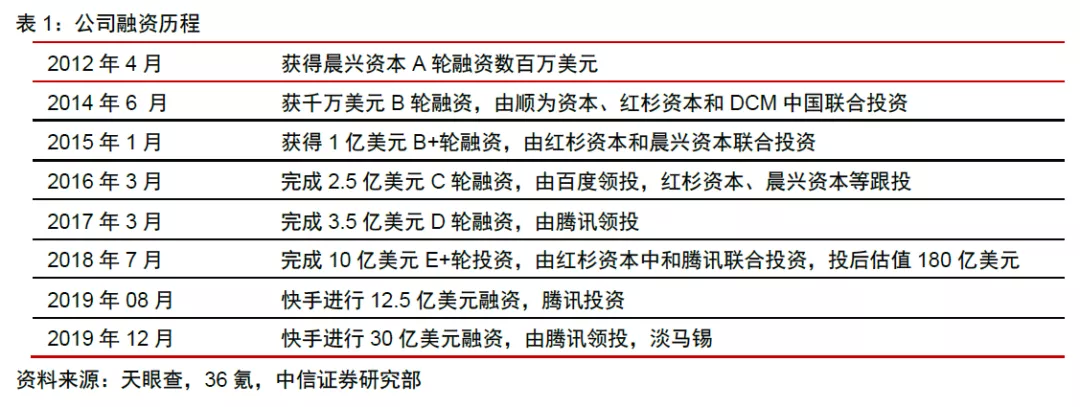

其实,快手背后的资本实力非常强大,包括晨兴资本、红杉资本、华人文化基金、百度、腾讯、淡马锡、云锋基金等。在最新一次融资轮次中,快手融资了近30亿美元,其中腾讯的投资额度占到了67%。

目前,快手目标估值超500亿美元(约3900亿港元),相比去年9月IPO传闻时250亿美元的估值,几乎增加了一倍,由此可见快手的成长速度。

有分析师认为,快手一年之内估值快速增长主要有两个原因:

①、快手在对标字节跳动,字节跳动的估值水平已经是千亿美金以上,快手作为第二大短视频APP,自然也是水涨船高,同时,抖音的国内业务也将在港股上市;

②、快手近一年多加快业务转型,尤其是在电商领域成绩突出,也推动了公司估值上升。据悉,未来一年,快手电商将投入百亿资源包,孵化10万+个年销售额过百万的新商家。

2、全民级应用,快手的三大核心业务:短视频、直播、电商直播!

当前,快手已经从一个有明显区域特征的短视频社区逐渐向全民级应用靠拢。今年初,快手DAU超3亿。快手的核心业务主要包括三大块:

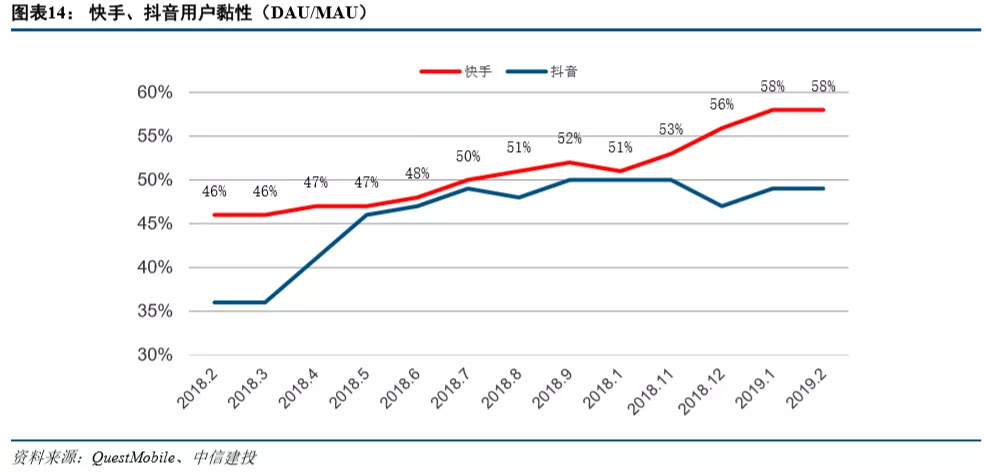

(1)短视频:用户黏性位于全移动互联网第二。

从2016年起,短视频行业飞速发展。现今,抖音快手确定了短视频行业头部双强的地位。根据QuestMobile的数据,截至2019年2月,快手用户黏性位于全移动互联网第二,达到58%。其中第一是微信82%。

快手粉丝量10W+活跃的账号在2019年实现了稳健增长。2018年年末,快手粉丝量10W+账号数量为4.34万,高于抖音平台3.07万,2019年一年快手账号数量实现了显著的增长,同比增长为40%。

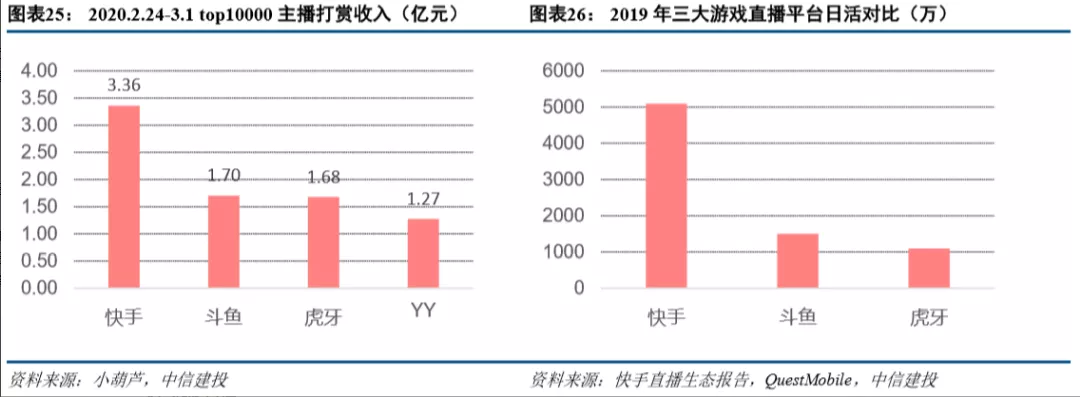

(2)直播:成为直播第一平台。

快手直播逐渐超过斗鱼虎牙YY,成为直播第一平台。根据快手2019年直播生态报告,纯直播领域DAU超过1亿,游戏类直播日活已经超过5100万,远超斗鱼、虎牙之和。直播收入方面,快手2020年2月24日至3月1日top10000主播打赏收入为3.36亿元。

从直播内容来看,秀场直播仍是直播界的主流,竞争主要集中于对头部主播的争夺,2020年快手独占了小葫芦分数Top5的五位主播,在这个领域奠定了绝对优势;游戏直播资源大多集中于头部游戏,而快手于20年在全网最火的四款游戏中,活跃主播总人数达到19.35万人。

(3)直播电商:成为中国第四大电商平台!

现在快手电商板块累计订单总量排在淘宝天猫、京东、拼多多之后,成为中国第四大电商平台,快手电商日活已经突破1亿。

快手电商于2018年上线,在行业发展趋势、快手社区生态综合作用下实现了商业变现路径的迭代和交易额快速增长。快手变现方式多样,直播为主,广告为辅。

2019双11快手电商直播成交额超20亿,这一年,被称为电商直播元年。快手在电商直播短赛道上一路狂奔,成为仅次于淘宝直播的第二电商直播成交平台。快手电商直播带货的成功,是行业发展趋势、快手社区生态综合作用的结果。

根据尼尔森在2018年6月至8月对快手上部分卖货商户进行了深度定向调研数据显示,接受调研的商户中,48%从快手上直接接到了生意,其中42%在快手上年收益超过10万,平均每个视频可以带来1068元收益。

总的来看,快手处于高速发展阶段,未来可期!

扫码下载智通APP

扫码下载智通APP