华创证券:超预期的汽车板块去往什么方向?

本文来自微信公众号“Auto Workshop”,作者:张程航、夏凉。

摘要

3Q20汽车行业盈利加速恢复,超过此前市场预期。三季报至此披露完毕,诸多汽车上市公司录得超市场预期的业绩增长,这主要体现了汽车行业超预期的销量恢复、超预期的利润率弹性。具体而言:

1)乘用车3Q20整体营收+9%、净利+64%。3Q20行业批发销量+8%,终端销售价格稳定。推动毛利率上行,虽然费用略增,但最终乘用车企整体体现了很好的利润恢复。

2)零部件3Q20按中值法营收+22%、净利+33%。相较于整车,部分零部件公司的业绩回升幅度更超预期,这主要由于6-9月整车产量较3-5月显著回升带动零部件收入显著回升,同时海外需求恢复+新订单,推动零部件营收更加快速地上量,此外零部件公司普遍规模效应明显+新订单带来利润率提振,最终带动净利实现更高增速。

预计行业景气改善将持续至少一年,2021年乘用车批发+13%、上险+15%。考虑2021年春节较晚,预计4Q20乘用车批发同比+2%~+6%,上险+5%~+10%。2021年考虑经济恢复带动中低端需求恢复,换购峰带动中高端需求加速释放,行业景气继续向上,预计批发同比+10%~+16%,上险同比+11%~+18%,景气度维持至少一年,车企及零部件盈利改善料也将持续。在汽车景气向上周期,估计我们将看到一批有竞争力的自主车企及零部件经营上台阶。

汽车板块投资进入中场,配置策略应更加灵动。7月以来汽车板块持续上涨,与此同时EPS改善跟进,整体估值从PB看仍处于历史中枢、动态PE看仍有部分公司低估:

1)整车:全景气周期核心把握进入强劲新品周期的龙头车企(长城、长安以及尚未开始产品周期的吉利),阶段性把握低估值β品种上汽、广汽。

2)零部件:非特斯拉产业链标的相对滞涨,但不乏具备全球竞争力的单项冠军,建议积极把握这一波景气上行大背景下的企业经营跃升。预计这一类标的股价演绎第一步由业绩推动估值修复,第二步由全球扩张逻辑推动估值溢价(大众、特斯拉、丰田产业链),电动智能发展也会加速这一过程。同时阶段性把握低估值大市值零部件集团估值修复。

投资建议:三季报验证了我们此前对行业盈利加速恢复的判断,叠加7月以来的板块上涨,可以判断汽车行业投资已开始进入中场,逐渐由广为人知的标的延伸到不为人知、低估值机会上。我们整体推荐组合不变,总量性机会推荐华域汽车、广汇汽车、上汽集团、广汽集团(02238)。乘用车继续看好自主强弹性,推荐长安汽车、长城汽车(02333)H/A、吉利汽车(00175)。传统零部件看好业绩放量推动价值重估的标的,推荐贝斯特、豪能股份、精锻科技、新坐标。弹性机会推荐电动技术综合供应商比亚迪(01211),与特斯拉核心供应商拓普集团。

风险提示:宏观经济低于预期导致汽车行业销量低于预期。

正文

01 概述

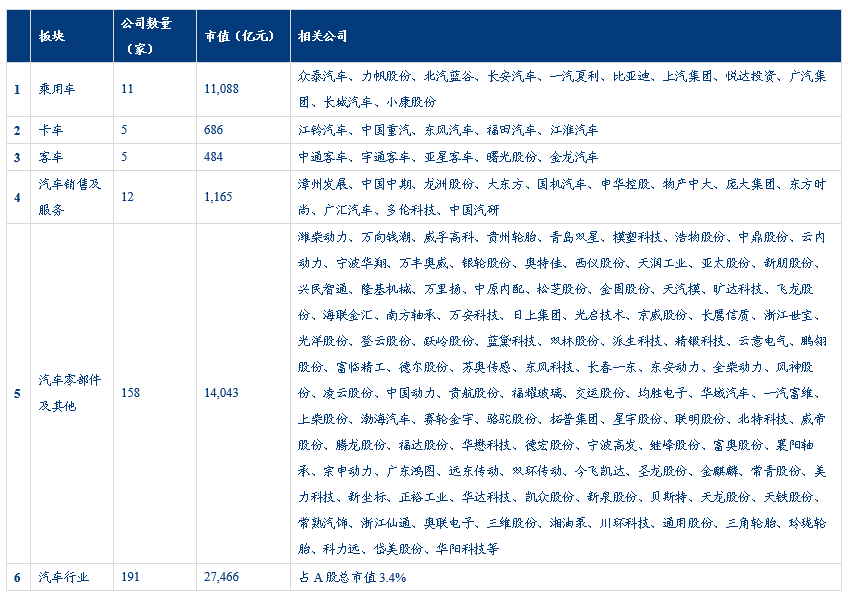

我们以中信行业分类为基础,剔除成分中的ST股和摩托车子行业并加入具有代表性的新股,共选择汽车及汽车零部件行业A股191家上市公司作为分析样本。截至2020年10月30日,总市值为2.75万亿元,占A股总市值3.4%。

3Q20行业延续增长,盈利加速恢复。乘用车企和零部件企业营收和净利延续增长,得益于需求的回暖和终端价格稳定,毛利率也有所恢复,盈利表现亮眼。在2Q20走出低谷后,3Q20迎来了汽车板块盈利的加速恢复。

1)乘用车:优秀车企抢占尾部车企份额趋势不免,净利亮眼主要源自销量恢复;

2)零部件:国内需求持续释放、海外卫生事件影响降低,板块迎来量价齐升;

3)商用车:客车恢复疲弱,卡车增长强劲但盈利稳定。

4Q20基本面有望延续增长,零部件弹性更大。3Q20乘用车及零部件增长亮眼,尤其是盈利端的加速恢复。我们预计Q4基本面有望延续增长,预计景气至少持续至2021年。相较于车企的收入及盈利表现,相较于整车,部分零部件公司的业绩回升幅度更超预期。主要来自于:下游回暖带来的新订单周期、全球竞争力凸显带来的份额提升、规模增长固定成本摊薄提振利润率。而在一波行业景气到来时,料乘用车会率先获得关注,后续关注度会从大公司向小公司转移,这个过程中零部件企业料将诞生更多的弹性投资机会。

汽车细分行业上市公司样本构成(截至2020年10月30日)

资料来源:Wind、华创证券

02 行业

盈利加速超预期,行情从大向小扩散

2.1. 销量:

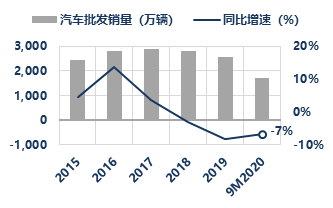

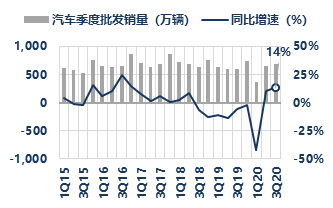

1-3Q20汽车批发1,709万辆/-7%,汽车加速恢复超预期。此前我们预计经济活动重启之后,汽车消费恢复明显,三季度有望迎来较强恢复。实际Q3汽车批发销量686万辆,同比+14%、环比+5%,恢复速度超预期。值得关注的是,行业库存在逐步爬升,但终端价格保持平稳。车企对Q4的销量增速预计乐观,实际盈利表现也会比较好。预计Q4仍将延续加速恢复的趋势,景气或将至少持续至2021年。

2015-2020年汽车批发销量(万辆)及增速(%)

资料来源:中汽协、华创证券

2015-2020年汽车季度销量增速(%)

资料来源:中汽协、华创证券

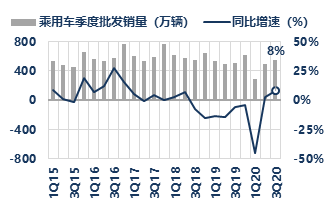

Q3乘用车恢复加速,商用车延续高增长。1-3Q20乘用车批发销量1,335万辆/-12%,商用车批发销量374万辆/+20%。受益于宏观经济的稳定及各地汽车消费政策的切实落地,乘用车Q3在正增长基础上恢复加速。Q3基建和物流需求仍然旺盛,重卡1-3Q20销量为123万辆/+38%、轻卡销量为209万辆/+16%,商用车批发销量同比增速延续高增长,环比略有回落。Q4考虑2021年春节较晚,部分需求可能在明年1月释放,预计批发增速+4%;商用车受政策和投资的拉动,预计保持增长态势。

2015-2020年乘用车季度销量增速(%)

资料来源:中汽协、华创证券

2015-2020年商用车季度销量增速(%)

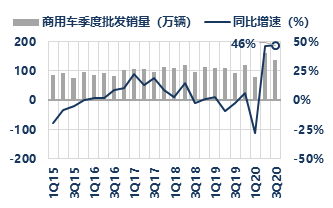

资料来源:中汽协、华创证券

2.2.估值及持仓:

3Q20汽车板块基本面延续增长,市场风格变化触发汽车板块的估值和持仓触底反弹。Q2持仓1.98%,Q3持仓1.98%,从历史情况看一季报、三季报数据略失真,三季报会偏低,我们估计实际持仓占比在Q3有所回升。尤其整车板块的龙头标的受到市场追捧。我们预计四季度基本面持续改善将消化股价的上涨,汽车板块上行的过程尚未结束。

汽车行业基金持仓情况

资料来源:Wind、 华创证券

汽车行业基金持仓占比排名情况(升序)

资料来源:Wind、 华创证券

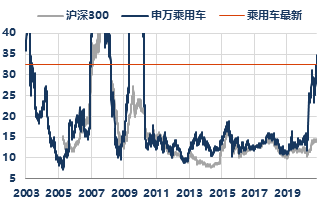

申万乘用车相对沪深300

资料来源:Wind、华创证券

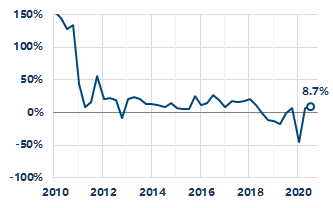

申万零部件相对创业板指

资料来源:Wind、华创证券

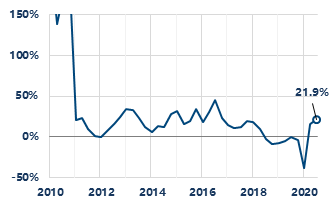

乘用车PE(TTM)

资料来源:Wind、 华创证券

零部件PE(TTM)

资料来源:Wind、 华创证券

03 乘用车

终端价格稳定,盈利修复更靓眼

乘用车3Q20整体营收+9%、净利+64%。3Q20车企营收随销量快速增长,优秀的车企仍然在加速争夺市场份额。Q2整体处于供需紧平衡状态,Q3终端需求旺盛促使车企加大生产,费用端略有增加。而终端价格稳定,销量规模上升后,固定成本得到更好的摊薄,车企盈利表现更加靓眼。预计Q4营收增长和盈利靓眼也都将延续。

3.1.营收:

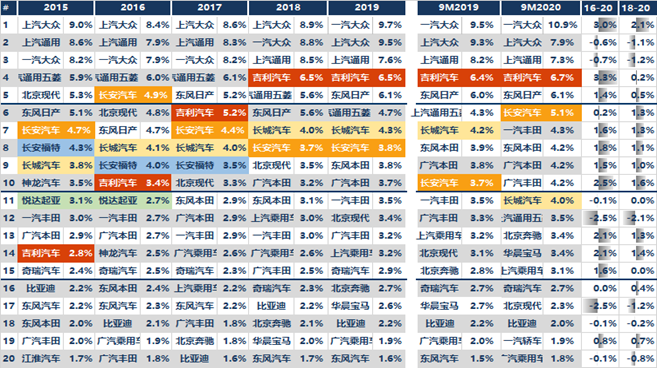

3Q20营收增速延续分化,优秀车企加速争夺市场份额。3Q20优秀车企延续高增长,长安汽车/+51%、比亚迪/+41%、长城汽车/+24%、广汽集团/+20%,上汽集团/+3%也有小幅上升。上险数据验证了优秀车企份额上升的趋势。

乘用车企季度营收增速(%,含上汽)

资料来源:Wind、华创证券

乘用车企季度营收增速(%,不含上汽)

资料来源:Wind、华创证券

2015-2020年中国狭义乘用车上险份额前20车企

资料来源:银保监会、 华创证券

3.2. 毛利率:

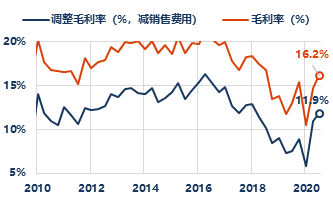

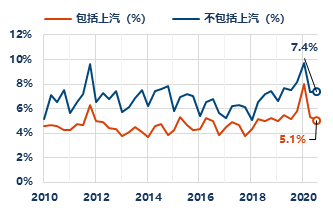

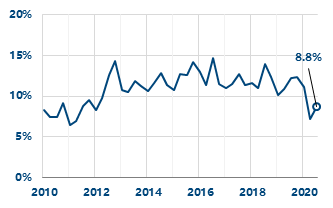

3Q20乘用车企毛利率持续改善,终端价格稳定。Q3乘用车企毛利率小幅上行,长城汽车(+19%)环比增加1.5PP,长安汽车(+14%)环比增加4.3PP,而上汽集团毛利率下滑0.4PP至9.5%,弱于行业表现。剔除上汽集团,乘用车企的毛利率较上年提升3.1PP。即使考虑车贷贴息的会计准则变动影响,毛利率减去销售费用率后的调整值在3Q20仍然有较强的改善表现,同比+4.4PP、环比+0.9PP。毛利率表现好主要由于收入增速转正、终端价格稳定,无论是GAIN价格指数还是我们跟踪的折扣数据,3Q20终端折扣平稳略降的状态,有益于车企和经销商的盈利恢复。

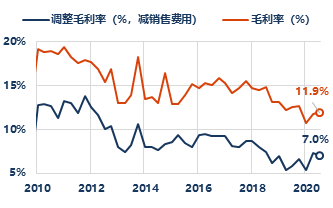

1)3Q20乘用车企毛利率为11.9%/-0.6PP(含上汽)、16.2%/+3.1PP(不含上汽);

2)3Q20乘用车企调整毛利率为7.0%/+1.2PP(含上汽)、11.9%/+4.4PP(不含上汽)。

2010-2020乘用车企毛利率(%,含上汽)

资料来源:Wind、华创证券

2010-2020乘用车企毛利率(%,不含上汽)

资料来源:Wind、华创证券

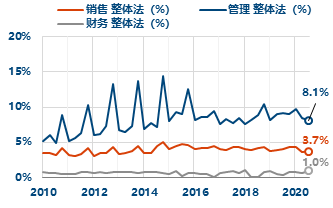

3.3. 费用率:

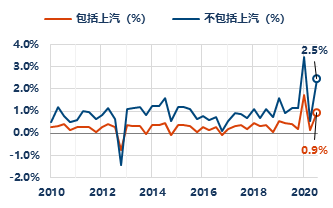

3Q20费率环比小幅回升,比亚迪及部分车企财务费用率影响较大。3Q20费用率环比+1.0PP(含上汽)、+2.6PP(不含上汽),较去年同期分别-1.4PP(含上汽)、持平(不含上汽)。费用率小幅上行主要因为比亚迪(海外业务汇兑损益)和部分车企(现金流紧张)财务费用增加较多。特别地,上汽集团3Q20合计费用率9.1%,同比-2.3PP、环比+0.2PP,仍然处于偏紧的控制水平。

乘用车企合计费用率(%)

资料来源:Wind、华创证券

乘用车企销售费用率(%)

资料来源:Wind、华创证券

乘用车企管理费用率(%)

资料来源:Wind、华创证券

乘用车企财务费用率(%)

资料来源:Wind、 华创证券

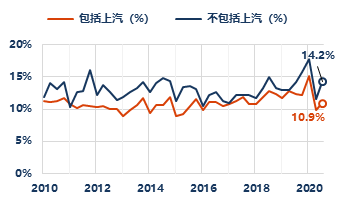

1)合计费用率:3Q20(含上汽)10.9%,同比-1.4PP、环比+1.0PP;3Q20(不含上汽)14.2%,同比持平、环比+2.6PP;

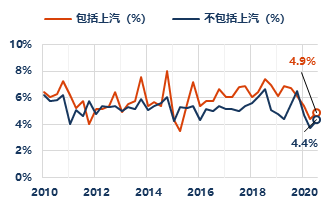

2)销售费用率:3Q20(含上汽)4.9%,同比-1.8PP、环比+0.5PP;3Q20(不含上汽)4.4%,同比-1.2PP、环比+0.7PP;

3)管理费用率(含研发):3Q20(含上汽)5.1%,同比持平、环比-0.2PP;不含上汽7.4%,同比-0.1PP、环比+0.1PP;

4)财务费用率:3Q20(含上汽)0.9%,同比+0.5PP、环比+0.8PP;3Q20(不含上汽)2.5%,同比+1.4PP、环比+1.9PP。

3.4. 净利:

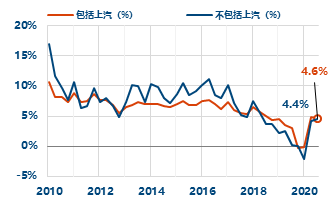

3Q20单季净利及净利率继续上行,优秀车企贡献更大。3Q20整体净利润150.9亿元(含上汽),同比+58.8亿元、环比+16.1亿。上汽集团、长城汽车、广汽集团、比亚迪、长安汽车等贡献大部分净利的同时继续增长,而北汽蓝谷、力帆股份、众泰汽车亏损有所减少。

1)3Q20乘用车企净利率4.6%(含上汽)、4.4%(不含上汽);

2)3Q20乘用车企扣非净利率3.2%(含上汽)、2.0%(不含上汽)。

乘用车企单季净利率(%)

资料来源:Wind、 华创证券

乘用车企单季扣非净利率(%)

资料来源:Wind、 华创证券

04 零部件

业绩增长,经营弹性更强

零部件3Q20按中值法营收+22%、净利+33%。相较于整车,部分零部件公司的业绩回升幅度更超预期,这主要由于6-9月整车产量较3-5月显著回升带动零部件收入显著回升,同时海外需求恢复+新订单,推动零部件营收更加快速地上量,此外零部件公司普遍规模效应明显+新订单带来利润率提振,最终带动净利实现更高增速。

4.1. 营收:

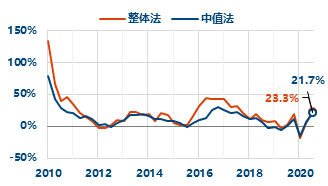

3Q20零部件营收中值+21.7%,下游复苏明显。3Q20增速中值为+21.7%,整体增速为+23.3%,同比+21.6PP、环比+17.6PP。此前我们预计因为零部件收入的滞后性,实际三季度将有较强的增长,实际结果验证了下游强劲的复苏。随着国内需求稳定增长、海外卫生事件影响降低,预计Q4零部件将释放更多的经营弹性。

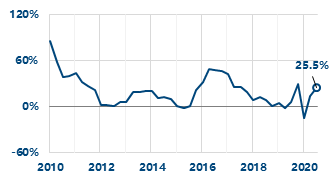

3Q20零部件整体营收同比+23.3%(整体法、含华福潍均)、+25.5%(整体法,剔除华福潍均)、+21.7%(中值法)。

2010-2020零部件企业营收增速(%)

资料来源:Wind、华创证券

2010-2020营收增速(%,不含华福潍均)

资料来源:Wind、华创证券整理

4.2. 毛利率:

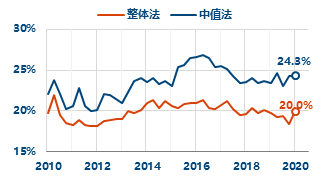

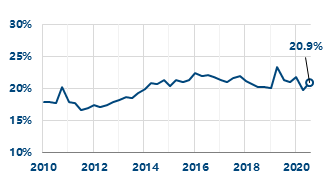

3Q20汽车零部件企业整体毛利率20.0%/+0.3PP,剔除华福潍均为20.9%/-0.5PP。3Q20零部件企业毛利率整体同环比小幅回暖,剔除华福潍均后虽然同比略有下降,但环比+1.1PP。毛利率改善,主要是下游需求的恢复促使零部件企业规模恢复后固定成本得到更好摊薄。注意到毛利率中值为24.3%/+0.9PP,环比+0.01PP,反映了行业中能力较强的零部件企业自Q2以来一直保持较强的盈利能力。

2010-2020零部件企业毛利率(%)

资料来源:Wind、华创证券

2010-2020零部件毛利率(%,不含华福潍均)

资料来源:Wind、 华创证券

4.3. 费用率:

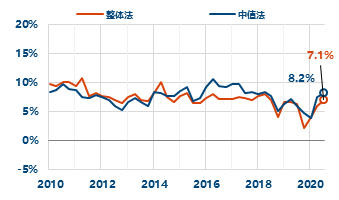

3Q20费用仍然强管控,与上季度持平。卫生事件影响下,零部件企业在费用端的控制在2Q20体现,而3Q20费用端仍然延续了较强的管控。费用率整体同比-0.8PP、环比+0.1PP,预计后续订单增加会导致费用略有增加。

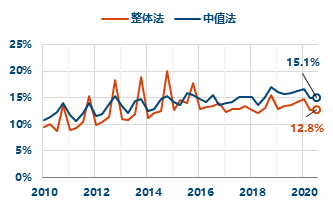

1)合计费用率:3Q20为12.8%(整体法)、15.1%(中值法)、13.1%(剔除华福潍均);

2)销售:3Q20(整体法)3.7%,同比-0.4PP、环比+0.1PP;3Q20(中值法)3.5%,同比-0.5PP、环比持平;

3)管理:3Q20(整体法)8.1%,同比-1.0PP、环比-0.4PP;3Q20(中值法)9.2%,同比-2.2PP、环比-0.7PP;

4)财务:3Q20(整体法)1.0%,同比+0.6PP、环比+0.4PP;3Q20(中值法)1.1%,同比+0.6PP、环比+0.5PP。

2010-2020零部件企业合计费用率(%)

资料来源:Wind、华创证券

2010-2020零部件企业费用率(%)

资料来源:Wind、华创证券

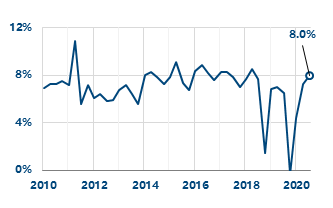

4.4. 净利:

3Q20企业盈利抬升,量价齐升。3Q20净利润整体增速+38.8%,增速中值为+33.4%,剔除华福潍均的增速为+54.0%,盈利实现大幅增长。2Q20调整完毕后,零部件整体在3Q20量价齐升,加速盈利的兑现。

3Q20净利率为7.1%(整体法,含华福潍均)、8.2%(中值法,含华福潍均)、8.0%(剔除华福潍均)。

2010-2020零部件企业单季净利率(%)

资料来源:Wind、华创证券

2010-2020单季净利率(%,不含华福潍均)

资料来源:Wind、华创证券

05 商用车

客车疲弱,卡车持续强势

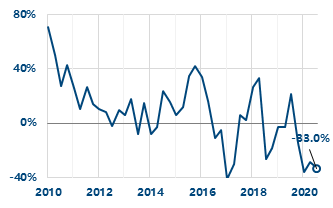

5.1. 营收:

3Q20客车企业营收-33%,卡车车企+62%。3Q20客车企业营收106亿元,同比-33%、环比-3%,恢复较差。3Q20卡车企业营收585亿元,同比+62%、环比-11%。重卡与轻卡需求旺盛。江铃汽车/+20%、中国重汽/+139%、东风汽车/+15%、福田汽车/+66%、江淮汽车/+48%均增长强劲。

2010-2020客车企业营收季度增速(%)

数据来源:Wind、华创证券

2010-2020卡车企业营收季度增速(%)

数据来源:Wind、华创证券

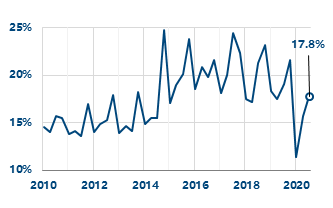

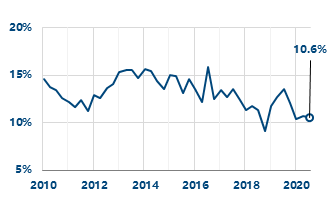

5.2. 毛利率:

3Q20客车企业毛利率17.8%,卡车车企10.6%。3Q20客车企业毛利率17.8%,同比-1.3PP、环比+2.1PP。3Q20卡车企业毛利率为10.6%,同比-3.0PP、环比-0.1PP,盈利能力较去年均有下降。商用车企业毛利率较高的有江铃汽车/15.8%、宇通客车/21.4%。

2010-2020客车企业毛利率(%)

资料来源:Wind、 华创证券

2010-2020卡车企业毛利率(%)

资料来源:Wind、 华创证券

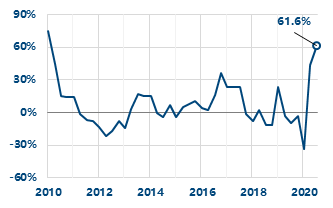

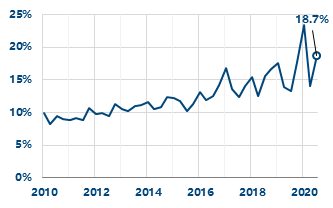

5.3. 费用率:

3Q20客车企业费用率大幅上升,主要因为销量不景气。卫生事件推动车企控制费用支出,但客车Q3需求较弱,费用有所上行。卡车企业受益于收入的高增长,摊薄效应明显。

3Q20客车企业费用率为18.7%,同比+5.4PP、环比+4.7PP;卡车企业费用率为8.8%,同比-3.5PP、环比+1.6PP。

2010-2020客车企业合计费用率(%)

资料来源:Wind、 华创证券

2010-2020卡车企业合计费用率(%)

资料来源:Wind、 华创证券

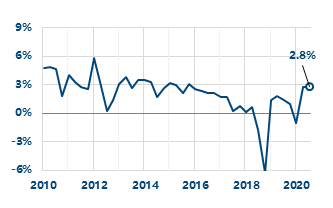

5.4. 净利:

3Q20客车企业盈利下滑,卡车企业净利环比平稳。

1)3Q20客车企业净利率0.3%,同比-4.2PP、环比-1.9PP;

2)2Q20卡车企业净利率为2.8%,同比+1.4PP、环比+0.1PP。

2010-2020客车企业单季净利率(%)

资料来源:Wind、 华创证券

2010-2020卡车企业单季净利率(%)

资料来源:Wind、 华创证券

06 投资建议

汽车板块投资进入中场,配置策略应更加灵动。7月以来汽车板块持续上涨,与此同时EPS改善跟进,整体估值从PB看仍处于历史中枢、动态PE看仍有部分公司低估:

1)整车:全景气周期核心把握进入强劲新品周期的龙头车企(长城、长安以及尚未开始产品周期的吉利),阶段性把握低估值β品种上汽、广汽。

2)零部件:非特斯拉产业链标的相对滞涨,但不乏具备全球竞争力的单项冠军,建议积极把握这一波景气上行大背景下的企业经营跃升。预计这一类标的股价演绎第一步由业绩推动估值修复,第二步由全球扩张逻辑推动估值溢价(大众、特斯拉、丰田产业链),电动智能发展也会加速这一过程。同时阶段性把握低估值大市值零部件集团估值修复。

投资建议:三季报验证了我们此前对行业盈利加速恢复的判断,叠加7月以来的板块上涨,可以判断汽车行业投资已开始进入中场,逐渐由广为人知的标的延伸到不为人知、低估值机会上。我们整体推荐组合不变,总量性机会推荐华域汽车、广汇汽车、上汽集团、广汽集团H。乘用车继续看好自主强弹性,推荐长安汽车、长城汽车H/A、吉利汽车。传统零部件看好业绩放量推动价值重估的标的,推荐贝斯特、豪能股份、精锻科技、新坐标。弹性机会推荐电动技术综合供应商比亚迪,与特斯拉核心供应商拓普集团。

07 风险提示

国内宏观经济低于预期导致汽车行业销量低于预期。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP