国信证券:造车新势力进阶赛的4个关键点

本文来自微信公众号“超超看车”,文中观点不代表智通财经观点。

核心观点:

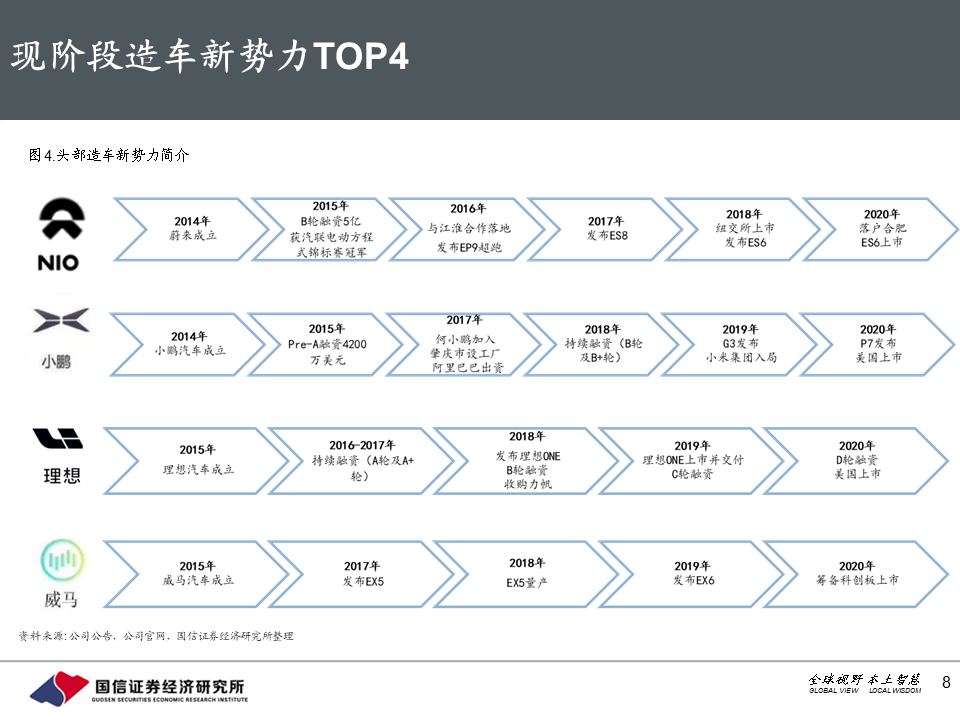

现状:大浪淘沙。造车新势力搏杀1%存活率,经过“2018年产能扩张阶段→2019年具初阶交付量→2020H2具放量预期”考验的车企脱颖而出,以蔚来(NIO.US)/小鹏(XPEV.US)/理想(LI.US)/威马为代表的头部企业定位自发需求市场,均以颜值出色、性能出众的旗舰/主打车型构筑竞争力,头部集中化趋势可期,此时段为预期波动最为剧烈的时期。

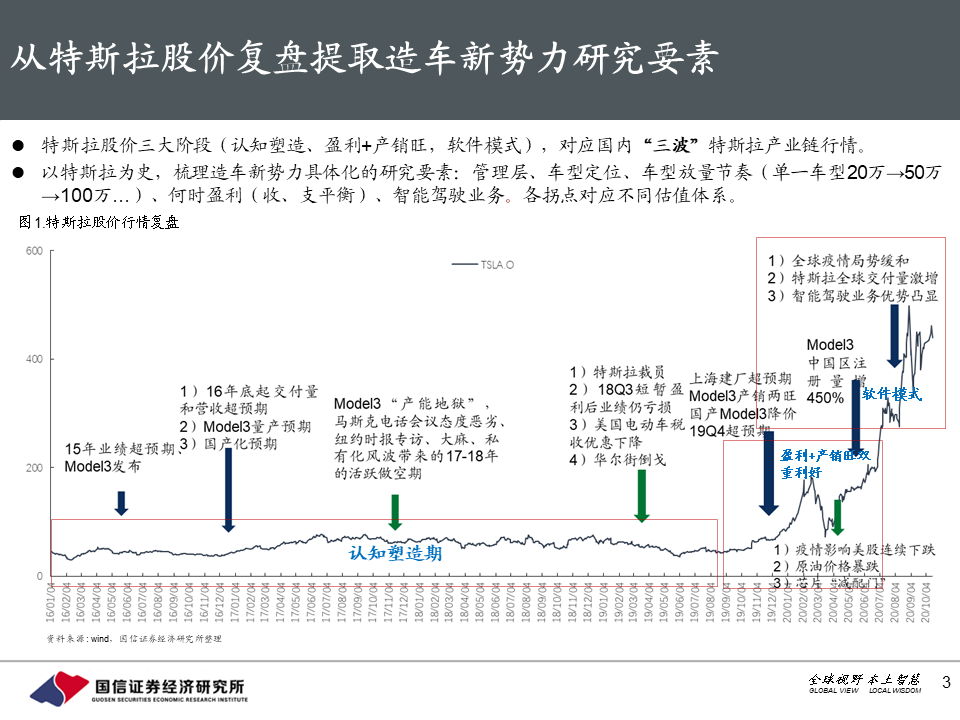

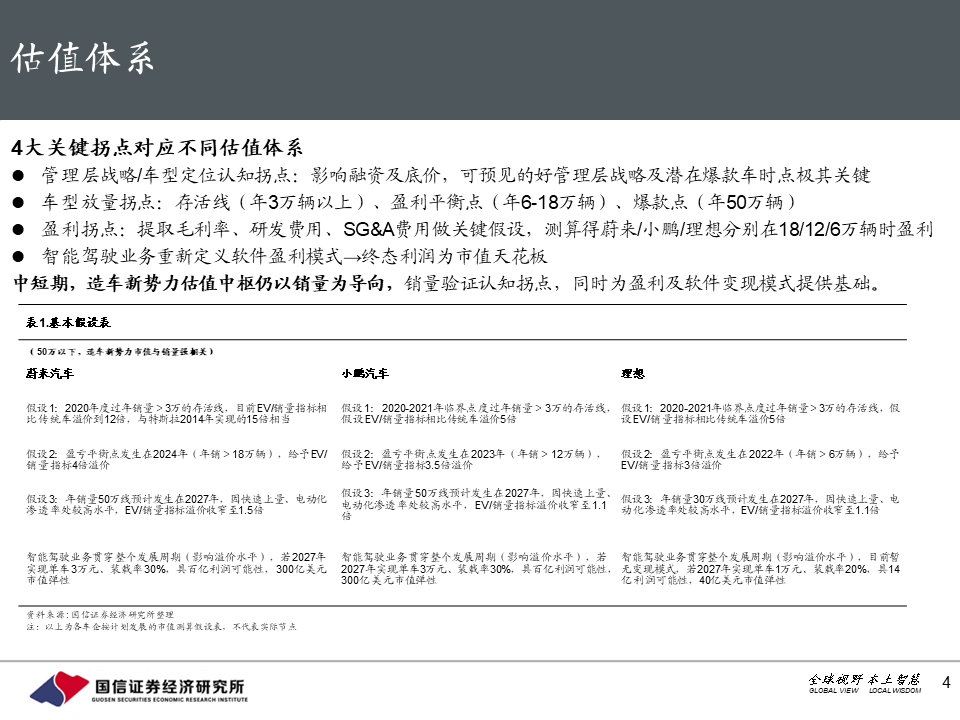

估值体系建立:以特斯拉复盘为鉴,估值体系的变化大于基本面本身,归纳出造车新势力4个发展关键拐点:认知塑造、车型放量拐点、盈利拐点、盈利模式终态,对应不同的估值体系。

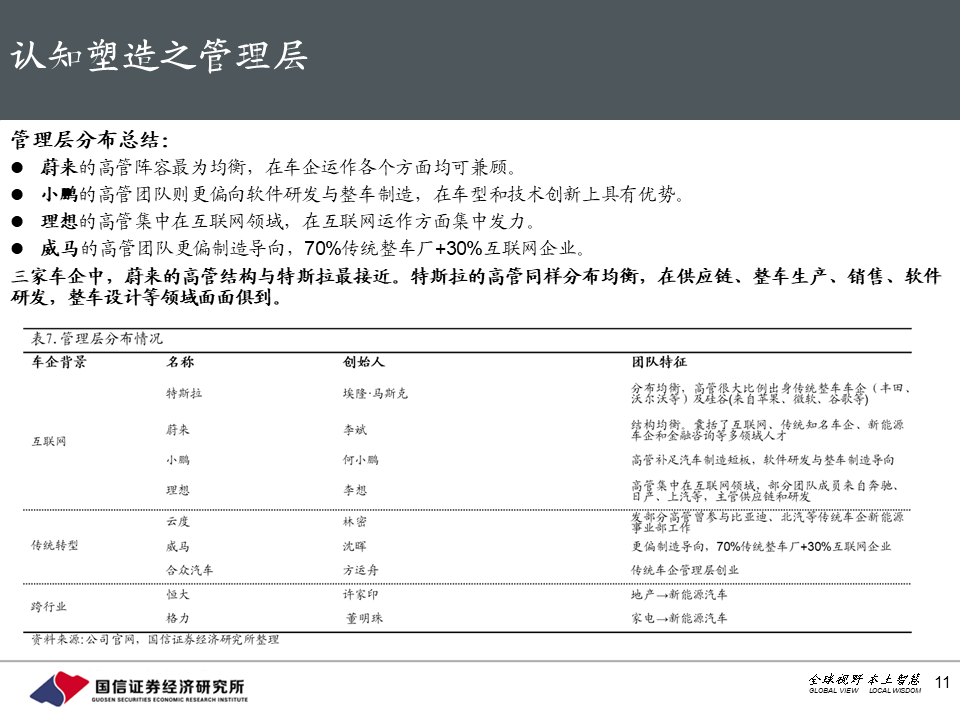

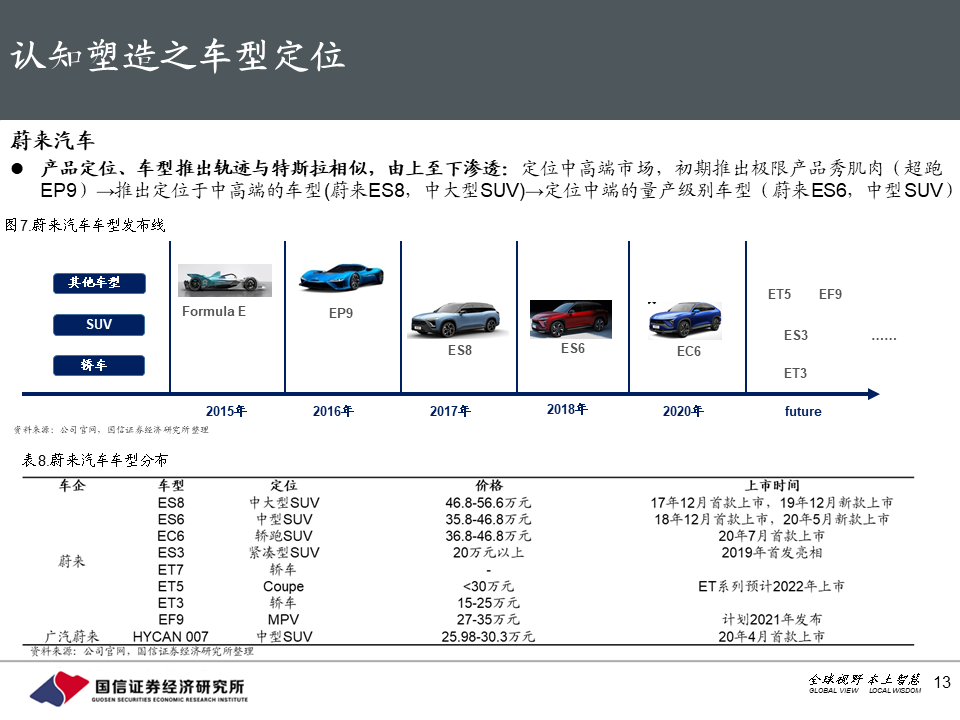

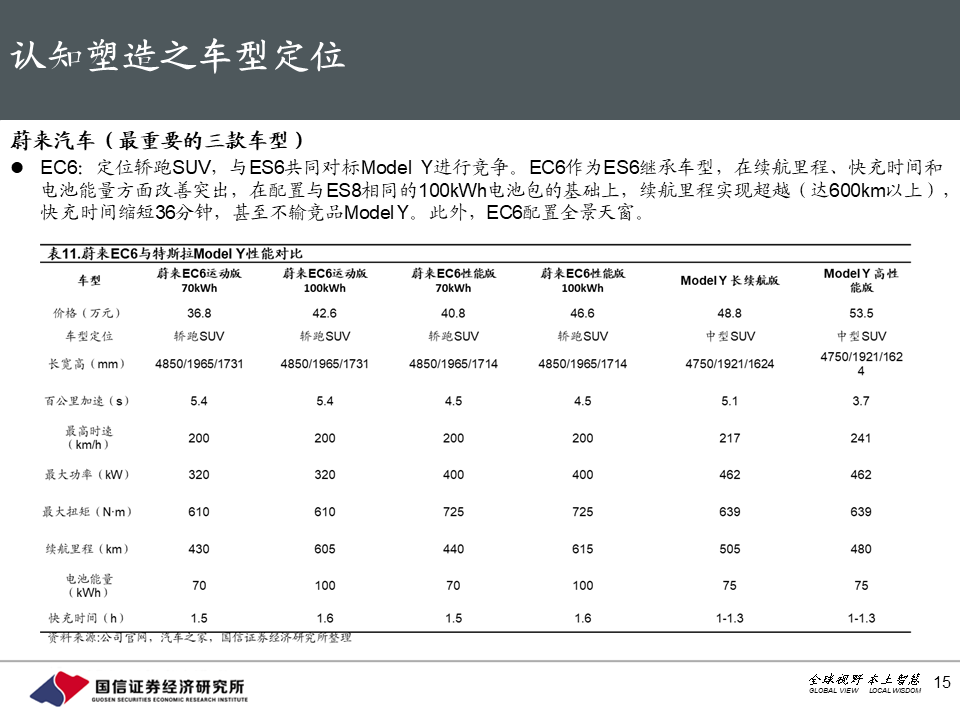

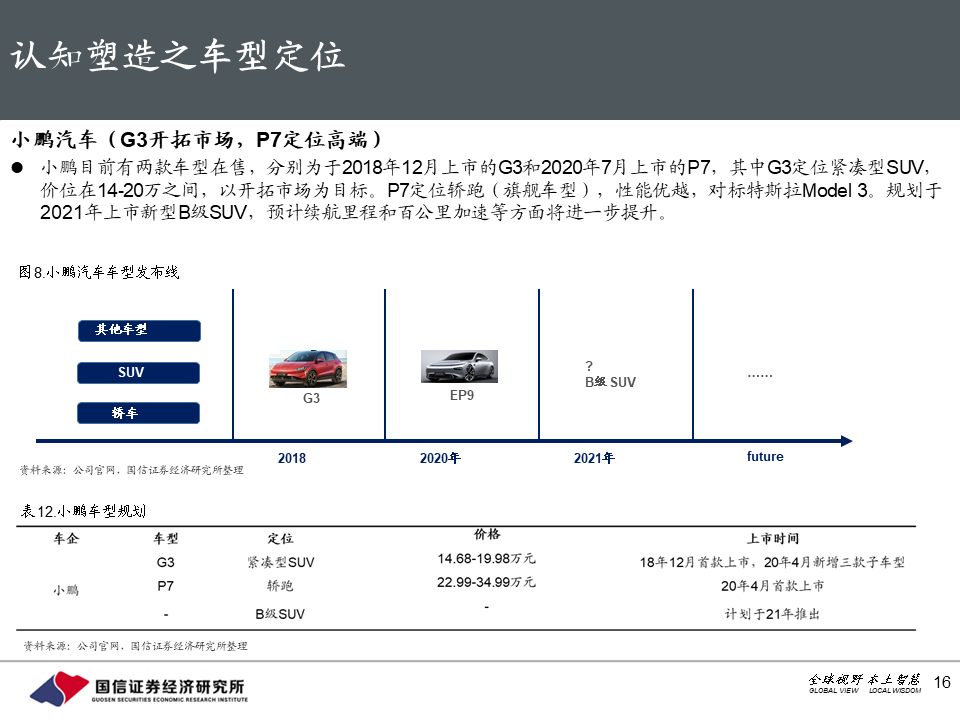

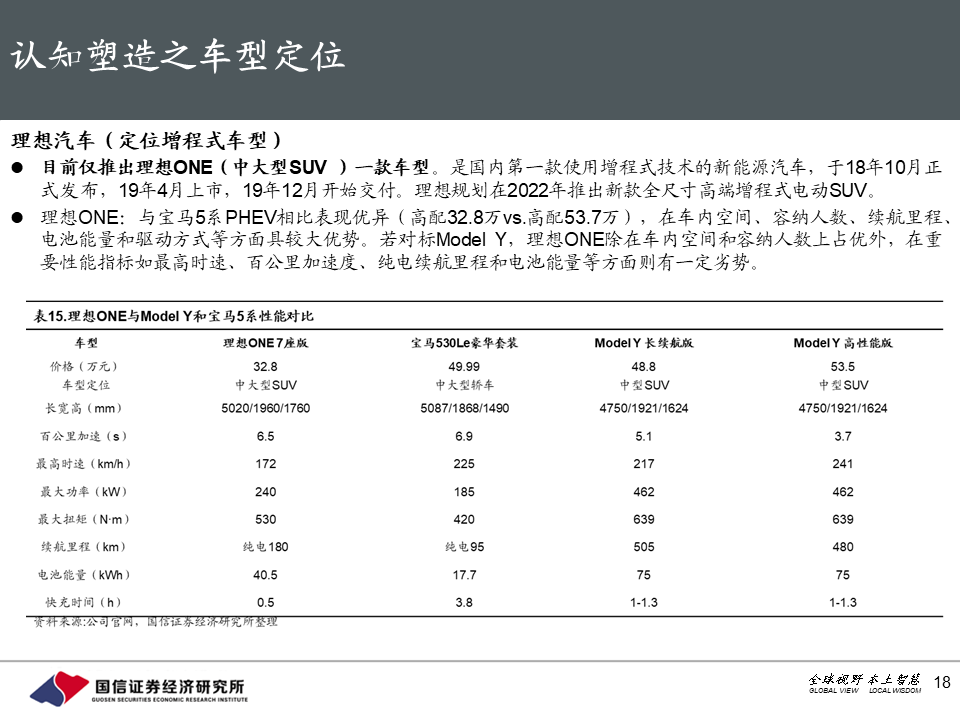

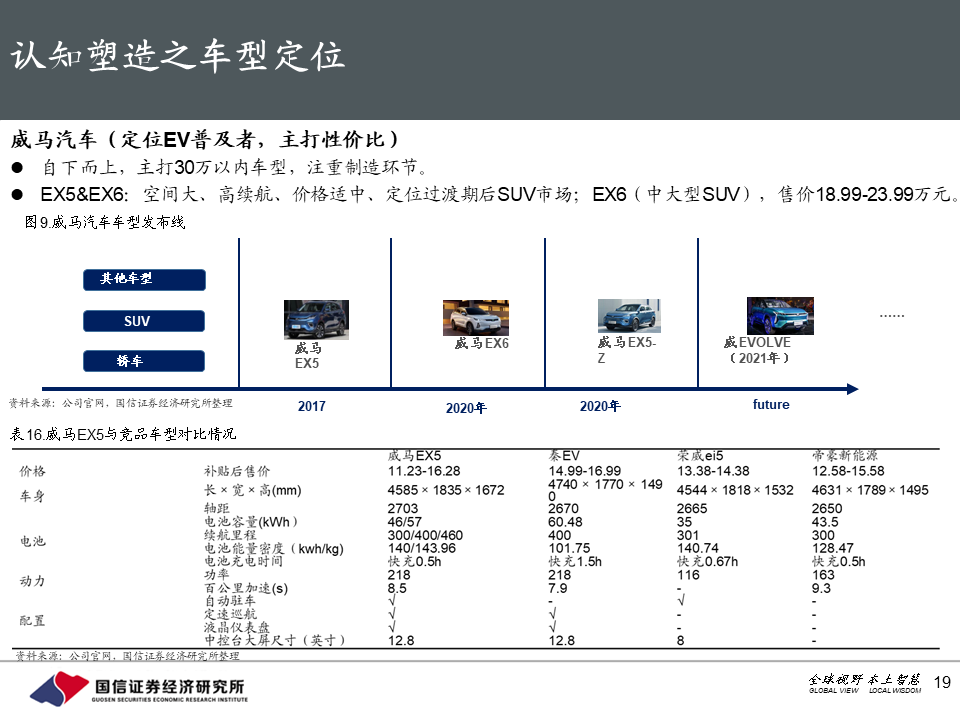

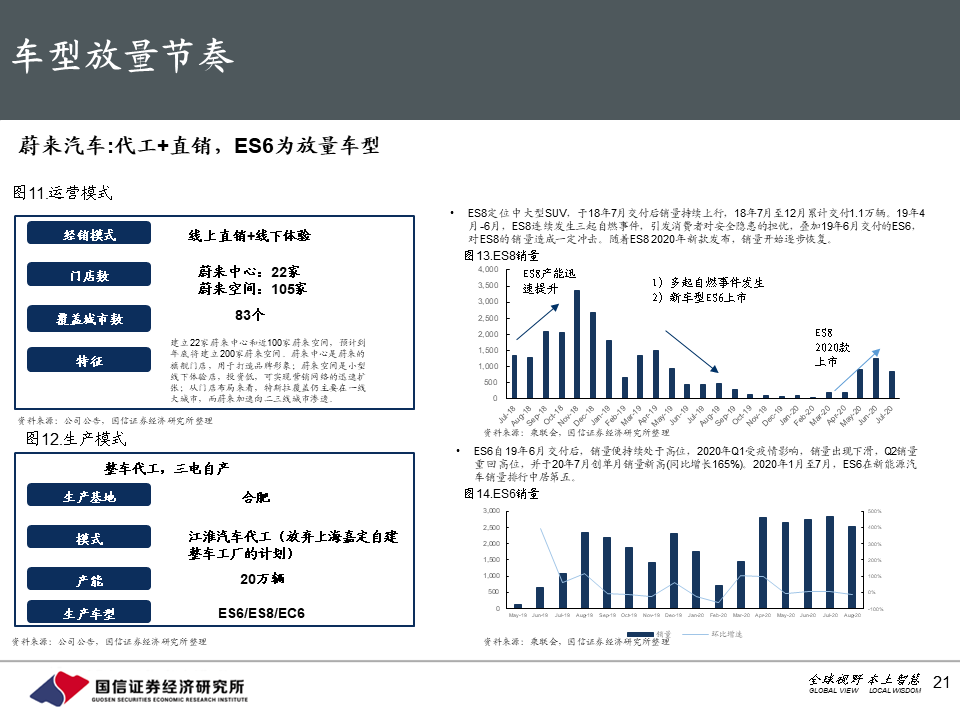

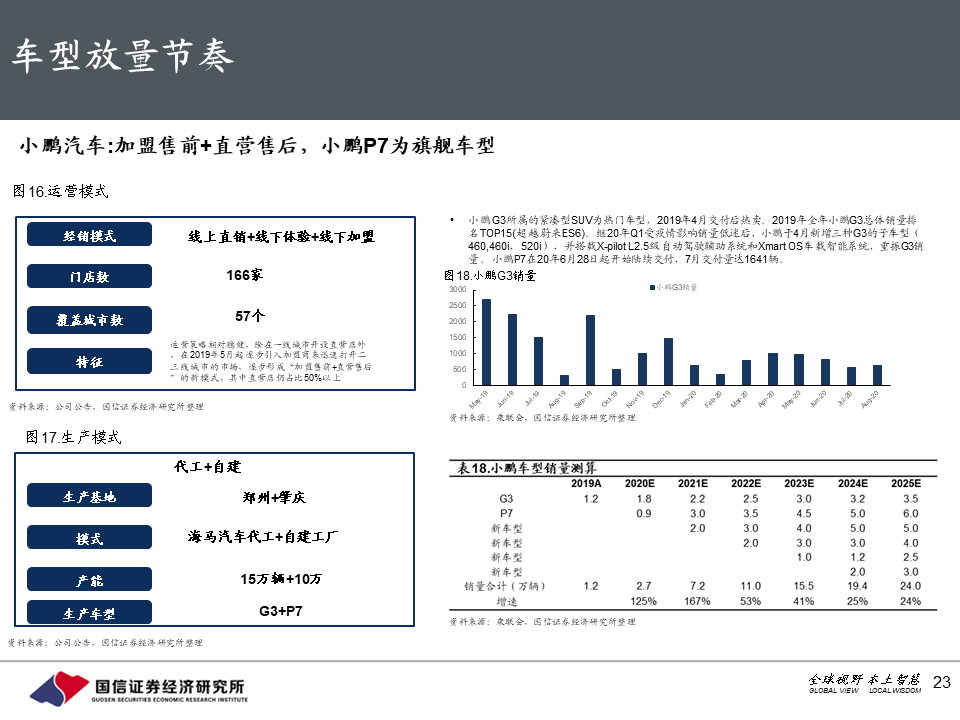

认知塑造:认知塑造之管理层,蔚来重服务体验、小鹏布局智能化、理想实用派、威马主打性价比。认知塑造之车型定位,蔚来(中高端、ES8/ES6/EC6)、小鹏(G3开拓市场,P7定位高端)、理想(主打增程式)、威马(EV普及者)。

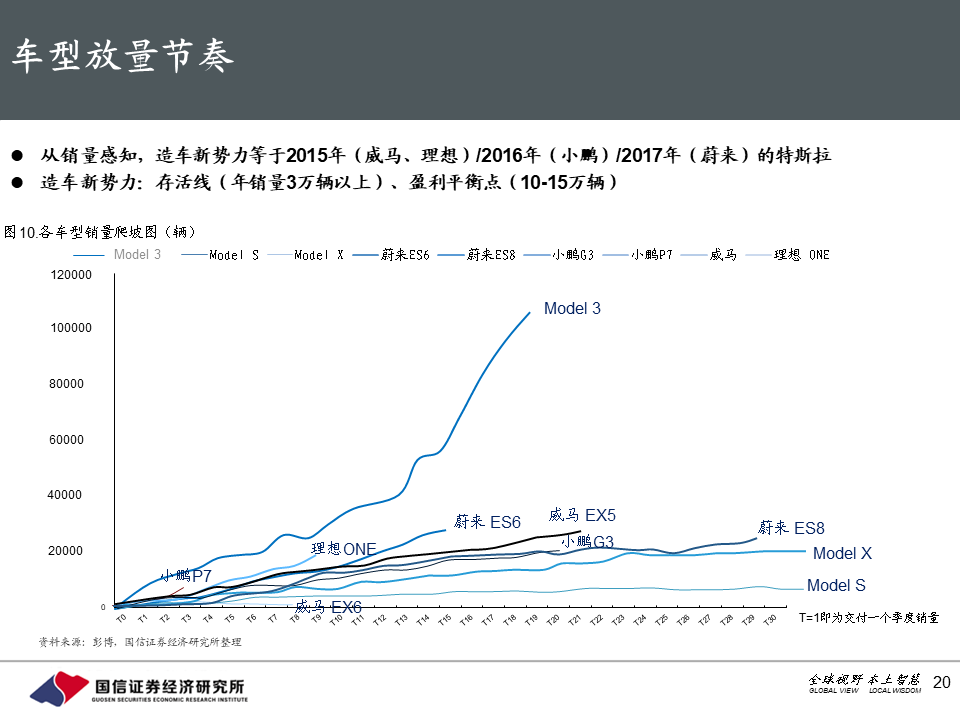

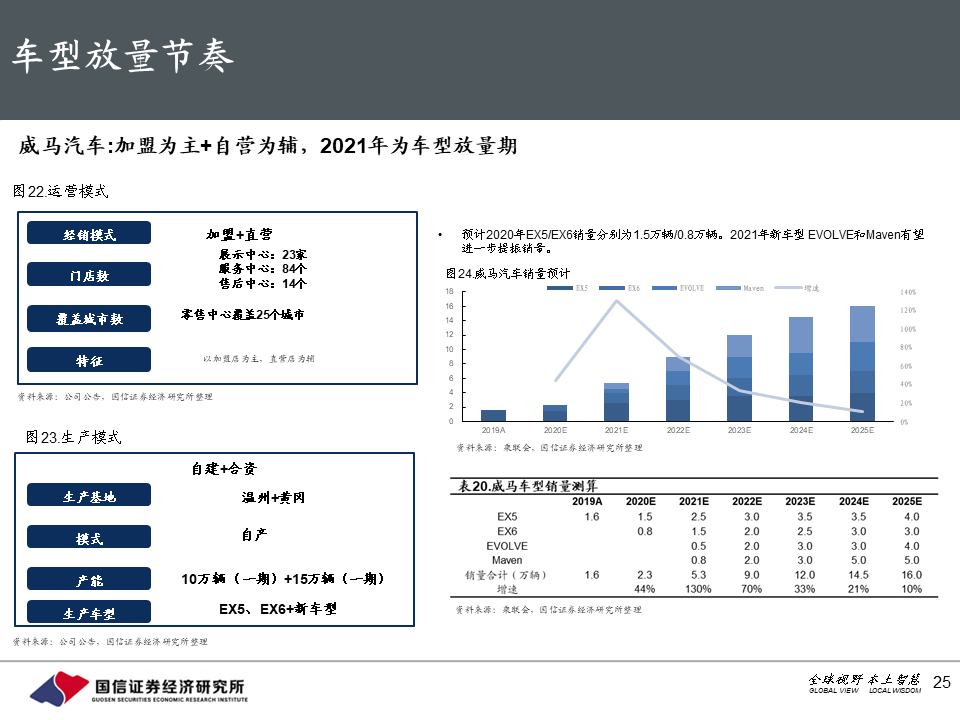

车型放量拐点:最重要的三条线——存活线(年3万辆+)、盈利平衡点(年6-18万辆)、爆款点(年50万辆)。

盈利拐点:与传统车相比,造车新势力具“重研发+重销售体系”特征,对应研发费用率(以小鹏为代表)及SG&A费用率(以蔚来为代表)高企。在假设下,测算得蔚来/小鹏/理想分别为18/12/6万辆时盈利。

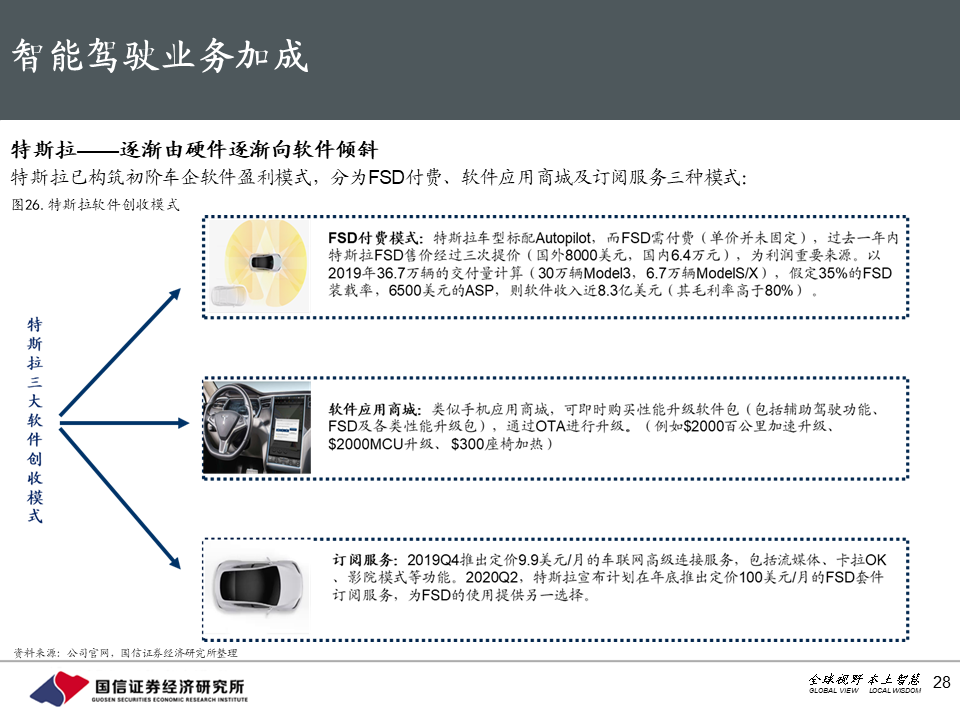

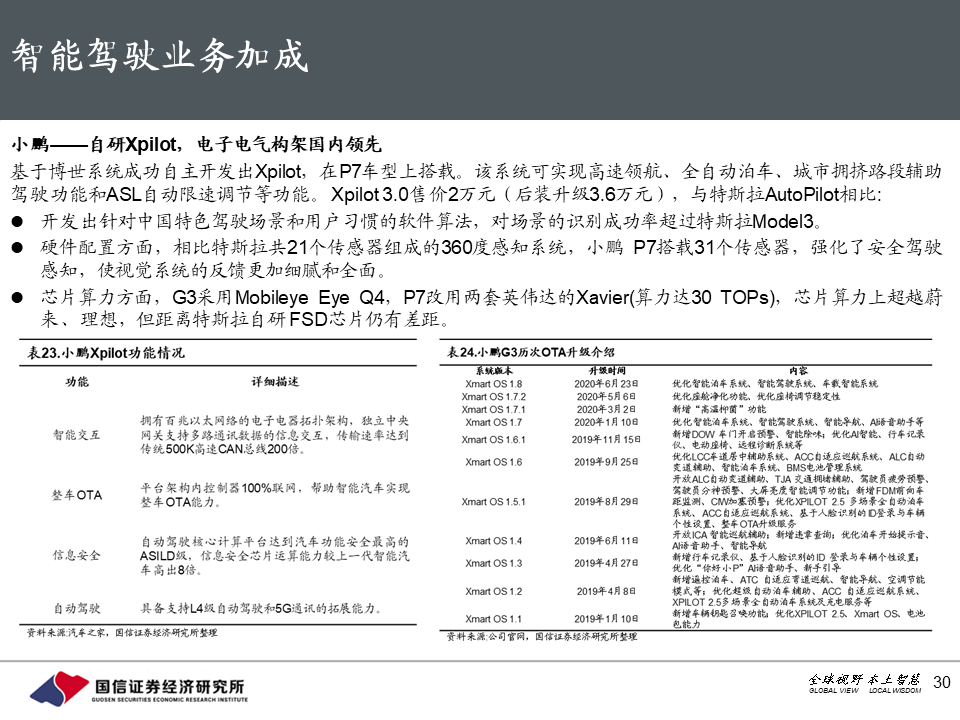

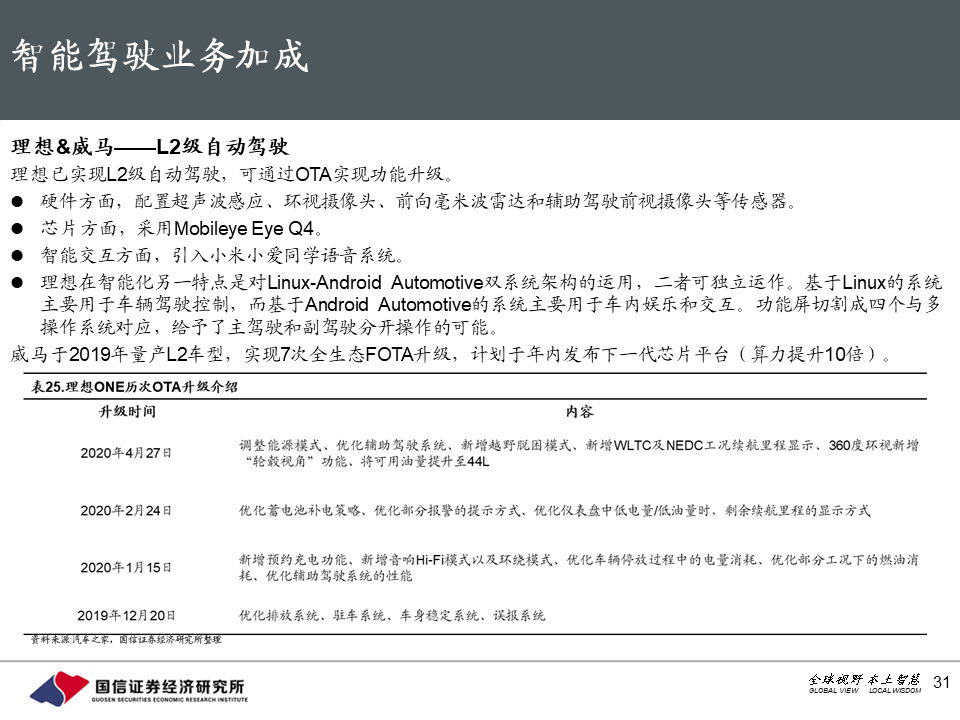

盈利模式终态: 大概率由智能驾驶业务提振,汽车软硬件在开发、供应及功能发布上逐渐分开。造车壁垒已经由从前的上万个零部件拼合能力演变成将上亿行代码组合运行的能力。行业盈利模式由硬件向持续赋予车型附加值的软件倾斜,具单车价值1.8万美金(来源于麦肯锡测算)的空间。影响估值中枢,行业仍处萌芽期。

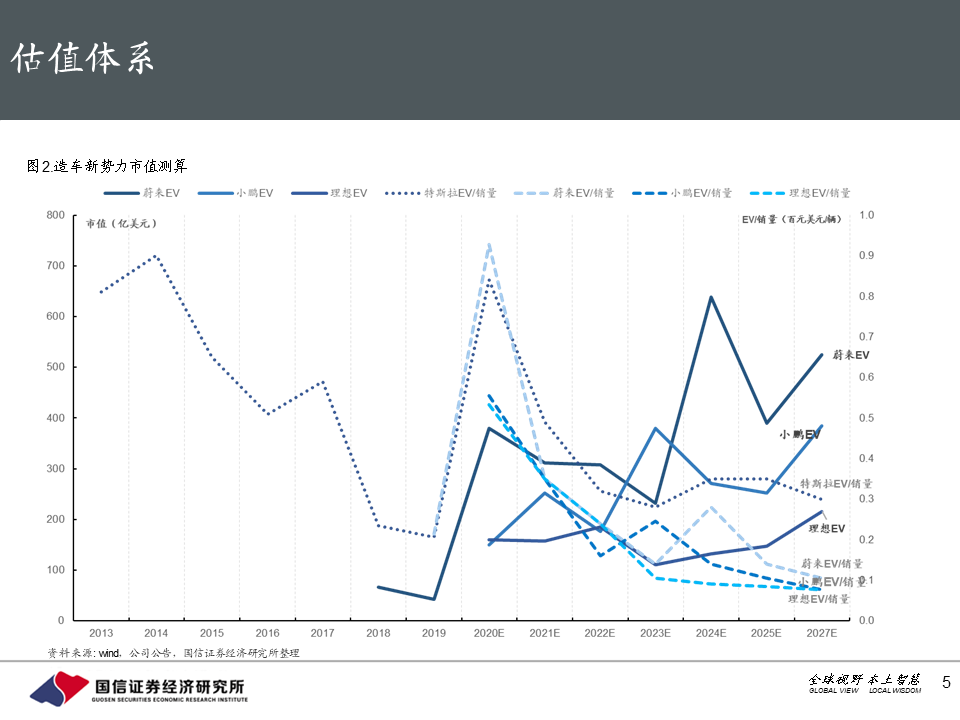

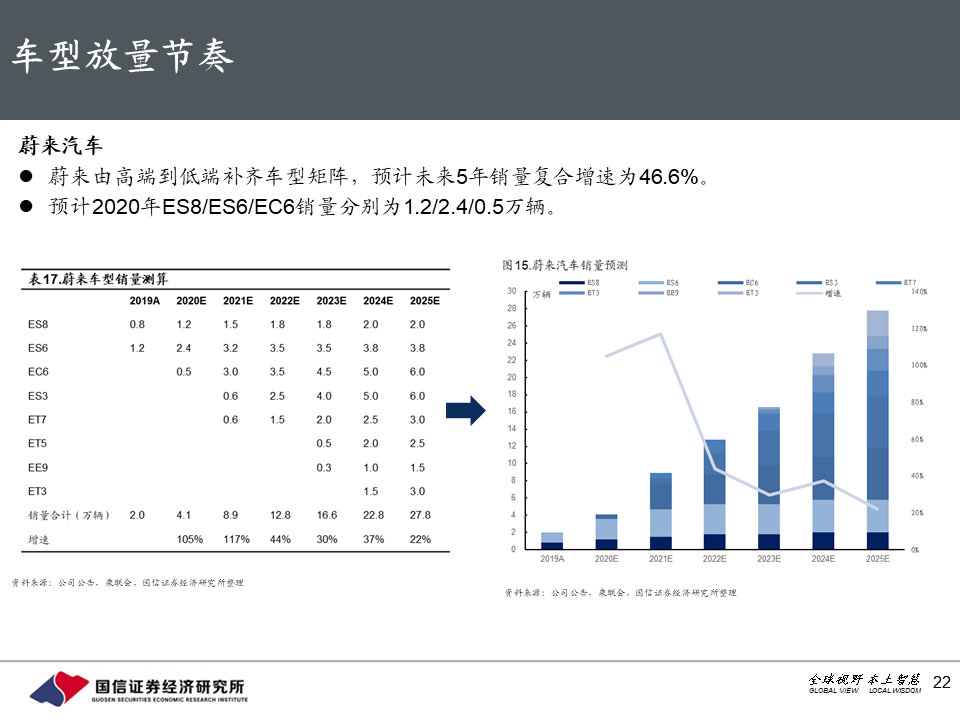

以测算结果作基本假设,勾勒造车新势力在各拐点下的市值变化图谱,若按计划稳步推进,2025年蔚来/小鹏/理想市值分别有望达525/385/216亿美元。

风险提示:新能源汽车产销量不及预期;车市持续下行;主打车型销量不及预期;现金流不稳定。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP