工程机械行业10月数据点评:挖机销量同比+61%,Q4旺季可期

本文来自“透视先进制造”,公众号ID:gh_a47041dabb7a

投资要点

10月挖机销量同比+60.5%,海外市场复苏强劲

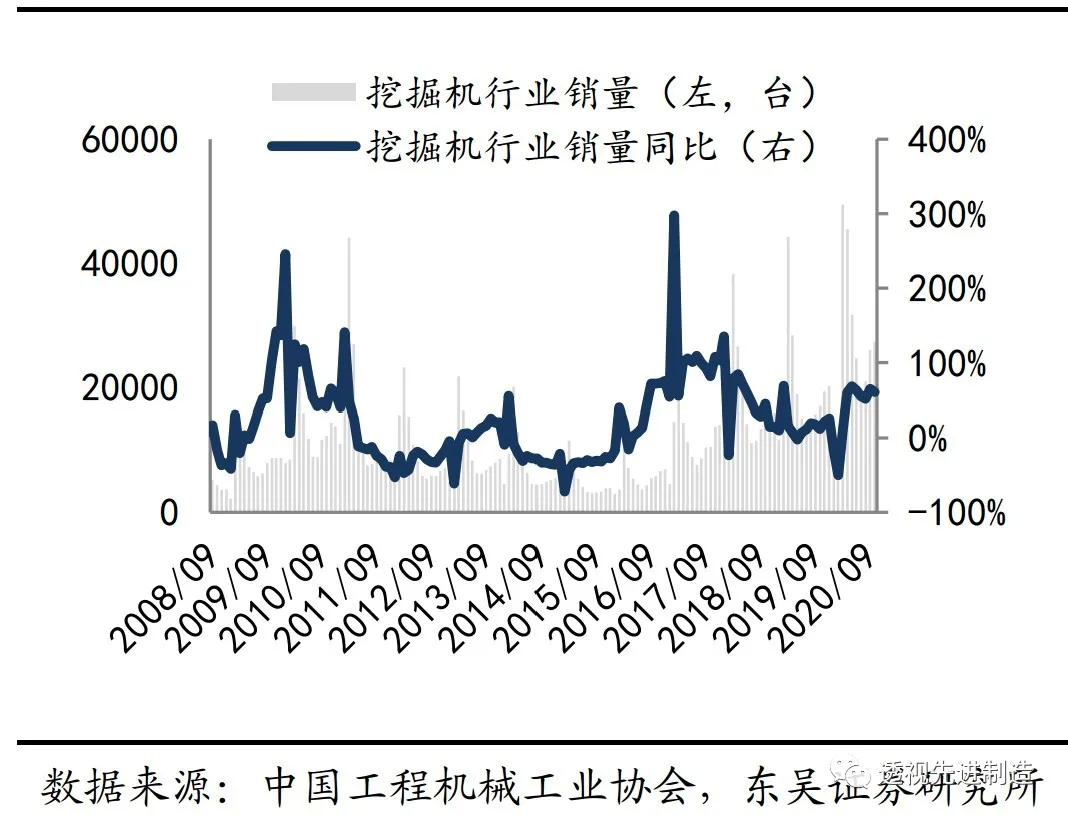

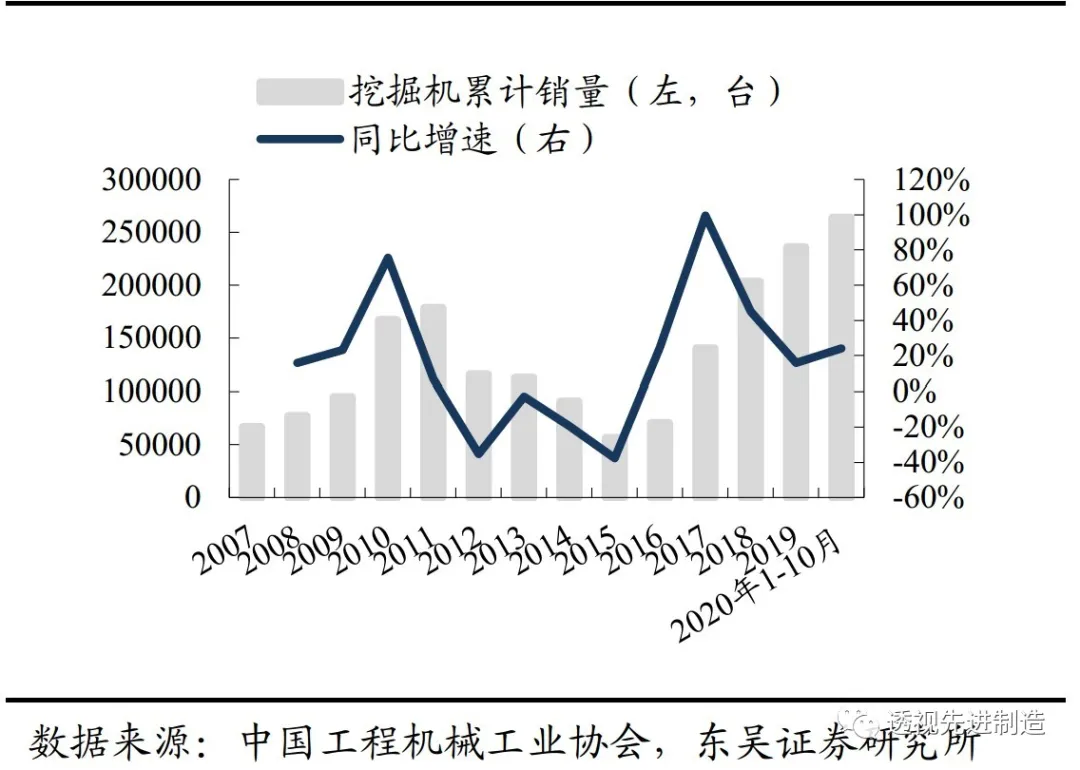

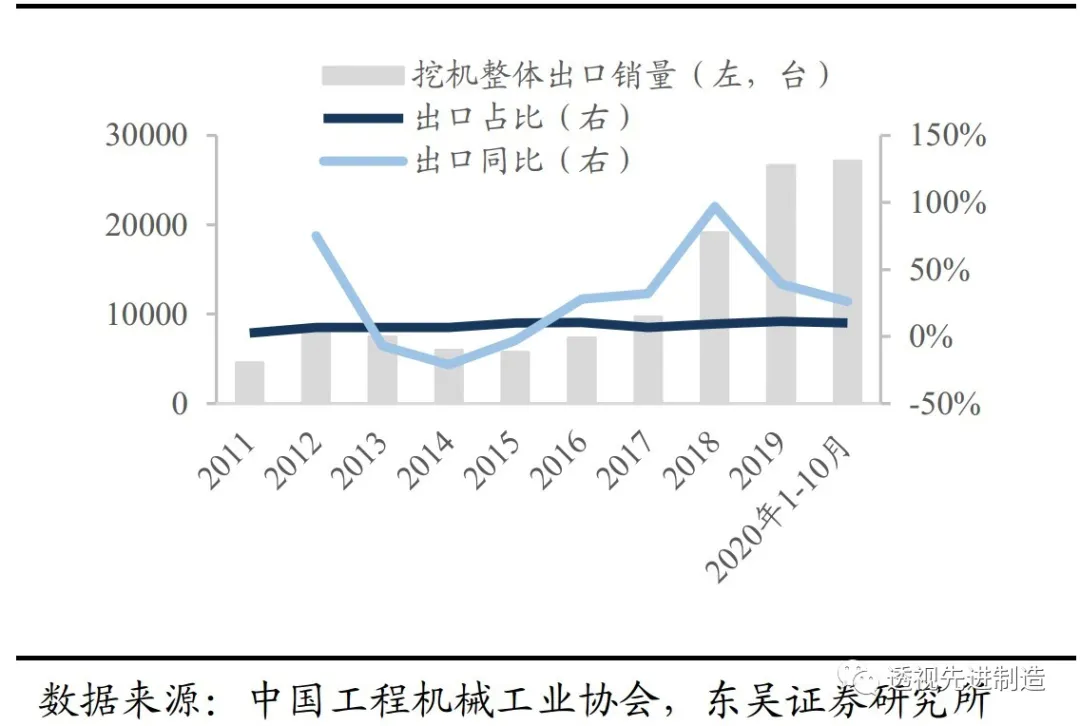

2020年10月挖机销量27331台,同比+60.5%,延续销售强增长态势。10月国内23892台,同比+60.7%;出口3439台,同比+59.4%,海外市场复苏强劲。2020年1-10月合计销售263839台,同比+34.5%,延续全年持续回升态势。其中国内236712台,同比+35.5%;出口27127台,同比+25.9%,在总销量中占比11.5%,与出口增速同步回升,10月以来海外出口复苏态势良好。

中挖继续引领行业增长,龙头品牌集中趋势延续

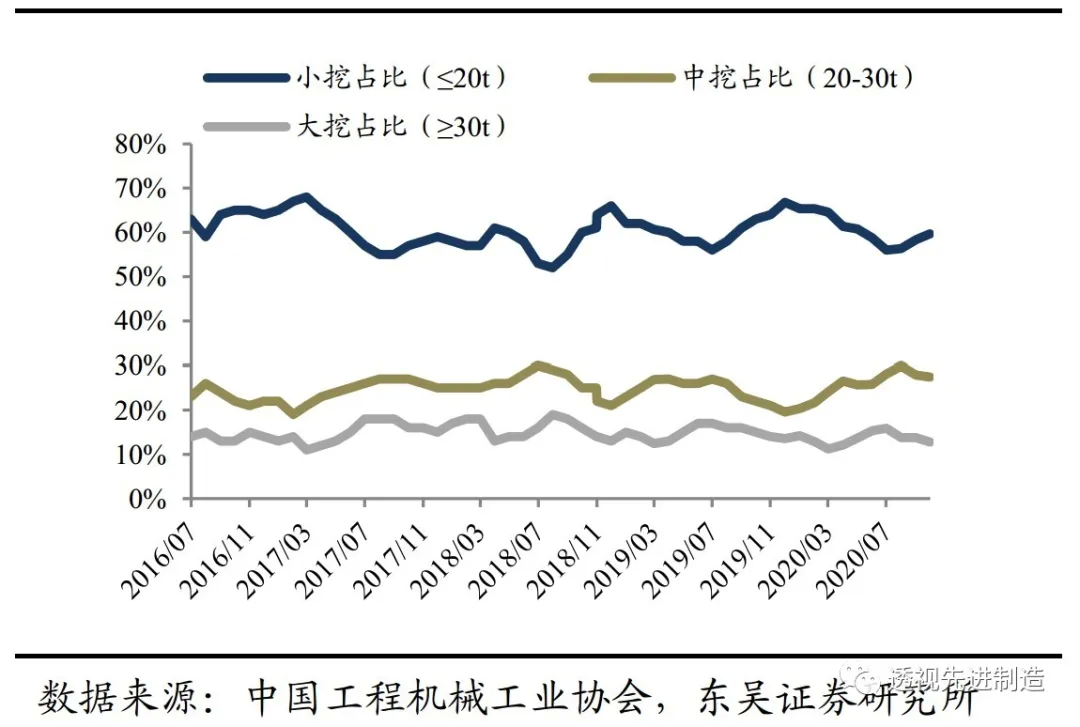

国内市场分吨位来看:10月小挖(0-18.5t)销量14,340台,同比+ 53.3%;中挖(18.5-28.5t)销量6,476台,同比+96.7%;大挖(>28.5t)销量3,076台,同比+38.5%。10月国内小挖/中挖/大挖销量占比分别60.0%/27.1%/12.9%,同比-3.0pct/+5.1pct/-2.1pct。伴随着大型基建及地产项目开工,Q2以来中大挖增速持续回升。

龙头厂商引领行业增长,份额持续提升。10月国产龙头挖机单月同比增长接近翻倍,单月市占率高达31%创历史新高,累计同比+41%,累计市占率27%。国产第二名单月同比+76%,累计市占率16%;海外龙头单月同比+27%,累计市占率11%。

工程机械下游需求强劲,Q4旺季可期

11月挖机同期基数扩大至1.9万台,而上游核心零部件厂商排产同比+26%、环比正增长,下游需求旺盛依旧。展望四季度,年底国四法规切换,海外出口逐步回暖,融资环境改善及基建地产投资增速上升,公共卫生事件影响下旺季后移,我们预计工程机械整体需求依然强劲。

投资建议

重点推荐【三一重工】:数字智能化+国际化持续带来业绩弹性,全球竞争力逐步体现带来估值溢价,看好公司戴维斯双击的机会。【中联重科】(01157)起重机+混凝土机龙头,预计未来三年业绩CAGR达26%,估值存在修复空间。【恒立液压】国内液压行业龙头,海外拓展+泵阀全面放量,增长可期。

风险提示

宏观经济下行风险;行业竞争加剧导致利润率下滑;全球贸易争端加剧。

附录一:挖机数据分析

图1:2020年10月挖机销量27331台,同比+60.5%

图2:2020年1-10月挖机累计销量263839台,同比+34.5%

图3:2020年1-10月挖机累计出口27127台,同比+25.9%,出口占比11.5%

图4:10月国内小/中/大挖销量占比60.0%/27.1%/12.9%(6月份协会小/中/大挖划分标准略有变动:小挖≤18.5t;大挖≥28.5t)

附录二:下游数据分析

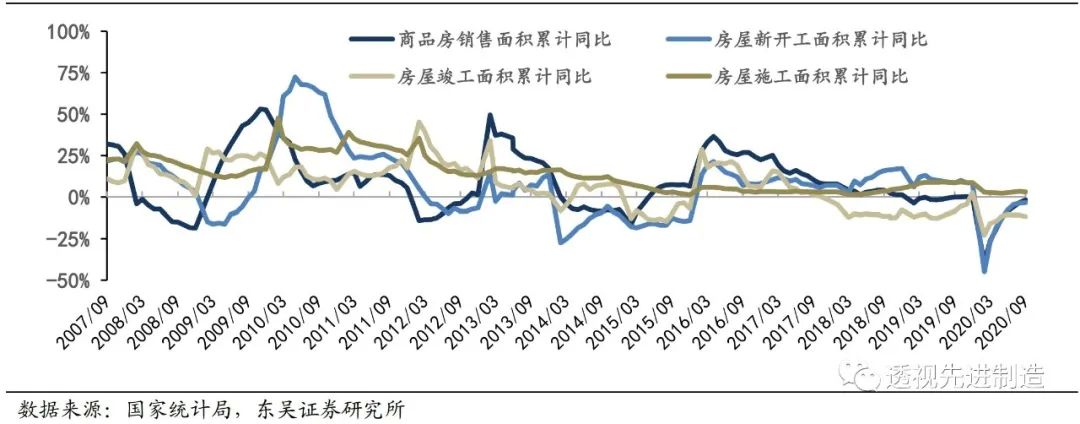

图5:2020年1-9月新开工面积累计同比-3.4%,持续回升

图6:2020年1-9月房地产投资完成额累计同比+5.6%,保持正增长

图7:2020年1-9月累计基建投资增速同比+2.4%,持续复苏

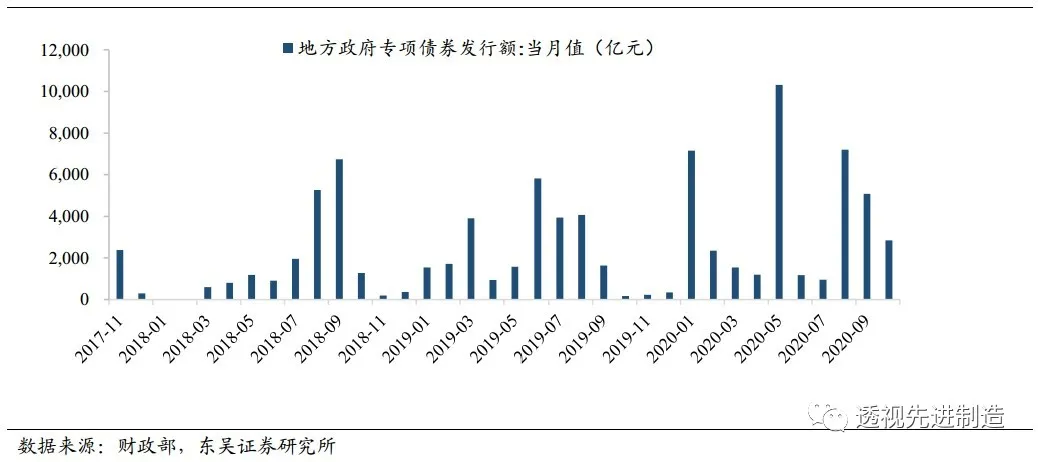

图8:2020年1-10月全国各地发行新增专项债券3.98万亿元,同比+57.2%

(本文编辑:孙健一)

扫码下载智通APP

扫码下载智通APP