申洲国际(02313):大股东配售2.5%旧股无碍基本面向好,公司产能扩张如期进行

本文来自“纺服研究小伙伴”,公众号ID:gh_3d994b25a85b,作者丁诗洁

11月11日申洲国际(02313)公告,本公司已获卖方告知,于2020年11月10日(交易时段后),卖方与经办人订立次级大宗交易协议,以向专业、机构、企业或其他投资者买卖股份,购买价为每股股份133.10港元。协荣及富高将根据出售事项分别出售33,495,800股及4,070,000股股份。出售事项预期于2020年11月13日完成。

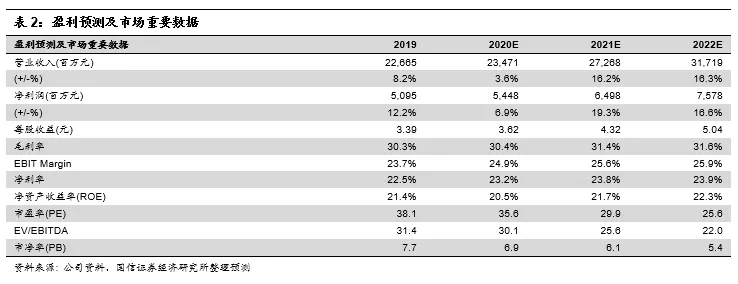

国信观点:1)配售旧股比例约为2.5%,折让7%,金额50亿港币。2)过往曾发生3次大股东小比例配售旧股,公司基本面与股价表现仍保持强劲。3)公司产能扩张如期进行中,行业服装出口趋势向好,疫苗落地预期增强市场信心;4)风险提示:1.公共卫生事件反复对经济负面影响大于预期;2.贸易摩擦升级;3.市场的系统性风险。4)投资建议:我们认为公共卫生事件下公司强势的基本面表现验证了核心竞争优势,未来新增产能释放利于业绩加速提升,长期龙头地位稳固,集中度提升空间广阔。我们维持盈利预测,预计公司20-22年净利润增速分别为6.9%/19.3%/16.6%,EPS分别为3.62/4.32/5.042元,当前股价对应PE分别为35.6x/29.9x/25.6x,维持“买入”评级。

评论

1. 配售旧股比例约为2.5%,折让7%,金额50亿港币

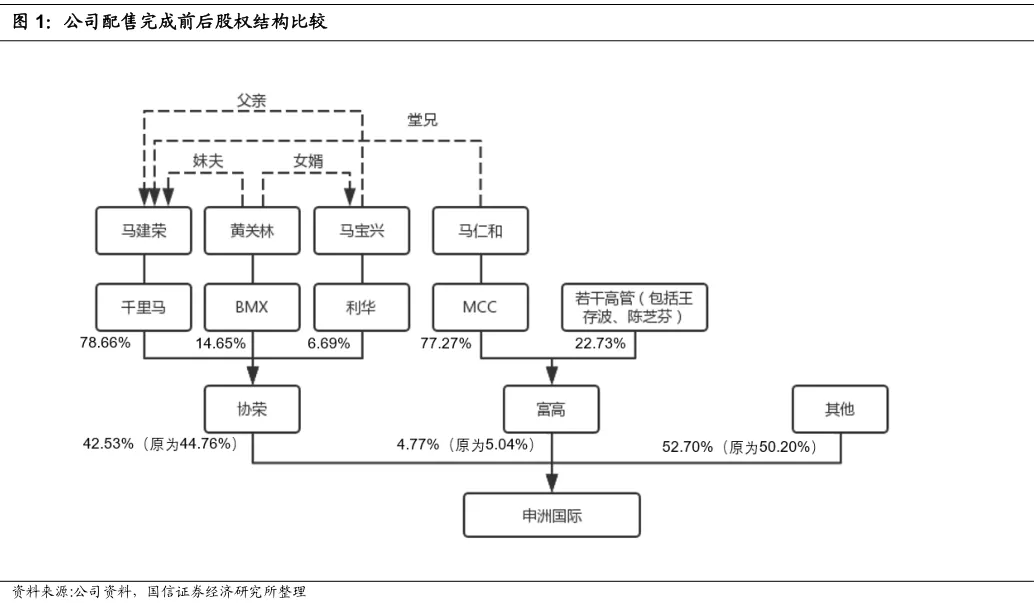

本次公司大股东配售3756.58万旧股,比例为2.5%,配售价133.1港元,大宗交易总金额约50亿港元,相比前一日收盘价折让7.2%,幅度合理。配售后董事及高管合计持股比例为47.30%。

配售前,董事长马建荣先生控股44.76%,董事及高管合计持股比例为49.80%,其中通过协荣持股44.76%,通过富高持股5.04%。预计完成配售后,董事长马建荣先生控股42.53%,董事及高管合计持股比例为47.30%,其中通过协荣持股42.53%,通过富高持股4.77%。

2.过往曾发生3次大股东小比例配售旧股,公司基本面与股价表现仍保持强劲

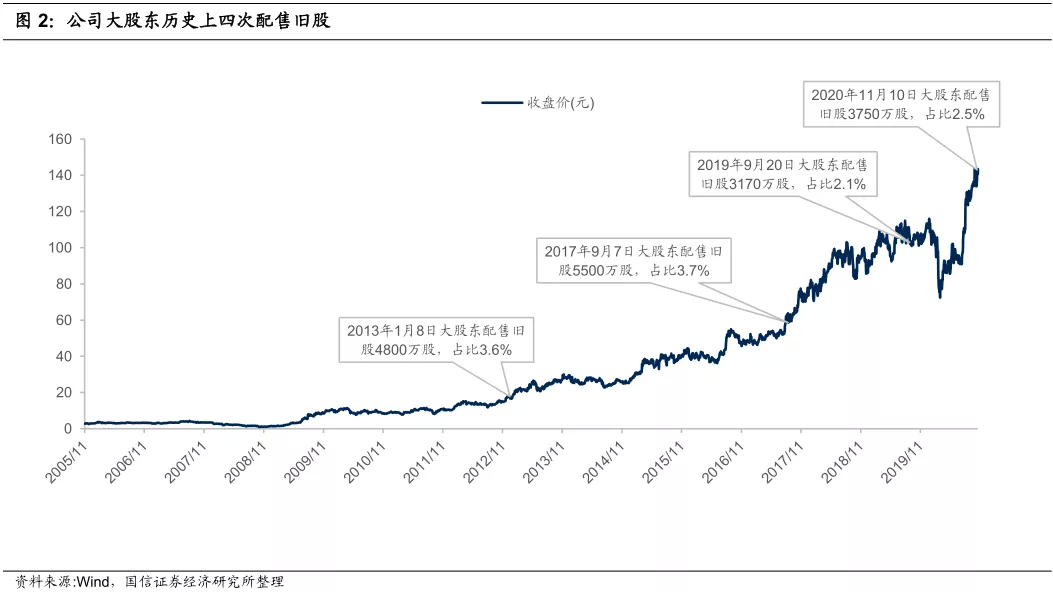

公司大股东第一次配售旧股发生于2013年1月8日,协荣及富高合计配售4800万旧股,占当时公司已发行股本约3.61%,配售价16.52港元每股,交易总金额约7.93亿港元;

第二次配售发生于2017年9月7日,协荣及富高合计配售5500万旧股,占当时公司已发行股本约3.67%,配售价58.60港元每股,交易总金额约32.23亿港元;

第三次配售发生于2019年9月20日,协荣及富高配售合计3170万旧股,占公司已发行股本2.11%,配售价102港元每股,交易总金额32.33亿港元;

此次配售发生于2020年11月10日,配售3756.58万旧股,占公司已发行股本2.5%,配售价133.1港元,交易总金额约50亿港元。

前三次配售发生后,公司业绩依旧表现出色,股价持续创新高。此次大股东配售旧股比例较小,折价幅度亦合理,我们结合历史情况分析,此次配售或为个人理财原因,并不一定表示大股东对公司基本面丧失信心。

3. 公司产能扩张如期进行中,行业服装出口趋势向好,疫苗进展增强市场信心

公共卫生事件之下公司产能建设进度未有放缓,海外招聘计划相比公共卫生事件前有所上调,海内外双一体化模式进一步完善。今年上半年,公司越南、宁波面料产能均达到300吨/天,预计年底将合计达到700吨/天,为明年面料供应做保障。下游产能中国/越南/柬埔寨的比例达到62%/21%/17%,体现了公司海外生产基地持续扩张以及经营更加稳定的结果。招工方面,今年上半年,越南德利成衣工厂达到4500人,相比去年底3000人有所增加;柬埔寨新工厂竣工,一期在Q3开启招聘,今年预计招聘3500-4000人,相比公共卫生事件前原计划1200-2000人有上调,将对明年产能起到重要贡献;国内工厂也在积极招聘补充员工数量。按照公司未来产能扩张计划,我们预计3年后公司的海外成衣产能占比也将达到50%,与海外面料产能占比一致。

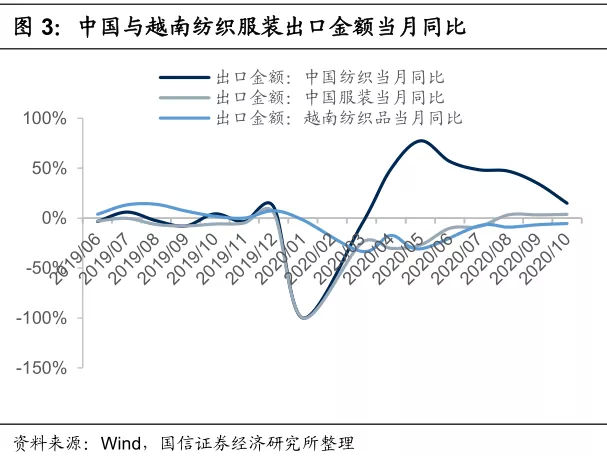

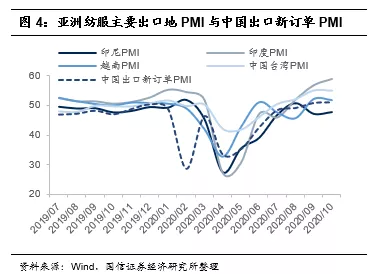

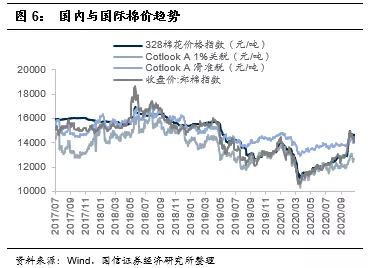

行业服装出口持续正增长,纺织品(含口罩)出口增速进一步回落至接近公共卫生事件前水平,内棉价格跳涨后有所回落。中国纺织品服装出口方面,8月服装出口首月转正后,8/9/10月当月同比分别增长3%/3%/4%,保持良好的势头;纺织品出口进一步回落,10月增速已下降至15%,接近公共卫生事件前的增长水平。从PMI来看,中国出口新订单PMI 10月51,保持环比小幅上升的趋势,其他亚洲服装主要出口国如越南、印尼、印度PMI均进一步回升至景气水平。柯桥景气指数在10月出现较为明显的上升趋势;棉价方面,受旺季预期影响,郑棉期货和内棉现货价格在10月上旬先后大幅跳涨,随后在月末与11月初呈现回落趋势。

疫苗取得重大进展,新闻增强市场乐观情绪。11月9日周一盘前,辉瑞(PFE.US)、BioNTech(BNTX.US)发布公共卫生事件疫苗Ⅲ期实验第一次中期分析显示疫苗安全有效,对于没有任何先前感染公共卫生事件证据的志愿者,通过对照试验显示候选疫苗的有效性超过90%。消息发布后道指期货、欧洲多个股指涨幅大涨。市场对运动服饰及上下游企业因公共卫生事件不确定性的担忧情绪也得到释放,周一开盘后普遍呈现显著上涨趋势。

4. 海外大规模新建产能迎来释放期,长期稳健快速增长确定性强,维持“买入”评级

我们认为公司大股东配售旧股的折价会对短期股价产生小幅的负面影响,但不失为投资良机。今年全球公共卫生事件危机印证了公司业绩确定性,展望下半年,品牌客户经营情况已经出现拐点,公司员工招聘正在积极开展,新增口罩业务也有望一定程度对冲未来公共卫生事件反复的不确定性,未来行业环境也有望进一步转暖。我们按公司产能计划,预计未来3年迎来海外产能释放大年,公司总产能将增长50%,而展望长期我们看好公司凭借突出的竞争优势持续扩大市场份额。

我们维持盈利预测,预计公司20-22年净利润增速分别为6.9%/19.3%/16.6%,EPS分别为3.62/4.32/5.042元,当前股价对应PE分别为35.6x/29.9x/25.6x,维持“买入”评级。

(本文编辑:孙健一)

扫码下载智通APP

扫码下载智通APP