香港交易所(00388)Q3业绩点评:互联互通收入续创新高,大型新经济公司为市场注入流动性

本文来自微信公众号“中信建投非银金融研究”,文中观点不代表智通财经观点。

香港交易所(00388)前三季度归母净利润同比增长16%,Q3单季同比大幅增长52%。前三季度,公司总收入达到140.9亿港元,同比增长12%,其中核心业务收入为126.1亿港元(+21%),投资收益净额为14.83亿港元(-31%);EBITDA达到108.9亿港元,EBITDA率为77.2%;股东应占溢利为85.8亿港元,同比增长16%,每股基本盈利为6.8港元。从分部收入来看,现货市场为36.4亿港元(占比25.8%)、衍生品市场为25.1亿港元(占比17.8%)、商品市场为11.1亿港元(占比7.9%)、交易后业务为57.7亿港元(占比40.9%)、科技业务为6.6亿港元(占比4.7%)、公司项目为4.0亿港元(占比2.8%)。

简评

现货市场表现最为亮眼,互联互通收入续创新高

2020年前三季度,平均每日成交金额同比增长39%至1257亿港元,其中股本证券平均每日成交金额为1068亿港元,同比增长51%,驱动现货市场收入同比增长32%至36.4亿港元,其中交易费同比增长58%,上市费用同比略跌2.3%至6.9亿港元。互联互通收入续创新高,同比增长78%至13.5亿港元,北向交易平均每日金额为900亿元,同比大幅增长114%,南向交易平均每日成交金额为232亿港元,同比大幅增长117%。受成交额提升影响,现货市场EBITD率提升4个百分点至88%。

衍生品市场与商品市场稳健增长,MSCI产品业绩贡献需时

相比现货市场,衍生品与商品市场表现略微逊色,前三季度衍生品市场收入同比增长7%,商品市场收入同比增长6%。虽然公司已成功推出38支MSCI期货合约,有效拓展了港交所的产品体系,但目前除MSCI台湾(美元)指数期货与MSCI台湾净总回报(美元)指数期货外,大多产品成交较为低迷,而且初期提供交易费的豁免,因此短期对公司的业绩贡献有限。中长期来看,公司不断优化产品供给,推出A股杠杆及反向产品、恒生科技指数ETF等,并计划推出恒生科技指数期货/期权,有利于满足各类机构投资者配置产品以及风险对冲的需求,从而吸引更多机构投资者在港交所进行交易。

受现货市场驱动,交易后业务收入同比增长19%

交易后业务主要由现货市场结算费、LME Clear结算费、交收指示费、存托管及代理人服务费、投资收益净额等构成,其中现货市场及交收指示的结算及交收费分别同比增长43%及26%;存托管及代理人服务费同比增长8%,主要是由于电子首次公开招股服务费用及沪深港通投资组合费增加;投资收益净额减少了5600万港元,主要由于2019年9月起港元保证金抵押品应付期货结算公司及联交所期权结算所的参与者的利息回扣增加及投资回报减少(低息环境)。

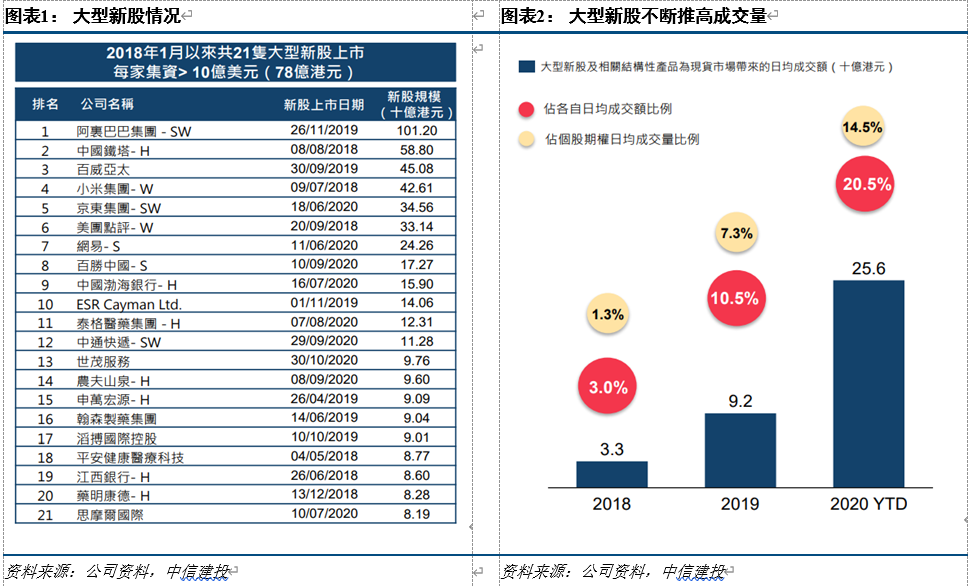

随着新经济公司不断在港交所汇聚,整体市场流动性得到明显提升

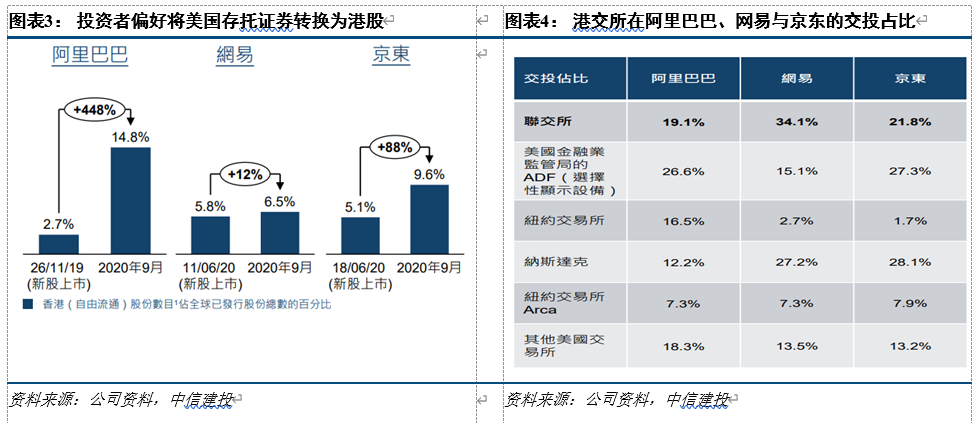

一方面大型新股的赴港上市带动了交投上升,自2018年1月以来,排名前21名(集资规模超过10亿美元)的新股成交占2020年现货日均成交额的20.5%、股票期权日均成交量的14.5%,彰显出大型新股对现货市场成交的重要性不断增强;另一方面,新经济巨头在港第二上市提升了市场流动性,从阿里巴巴(09988)、京东(09618)与网易(09999)在港第二上市的情况来看,投资者陆续将美国存托凭证转换成港股进行交易,并为香港市场带来流动性,三者的成交额共占香港市场2020年首三季平均每日成交额约8%。

随着新经济公司的陆续上市,整体市场的组成结构将得到优化,香港市场对国际投资者及大陆投资者的吸引力显著扩大,港股的流动性与换手率进一步提升,从而提升港交所的盈利能力,带动业绩与估值同步提升。我们中长期仍维持对港交所的观点,而且后续随着快手、字节头条、蚂蚁、拼多多、哔哩哔哩、携程等有望赴港上市,流动性提升的效应将进一步展现。

投资建议:维持“买入”评级

我们认为从当前时点看,值得关注的公司短期催化剂主要有1)新经济巨头正式宣布赴港上市;2)MSCI A股衍生品的落地;3)互联互通进一步扩大,新股通、商品通等的进展。若以长期的视角,我们重申港交所的价值是基于香港的国际金融中心地位与其作为东西方的重要连接器,国际资金配置中国资产的需求以及中国资金配置海外资产的需求均在加强,则汇聚在香港市场的“流量”日益增多,港交所是这个趋势下稀缺的核心资产,值得长期配置。我们预计2020年-2022年公司的收入为189.9、223.8和260.3亿港元,归属公司股东净利润为114.8、139.3和167.8亿港元。我们维持对公司的目标价433港元,相当于2020/2021年的48/39倍PE,维持买入评级。

风险提示

成交额不达预期,政策风险,卫生事件爆发风险。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP